砥礪前行—國家集成電路產業投資基金一期助力行業發展

砥礪前行—國家集成電路產業投資基金一期助力行業發展

前言:

5月8日,***主持召開國務院常務會議,決定延續集成電路和軟件企業所得稅優惠政策,吸引國內外投資更多參與和促進信息產業發展。會議強調,有關部門要抓緊研究完善下一步促進集成電路和軟件產業向更高層次發展的支持政策。集成電路和軟件產業是支撐經濟社會發展的戰略性、基礎性和先導性產業,市場空間巨大。在中美貿易摩擦的背景下,集成電路和軟件產業的國產化迫在眉睫。

集成電路方面,2018全年,中國進口集成電路總金額高達3120億美元(約合人民幣2.1萬億元),同比增長19.8%。軟件方面,2018年軟件產業整體收入達到63061億元,占GDP的比重超過7%。

▌砥礪前行—國家集成電路產業投資基金一期助力行業發展

近年來,我國集成電路產業發展取得長足進步,2014年集成電路產業銷售額為3015.4億元,中國市場規模達到10393億元,約占全球市場份額的50%。

但是制約產業發展的問題和瓶頸仍然突出,主要表現在:

一是產業創新要素積累不足。

領軍人才匱乏,企業技術和管理團隊不穩定;企業小散弱,500多家集成電路設計企業收入僅約是美國高通公司的60-70%,全行業研發投入不足英特爾一家公司。產業核心專利少,知識產權布局結構問題突出。

二是內需市場優勢發揮不足。

芯片設計與快速變化的市場需求結合不緊密,難以進入整機領域中高端市場。

三是“芯片-軟件-整機-系統-信息服務”產業鏈協同格局尚未形成。

芯片設計企業的高端產品大部分在境外制造,沒有與國內集成電路制造企業形成協作發展模式。制造企業量產技術落后國際主流兩代,關鍵裝備、材料基本依賴進口。

在芯片國產化需求迫在眉睫的背景下,2014年9月,國務院發布《國家集成電路產業發展推進綱要》,提出要設立國家產業投資基金。2014年9月24日,國家財政部、國開金融、中國煙草、亦莊國投、中國移動、上海國盛、中國電子、中國電科、華芯投資等共同發起“國家集成電路產業投資基金”。

目前,國家集成電路產業投資基金(2014.09-2018.05)已經投資完畢,共募得普通股987.2億元,同時發行優先股400億元,總投資額為1387億元(相比于原先計劃的1200億元超募15.6%),公開投資公司為23家,累計有效投資項目達到70個左右,投資范圍涵蓋集成電路產業上、中、下游各個環節。

基金唯一管理人為華芯投資管理有限責任公司,托管行為國家開發銀行。

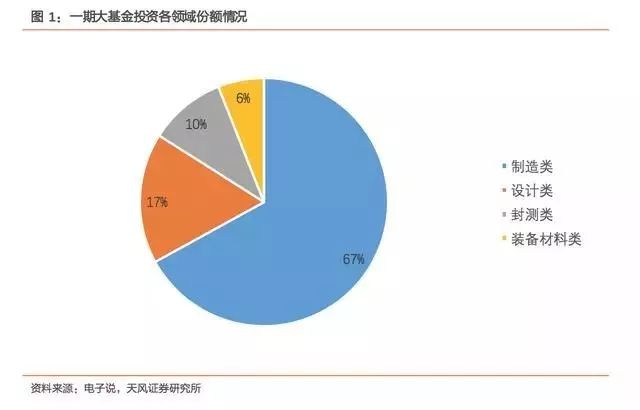

投資領域全產業鏈覆蓋

大基金一期投資項目中,集成電路制造占67%,設計占17%,封測占10%,裝備材料類占6%。可以看出,大基金一期的第一著力點是制造領域,首先解決國內代工產能不足、晶圓制造技術落后等問題,投資方向集中于存儲器和先進工藝生產線,投資于產業鏈環節前三位企業比重達70%。

投資策略以“直接股權投資+與地方基金、社會資本聯動”

大基金的投資方式主要有兩種:一種是直接股權投資,包括跨境并購、定增、協議轉讓、增資、合資等多種方式優化企業股權結構,提高企業效率和管理水平;另一種是與地方基金、社會資本聯動,參股子基金。其中,直接股權投資為主要投資方式。

大基金的投資策略非常明確:

(1)不做風險投資;(2)重點投資每個產業鏈環節中的骨干企業;(3)與龍頭企業在資本層面合作;(4)提前設計退出通道。

這樣的投資策略使得大基金既達到支持骨干企業突破關鍵技術的目的,也保障了資金的安全和一定的收益以實現可持續發展。

以晶圓制造為例,先進工藝制造方面,大基金重點投資了中芯國際(合計投資近160億元)和上海華虹(投資華虹無錫12英寸廠近9.22億美元);存儲器制造方面,大基金與湖北省、紫光集團集中投資了長江存儲NANDFlash項目(投資近190億元),這也是大基金單筆最大投資;特色工藝制造方面,大基金主要投資了杭州士蘭微;化合物半導體制造方面,主要投資了三安光電(投資近90億元),推動其向化合物半導體轉型。

在封裝測試領域,投資了長電科技、通富微電和華天科技等行業排名前三的企業。在設計領域,投資了紫光展銳、中興微電子等龍頭骨干企業,以及耐威科技、國科微電子、盛科網絡等細分領域龍頭。在

裝備領域,投資了北方微電子和中微半導體,并推進北方微電子與七星電子整合,組成北方華創,從規模上看,北方華創已成為國內規模最大的半導體裝備企業。

在材料領域,投資了上海硅產業集團,在大硅片領域進行布局;投資了江蘇鑫華,布局電子級多晶硅材料;投資了安集微電子,促進拋光液的發展等。

參股子基金方面,大基金參股的地方基金包括北京集成電路制造和裝備子基金、上海集成電路制造子基金、上海集成電路設計與并購子基金;大基金還與大型龍頭企業共同設立投資基金,如大基金與京東方設立芯動能基金、與中芯國際設立中芯聚源基金、與三安光電設立安芯基金。

目前,已經成立或宣布設立的地方集成電路產業發展基金的目標規模合計已達3000億元。

與被投企業實現“雙贏”

在大基金的資金及資源的雙重因素助推下,被投企業加速發展,大基金賬面投資回報也非常可觀。在大基金的支持下,長電科技成功收購星科金朋,通富微電順利收購AMD蘇州及檳城封測廠,北京七星華創與北方微電子整合,組建上海硅產業集團。

在被投企業中,IC設計企業部分進入16/14nm工藝,中芯國際28nm先進制造工藝進入量產,展訊科技進入全球十大設計公司行列。

通過整合,形成了中微半導體和北方華創兩大設備企業集團,中微半導體刻蝕設備進入跨國企業芯片生產線。通過國際并購,長電科技、通富微電獲得國際先進封裝技術和產能,長電科技躍居封測行業全球第三。

在大基金的引導下,紫光展銳、中興微等設計企業加強與中芯國際等芯片制造企業的合作,中芯國際本土客戶營收占比從2009年的不足20%上升至目前約50%,中微半導體的CCP等離子刻蝕機在中芯國際40nm和28nm生產線占有率分別達到50%和30%,在上海華力生產線達到35%,上海硅產業的12寸硅片測試片已經向中芯國際、華力和長江存儲送樣。

大基金作為產業鏈各環節已投資公司的主要股東,協力推動上下游企業間加強合作,與國家科技重大專項、專項建設基金協同支持集成電路及項目,形成了突出的協同效應和帶動效應。

晶圓制造領域成果

在晶圓制造領域,大基金重點投資企業是中芯國際和華虹宏力,目標是培育存儲器IDM企業;依托骨干企業,加快32/28nm工藝產能建設。

中芯國際:

2016年5月、2017年8月,大基金一期先后增資入股中芯北方集成電路制造(北京)有限公司,持股32%。中芯北方是12寸先進制程集成電路制造廠,目前具備兩座月產3.5萬片的300mm晶圓廠,第一座晶圓廠主要生產40nm和28nmPolysion工藝產品;第二座晶圓廠具備28納米HKMG工藝及更高技術水平(廠房在建中)。完全達產后,中芯北方將與中芯國際北京廠一起成為國內集成電路制造的重要生產基地。

2018年1月,大基金增資入股中芯南方,持股比例為27%。中芯南方專注14nm以下工藝和制造技術,目標月產能達3.5萬片。

華虹集團:

2016年12月,大基金投資華力二期12英寸集成電路生產線,項目總投資387億元,預計月產能4萬片。

2018年1月,大基金增資入股華虹無錫。華虹無錫將新建一條工藝等級90-65nm的12英寸特色工藝集成電路生產線,月產能約4萬片。

特色工藝領域成果

在特色工藝領域,大基金目標是加快8英寸特色工藝生產線建設,建設高壓、射頻、MEMS

芯片等工藝平臺;提升化合物半導體工藝制造水平。

大基金一期投資的特色工藝項目如下:

長江存儲:

2016年,大基金出資成立長江存儲。長江存儲專注于3DNAND技術和生產,2017年年底成功研發32層3DNANDFlash芯片,2018年實現量產。

耐威科技:

2019年2月,大基金增資入股耐威科技,持股比例為13.75%。募集資金投資8英寸MEMS國際代工線建設項目。納微硒磊承諾代工線2019下半年可建成投產,月產能達3萬片,年產值不低于20億元,平均年利潤不低于3.47億元。

三安光電:

大基金投入16億元用于通訊微電子器件項目,預計形成每年30萬片GaAs外延片和6萬片GaN外延片、36萬片通訊用芯片,填補國內空白。

晶圓封裝領域

成果封測領域,大基金促進行業資源整合,提高先進封測產能比重,助力封測企業成功完成并購。

長電科技:

2015年,長電科技收購星科金朋,獲得在韓國、新加披多個工廠和全部先進技術,成為世界第三大封裝企業,躋身世界第一集團。

通富微電:

通富微電收購AMD蘇州和AMD檳城兩家工廠,2017年在全球封測市場的市場占有率為3.3%,排名全球第七。1.3.4.設備材料領域成果

材料領域,大基金積極推動硅材料向12英寸生產線推廣應用,開展在光刻膠、化學品、電子氣體、靶材等領域的選點布局,形成相關資源整合的平臺。

上海新昇半導體:

上海新昇是國內少見的12英寸大硅片生產商,2018年底月產能達到10萬片,2020年底將實現月產能30萬片的目標。

設備領域,大基金主要的投資項目有中微半導體、北方華創、長川科技和沈陽拓荊。目前,中微半導體的芯片介質刻蝕設備已經打入臺積電7納米制程生產線,28英寸第二代MOCVD設備全面取代國外設備;北方華創的清洗設備進入中芯北方28nm生產線,氧化擴散設備進入長江存儲生產線,并已經批量應用于中芯國際、上海華力芯片生產線。

國內半導體產業發展情況

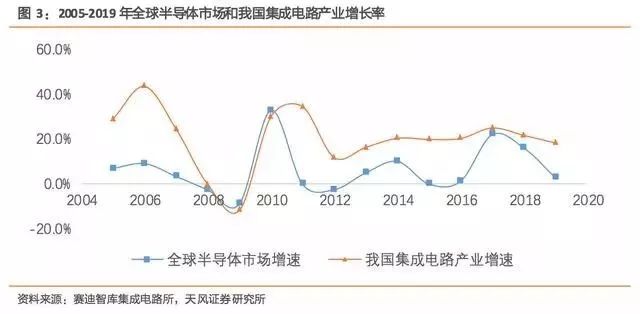

根據《國家集成電路產業發展推進綱要》,2015年我國集成電路產業銷售收入目標為3500億元,2015年我國集成電路銷售額達到3610億元,同比增長19.7%,成功完成目標。2016-2017年維持了20%以上的增速。我國集成電路產業增長率自2011年以來均高于全球半導體市場增速,發展態勢良好。

我國集成電路產業保持快速發展勢頭

2018年,全球半導體市場規模4779.4億美元,2012年到2018年的復合增長率是7.3%,而我國集成電路產業銷售額為6532億元,2012-2018年復合增長率為20.3%,是全球的近三倍。

從產業結構來看,2018年我國集成電路設計業銷售收入2519.3億元,所占比重從2012年的35%增加到38%;制造業銷售收入1818.2億元,所占比重從23%增加到28%;封測業銷售收入2193.9億元,比重從42%下降到34%。

資本支出是預測未來半導體產業景氣程度的預警指標,全球前3大半導體廠商(三星、英特爾、臺積電)中,三星2017的資本支出高達250億美金,前五大廠商占全全部資本支出的65%左右。

大額的資本支出使得半導體巨頭的工藝發展速度非常快,保持了自身的核心競爭力。2014年,中國半導體資本支出不到歐洲、日本總和的四分之一,2018年,中國已經超過了歐洲和日本的總和。隨著資本投入的上升,芯片制造生產總值也在不斷提升。可以看到,中國半導體產業的投資速度在增長,產業正在轉移。

2018年,中國芯片進口額達3120億美金,連續六年超過2000億美元,同期出口846億美元,逆差高達2274億美元。我國芯片自主提供比例很低,在很多領域接近0%。巨大的市場和國產化的迫切需求,帶來中國半導體行業未來的成長機會。

目前我國先進設計水平達7nm,存儲器工藝實現突破,14nm邏輯工藝即將量產,但與國外仍有兩代差距。集成電路產業規模不斷壯大,產業結構趨于優化。

預計2019年全球半導體市場增長速度將大幅下降至2.6%,市場規模為4901.4億美元。從產品結構看,2019年細分產品增長率都下降到個位數,特別是存儲器將從2017年61.5%的大幅增長轉變為2019年的負增長。

2018年以來由于多家存儲器大廠調整產線結構,以及新建產線的逐步量產和產能釋放,存儲器市場的供需關系將會逐漸趨于合理。

在全球貿易環境復雜度增大和市場增長放緩的影響下,國內的增長率也將同比下降,預計2019年產業規模為7764.4億元,同比增長18.1%,其中設計業增速仍將保持在20%以上,制造業主要由英特爾二期、臺積電南京工廠等外資企業生產線繼續貢獻發展動能,一批新建生產線的建成投產也將進一步拉動產值增長。

傳統市場帶動乏力,新興應用尚未對產業形成有效支撐

在PC端市場,2018年國內傳統PC出貨量預計達到3850萬臺,同比下滑1.7%;在移動端市場,2018年1-10月,國內手機市場出貨量3.43億部,同比下降15.3%,而根據IDC預計2018全年中國智能手機出貨量將下滑6.3%。智能手機、PC等成熟市場驅動不足。

另一方面,人工智能、5G、智能網聯汽車等新興應用市場尚未興起。預計2019年國內市場增長率將同比下降。

2019年底前英特爾全新一代CPU芯片實現量產、2020年5G正式商用等帶來的市場紅利預計將在2020年釋放,有望提振持續低迷、增長乏力的傳統應用市場。

先進工藝和存儲器技術有望實現突破

2018年,我國中芯國際實現16/14nm工藝小規模量產,縮短與國外差距,長江存儲、合肥長鑫和福建晉華也實現存儲器工藝突破,在做量產前準備。

封測方面,扇出型封裝等高端封裝技術競爭激烈。臺積電、日月光等仍為技術引領龍頭,國內長電科技、通富微電、華天科技等企業也在積極擴產加快部署。

我國領先設計企業將共享集成電路代工技術進步紅利,逐步縮小與國外先進水平的差距,中芯國際將加快14nm及以下工藝的技術追趕步伐。長江存儲、合肥長鑫等將分別實現NAND和DRAM產品的量產,實現我國自主品牌存儲器產品重大突破。

國內集成電路產業投資熱度不減

2019年,科創板的設立有助于推動集成電路企業上市融資,大基金二期的正式設立將進一步吸引社會資本投資半導體行業,在國家政策的推動下,國內投融資有望保持景氣。

國家集成電路產業基金一期成功推動了我國集成電路產業的發展,投資工作進入尾聲,工作重心將轉向投后管理。

按照國家2020年實現國內芯片自給率40%、2025年達到70%的目標,大基金后續必將持續進行投入。預計基金二期規模有望達到2000億元,將提高對設計業的投資比例,并圍繞國家戰略和新興行業進行投資規劃,如人工智能、物聯網、5G等,并對裝備材料業給予支持。

-

集成電路

+關注

關注

5381文章

11385瀏覽量

360863 -

晶圓制造

+關注

關注

7文章

272瀏覽量

24015 -

大基金

+關注

關注

1文章

81瀏覽量

12545

原文標題:集成電路產業基金投資布局

文章出處:【微信號:AItists,微信公眾號:人工智能學家】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

總規模30億,又一集成電路產業基金落地

華天南京集成電路先進封測產業基地二期項目奠基

國家大基金二期入股集益威半導體

總投資45億元 芯愛科技集成電路封裝用高端基板項目一期竣工

芯愛科技集成電路封裝用高端基板項目一期竣工

重磅!兩項集成電路國家標準正式發布,產業即將迎來新變革

六大行聯手出資逾千億,助力國家集成電路產業發展

規模50億元,浙江省集成電路基金落地紹興

助力初創“小苗”長成硬科技“大樹” 5億元規模芯創二期基金設立

通富微電擬參設華虹虹芯二期產業基金

集成電路學習與實訓平臺配置方案-高職院校第一期建設

集成電路學習與實訓平臺配置方案-本科院校第一期建設

工商網監

工商網監

評論