美中貿易磨擦未止歇,半導體硅晶圓復蘇趨緩?

美中貿易磨擦未止歇,半導體硅晶圓復蘇趨緩?

美中貿易磨擦未止歇,雙方甚至擴大提高關稅項目,為全球經濟復蘇添變數,也打亂被動元件、面板、記憶體和半導體硅晶圓等四電子關鍵元件市況。

目前除了記憶體中的NAND芯片和大尺寸面板價格跌勢止穩,被動元件、DRAM、硅晶圓,以及中小尺寸面板本季報價續跌,下季難逃持續修正命運,惟跌幅可望稍微收斂,這些關鍵元件報價何時止跌回溫,不僅反映電子業景氣走勢,也牽動國巨、群創、友達、南亞科、合晶、臺勝科等臺廠營運。

美中貿易談判未能如期達成協議,美國總統川普為逼迫中國讓步,已決定將中國大陸輸美高達2,000億美元商品稅率全數升至25%,甚至頒布行政命令,將華為及旗下70多家關系企業列入出口管制黑名單。

美方出重拳,多數科技廠認為,美中談判期恐拉長,且在升高課稅范圍層面由科技擴及民生消費、機械設備和相關汽車零組件等產品,將削弱全球經濟成長,并使全球經濟復蘇時間再拉長。

據調查,近期各大廠加速分散產能過度集中中國大陸,往東南亞移動或回流***。在整個供應鏈的移動潮中,科技業因最早被課高關稅,反應也最快,因此包括DRAM、NAND芯片等電子關鍵零組件,本季備貨需求已涌現。

其中,NAND芯片價格更在龍頭廠三星出手穩價下,跌幅收斂;DRAM買氣也明顯增溫,尤其首季急凍的伺服器DRAM,北美資料中心用戶需求已回升,但因三星、SK海力士和美光等三大指標廠庫存仍高,加上美中貿易戰持續混沌,使得本季合約價持續走跌。

硅晶圓部分,采半年或一季議約的廠商,受到美中貿易戰干擾,降價壓力大增。但采一年長約的環球晶,因長約占比高,目前仍無降價打算。去年漲翻天的被動元件,也被美中貿易戰影響,導致價格急跌、買盤縮手,市況轉弱。盡管部分廠商訂單可望受惠于非蘋新機備貨而回溫,但大環境仍彌漫保守氛圍,預期整體被動元件報價也將持續修正。

至于面板供需,面板雙虎友達和群創也保守看待上半年。不過因偏光片供貨吃緊,業者認為本季大尺寸電視用面板價格可望持穩;下半年走勢,仍須密切注意美中貿易戰談判進展。

客戶謹慎抓庫存,被動元件廠訂單能見度縮短恐成常態

被動元件業者認為,認為第2 季后庫存可望去化告一段落,第3 季進入旺季,需求可望回穩,不過由于下游備貨較為保守,今年訂單能見度恐無法重現去年水準,依舊將壓抑價格表現。

被動元件受到終端需求轉弱,以及淡季影響,經銷商以及下游客戶滿手庫存,導致拉貨動能放緩,不過經歷半年左右時間去化后,業者指出,依照排程拉貨的訂單較少,但陸續有急單出現,預計第2 季過后,整體庫存去化可望告一段落。

不過,經歷去年被動元件需求迅速翻轉后,無論是經銷商,抑或是EMS 廠,備貨狀況也較嚴謹,被動元件業者今年訂單能見度恐將不如去年。

至于價格,業者雖看好目前跌幅放緩,底部逐漸成形,下半年可望隨需求出現反彈,但在訂單能見度不佳成常態下,能否回到去年水準,值得觀察。

據了解,今年第1 季MLCC、芯片電阻價格較去年第4 季下跌25~30%,芯片電阻價格回到去年起漲點,不過MLCC 跟去年同期還是有2-3 倍的價差,法人預估,被動元件價格第2 季將再跌10%,目前對整體產業看法依舊保守。

需求不給力,面板廠Q2難甩虧損陰影

根據群智咨詢(Sigmaintell)數據顯示,第二季面板產能面積季增6.4%,但是整體需求疲弱,面板采購衰退6.8%,市場仍嚴重供過于求。電視面板在3、4月小幅反彈之后,5月份價格凍漲,預期6月份中小尺寸電視面板持平或小跌,50吋以上價格則是續跌,面板廠第二季虧損壓力仍大。

2019年第二季面板廠產能面積季增6.4%,年成長率高達15.1%。產能增長主要來自大陸面板廠京東方合肥的10.5代線滿產稼動,華星光電11代線和惠科滁州8.6代線開始量產爬坡,帶動產能供應面積持續增長。

大陸面板廠8.5代線減少32吋生產,增加43吋面板供應,同時10.5代線產能的釋放,帶動65吋和75吋面板供應大幅增加。***面板廠在6代線增加40吋~50吋的產能供應,韓國面板廠持續增加大尺寸生產,整體產能供過于求。

從需求面來看,超量備貨導致品牌廠第一季末庫存堆高。根據群智咨詢統計,第二季全球主要品牌為了控制庫存,采購需求疲弱,單季不增反減、衰退6.8%。

從尺寸別看,除了39吋~43吋需求相對穩定之外,其他尺寸面板需求相比前一季都減少,特別是55吋以上大尺寸面板需求疲弱,第一季末中小尺寸電視面板價格受成本支撐止跌回暖,但第二季持續供過于求,價格上漲的動力不足。

32吋面板價格在3月和4月小幅觸底反彈之后,5月凍漲。39.5吋~43吋面板的需求較強,但面板供應產能持續增長,逐步緩解供需緊張的局面,4月、5月漲幅收斂,預計6月價格持平。49吋、50吋面板需求增長的同時,整體有效供應也增加,價格繼續持平。

大尺寸電視面板方面,55吋面板需求疲軟,供需過剩,預計面板均價維持下降,但受面板成本的支撐,下降空間有限。65吋、75吋面板因為產能持續放量,嚴重供過于求,價格繼續下跌。

第一季面板廠整體獲利狀況隨著價格的下跌而惡化,除了京東方和華星光電之外,其他面板廠均虧損。第二季面板廠仍面臨產能擴張和價格在低檔的困境。短期內面板廠如果要改善獲利,除了成本控制之外,階段性的控制面板產能至關重要。

外資:對記憶體股持謹慎中立態度

日前,雖然有記憶體控制IC 大廠表示,在NAND Flash 方面,因為龍頭三星宣布將不再降價的情況,2019 年第2 季的NAND Flash 市場價格已經下跌收斂。對此,外資瑞信證券在最新的研究報告中指出,2019 年第2 季的NAND Flash 價格仍要比之前預估的下降要更多一些,也就是從原本預估的下跌17%,提升到目前預計下跌18%。至于在DRAM 的部分,同樣也較調升下跌幅度,由原本的13%,提升到目前的15%。

瑞信指出,會調高2019 年第2 季記憶體的跌價幅度,原因在于根據DRAMeX 的統計數據,PC DRAM 合約價格4 月較3 月份下跌12%,這表示著之前預估從持平到下跌23 % 的比率,目前還有跌下的空間。而且,從最高到谷底,預計DRAM 合約價將要跌價56% 的情況下,這樣的跌價幅度是會比較合乎正常的市場行情。另外,在NAND Flash 部分,因為市場價格還沒到SK 海力士的現金成本價,所以預估還會有所跌價。

除了目前的市場價格狀況之外,瑞信也說明了目前的市場供應狀況。其中,在NAND Flash 的部分,包含WD、TMC 及Micron 等廠商都在持續的減產當中,而減產的幅度,報告中形容是距離滿載要2 到2.5 個月的時間,可見減產的情況并不少。不過,相較之下,南韓SK 海力士之前宣布,2019 年將針對NAND Flash 的部分減產10% 的數量,這是制程從2D 轉3D 所減少的一個晶圓數量,而實際的位元數量減少,則要到2020 年才會開始。

另外,三星之前也指出,晶圓廠的優化將導致一些晶圓產能的損失。不過,這部分瑞信認為對DRAM 相當有限,但是對NAND Flash 來說就會相當明顯。原因在于晶圓廠的優化,還要加上2D到3D 制程轉換的損失,其次是2019 年第4 季才會開始在西安第二期工廠開始建立生產設備,使得損失的NAND Flash 位元數還沒辦法補齊,再加上三星針對PC 記憶體準備一些產能的情況下,NAND Flash 的供應量也會較為減少。

基于以上的市場原因,瑞信繼續估計DRAM 和NAND Flash 價格仍將繼續走跌,直到2020 年年中為止。而對記憶體股雖然持中立態度,但是在2019 年第1 季迄今為止,記憶體股平均上漲30% 后,仍對近期的調整持謹慎態度。

半導體硅晶圓復蘇趨緩?

中美摩擦進一步擴大,對半導體硅晶圓產業來說,由于是材料產業,下游的電子應用范圍廣,貿易戰強度加大加深,影響層面層層向上反應,再加上目前正值下半年硅晶圓現貨價格談判期,貿易戰加劇將使談判壓力增大,客戶更加保守觀望,產業復蘇時間點恐怕將更延后。

原本硅晶圓廠認為,第二季將是產業觸底的一季,庫存消化已一段時間,營收第二季見谷底,原預期第二季止穩后,第三季會復蘇,但目前貿易戰戰線再擴大,復蘇的時間點恐怕延后,客戶也由原先預期第三季復蘇,拉長預期點到「下半年」復蘇。

由于目前正值下半年的硅晶圓現貨市場價格談判期,原本業者認為,第三季大概在景氣需求復蘇下,價格可維持持平到小滑的水準,但在川普開啟新一波的貿易戰后,客戶觀望心態更重,在目前的局勢下,對下半年的價格談判更不利,目前下半年價格看漲已機會不大,只能看跌幅可否進一步控制。

而在個別產品線,8 吋硅晶圓由于應用范圍較廣,包括電源管理相關產品,需求相對有所支撐,而12 吋產品應用包括記憶體市場,則面對記憶體今年全年市況疲弱以及廠商減產,相對較為辛苦。

現貨市場的部分,第二季客戶與供應商之間,反而不是價格的問題,而是客戶都有需求但存貨很高,客戶都想優先清庫存,所以供應商即便再將價格降3-5 %,客戶也不愿意多拿訂單,對價格敏感度低。

以第二季的現貨價來說,市場很鈍,因為再降價也無法刺激需求,故硅晶圓供應商也沒有低價搶單,若下半年庫存降需求升,客戶就會再回來多買,屆時才會比較有價格敏感度。

目前相對于合約價,因市況不佳,現貨價格先砍,致現貨價格比合約價略低,若當景氣回升,客戶可以先去買價格較低的現貨產品,但若手上有長約的客戶,因已先付預付款,若不執行拉貨預付款,預付款則有可能會被沒收,故客戶也會考慮優先執行長約的部分。

至于個別廠商的看法,環球晶因在8 / 12 吋產品合約覆蓋率達8-9 成,公司認為,不管貿易戰的發展如何,環球晶受影響估是最小,其一因環球晶在全球十個國家擁有生產基地,最具有生產彈性,而且在貿易戰開打之初,環球晶就進行過生產調配,其二是環球晶擁有200 多億的客戶預付貨款,若總體經受到沖擊影響終端市場的購買力,客戶仍會優先執行合約。

但另一方面,環球晶也在合約執行內保持給客戶比較多的彈性,譬如若客戶替換合約的產品內容,本來需要A 類硅晶圓更換到B 類,環球晶在可協助的范圍內則給客戶方便;另外,也保有在一季內交貨的彈性,客戶可以選擇在一季之內視其需求拿貨量可有上下高低的選擇,而不需要要求每個月平均拿貨。

而以全球半導體景氣需求來看,在經過2017-2018 年雙位數的高度成長后,今年則回到消化庫存以及休息的一年,據市調機構調查,2019 年全球半導體營收估會年衰退3%,而2020 年到2021 年再回到個位數的年成長表現。

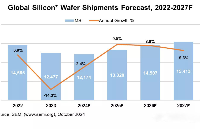

至于在硅晶圓價格走勢,從圖中可以看出,整體硅晶圓價格自2016 年觸底后,2017-2018 年則是向上成長,廠商預估,即便2019 年目前為止現貨市場硅晶圓價格表現不佳,但因合約價格今年仍較去年成長,整體硅晶圓平均單價仍有機會較2018 年成長。

而在成長驅動力部分,據統計,由于12 吋產品仍是主流,故全球仍有多座12 吋廠在投資當中,依估計,2018 年全球12 吋廠共有112 座,預估今年將會到達121 座,2020 年會達到127 座的水準。

而在主要的下游應用面,主要會在三大領域扮演重要的成長動能,其中成長最大者為儲存領域,其次為工控/ 醫療領域,第三則為汽車應用,這三大領域都有雙位數的成長,整體半導體的營收在2022 年將達到5,390 億美元。

-

半導體

+關注

關注

334文章

27010瀏覽量

216296 -

硅晶圓

+關注

關注

4文章

266瀏覽量

20620

原文標題:貿易磨擦未止歇,四類電子關鍵元件市場現狀該如何發展?

文章出處:【微信號:icxinwenshe,微信公眾號:芯聞社】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

解決設備生產難題 KMbalancerPro多功能機械狀態分析儀優化半導體行業晶硅機振動異常問題!

英飛凌推出全球最薄硅功率晶圓

成熟制程晶圓代工下半年需求回暖,行業迎來復蘇曙光

中國大陸晶圓代工市場復蘇,特定制程或迎漲價潮

投資30億新幣,德國晶圓制造商世創電子新加坡建造的半導體晶圓工廠正式開幕

工商網監

工商網監

評論