") SDI的產(chǎn)品和市場策略的判研

SDI的產(chǎn)品和市場策略的判研

我最近讀了不少的韓文報告,我之前一直覺得奇怪,為啥在VW的MEB項目,BMW的iX3和iNext和i4的項目,之前很活躍的SDI去哪里了,在做什么,在這里我把我的根據(jù)一些韓國的報告的信息梳理一下。

1)SDI的運營情況

在全球海外三家電池企業(yè)里面,在SNE統(tǒng)計的數(shù)據(jù)下,2018年松下、LG 、SDI三家動力電池的數(shù)量分別為20.75GWh、7.39GWh與 2.97GWh,同比增長107%、 46.8%與 28%,SDI規(guī)模排在最后,增長也比較慢。

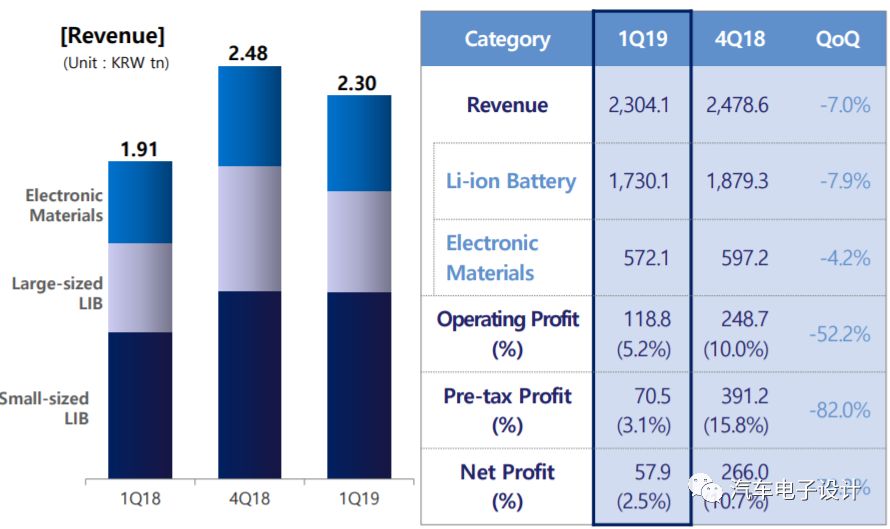

如下圖所示,SDI的電池業(yè)務(wù)2019Q1大約是100億左右

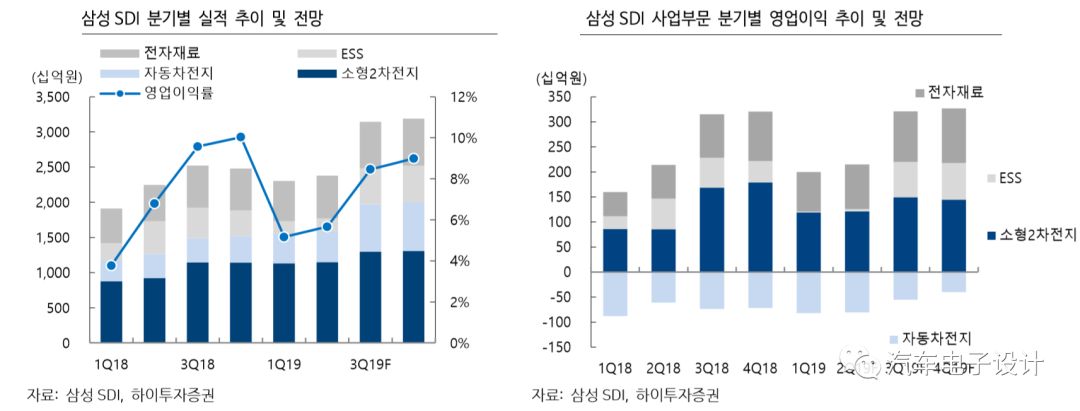

根據(jù)韓國證券公司對三星業(yè)務(wù)的拆解,如下圖所示,在鋰電板塊可以分解為小電池(圓柱和手機電池)、動力電池和ESS電池。其中ESS和動力電池都是方殼電芯

備注:2018年三星的汽車電池銷售額比之2017年差異不大,2019年的估算是基于BMW和VW的強勢,是基于哪些需求也看不懂

看下面這個圖,我們也可以理解為什么博世和SDI就動力電池業(yè)務(wù)要分家,在很長一段時間內(nèi),做動力電池是虧錢的,做ESS業(yè)務(wù)由于做得少也虧錢,在2017年Q2,SDI的ESS業(yè)務(wù)取得了利潤,開始大舉擴張。

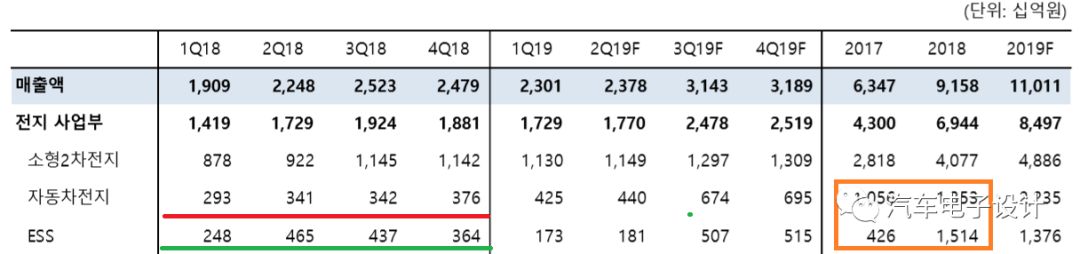

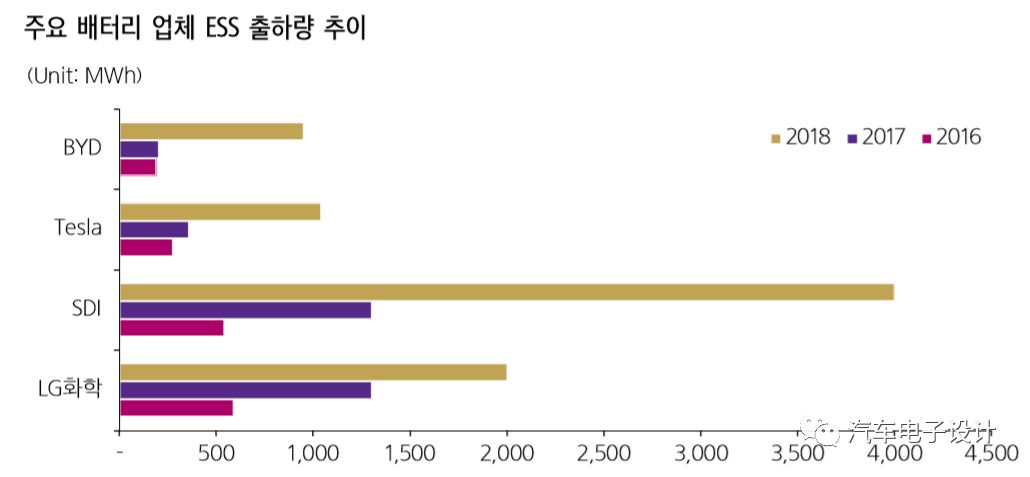

在全球之前做儲能的來看,從2017年的盈利拐點為1.4GWh左右,在2018年SDI繼續(xù)加碼每個月的ESS出貨要比動力電池更穩(wěn)定,達到了4GWh。這里最主要的還是儲能鋰電有點類似BEV模式,PHEV車雖多,但是類似BMW一年從SDI采購也就是1.3GWh左右。問題還有個價格差異,在海外的儲能項目,價格還不低。

備注:據(jù)SNE Research調(diào)查,2018年的儲能電池市場為11.8GWh

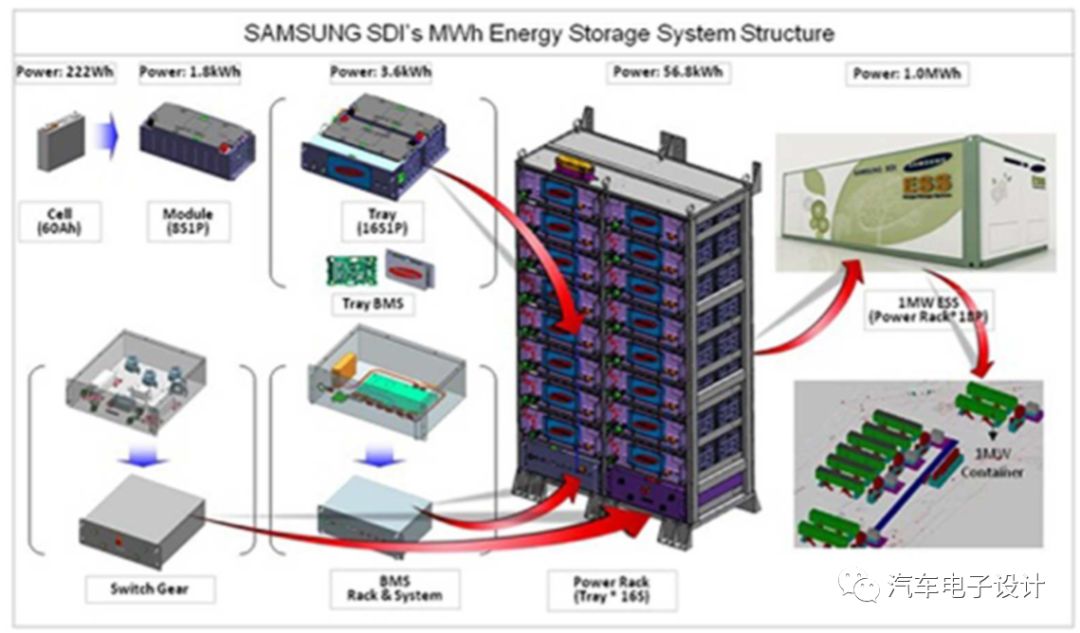

如下圖所示:SDI之前的E2的儲能架構(gòu)是用的94Ah電芯,現(xiàn)在發(fā)布的E3升級為111Ah,

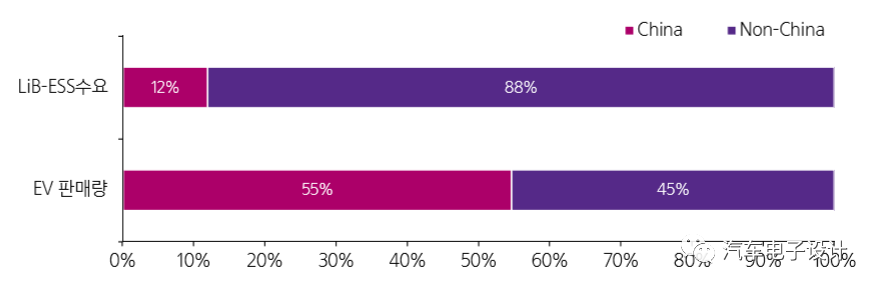

這個可以類比大巴的需求,只是國內(nèi)需求比較少,LG和三星能在儲能玩得很愉快也確實是國內(nèi)的電池企業(yè)由于國內(nèi)的儲能沒做特別大,沒有往海外走,國內(nèi)的需求也少(電網(wǎng)比較強健,使得電化學儲能需求有限)。

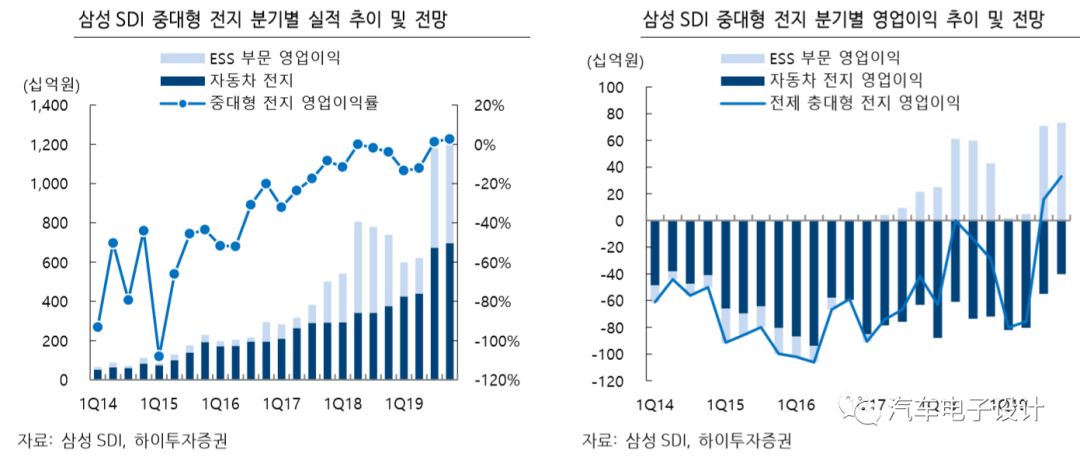

所以客觀上,從總體來說目前三星的整個策略,一個是把動力電池和圓柱電池來靠,類似推銷給路虎的那樣,用21700電芯;一個是和儲能的方殼電芯進行協(xié)同,在原有的基礎(chǔ)上做相似的拓展,在西安的動力電池產(chǎn)線基本都用給了儲能,所以后續(xù)全球儲能市場還是靠西安的二期來填。

小結(jié):我個人以為,SDI目前采取的是防守策略,以一個動力電池和其他需求合并的態(tài)度來解決產(chǎn)能和價格的矛盾,在后補貼時代,動力電池的降價需求使得整體的業(yè)務(wù)盈利能力和利用率變成2選1的題目。

-

松下

+關(guān)注

關(guān)注

14文章

25240瀏覽量

93344 -

LG

+關(guān)注

關(guān)注

2文章

2357瀏覽量

141928 -

SDI

+關(guān)注

關(guān)注

1文章

207瀏覽量

79392

原文標題:SDI的產(chǎn)品和市場策略判研

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設(shè)計】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

什么是SDI信號?SDI信號的分類、特點及應(yīng)用

比亞迪最快于11月實現(xiàn)自研算法量產(chǎn),推進智駕芯片自研進程

hdmi轉(zhuǎn)sdi為什么黑屏

sdi接口和hdmi接口的特性

SDI接口包括幾根線

SDI接口的基本概念、技術(shù)特點及應(yīng)用

sdi頭和bnc頭有什么區(qū)別

sdi接口傳輸什么信號

SDI接口的基本概念及傳輸信號類型

sdi是數(shù)字信號還是模擬信號

sdi接口和hdmi哪個好

研訊小課堂:研華工控機多少錢一臺?研華工控機的價格決定因素

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論