汽車電子芯片的詳細市場分析

汽車電子芯片的詳細市場分析

最近這個月,最炙手可熱的就是芯片,德勤最近發布了《半導體:未來浪潮》的報告,里面有關汽車電子芯片的部分是值得我們讀一讀的,里面從“汽車半導體的突破口”章節花了十幾頁的篇幅介紹了汽車電子芯片的一個發展過程還有未來的發展。

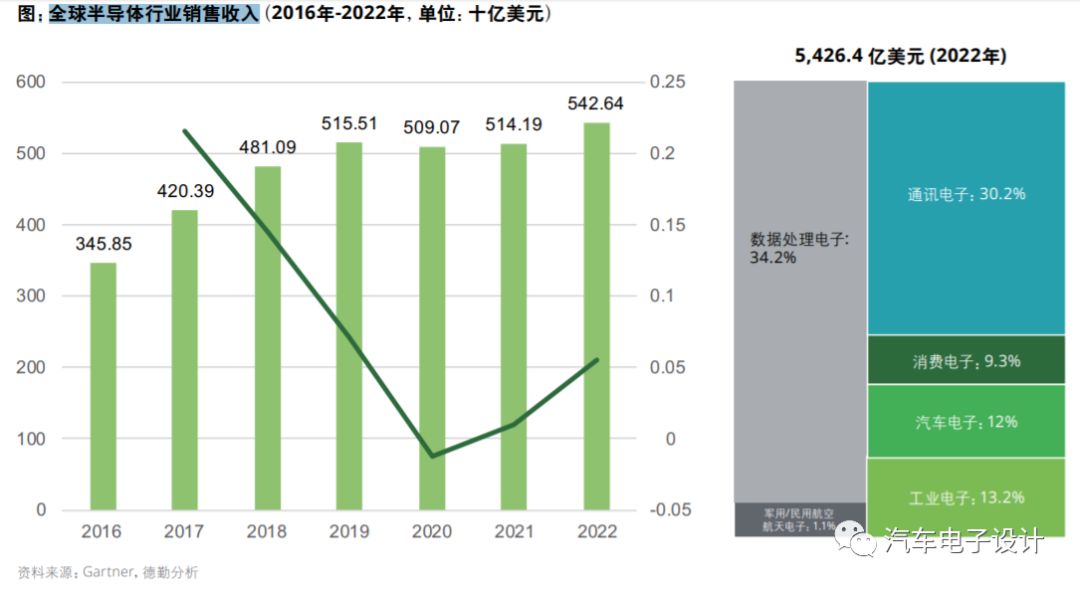

1)全球半導體行業銷售收入

有關整個市場的估計,如下圖所示,我發現每份咨詢報告里面都是不一樣的,第一張圖是德勤和Gartner給出的,而第二張圖是IHS Markit 和 IC Insights預測的,大致在4690億-5426億美金之間。

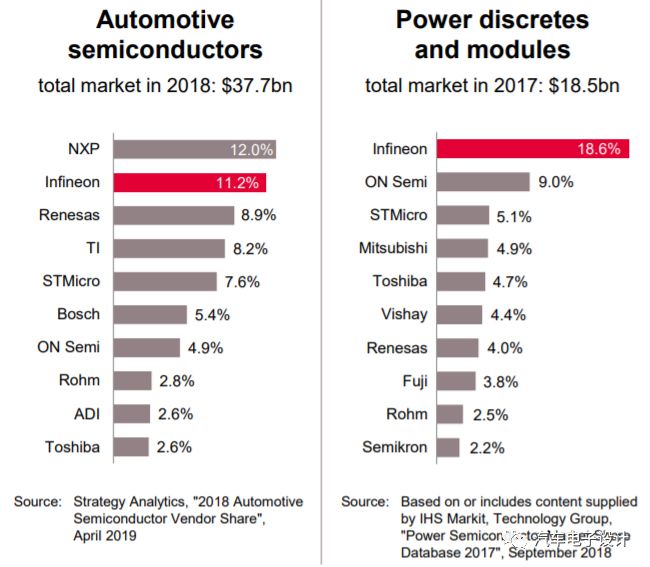

汽車電子芯片的規模,按照前者的估算為651億美金,而按照Strategy Analytics, "2018 Automotive Semiconductor Vendor Share"來評估為377億美金,我個人判斷后者根據半導體廠家的營業額為基本數字可能更科學一些。去年全球汽車銷售達9560萬輛(不含重型車輛),我們大概可以估算每臺車大約為394美金(2700元)

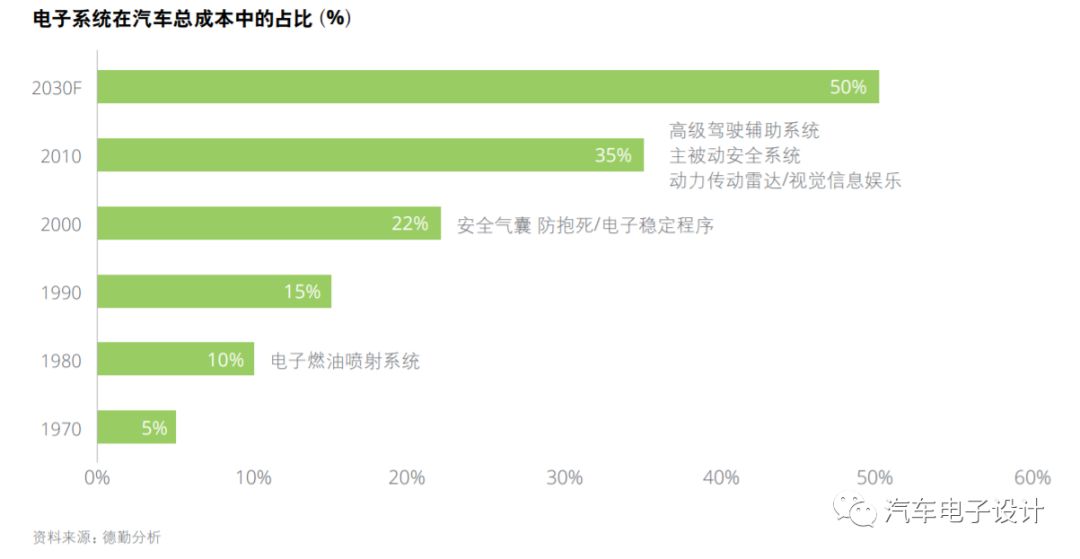

備注:有一個很有意思的事情,其實汽車電子芯片在整車里面占的比例很小,全球快1億臺車子,整個市場也就是幾百美金;而功率半導體這個盤子,到有185億美金,電動汽車其實在功率半導體的需求也使得半導體的單車價值飛速提升,不無關系。我們再怎么算,一臺車的BOM成品平均按照6萬來算(考慮不同細分結構的車,實際可能更低一些),目前成本結構里面占4.5%,下面的35%的估算有點高,當然也是滲透率上不去的一個原因。

半導體成本(即電子系統零部件的成本)已經從2013年的每車312美元增加到了如今約400美元。汽車半導體供應商正獲益于微控制單元、傳感器、存儲器等各類半導體設備需求的大幅上漲。到2022年,半導體成本預計將達到每車近600美元。Semiconductors – the Next Wave

上面這段論述和下面這個圖的存在沖突,我確實也搞不懂這個比例,是ECU/整車BOM為什么這么高了

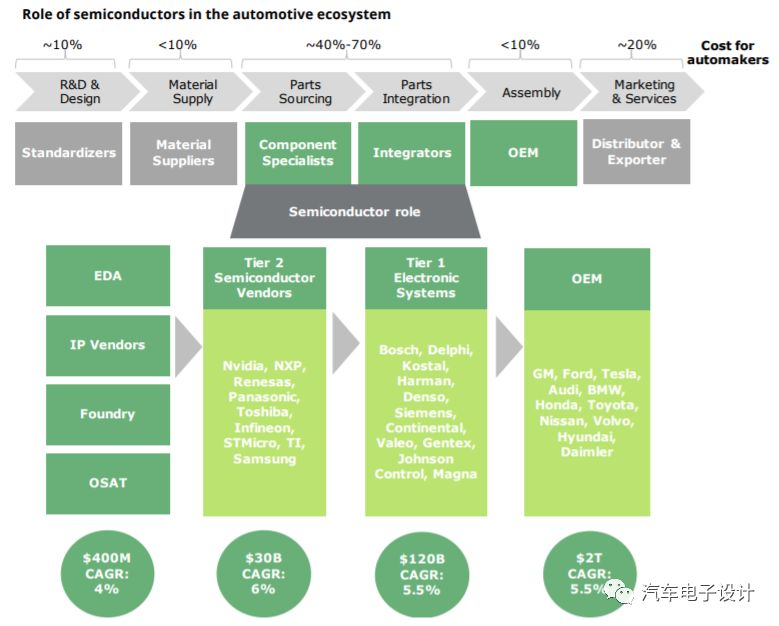

如下所示在汽車電子里面,歐洲的NXP、英飛凌、ST+Bosch占有了大約36.2%的市場份額,美國廠家如TI、Onsemi+ADI占有15.7%,日系14.3%,合計66.2%大約2/3就去掉了。

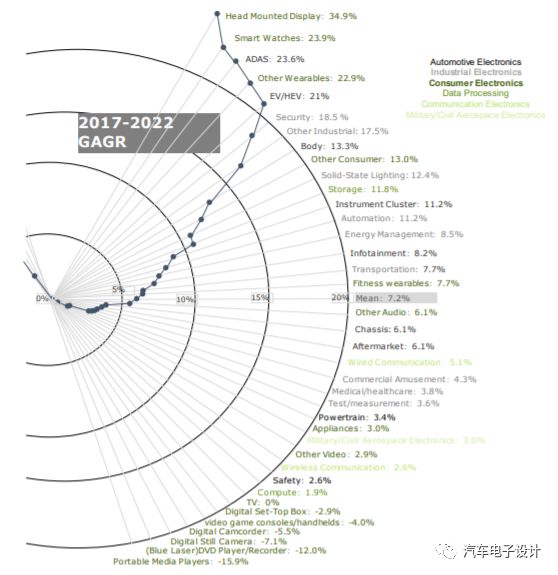

2)增長的細分市場

在德勤的報告里面,有關快速增長的汽車電子機會包括HUD、ADAS、電氣化三塊,較高速度的為車身電子、儀表、信息娛樂這幾個門類。

3)半導體供應商在汽車產業供應鏈角色變化

在傳統汽車行業生態體系中,半導體廠家將產品銷售給一級ECU供應商,由他們進行技術整合供應給整車企業。這個變化隨著整車企業在做In-house設計(在原有的硬件評審基礎上做一些細致的技術了解)慢慢開始有些變化。

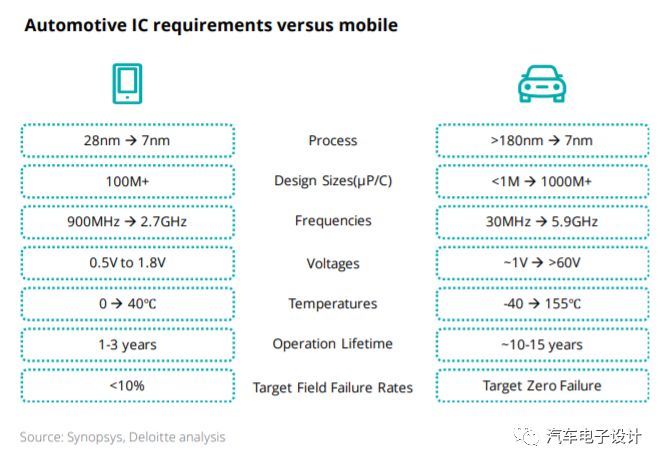

目前對于汽車電子小型化的希望,也是出于消費電子芯片在快速的小型化帶來的壓力。消費者希望手機具備最新、最前沿的技術。汽車在技術導入中,想快而快不起來,一些芯片(傳感器)仍采用150納米的制造工藝,這是由于汽車對于芯片的要求很苛刻,芯片的大小由于ECU的尺寸比較大,大一些也沒有關系。汽車領域對故障率的要求嚴苛得多,零部件是按照0PPM來要求的。

備注:這張圖里面的故障率好像10%的有些夸張了,這個數據看上去0.1%比較合理

個人以為汽車電子芯片的問題還在于,由于整個半導體市場的壟斷化發展,汽車電子這種賠不起的買賣就更成了替換難度高,進入困難,高風險的市場。短期內想要有所突破和變化是比較困難的,想要提高汽車電子的自給率,按照下面的2022年預估市場*28%*10%的市占率來算,想要在市場中站住腳,難事。

小結:如果汽車沒有芯片,我們只能把大量的非核心的模塊給去掉,只保留動力總成+底盤這樣的核心ECU,舒適類的盡量簡化,在汽車里面因為IC器件導致的產能受限損失可能更觸目驚心一些,但是短期內也沒有好的辦法來解決。做一個汽車芯片的備胎需要的時間和后續風險監控的難度要高一個數量級。

-

芯片

+關注

關注

453文章

50387瀏覽量

421785 -

半導體

+關注

關注

334文章

27003瀏覽量

216266 -

汽車電子

+關注

關注

3024文章

7866瀏覽量

166497

原文標題:汽車電子芯片的未來

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論