從暴風驟雨中看AI萌芽?國產電源半導體產業將何去何從?

從暴風驟雨中看AI萌芽?國產電源半導體產業將何去何從?

進一個月以來,受中美貿易摩擦中的華為通信影響。亞太地區包括東南亞的接近17個國家,受到所謂的安全事件帶來的沖擊,直接沖擊了亞太地區的,半導體產業格局,電源管理IC產品供應,LED顯示及其周邊輻射的移動3C產品的供應,并且影響不斷拉大。

在近日,受華為通信影響,遍及電子產業的3c及其二三級市場,很多公司收到相對嚴重的沖擊,

在中興事件以后對國內的半導體產業格局就有很大的沖擊,,近來的華為事件,更是讓本來形如桅檣的國內半導體暴露出更大的危機:很大程度上暴露了中國半導體產業發展不平衡、投入力度不到位、產業政策搖擺等歷史遺留問題。

為和中興事件爆發之后,國家層面的芯片產業政策快速響應,明確釋放攻堅決心:為支持集成電路設計和軟件產業發展,財政部、稅務總局發文,發布有關企業所得稅政策公告,公告顯示,對華為、中興等開展芯片研發的科技企業而言,它們可以享受到企業免征所得稅的優惠政策。

在巨大的危機沖擊面前,

中科院計算所研究員韓銀和特別強調了半導體產業政策的作用。

“過去我們不是不扶持半導體產業,但遺憾的是沒有堅定地扶持半導體產業,我們的產業政策是搖擺的”,

他提到,當年韓國對三星就是堅定地十幾年如一日地支持,而韓國給三星的支持占韓國 GDP 的比例,遠遠大于中國支持所有國內集成電路公司的比例。

或許這一次,情況真的會有所改變。

可讓眾多工程師迷茫的是:目前我國通信業核心芯片依然要依靠大量進口。那么,是誰在壟斷芯片技術呢?

對通信行業來說業內的一種分類方法是將通信類芯片分為成熟度、可靠性較高的基站芯片和一般的消費終端芯片。前者是中興等信息通訊技術服務商所要用到的,而后者主要用在智能手機等數碼類產品上。

“(兩者)不可同日而語,(基站芯片)從開始試用到批量使用起碼需要兩年以上的時間,主要玩家有TI、ADI、IDT等廠商”,招商電子發布的公告表示,高端通信芯片基本上被外國廠商壟斷。

從第三方報告來看,這一市場的核心玩家均為高通,且從份額來看高通均保持著市場龍頭地位。技術咨詢公司Canalys認為,65%的中興手機都包含高通芯片。

跳出通信行業,全球芯片市場上巨頭更多。IC Insights報告顯示,全球半導體市場規模達到了4385億美元,前十大半導體廠商占據了整個市場58.5%的份額,這些廠商分別是三星、英特爾、SK海力士、Micron、博通、高通、德州儀器、Toshiba、英偉達和恩智浦,并沒有出現中國廠商的身影。國內最大的半導體企業華為旗下海思半導體的2017年銷售額約為61.6億美元,而十大巨頭中三星電子的銷售額為656億美元,最末的恩智浦半導體的銷售額為92億美元。

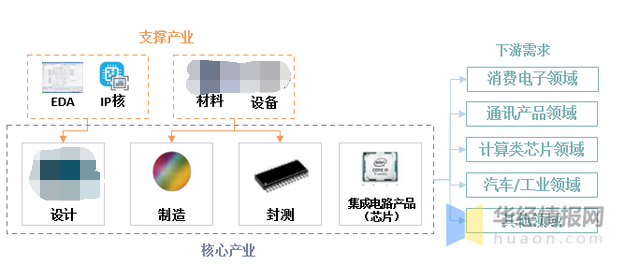

早期半導體公司是從IC設計、制造、封裝、測試到銷售都一手包辦的集成設備商,英特爾、摩托羅拉和三星皆在此列。80年代末期,產業鏈開始專業分工,高通、聯發科、展訊成為了獨立的IC設計公司,而臺積電、中芯國際則聚焦在圓晶代工,日月光等則是封裝環節的主要玩家。在一些核心關鍵領域,中國廠商長期缺席

與代工和封裝測試環節的工藝競爭相比,市場和輿論關注焦點一直是IC設計環節。尤其是智能手機興起后,高通、英特爾、三星、聯發科、英偉達等多家半導體廠商幾經布局,逐步形成新的市場趨勢。中國通信產業存在無芯之痛。通信設備的核心零部件中,基站有的零部件是100%來自美國公司,這對電信行業,特別是中國運營商網絡建設會造成影響,影響未來5G建設。一方面,中國廠商固守自己市場,沒有意愿突破,另外通用芯片半導體細分太細,選擇了自己能力半徑覆蓋的領域,并不想與其他廠商擠市場。

由于起步較晚,中國芯片制造水平與國際巨頭還有很大差距。如果美國和歐洲、日本都對中國實施芯片禁運,那么中國電子行業都將面臨危機。對中國廠商而言,目前最重要的是先完成產業鏈的布局。第三方機構智研咨詢發布的一份報告顯示,中國廠商在核心集成電路的國產芯片發展狀況令人堪憂,計算機系統、通用電子系統、通信設備、內存設備和顯示及視頻系統的關鍵芯片上,國產廠商均有未能覆蓋的關鍵領域。

芯片產業是一個國家高端制造能力的綜合體現,是全球高科技國力競爭的戰略必爭制高點。在信息時代,芯片是各行業的核心基石,電腦、手機、家電、汽車、高鐵、電網、醫療儀器、機器人、工業控制等各種電子產品和系統都離不開芯片

-

芯片

+關注

關注

454文章

50432瀏覽量

421900 -

集成電路

+關注

關注

5381文章

11389瀏覽量

360897 -

半導體

+關注

關注

334文章

27027瀏覽量

216384 -

LED顯示屏

+關注

關注

35文章

1820瀏覽量

98643 -

AI

+關注

關注

87文章

30181瀏覽量

268441

原文標題:從暴風驟雨中看AI萌芽?國產電源半導體產業將何去何從?

文章出處:【微信號:mojay_semi,微信公眾號:茂捷半導體】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國半導體的鏡鑒之路

作為產業上游關鍵,國產半導體材料進展如何?

作為產業上游關鍵,國產半導體材料進展如何?

先導集團董事長王燕清:把握AI時代機遇,以裝備自主助力半導體產業自主

智融科技亮相第五屆國產半導體應用技術大會

芯片產業有望開啟新一輪繁榮周期,國產半導體設備如何乘風而起?

PCB半導體封裝板:半導體產業的堅實基石

國產半導體新希望:Chiplet技術助力“彎道超車”!

珠海集成電路產業在半導體與AI浪潮中蓄勢待發

東海投資設立半導體射頻產業基金助力常州半導體產業升級

深圳市薩科微半導體有限公司,技術骨干來自清華大學和韓國延世大學...

AI在半導體設計和制造中的作用

淺析現代半導體產業中常用的半導體材料

國產劃片機:從追趕到超越,中國半導體制造的崛起之路

工商網監

工商網監

評論