中國傳感器市場的未來預測

中國傳感器市場的未來預測

(一)政策利好

2014年以來,我國政府出臺了《國家集成電路產業發展推進綱要》、《中國制造2025》、《“十三五”國家科技創新規劃》、《國務院關于積極推進“物聯網+”行動的指導意見》等多項戰略性、指導性政策文件,推動我國傳感器及物聯網產業向著融合化、創新化、生態化、集群化方向加快發展。

2017年5月,工信部發布了《智能傳感器產業三年行動指南(2017-2019年)》,聚焦智能終端、物聯網、智能制造、汽車電子等重點應用領域,有效提升了中高端產品供給能力,推動了我國智能傳感器產業加快發展。總體目標是,到2019年,我國智能傳感器產業取得明顯突破,產業生態較為完善,涌現出一批創新能力較強的國際先進企業,技術水平穩步提升,產品結構不斷優化,供給能力有效提高。主要涉及3個方面:一是產業規模快速壯大;二是創新能力顯著增強;三是生態體系基本完善。在國家政策的大力支持下,本土傳感器企業有望提升技術從而攝取更多的市場份額。

2017年12月,工信部印發了《促進新一代人工智能產業發展三年行動計劃(2018-2020年)》,明確提出要重點發展智能傳感器等相關產業,智能傳感器技術產品實現突破,支持微型化及可靠性設計、精密制造、集成開發工具、嵌入式算法等關鍵技術研發,支持基于新需求、新材料、新工藝、新原理設計的智能傳感器研發及應用。到2020年,壓電傳感器、磁傳感器、紅外傳感器、氣體傳感器等的性能顯著提高,信噪比達到70dB、聲學過載點達到135dB的聲學傳感器實現量產,絕對精度100Pa以內、噪音水平0.6Pa以內的壓力傳感器實現商用,弱磁場分辨率達到1pT的磁傳感器實現量產。在模擬仿真、設計、MEMS工藝、封裝及個性化測試技術方面達到國際先進水平,具備在移動式可穿戴、互聯網、汽車電子等重點領域的系統方案設計能力。

(二)物聯網產業發展

一般來說,物聯網在結構上通常劃分為感知層、網絡層和應用層三個部分。其中,感知層作為數據采集的源頭,是物聯網實現的基礎。在感知層,最重要的組件就是各種各樣的傳感器。

在物聯網產業的推動下,智能手機、可穿戴、虛擬現實、智能硬件、視頻交互與安防監控、機器人、3G/4G通信技術的普及,5G技術的探索應用,以及它們與家居生活的互聯互通,都為人們打開了全新的空間與嶄新的用戶體驗感,這些都是傳感器應用的熱點領域。

在工業領域,智能化工廠、數字化工廠同樣需要海量的智能設備,大數據的應用、遠程監控等方式的普及應用也都對設備的數據采集和傳輸提出了新的要求。在這樣的背景下,傳感器的使用不僅是實現智能化生產、智能化工廠的關鍵,更是推動企業實現智能制造,擁抱即將或已經到來的物聯網時代的先決條件。

(三)產業呈現集群化發展

目前我國傳感器企業正努力追趕國外企業,并出現了區域性的傳感器企業集群。當前傳感器的生產企業主要集中在長三角地區,并逐漸形成以北京、上海、南京、深圳、沈陽和西安等中心城市為主的區域空間布局。其中,主要傳感器企業有接近一半的比例分布在長三角地區,其他依次為珠三角、京津地區、中部地區及東北地區等。

長三角區域逐漸形成了包括熱敏、磁敏、圖像、稱重、光電、溫度、氣敏等較為完備的傳感器生產體系及產業配套;珠三角區域形成了以熱敏、磁敏、稱重、超聲波為主的傳感器產業體系;東北地區主要生產MEMS力敏傳感器、氣敏傳感器、濕度傳感器;京津區域及中部地區則以產學研緊密結合的模式發展,主要集中于新型傳感器的研發創新。

(四)車用傳感器市場發展迅速

電動車市場起飛,人工智能深度學習運算也讓自駕車可望成真,全球一線車廠近年來除了積極投入電動車或電動混合車的開發,也投下龐大資源布建先進駕駛輔助系統(ADAS),目的就是要自駕車時代早點到來。近幾年電動車及自駕車蓬勃發展,雖然全球汽車銷售量在未來幾年成長仍然有限,但車用傳感器及微機電(MEMS)市場成長正在加速。

不利因素

(一)關鍵技術有待突破

首先,國內傳感器在高精度、高敏感度分析、成分分析和特殊應用等高端方面與國際水平差距巨大,中高檔傳感器產品幾乎完全從國外進口,絕大部分芯片依賴國外,國內缺乏對新原理、新器件和新材料傳感器的研發和產業化能力。其次,在設計技術、封裝技術、裝備技術等方面存在的差距也較大。國內尚無一套有自主知識產權的傳感器設計軟件,國產傳感器可靠性比國外同類產品低1-2個數量級,傳感器封裝尚未形成系列、標準和統一接口,部分傳感器工藝裝備研發與生產被國外壟斷。我國傳感器技術的核心及關鍵技術都有待突破,技術研發及創新能力亟待提升。

(二)企業競爭實力不足

其一,我國的傳感器企業雖然數量眾多,但大部分都屬于中小型企業,且大都面向中低端領域,基礎薄弱,研究水平不高,整體規模及效益較差。其二,許多企業都是引用國外的芯片加工,自主創新能力薄弱,自主研發的產品較少,產品結構缺乏合理性,在高端領域幾乎沒有市場份額。其三,企業的技術實力較弱,很多是與國外合作或進行二次封裝,已經突破的科研成果轉化率低,產業發展后勁不足,綜合實力較低。從目前市場份額和市場競爭力指數來看,外資或國際企業仍占據著有利地位,國內傳感器企業的發展面臨巨大挑戰。

(三)國際差距明顯

盡管中國傳感器制造行業取得長足進步,但與國際發達國家相比仍存在明顯差距。這種差距體現在:產品品種不全、規格少,系列不全,新品欠缺,技術指標不高;科技創新差,擁有自主知識產權的產品少;工藝裝備落后,產品質量差;人才資源匱乏,產業發展后勁不足;統籌規劃不足,科研投資強度偏低,科研設備落后,科研和生產脫節;相關部門對傳感器技術重要性的認識滯后于計算機技術和通訊技術等等。

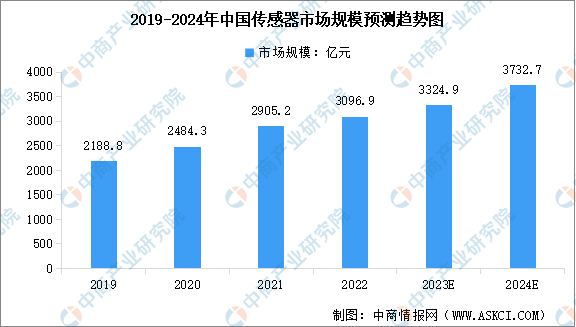

2019-2023年中國傳感器市場規模預測

2016年,傳感器市場規模達到1,126億元,同比增長13.2%;2017年,中國傳感器市場規模增長為約1,300億元,同比增長15.5%。我們預計,2019年我國傳感器市場規模將達到1,660億元,未來五年(2019-2023)年均復合增長率約為11.65%,2023年將達到2,580億元。

-

傳感器

+關注

關注

2548文章

50685瀏覽量

752024 -

mems

+關注

關注

129文章

3899瀏覽量

190353 -

物聯網

+關注

關注

2903文章

44279瀏覽量

371298 -

人工智能

+關注

關注

1791文章

46863瀏覽量

237587

原文標題:中國傳感器市場的未來預測

文章出處:【微信號:BIEIqbs,微信公眾號:北京市電子科技情報研究所】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

破局立新,智馭未來!傳感器行業共迎挑戰謀發展

AI傳感器市場的未來有哪些趨勢?

位移傳感器:原理、分類、應用與未來趨勢

中國壓力傳感器市場境況如何?

AI傳感器市場的未來有哪些趨勢?一起來看

傳感器最大賽道,中國壓力傳感器市場現狀及企業未來出路

9 中國市場晶體和振蕩器產量、銷量、進出口分析及未來趨勢

索尼預測其圖像傳感器市場份額明年將突破 60%

參與2024慕尼黑上海電子展傳感器展區,探秘行業新一代發展!

封裝工藝升級、檢測精度更高,千億美元傳感器市場迎來新品革新

630億元!畢馬威首次發布中國汽車傳感器產業報告!

未來已來,多傳感器融合感知是自動駕駛破局的關鍵

傳感大事件,領軍企業強強聯手,傳感器產業未來將……

3324.9億元增長18%!國產傳感器炙手可熱!2024有什么趨勢?(7大預測)

國內智能傳感器國產化率已達到75%以上

工商網監

工商網監

評論