京東方的發展史與轉變

京東方的發展史與轉變

賭。

是什么造就了面板行業的今天?

恐怕只有上面這個字。

1

在接下來的幾年里,三星生產的晶體管爛到自己集團都不用。

但即便如此,1980年三星還是決定進入DRAM領域,并在1983年2月正式進軍半導體。

那時日本和美國的半導體公司殺得興起,沒有人把4線工廠三星放在眼里。

然而不到一年,三星依靠從鎂光買的技術、美國和日本天價挖的人才,以及韓國的農村婦女,讓韓國成為世界上第三個生產出64KB DRAM的國家。

1984年,三星建成了他的第一條DRAM生產線。

也是那一年,半導體進入衰退期,存儲芯片價格暴跌,售價不及成本的三分之一。

大量的半導體公司虧損、倒閉,三星卻堵上身家性命開始大建工廠、瘋狂增產、研發新品。

這就是人類科技史上著名的半導體反周期操作。

什么樣的人打架最可怕?

敢自殘的人。

武術再高,不如扎自己一刀。

生性善于打架斗狠的朝鮮半島人,把這種斗狠放到了生意場上,奇效明顯。

在韓國政府的支持下,無數次瀕臨破產的三星熬垮了日本和美國的企業,并在1993年成為全球第一大存儲器芯片廠家,此后一直統治這個行業。

三星累計用了3次反周期操作、連續虧損25年構建了一個幾乎牢不可破的存儲器帝國。

還是在1984年,三星電子設立了TFT-LCD研究小組。

我們平時用到的液晶面板大多屬于TFT液晶面板,TFT的意思是薄膜晶體管。

最初TFT和另外一種晶體管MOS(金屬氧化物半導體場效應管)都被用來制造芯片。

但是在芯片領域,TFT被MOS打敗,我們現在經常聽到的一個指甲蓋大小的芯片上有多少億個晶體管,這個晶體管就是MOS衍生出的CMOS管。

但是TFT后來被發現可以應用在液晶面板上。

制作TFT基板的過程和制造芯片的過程非常相似,區別在于一個在硅片上制造,一個在玻璃上制造。

所以面板行業也叫半導體顯示行業,屬于泛半導體板塊。

那么既然要做半導體,順便做一下液晶面板也是可以的,畢竟日本企業就是這么干的。

三星面板業務幾乎完全復制了三星半導體業務的歷程,時間節奏和策略幾乎一模一樣。

1991年,設立TFT-LCD事業部,建成試生產線;

1992年,生產出2片10.4英寸液晶顯示器;

1993年,開建TFT-LCD 2代生產線,1995年2月建成投產。

這也是韓國的第一條液晶面板生產線。

三星通過購買技術、瘋狂地學習和挖人積累經驗,但這些努力在當時顯得微不足道,當時日本企業在液晶面板領域的出貨量占全球的94%。

連液晶技術的發源地美國都不到3%,其他國家咋玩?

歷史總是驚人的相似。

1995年,三星的第一條液晶面板生產線剛投產,面板行業進入了第二次衰退期。

三星嗅到了勝利的味道。

還是反周期操作。

1998年,三星面板出貨量世界第一。在此之前是連續7年的虧損。

2002年,LG通過世界首條5代線超過三星,三星直接就上了3條5代線。

2006年,***友達光電與廣輝電子合并,借此超越三星。

僅僅兩年后,三星再次通過反周期操作奪回世界第一。

三星的存儲芯片和液晶面板,無一例外都是靠著先模仿,再靠瘋狂地反周期操作,后來者居上。

其實整個韓國的存儲芯片和液晶板面行業之所以能崛起,都是靠著反周期操作,傾全國之力賭這兩個行業的未來,三星是最成功的一個。

在OLED領域,三星面臨的情況有所不同。

君臨此前介紹過,OLED其實已經誕生幾十年了。

最早把OLED應用在產品上的是日本先鋒公司,可由于商業化難度大、投入高,日本人放棄了,美國人干脆說這是不可能完成的任務。

三星想賭一把。

2000年,設立OLED項目組,2003年升級到事業部;

2005年,建設4.5代OLED專用生產線;

2006年,進入試運行階段;

2007年10月,實現OLED的量產。

舉世震驚。

后來,靠著Galaxy系列手機,三星將OLED屏幕推出去,但長時間也只有自己在用。

這種情況下,三星卻敢于賭博式地逐漸把LCD停掉,進一步發展小屏OLED。

直到2017年蘋果X也采用了他的OLED,OLED才真的火起來。

今天,三星在OLED領域的出貨量占據全球的93%,隨著越來越多的手機企業采用OLED屏幕,三星已經賺翻。

三星獨自研發OLED的那幾年,日本蒸鍍機企業Tokki公司只能靠三星一個客戶艱難度日。

2007年,三星OLED實現量產,同年11月,日本佳能收購Tokki,才讓這家企業活了下來。

如今,Canon Tokki成為三星制霸全球OLED市場的關鍵幫手。直到2017年Tokki才向三星之外的企業供貨。

如果你不了解三星的發展史,你就不可能理解面板行業的發展,也不會理解我們接下來要介紹的公司。

2

三星建設第一條液晶面板生產線的1993年,北京酒仙橋,與如今的798藝術園區一路之隔的地方,北京東方電子集團股份有限公司成立了。

這家企業的前身是曾經無比輝煌的774廠(北京電子管廠)。

774廠成立于1952年,是中國當時最重要的軍工企業之一,一度成為亞洲第一大電子管廠。他還是國內最早的半導體公司,東方紅一號衛星用到的集成電路就來自774廠。

但是改革開放以及軍工的縮編讓774廠逐漸沒落。

改革開放之初,彩電成為國家重點發展的行業。

國家鼓勵彩電國產化,但方法卻是全套引進國外生產線和元器件,所謂的國產化,不過是組裝國產化。

能買的不造,這是當時的理念。

這種現象在幾乎所有工業領域都有體現,家用電器、集成電路、汽車、飛機等等。

這種方法短期見效快,但也等于自廢武功、助長他人,長期下來,我們的工業水平被發達國家越甩越遠,即便最開始差距并不大。

歸根結底,是國家對自己的工業水平不夠自信,所以就全盤拋棄自己的,引進國外最好的。

774廠是中國最早研究彩電核心技術的企業,甚至在1981年就已經成功研發出液晶面板。

但自主研發顯得太另類。

780廠、714廠、青島無線電二廠都在那個時候順應了時代潮流,走了出來,這就是后來的四川長虹(600839)、南京熊貓(600775)、海信電器(600060)。

中外合資的TCL(000100)和康佳(000016)也在那時誕生。

國家當時還在陜西咸陽新成立了明星企業4400廠,用全套的日本裝備生產彩色顯像管,這就是后來的彩虹集團。

曾經共和國電子工業的驕傲-774廠,卻成為北京虧損最多的企業。

在那個神奇的1992年,774廠迎來了一位新的廠長,王東升。

王東升是浙江東陽人,和郭廣昌、但斌是老鄉,這個人口不足85萬的縣級市可謂人才輩出。

10年前,王東升在774廠開始走下坡路的時候加入進來,他見證了這家副部級大廠的衰落。

他本應該去電子工業部報到,是被774廠的財務經理挖了過來。

后來面對死氣沉沉的老廠,他想要離開,幾乎鐵板釘釘地要去中信集團的下屬單位任職高管,但老廠長再三挽留,他留下了。

這是命中注定。

上任后,王東升對774廠進行改革,1993年4月,王東升又帶著員工自籌650萬進行股份制改造,創辦北京東方電子集團股份有限公司。

這不僅是中國第一家完成股改的虧損企業,還是中國最早的“債轉股”企業,他用籌集到的資金又從銀行貸到等額的款項。

通過債轉股,王東升把銀行的大腿傍住了。

債轉股成為日后這家老廠重新走向輝煌的利器。

通過一系列的折騰,企業竟然在1993年當年就實現了扭虧。

再后來通過充分利用財務規則,1997年6月在B股上市,并募集到3.5億港幣。

這是東方電子集團的轉折點,此前他幾乎沒有主業,經營情況也并非賬面顯示的那么好,而同是軍工老廠出身的四川長虹已是A股最為耀眼的“股王”。

但募集到資金后,王東升有了夢想,他要在2010年,收入到達200億,還要用10-15年成為中國的三星。

很快王東升帶領企業聚焦在CRT顯示器相關的業務上,趁著國內彩電業的發展,企業效益也越來越好。

但夢想與現實的落差,讓很多人更想去做來錢快的房地產。

王東升一句話把這些人噎了回去:

我們是搞工業起家的,如果連我們這些人都去做房地產,那誰來搞工業化?

天道酬勤,2000年12月,東方電子集團在A股增發上市,募資9.7億元。

東方電子集團已然煥發新春。

2001年6月,東方電子集團更名為京東方。

未來的中國面板之王,正式登場。

前面提到過,早在1981年774廠就研發成功了液晶面板,王東升在企業最困難的時候,也曾長期投入液晶面板的項目,無奈最后失敗。

但當王東升看到日韓的液晶面板行業的火爆,他意識到早晚有一天液晶面板會取代CRT,于是1999年下旬,京東方再次成立TFT-LCD項目組,把液晶面板作為未來的方向。

這個選擇很驚險,當時等離子顯示和真空微電子顯示同樣風頭正勁。

幸運的是京東方押對了。

而當時中國主要的CRT企業卻為了進一步增強實力,大肆收購國外的CRT生產線,四川長虹雖然也做出了新的選擇,卻選擇了等離子。

有了方向,京東方需要一個進入的方式和時機。

改完名字,機會來了。

三星、LG、和現代這些韓國企業通過多年的反周期操作,取得了在全球的領先。

但是反周期操作的巨額投入不是誰都能承受,現代率先跪倒,只能出售面板生產線。

現代當時擁有2代、3代、3.5代各一條,年產能300萬片,全球第9,技術儲備也相當雄厚。

2001年11月,京東方收購了現代STN-LCD和OLED業務。

2003年1月22日,京東方宣布韓國子公司以3.8億美元收購現代全部的面板業務。

這是當時中國政府批準的最大外購案例。

這次收購非常坎坷,但通過一系列的斗智斗勇和巧妙運作,京東方自己只出了1.5億美元,另外約2.1億美元是找韓國銀行貸的款,還有3千萬美元獲得了減免。

3

選擇收購,是因為京東方深知合資和引進最終自己什么技術都得不到。

他渴望技術。

當初三星像狗一樣學習美國人和日本人的技術,收購完成后,京東方也像狗一樣學習韓國人的技術。

這是一段屈辱的歷史,收購了人家,卻無比卑微。

但京東方也沒虧。

運作收購的時候,面板價格處于下跌趨勢,急于脫手的現代集團被京東方把價格壓到了地板上。

然而交割剛剛完成,面板價格就開始反彈,第二個月就開始盈利,一年半盈利6000萬美元。

這還沒完,收購現代生產線的當年,京東方就在北京開建了屬于自己的5代線,又從韓國公司拿了1.25億美元。

韓國人腸子都悔青了。

學技術的時候京東方大氣不敢喘一聲,薅羊毛的時候簡直跟屠夫一樣。

順著這條5代線說下去。

京東方的這條生產線并不是中國的第一條液晶面板生產線,也不是中國第一條5代線。

1998年9月,吉林電子集團、中科院等單位從日本引進了一條1991年的1世代老線。

這種破爛的下場可想而知。

2002年4月,上海廣播電視工業集團投資接近100億從日本NEC引進了一條5代線。

2004年10月,這條生產線投產。幾年后,合資公司虧損解散。

2006年6月和2008年10月,蘇州的龍騰光電和深圳的深超光電也都各自建成了5代線,技術都屬于***。

當時除了京東方,只有專注小尺寸的深天馬(000050)在2006年和2010年建成的3條4.5世代線是自行設計。

最后留下的,都是自己搞的幾條線。

但自建生產線談何容易,京東方的5代線差點把自己搞死。

為了給5代線找到銷路,2003年京東方花10.3億港元成為世界第二大監視器廠家***冠捷第一大股東。

王東升還計劃讓韓國公司在香港上市,用募集到的錢投入到5代線。

考慮看上去非常周全,但是韓國公司上市的計劃泡湯了,2004年下半年,面板又再次進入衰退期,韓國工廠開始虧損。

工地民工要工資,設備廠家要貨款,收入卻大不如前,2004年底,京東方的資金鏈幾乎斷掉。

緊接著5代線量產,但售價隨即腰斬。

后來在北京市政府和國開行的幫助下度過難關,也是在政府的背書下,多家銀行又為京東方提供了7.4億美元的貸款,北京市政府額外提供28億人民幣的借款,算是得到了補血。

但銀行簽合同的時候高喊的支持民族工業的豪言壯語,很快就煙消云散。

2005年、2006年,京東方分別巨虧15.87億、17.71億。

銀行馬上抽貸,市政府也有點懵,證監會甚至懷疑京東方財務造假,不然怎么會有這么大的波動。

所有人都對面板產業的“刺激”預估不足。

京東方變成了*ST東方。冠捷的股份賣掉了,從現代買的生產線也賣掉了,甚至一度為了棄車保帥而要把5代線剝離出去。

就在京東方陷入絕境的時候,面板周期再次大發神威。

2007年4月,面板價格開始復蘇,京東方5月就開始扭虧。

當然,京東方自己也爭氣。

虧損其間,咬著牙提升產能、質量、管理水平,想盡辦法降低面板成本,等到面板價格回升,京東方5代線的開工率和良率都達到國際先進水平,扭虧也就水到渠成了。

4

5代線的坎坷沒有讓京東方后退,相反他覺得就是因為自己的規模小才會有這種問題。

另外那時候的京東方已經為三星供貨。

三星雖是全球第一大廠,但是有三分之一的面板需要外購。

能夠給三星供貨,打磨了京東方的技術,也提升了信心。

所以,繼續建廠。

他接下來的經歷也印證了一句古話:桃李不言,下自成蹊。

當京東方籌劃著繼續建廠的時候,深圳市政府找來了,希望聯合康佳(000016)、TCL、創維、長虹成立聯合公司。

此事中途由于夏普的攪局讓計劃落空。

馬上成都市政府找來了。

2008年3月,總投資34億的成都4.5代線正式開工。

成都生產線剛剛開工1個月不到,合肥市政府找來了。

那個時候合肥知道京東方一直想在深圳建一條高世代線(6代及以上),所以先下手為強。

直接告訴京東方,地址我已經給你選好了,而且深圳給你啥,我就給你啥,只多不少。

然后深圳市領導又來了,合肥給你啥,我就給你啥,只多不少。

但無奈京東方與合肥的君子協定在先。

2009年4月,京東方合肥6世代線開建,總投資175億。

后面合肥市政府繼續“糾纏”京東方多建廠;還有更絕的,鄂爾多斯市直接給了京東方10億噸煤的探礦權,就為了讓京東方能在他們那里建廠。

為啥京東方虧的的底朝天,但那么多城市卻都擠破頭上門送錢?

這不是沒有原因的。

2003年,液晶電視第一次進入中國。

CRT電視的喪鐘就這么敲響了,2008年液晶電視完全超越了CRT電視。

沒有人能想到,中國用了20多年打造的CRT彩電業,會如此脆弱不堪。

不可一世的四川長虹節節敗退,大西北的驕傲-彩虹集團轟然倒塌。

中國的“八大彩管廠”曾以多么光鮮亮麗的姿態取代774,如今他們的悲慘境地相較于十幾年前的774,有過之而無不及。

全球范圍來看,液晶電視更是勢不可擋。

2006年第一季度,液晶電視的占比不到20%,到2007年第四季度,占比47%,超過CRT電視,早在2005年,日本市場液晶電視就已經超過了CRT電視。

2004年,夏普建成了世界第一條6代線,然后索尼和三星的7代線開建,年底,三星自己又建了一條7代線。

液晶面板風風風火火,等離子電視就這樣被無視了。

所以液晶面板的重要性讓政府不得不重視。

當然還有一個原因,液晶面板生產線帶來的就業、產值對任何一個地方政府來說,都是提升政績的好渠道。

京東方在1993年剛成立的時候,“忽悠”銀行開展了可能是中國最早的債轉股模式。

興建5代線的時候,北京市政府曾向京東方借款28億,后來京東方經營困難,又故技重施,向北京市政府提出把借款變成股份。

沒想到北京市政府“因禍得福”,首先5代線每年可以上繳10億多稅,上游配套企業每年上繳近30億稅,還有拉動的其他投資。

后來京東方盈利了,股價上漲近5倍,北京市政府賣了一半的股份就套現20多億。

正是有了北京市政府的成功案例,成都市政府也上了京東方的“套”。

2008年,成都4.5代線開建的當年,京東方向成都市政府旗下的兩家公司定增18億。

從這次成都的生產線開始,京東方正式開始了他讓無數人痛罵的“圈錢”擴張模式。

一代吸血狂魔誕生了。

京東方定下來一個“規矩”:一個項目地方政府至少出資60%。

合肥項目的時候,合肥市政府承諾出資60億,如果增發不成功,保底90億。為此甚至把地鐵項目都暫停了。

最后計劃總投資175億的合肥項目,定增120億。

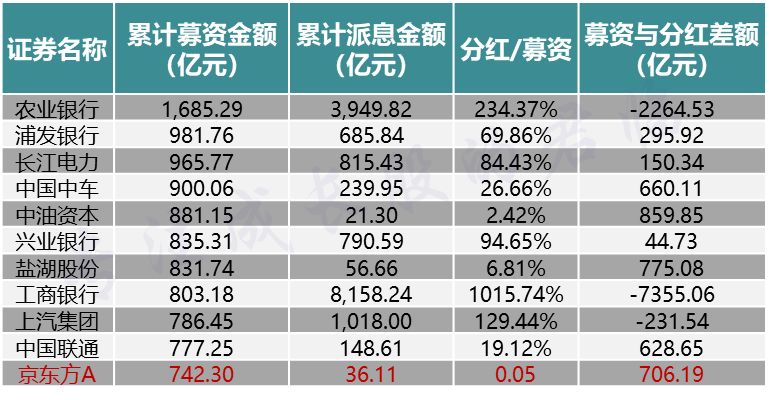

截止到2019年2月底,京東方在A股累計募資8次,并列排在A股第四。

累計募集資金742.3億,累計分紅只有36.11億。

累計募資金額排在A股第11,累計募集資金與累計分紅資金差額706億,排在A股第三。

也就意味著,京東方從A股累計“吸血”706億。

論“黑心”,京東方只遜色于中油資本(000617)和鹽湖股份(000792)。

特別是2013年7月那次460億的定增,更是讓京東方成為眾矢之的。

君臨在介紹精測電子(300567)的時候,有君友問,為何精測電子70多元,而龍頭京東方只有4元。

本身任何兩家公司比較股價都沒有意義,但如果一定要找個原因來強行解釋,那就是總股本。

由于不斷增發,京東方的總股本已經達到令人恐怖的347.98億股,排在所有上市公司的第14位,A股股本338.62億股,位列13。

京東方在A股剛上市的時候總股本不過5.5億股。

精測電子總股本只有1.64億,假設精測電子和京東方的總股本一樣多,那么他的股價只有0.37元。

也正是因為京東方增發股本攤薄了股價,總讓很多新韭菜覺得這是一家又便宜又有名的公司,買!

然后被套。

5

我們回到京東方的生產線建設上來。

2009年4月,京東方合肥6世代線開建,這條線意義重大,一旦建成就意味著中國的彩電第一次可以用上中國的面板。

也意味著京東方加入了面板的反周期操作,開始向巨頭叫板。

金融危機疊加行業衰退期,讓全球面板企業史無前例地全部虧損。

京東方大肆擴建,就仿佛是十年前的三星。

日韓臺三地的大廠感覺到了威脅,京東方如果起來了,就意味著他們在中國市場的話語權會降低,與此同時面板價格會被進一步壓低。之前暫停的高世代線紛紛再次上馬。

而京東方開建6代線還只是預熱。

劈巨頭們的雷即將到來。

2009年8月26日,京東方確認上馬8代線,31日,8.5代線在北京亦莊奠基。

中國面板行業歷史性的一刻

不少境外企業的死期從那天起逐漸臨近。

一石激起千層浪。

2009年8月31日當天,夏普與南京熊貓成立合資公司,向中方出售6代線,并提供8代線技術支持。

多說一句夏普,他在京東方發展液晶屏的早期始終在背后搞小動作,令人作嘔。

但惡有惡報,后來屢屢陷入虧損境地而被鴻海集團收購。

2009年9月,***面板大廠友達背著***當局偷偷參與的昆山龍飛光電8.5代線奠基;同月另一家***大廠奇美準備在佛山建設8代線。

2009年10月,三星宣布投資22億美元在蘇州建設7.5代線,甚至說不要政府補貼,再另外建設半導體廠。

在京東方要建8代線的5天前,聞到風聲的LG就與廣州市政府簽訂備忘錄,計劃投資40億美元建8代線。

在此之前他們根本不來中國建廠。

京東方帶來的液晶高潮也激發了國內企業的建廠熱情。2009年11月,TCL與深圳市政府成立了華星光電。

2010年3月,華星光電的8.5代線開建,總投資245億,是深圳建市以來最大的單筆工業投資。

那段時間,最糾結的是中國政府,一下子冒出來差不多10個高世代線需要審批。

后來外企在國內建廠計劃由于種種原因大多被推遲或取消,但是能看出當時的他們有多么百爪撓心。

也是在那個時候,中國政府更加堅定了扶持國內面板企業的決心。

接下來的事情就是,京東方一直在建廠,一次比一次大手筆。

截至到2019年2月底,京東方已有的、在建的、規劃中的生產線已經多達14條。

總投資4452億!

中國歷史上,從沒有一個單一企業可以如此之燒錢。

始于韓國的狂賭,在中國進一步加強。

當然,京東方取得的成績也有目共睹。

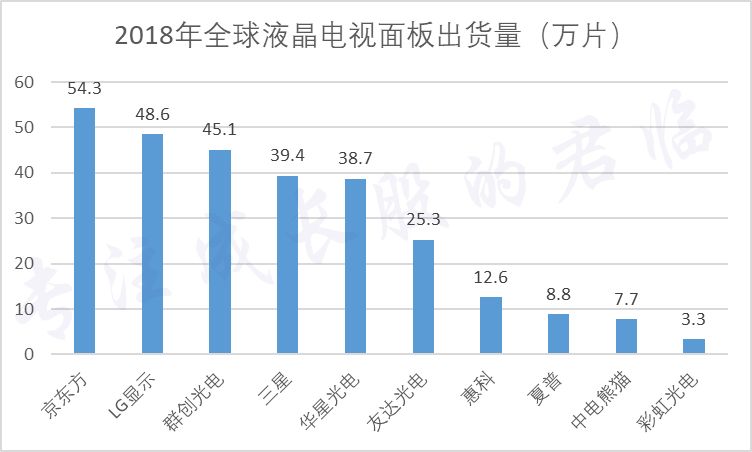

2017年上半年,京東方智能手機液晶顯示屏出貨量超過三星,2018年上半年,隨著全球首條10.5代線量產,京東方液晶電視面板出貨量超過LG。

至此,在智能手機液晶顯示屏、筆記本電腦顯示屏、平板電腦顯示屏、電視顯示屏、顯示器顯示屏這5大領域,京東方的出貨量都位居全球第一。

總出貨量占據全球的23%。

實際上,很多業內人士認為,三星和LG之所以這幾年逐漸摒棄LCD而豪賭OLED,就是看到京東方已經勢不可擋,沒必要再去血拼,所以開拓新的賽道。

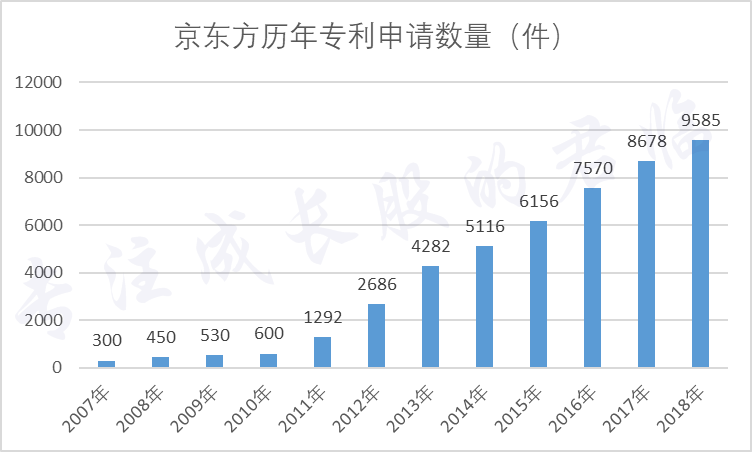

京東方這個成績不是一蹴而就的。

看看歷年的專利申請量。

作為對比,截止到2018年底,深天馬累計專利申請量只有1萬多件,而京東方全球累計可用專利已經超過7萬件。

什么概念呢?

截至2017年底,華為累計可用專利是7.43萬,同期另一個專利大戶中興通訊(000063)累計可用專利是6.9萬。

京東方并沒有比兩個專利狂魔差多少。

此外,2017年京東方海外專利申請量超越三星,位列世界第七。

專利背后是巨額研發。

2017年,京東方的研發投入在整個A股排在第13位。

但是京東方研發費用資本化率也很高。

這么做反映了他的無奈。

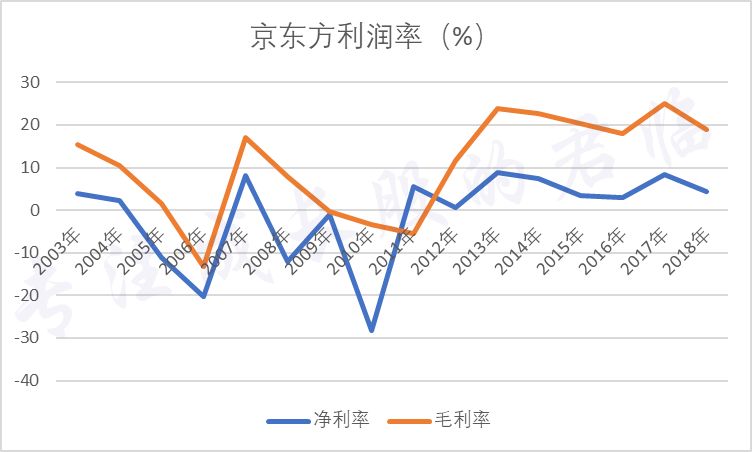

如果看收入,那是真不錯,屢創新高,已接近千億。

凈利潤呢?扣非凈利潤呢?

除了2017年尚可,大多數年份都非常不理想。

這幾年雖然不再虧損了,但是利潤率還處在較低的位置。

按照最新的業績預告,2018年的凈利潤要同比下降55%-54%。

凈資產收益率?

就不說了吧,民族企業,我們是要留點面子的。

也許是為了平抑面板業務的波動,京東方這幾年成立了所謂的智慧物聯、智慧醫工事業部,向物聯網轉型。

其實就是提供車載、工控、電子標簽、醫療等等顯示系統,如今也有了一定規模,收入占比20%左右,利潤占比10%左右。京東方準備把6代以下產線都逐步用來生產這些東西。

然而君臨并不看好。

首先這是一個非常龐雜的領域,市場規模確實很大,但很容易做著做著就沒有重點了。

另外這些業務中毛利率高的智慧健康業務收入占比不到2%,而占比較高的智慧系統產品業務毛利率甚至低于主業。

不過京東方有一點做的非常好。

現金流。

現金流穩定,賬面現金充裕。

這也是京東方遭黑的一個點,自己有錢還要募資。

6

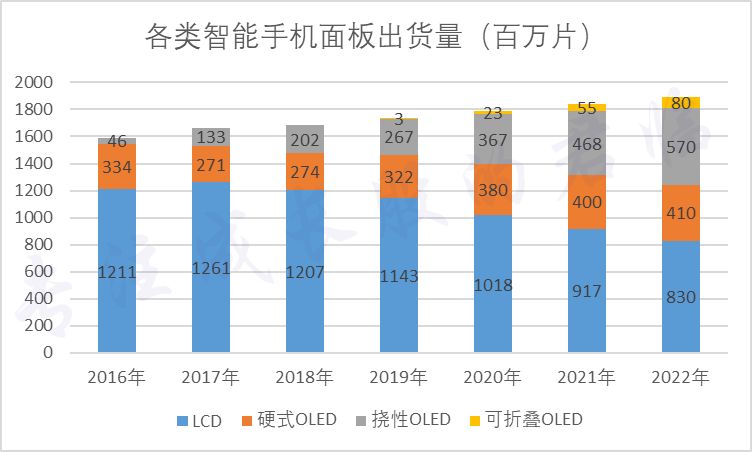

說了這么多,還有一個君友很關心的點沒有提到,就是OLED。

實際上京東方這一波之所以起來,主要還是OLED概念被熱炒。

在三星和蘋果的帶動下,OLED屏幕正在快速蠶食LCD手機屏幕的份額。

CINNO Research數據顯示,2018年全球智能機面板出貨量19.1億片,同比下降4.4%,但AMOELD面板出貨量4.4億片,同比增長3.4%,占全球智能機面板的23.2%。

預計2019年全球AMOLED手機面板出貨量7億片左右,占比36.5%。

2018年國內廠家的AMOLED手機面板出貨量,京東方不及維信諾(002387)以及和輝光電。

更不要說和三星抗衡。

然而2019年,即將變天。

AMOLED的全稱叫主動式矩陣(Active Matrix)OLED。

所謂主動式矩陣,說的通俗一點,就是每個像素點(不準確,但比較形象)背后都有一個控制開關。

什么來充當控制開關呢?

晶體管。

半導體領域大家說來說去的晶體管其實就是開關,在AMOLED上最好用的晶體管是TFT。

TFT-LCD的那個TFT。

在LCD領域,TFT用來控制每個液晶,在OLED領域,TFT又可以用來控制每個像素。

所以,AMOLED完全可以被稱作TFT-OLED,而TFT-LCD也可以被稱作AMLCD。

說到這,君友應該明白了,TFT-LCD和AMOLED是有相通之處的。

TFT可以用多種半導體材料制成,比如非晶硅(a-Si)、氧化物半導體(Oxide)【銦鎵鋅氧化物(IGZO)等】、和低溫多晶硅(LTPS)。

一般非晶硅TFT用在LCD領域,氧化物TFT和低溫多晶硅TFT多用在OLED領域。

其中氧化物TFT適合大尺寸OLED,低溫多晶硅TFT適合小尺寸OLED。

主打大尺寸OLED的LG押注氧化物TFT,而主打小尺寸OLED的三星押注低溫多晶硅TFT。

但這種劃分不是絕對的,氧化物TFT和低溫多晶硅TFT同樣可以用在LCD領域,而且可以讓LCD面板的顯示效果越來越好,這樣就讓OLED替代LCD的必要性沒有那么急迫。

京東方認識到了這個問題,所以,雖然在三星量產OLED的時候,他就開始研究OLED,但是并沒有顯得著急。

不妨多打磨打磨TFT技術。

2011年底,京東方就掌握了氧化物TFT OLED的技術,而且2012年在合肥8.5代線中改建了一條3萬產能的氧化物TFT生產線。

這是全球首次在8.5代線生產氧化物TFT。

2013年,京東方在鄂爾多斯5.5代線上批量生產低溫多晶硅TFT,應用在LCD和OLED屏幕上。

這條生產線也是全球第二條5.5代AMOLED線。

京東方的策略是同時押注氧化物TFT和低溫多晶硅TFT,大小尺寸都做。

這幾年在TFT技術上,已經不遜色于三星、LG。

接下來是產能。

從國內的OLED生產線情況看,京東方毫無疑問是規模最大的。

按照時間表,2019年,成都6代線將滿產,綿陽6代線將投產。

不出意外2019年京東方將成為國內第一大OLED面板供應商。

除了技術儲備、產能之外,京東方跟國內廠家比還有一個優勢-Canon Tokki蒸鍍機。

我們提到過多次,這個設備每年產量不過10臺左右,其中大多供應給了三星,京東方是國內唯一擁有Canon Tokki蒸鍍機的廠家,雖然只有一臺。

但這足以讓他成為繼三星和LG之后,蘋果指定的第三家手機OLED屏幕供應商。

當然,有人也擔心,如果以后OLED彩電興起,京東方有這么多高世代LCD生產線卻沒有高世代OLED生產線,咋辦?

這種擔憂是合理的。

彩電OLED龍頭LG已經跟隨手機OLED龍頭三星逐漸退出LCD市場,全力沖擊OLED。

LG去年還在廣州開建了8.5代OLED線,預計今年投產,量產后月產能6萬片,滿產9萬片,面向55-77英寸的4K UHD超高清電視。

滿產后LG大尺寸OLED的總產能達到16萬片/月。

看似很危險,但也沒那么可怕。

國家已經在出招了。

前些天國家印發《超高清視頻產業發展行動計劃(2019~2022年)》,里面提到“4K先行、兼顧8K”。

有心的人應該注意到,今年春晚和兩會都首次采用了4K直播。

這對于彩電和LCD面板行業是個利好。

目前國內彩電年產量約1.6億,存量約6億,4K彩電存量約1.1億,還有很多老的4K電視要淘汰,提升空間巨大。

目前全球只有LG可以批量供應OLED彩電,但以他的出貨量還遠無法主導OLED彩電替代LCD彩電。

其他廠家從建廠到量產至少需要3-4年。

而國家要2022年普及4K,那么等于說推進4K就是讓LCD企業消化產能的,很可能現有的高世代線產能都不夠用。

普及4K也給了京東方緩沖期,如果接下來有更多的企業建設高世代OLED生產線,京東方

可以隨時追上。

7

開頭君臨回顧了三星半導體和面板的發展史,了解了三星,也就理解了京東方。

京東方之所以能走到今天,從天時上講,他在行業低谷期得以用極低的成本進入,起步的那幾年,日韓臺打的難舍難分,同時又都出于技術保護而不愿來中國建廠,即便是合資都極不情愿,這讓他沒有被巨頭滅掉。

地利上講,隨著面板行業打的CRT找不著北,中國政府從中央到地方都開始重視這個行業。京東方憑借堅韌的學習,積累了自己的底子,當政府需要扶持企業的時候,他幾乎就是唯一的選擇。

人和上講,把自己的發展和政府綁定在一起,極大地提高了抗風險能力,而且京東方有一支團結、強悍的管理團隊。

等他羽翼豐滿,也有了可復制的模式,巨頭們已經拿他沒有辦法。

他的發展路線和三星面板發展路線真的是很相似。

當然,崛起的過程,燒錢是必須的。

但京東方也對得起自己燒的錢。

他的每條生產線都會給所在城市引來一系列的配套廠家落戶。

稅收、就業、城市競爭力,他都有所貢獻。

京東方還很重視帶動國內產業鏈發展,會給國內設備和材料廠家留出位子。

這也是為什么我們介紹過的聯得裝備、精測電子可以活下來。

這個角度上講,京東方之于中國面板行業,就如同中芯國際(00981)之于中國集成電路行業。

甚至他對行業的帶動更大。

中芯國際沒有讓中國集成電路進口額降低,但是京東方卻讓中國面板的進口額降低。

當然,京東方也還有很多路要走。

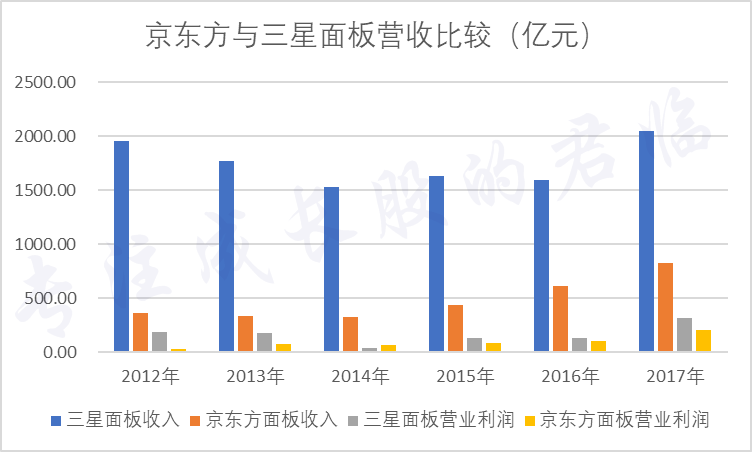

雖然名義上是全球最大的面板廠家,但是面板收入和三星面板收入差距巨大,產品結構有很大的優化空間。

另外從三星的營收情況也能看出,這個行業周期性很強,任憑是誰都躲不過。

這也就意味著面板企業幾乎不存在長牛的可能性。

從投資的角度,需要注意的還是周期。

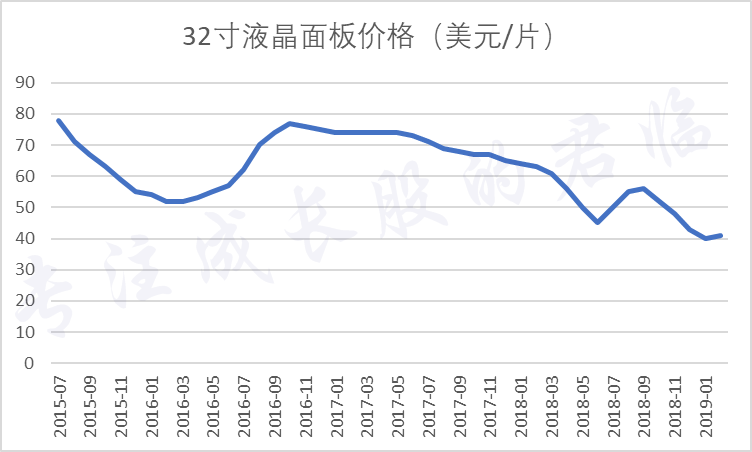

現在面板周期依舊處在下降通道。

但下半年有望反彈,屆時對京東方的業績是很大的提振,配合產能釋放,新一輪的上漲也大概率會到來。

寫在最后。

看懂京東方,也就懂了中國面板行業。

做面板有風險,成則民族脊梁,敗則造車躍亭。

我們希望京東方是前者。

-

半導體

+關注

關注

334文章

27064瀏覽量

216504 -

三星電子

+關注

關注

34文章

15856瀏覽量

180934 -

京東方

+關注

關注

25文章

1454瀏覽量

59897 -

液晶面板

+關注

關注

10文章

470瀏覽量

39972

原文標題:京東方,世紀巨騙還是民族脊梁?

文章出處:【微信號:icunion,微信公眾號:半導體行業聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

京東方HV320WHB-N00一邊白屏案例

京東方MLED生產基地落戶珠海

京東方發布2024年半年度業績預告

京東方與奇瑞攜手共建智能座艙新紀元

BOE(京東方)越南智慧終端二期項目開工 發布Smart GOAL戰略開啟發展新篇

工商網監

工商網監

評論