超39家明星VC/PE趕上科創板首趟快車

超39家明星VC/PE趕上科創板首趟快車

科創板速度果然不一般,在市場猝不及防中,科創板宣布開板了。

在今日舉辦的第十一屆陸家嘴論壇上,國務院副***劉鶴、上海市委書記李強、證監會主席易會滿、上海市市長應勇共同宣布科創板正式開板。而此前市場普遍預計,最快7月科創板才能開板。

此前報道,6月5日、6月11日科創板已誕生兩批、6家過會企業。目前首批過會的3家企業已經提交上市注冊申請,正在證監會履行注冊程序。

這6家過會企業背后聚集了超39家明星VC/PE,其中包括深創投、北極光創投、祥峰投資、元禾原點、德同資本、中金公司、同創偉業、招銀國際、華控基金等。隨著科創板開板,這些機構相當于正式拿到了科創板列車的車票。

超39家明星VC/PE趕上科創板首趟快車

截至目前,共有6家科創板企業過會,分別是微芯生物、安集微電子、天淮科技、福光股份、睿創微納、華興源創,涉及領域包括生物醫藥、半導體、高端設備、光學行業等,據不完全統計,兩批上會企業背后共有超39家VC/PE的身影。

另外,深圳市引導基金、元禾控股、鯤鵬資本、國創開元、清科母基金、紫荊資本等LP也現身其中。

微芯生物

國內知名創新藥研發企業微芯生物于2001年由魯先平和幾位不同領域的學者共同創立,2002年,建立了基于化學基因組學的集成式藥物發現與早期評價平臺,從事小分子藥物的原創研發。目前共經歷過8輪融資,在一級市場的估值已達50億-60億元,其投資方包括深創投、同創偉業、招銀國際、祥峰投資、倚鋒資本、建信資本等國內知名投資機構。

微芯生物能如此快速上會與企業回復問詢質量較高,回復節奏較快離不開關系。微芯生物走過三輪問詢只花了不到2個月的時間。

安集微電子

安集微電子是上海第二家申請科創板上市獲受理的公司,其主營業務為關鍵半導體材料的研發和產業化。自去年10月開始接受IPO輔導后,安集微電子于今年轉戰科創板。

安集微電子擁有的“國家隊”背景也引發市場關注。從股權結構來看,安集微電子最大的股東為Anji Cayman,為境外股東,占發行前股份比例為56.6%,為公司的境外控股股東,分別由RUYI、北極光、東方華爾等8名股東持股。

天準科技

天準科技在首批三家企業中,從受理到上會時間最短,也是目前申請在科創板上市的公司中唯一一家采用第三套標準的企業。該公司以機器視覺為核心技術,產品功能涵蓋自動化生產裝配、智能倉儲物流等工業領域多個環節。自2015年8月起,天準科技就在新三板掛牌。后經公司長期戰略規劃及業務發展的需要停止掛牌。

天準科技背后有不少上市公司。招股書顯示,東吳證券股份有限公司做市專用證券賬戶持有公司2.05%股份,蘇州工業園區原點正則貳號創業投資企業(有限合伙)則持有公司0.71%股份。在原點正則背后,是譽衡藥業、北京首鋼等股東。

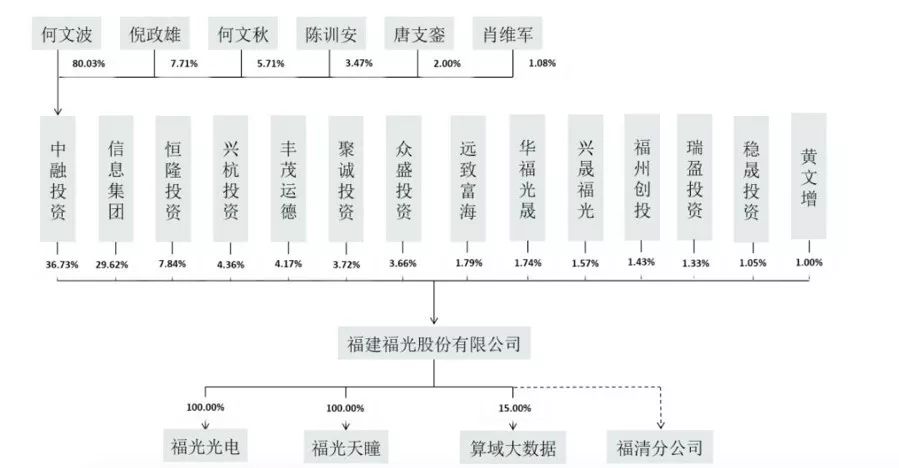

福光股份

福光股份是國內光學鏡頭行業巨頭,該公司63天即獲準上會。按照2019年3月的股權轉讓價格,公司估值28億元。產品廣泛應用于“神舟系列”“嫦娥探月”等重大國防任務及無人機等尖端武器裝備。

福光股份機構股東眾多,共有恒隆投資(持股7.84%)、興杭投資(持股4.36%)、豐茂運德(持股4.17%)、華福光晟(持股1.74%)、遠致富海(持股1.79%)、福州創投(持股1.43%),興晟福光(持股1.57%)、穩晟投資(1.05%)。

睿創微納

睿創微納主要從事非制冷紅外熱成像與MEMS傳感技術開發的集成電路芯片企業,致力于專用集成電路、MEMS 傳感器及紅外成像產品的設計與制造。

睿創微納的投資機構陣容十分龐大。根據招股書顯示,睿創微納的機構股東,包括深創投(持股5.63%)、中合全聯(持股3.04%)、合建新源(持股3.04%)、信熹投資(持股2.43%)、國投創合(持股2.08%)、上海標潤(持股1.82%)、青島中普(持股1.52%)、安吉鼎集(持股1.52%)、安吉鼎豐(持股1.21%)、華控科工(持股1.16%)、華控湖北(持股0.84%)、北京華控(持股0.82%)、石河子四方達(持股0.61%)、南靖互興(持股0.56%)、濰坊高精尖(持股0.26%)等創投機構。

華興源創

華興源創主要從事平板顯示及集成電路的檢測設備研發、生產和銷售,產品應用于LCD與OLED平板顯示檢測、集成電路測試、汽車電子等行業。三星、蘋果、LG、夏普、京東方等電子行業明星企業均是華興源創的客戶。

華興源創一直未引入外部投資者。招股書披露,本次發行前,陳文源直接持有公司15.66%的股份,通過源華創興間接持有公司55.68%的股份,通過蘇州源奮間接持有公司5.49%的股份并擔任蘇州源奮的執行事務合伙人;通過蘇州源客間接持有公司5.66%的股份并擔任蘇州源客的執行事務合伙人;張茜直接持有公司2.34%的股份,通過源華創興間接持有公司8.32%的股份。陳文源、張茜夫婦通過直接和間接方式合計持有公司93.15%的股份,為公司的實際控制人。

從無到有,只用了僅僅220天

科創板速度名副其實。正式開板距離2018年11月5日科創板和注冊制首次被提出,僅僅過去了220天。

對于一級市場而言,科創板的設立疏通了退出渠道,減少了創投機構的后顧之憂,增加企業被投機構,降低融資門檻,是打開投資機會的又一窗口。

從會上監管高層的發言,可以窺探科創板未來發展的整體方向。

現場,國務院副***劉鶴在談到科創板建設時表示,當下要做好兩項工作:落實好以信息披露為核心的注冊制改革,注冊制實質含義是,把選擇權交給市場;完善法治,提高違法成本,加大監管執法力度。

中國證券監督管理委員會主席、黨委書記易會滿呼吁各方對科創板多一點包容,“我們已經在制度設計中盡了最大可能做了預案,邊試點,邊完善。希望各方對科創板多一份理解,多一點包容,既要保持熱情,又要保持理性和冷靜。”同時希望大家在上市初期關注5點變化:

一是發行方式改變后,如何平衡注冊制和把握上市公司質量的關系,這需要市場的檢驗,是一個大浪淘沙的過程,帶來退市更加常態化。

二是現有的IPO機制有本質區別,高估值發行的現象可能會增多。

三是上市初期可能供求不平衡,新的交易機制需要適應,不排除出現短期炒作、漲跌幅過大的情況。

四是科創企業本身不確定性大,需要投資者理性研判,更加關注信息披露。

五是試點初期,科創板制度創新需要進一步實踐檢驗,有一個磨合的過程,可能會有一定風險。

易會滿表示,設立科創板并試點注冊制,是全面深化資本市場改革的重要突破口,主要承擔著兩項重要使命:

一是支持有發展潛力、市場認可度高的科創企業發展壯大。通過改革增強資本市場對科創企業的包容性,允許未盈利企業、同股不同權企業、紅籌企業發行上市,進一步暢通科技、資本和實體經濟的循環機制,加速科技成果向現實生產力轉化,引領經濟發展向創新驅動轉型。

二是發揮改革試驗田的作用。從中國的國情和發展階段出發,借鑒成熟市場經驗,在發行上市、保薦承銷、市場化定價、交易、退市等方面進行制度改革的先試先行,并及時總結評估,形成可復制可推廣的經驗。

科創板的未來,仍然任重而道遠。

結語

截至6月12日晚間,科創板受理企業數量達到122家,其中102家進入問詢階段。此外,科創板上市委已經發布了8次審議會議公告,15家企業正在等待上會。

未來,會有更多的VC/PE出現在科創板這塊試驗田上,我們拭目以待。

-

安集微電子

+關注

關注

0文章

8瀏覽量

6901 -

科創板

+關注

關注

4文章

894瀏覽量

27539

原文標題:科創板發車,超39家VC/PE拿到IPO車票

文章出處:【微信號:pedaily2012,微信公眾號:投資界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

勝科納米即將科創板IPO上會

盤點近百份科創板公司半年報

思瑞浦榮膺 “2024年最具創新力科創板上市公司”

科創板開市五周年|芯海科技榮獲“年度最具創新力科創板上市企業”

喜訊!佰維存儲榮獲“2024最具價值科創板上市企業”,成長實力再創新高

工商網監

工商網監

評論