") 2019年中國新能源微型車市場調(diào)研報告

2019年中國新能源微型車市場調(diào)研報告

近幾年,低速車市場的爆發(fā)式增長,成功吸引了眾多主流車企的關(guān)注。但由于低速車目前還沒有“正式身份”的確認(rèn),且相關(guān)行業(yè)標(biāo)準(zhǔn)仍缺乏。因此,實力較強(qiáng)的車企為了規(guī)避“身份”認(rèn)同,紛紛繞道選擇發(fā)力微型電動汽車市場,目標(biāo)市場主要定位在三四線城市家庭用車、以及一二線城市入門車型。

微型車被主流車企的追捧是有其現(xiàn)實意義的。因為目前微型車主要定位于三四線城市和一二線城市入門車型,這類消費群體對價格敏感度較高,而微型車價格區(qū)間正契合了這類群體的承受范圍。

而微型車之所以能夠做到較低的價格水平,與其車重和使用的電池容量是有緊密的關(guān)系。目前大部分微型車整車重量不足1噸,像知豆D2155公里續(xù)航只需要18KWH的電池,整車只有0.74噸。較輕的車身、較少的電池、較小的馬力讓微型車能夠控制造車成本,形成價格比較優(yōu)勢,因此微型車在這類市場能夠獲得消費者的認(rèn)可。

而且除了價格優(yōu)勢外,很多家庭考慮再選擇一輛小型的代步車,主要是基于城市交通的擁堵和較高的出行成本。新能源微型車不但有小巧的身材,而且還擁有更低的出行費用。因此,在靈活性和價格雙重優(yōu)勢下,微型車也逐漸開始受到消費者和車企的重視。

從目前微型車市場競爭格局來看,由于市場起步較晚,電動微型車市場參與企業(yè)仍較少,市場主要被眾泰、奇瑞、時空、新大洋和康迪等非主流的乘用車企業(yè)所控制。而主流車企如上汽、東風(fēng)、北汽、一汽等已開始涉足這一領(lǐng)域,憑借渠道、品牌和技術(shù)方面的優(yōu)勢,這些企業(yè)有望短期內(nèi)推動電動微型車市場格局發(fā)生調(diào)整。

從行業(yè)市場走勢來看,隨著補(bǔ)貼新政的正式實行,從6月12號開始,續(xù)航里程小于150km的新能源汽車將不會有補(bǔ)貼,這對續(xù)航里程基本集中在此區(qū)間的微型車無疑是一個重大的打擊。

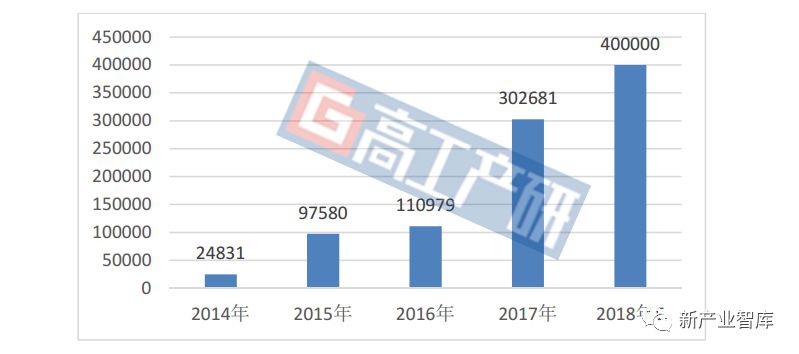

補(bǔ)貼調(diào)整對微型車的影響其實在過渡期已經(jīng)開始顯現(xiàn),2018年1-10月,微型車占新能源乘用車的銷量占比逐月下降,到9月份,占比已經(jīng)降至36.04%,而2017年微型車銷量占新能源乘用車的比重近八成。

高工產(chǎn)研電動車研究所(GGII)預(yù)計,2018年全年微型車產(chǎn)量將會達(dá)到40萬輛,仍會維持增長態(tài)勢,但較上年微型車占新能源乘用車的比重將大幅下降至40-50%。

2014-2018年中國新能源微型車產(chǎn)量及預(yù)測(輛)

微型車市場增長主要是基于三點:

一是整體新能源乘用車市場在快速增長,作為過去兩年市場銷售的主力車型,仍會借助這股新能源的東風(fēng),保持一定幅度的增長;

二是,市場本身就很大的低速電動車亟須建立行業(yè)標(biāo)準(zhǔn),在產(chǎn)品質(zhì)量、路權(quán)監(jiān)管、行業(yè)準(zhǔn)入標(biāo)準(zhǔn)上得到規(guī)范,市場需求會受到一定的抑制,部分消費者因此會轉(zhuǎn)移到微型車市場;

三是產(chǎn)業(yè)鏈成本下降速度低于預(yù)期,為了應(yīng)對補(bǔ)貼的大幅退坡,車企開始重點關(guān)注“雙100”和“雙80”的產(chǎn)品。

《2019年中國新能源微型車市場調(diào)研報告》是高工產(chǎn)研電動車研究所(GGII)在企業(yè)實地調(diào)研基礎(chǔ)上,從全球及中國新能源微型車市場現(xiàn)狀出發(fā),分析了國內(nèi)新能源微型車市場的現(xiàn)狀、國內(nèi)新能源微型車供需格局、重點企業(yè)運行情況及未來發(fā)展走勢等,是新能源微型車產(chǎn)業(yè)鏈相關(guān)企業(yè)投資決策重要參考依據(jù)。

-

新能源汽車

+關(guān)注

關(guān)注

141文章

10427瀏覽量

99282 -

電池

+關(guān)注

關(guān)注

84文章

10476瀏覽量

129063

原文標(biāo)題:【譽(yù)辰自動化?高工研判】GGII:2019年中國新能源微型車市場調(diào)研報告

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

廣汽埃安榮獲2024年中國新能源品牌售后服務(wù)滿意度第一名

中國新能源汽車驅(qū)動SiC功率器件市場迅猛發(fā)展,國產(chǎn)廠商迎頭趕上

越南新能源車市場:雄心勃勃的挑戰(zhàn)者

新能源汽車市場持續(xù)繁榮,駱駝iEV低壓輔助電池助力行業(yè)技術(shù)升級

緊跟市場發(fā)展前列 中德開拓新能源汽車金屬粉芯市場

歐美新能源汽車市場增長迅猛,迪龍車載充電機(jī)產(chǎn)品出口營收大幅上漲!

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】1.汽車產(chǎn)業(yè)大變局

2026年前,新能源汽車市場占有率將持續(xù)攀升

2024年中國新能源乘用車銷量將超千萬輛,滲透率有望增長至40%

緊跟市場發(fā)展前列 中德開拓新能源汽車金屬粉芯市場

2023年中國鋰電產(chǎn)業(yè)鏈增速超30%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論