需求與產能共振迸發活力 國產替代排頭兵

需求與產能共振迸發活力 國產替代排頭兵

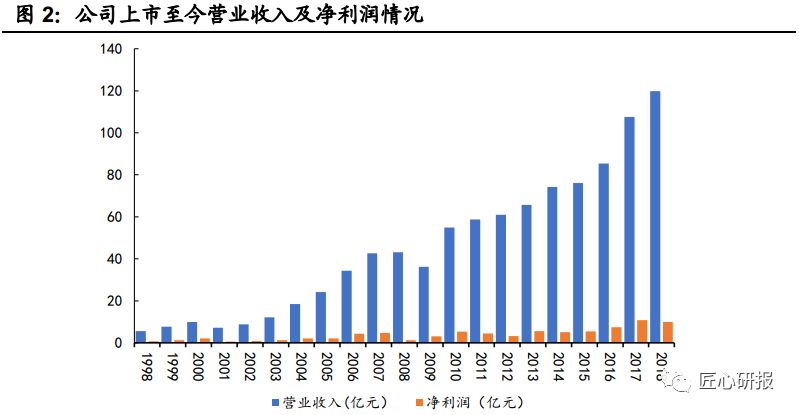

經過上市以來的 20 年發展,生益科技的覆銅板銷量從最初的300 萬平米/年左右增長到當前的接近 9000 萬平米/年,相應的,在 1998~2018 年間,營收從 5.66 億元增長至 119.81 億元,凈利潤從 0.73 億元增長至超 10 億水平。未來,隨著 5G 建設帶動高頻、高速覆銅板需求的增長,以及公司新產能的逐步釋放,收入及利潤規模有望進一步成長。

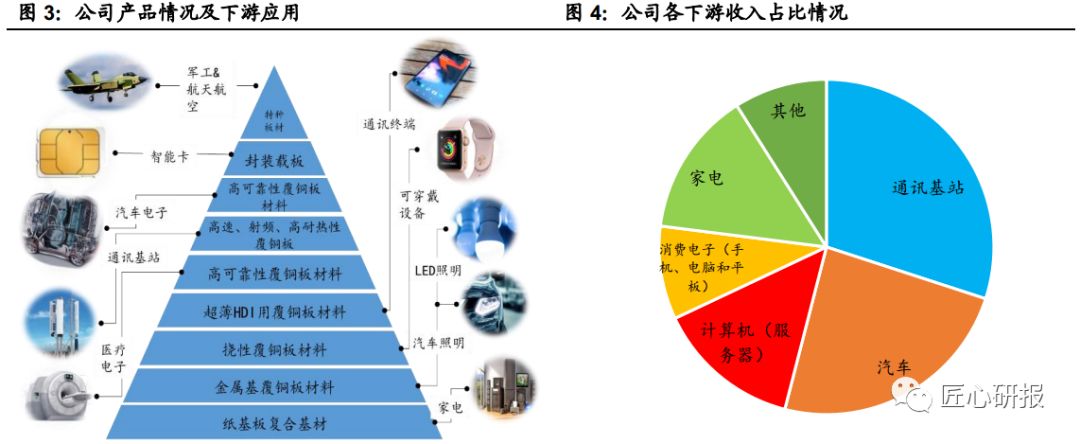

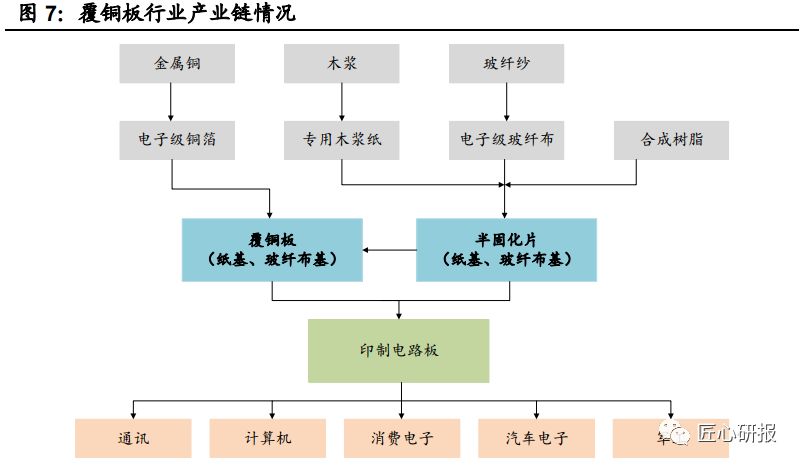

產品品類齊全,應用廣泛。生益科技當前有 80% 左右的收入來自于覆銅板及半固化片,兩者均是 PCB 主要的上游原材料,15% 左右的收入則來自于印制電路板業務(主要由生益電子負責)。公司生產的覆銅板品類齊全,包括紙基板復合基材、各類金屬基覆銅板、撓性覆銅板以及超薄、高可靠性、高速、高頻覆銅板產品等,產品廣泛應用于通訊、汽車、計算機、消費電子和家電等下游終端領域。

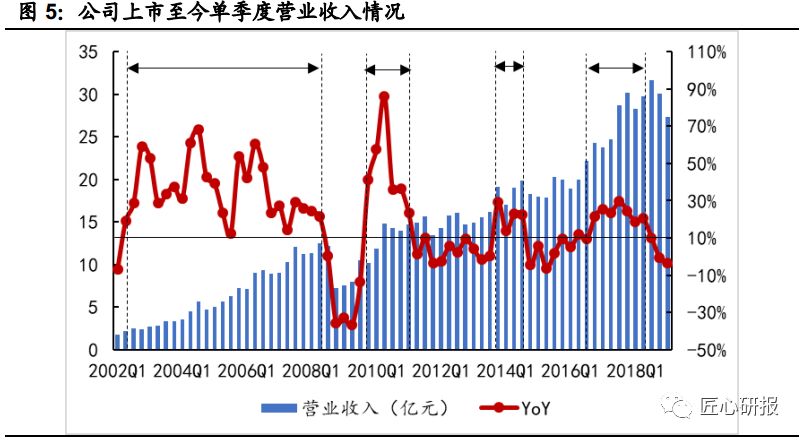

收入增速新拐點臨近。公司約有 30% 左右的收入來自于通訊領域,因此,基站的建設將為公司帶來產品需求的提升,從而帶動業績的成長。從公司單季度的收入表現看,上市至今,公司有四個時間段內連續多個季度的單季收入增速超過10%,分析其中原因不難發現,除了第三個時間段(2013 年 Q4~2014 年 Q3),其收入高增長的主因為生益電子并表,其余三個階段都具備一個類似的時代背景或在產能方面有所提升,甚至兩者兼而有之:

2002 年 Q2~2008 年 Q2:

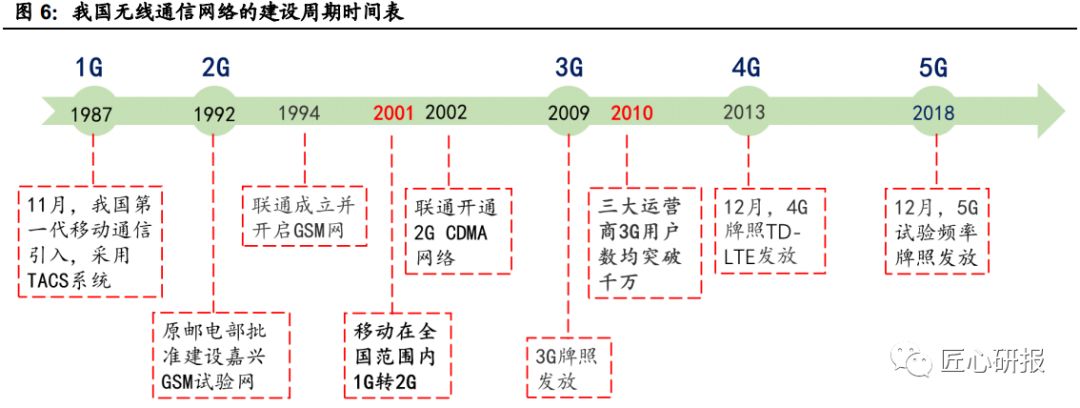

(1)2001 年年末開啟 2G 數字化大發展;

(2)公司分別于 2000 年底和 2002 年七月份成立陜西生益和蘇州生益,該兩個子公司目前也已成為公司最大的生產基地。

2009 年 Q4~2011 年 Q1:2009 年底開啟了 3G 網絡建設高潮拉動覆銅板的需求。當然,此階段收入大幅增長的另一個主要原因是 2008 年金融危機之后行業大量補庫存。

2016 年 Q4~2018 年 Q2:2014 年成立的常熟生益于 2016 年八月實現投產運行。

整體來說,下游需求和新增產能如能實現良好共振,將為公司注入直接而又強勁的成長動能,而無線通信知識的轉換,是拉動通信用覆銅板市場需求的“馬車”之一。

當前,全球 5G 建設將進入正式推廣階段,負責高頻 PTFE 板材生產的江蘇生益一期(100 萬平米年產能)投產在即,陜西生益今年下半年將擴充 420萬平米年產能,江西生益一期(1200 萬平米年產能)亦有望在 2020 年一季度投產,公司收入高增長的新階段已然臨近。

原材料價格波動影響淡化

盈利能力有望企穩

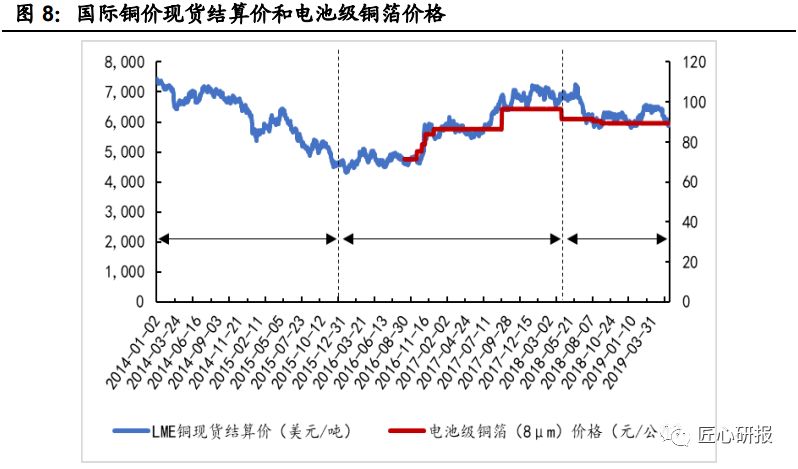

覆銅板的原材料主要為玻纖布、樹脂和銅箔,其中,銅箔約占其原材料成本的50%,理論上來講,如果沒有足夠的議價能力,原材料(特別是銅箔)價格的波動,將對覆銅板企業的盈利能力造成一定影響。

影響銅箔的價格主要有兩個因素:(1)上游銅價(倫敦銅價為基準)的波動以及(2)銅箔加工費,其中,銅箔加工費主要受到銅箔的供需關系的影響。

2014Q1~2015Q4,國際銅價處于波動下行周期,且 2015 年之前銅箔行業長期處于供過于求和激勵的價格競爭格局中,銅箔價格基本處于下行通道中。

隨后,從 2016 年年初開始,國際銅價進入波動上行狀態,另一方面,我國國家政策對于新能源車發展的扶持使得鋰電池銅箔的需求大幅增長,鋰電池用銅箔的加工費本身便相對較高,且該階段的動力箔價格處于上漲通道,這使得銅箔產能由原先的“電子箔”涌入“動力箔”(兩者之間的產能能夠互相轉換),造成電子級銅箔的供應短缺,使其加工費有所抬升,最終造成價格上漲。此外,部分日韓臺銅箔廠家逐漸將其產能由 FR-4 用銅箔轉至高頻材用、高速材用和封裝載板用超薄銅箔,也造成了 FR-4 用銅箔價格的上漲。

從 2018 年下半年開始,國際銅價略有下降,且國內有較多電池級銅箔產能投產,一定程度上緩解了電子級銅箔的供需緊張關系,價格壓力也得到了一定的釋放。

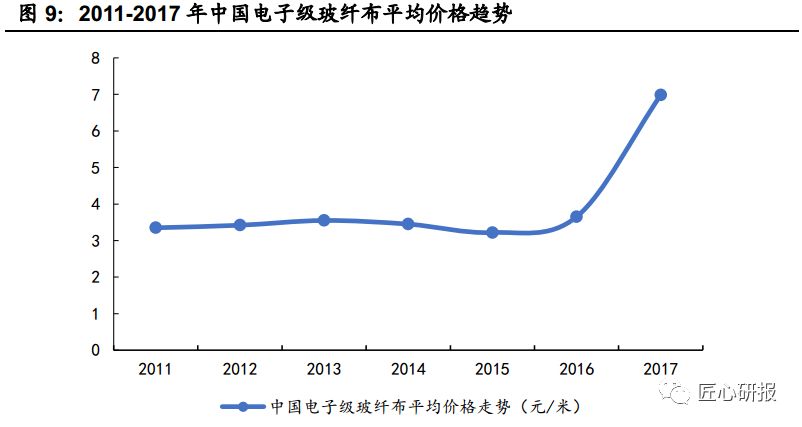

玻纖布價格波動不容忽視。2015 年之前很長一段時間內,玻纖布的價格一直處于低位水平,也正是因為這個原因,玻纖布供給側(特別是價格最低的 7628 布)開始產能結構的調整,部分落后產能退出,部分企業轉型或停產,2017 年環保趨嚴更是加速了落后產能的退出,造成了 2016~2017 年玻纖布供給的緊缺,價格也隨之而上漲,在 2017 年達到歷史高位。

之后,隨著新增產能的不斷開出,玻纖布供應緊缺狀態有所緩解,價格亦呈現回落趨勢,即使如此,玻纖布價格波動對覆銅板企業盈利能力的影響越來越不可忽視。

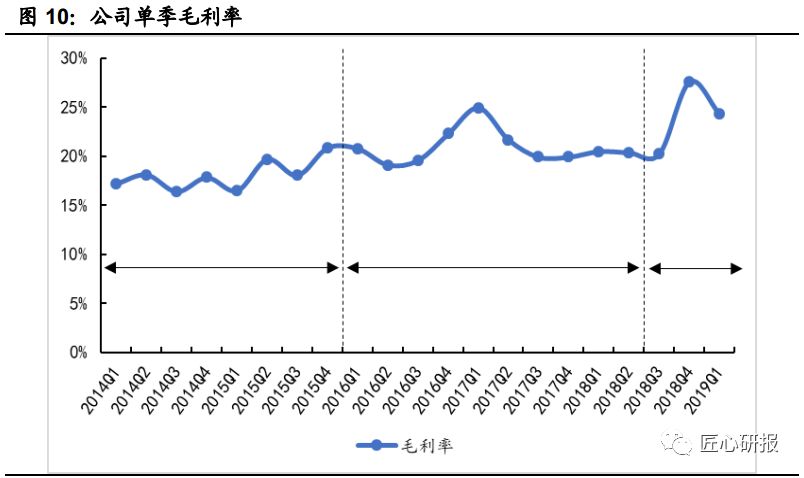

盈利能力有望企穩。分析 2014 年至今銅箔、玻纖布價格以及公司毛利率變動情況發現,原材料價格波動對公司盈利能力的影響正逐步被淡化:在原材料價格下行時(2014Q1~2015Q4 和 2018Q3-2019Q1),毛利率會有所上升。而哪怕當銅箔和玻纖布價格幾乎同時大幅上漲時(2016Q1-2018Q2),公司的單季毛利率仍能維持在較好的水平(20%以上)。這說明公司甚至是整個覆銅板行業的成本轉嫁能力是較強的,而且公司作為行業的佼佼者,其技術、規模優勢帶來的議價能力理應高于大多數同行業者。未來,在沒有諸如貿易戰、全球金融危機等的行業黑天鵝事件的環境下,公司的整體毛利率有望維持。

國產替代排頭兵

5G 打開成長新空間

高頻信號傳輸損耗嚴重,材料性能高要求。5G 時代,使用的信號頻段預計為 3.5GHz 和毫米波頻段,這兩個頻段均遠高于當前的 4G 頻段(約 2GHz)。

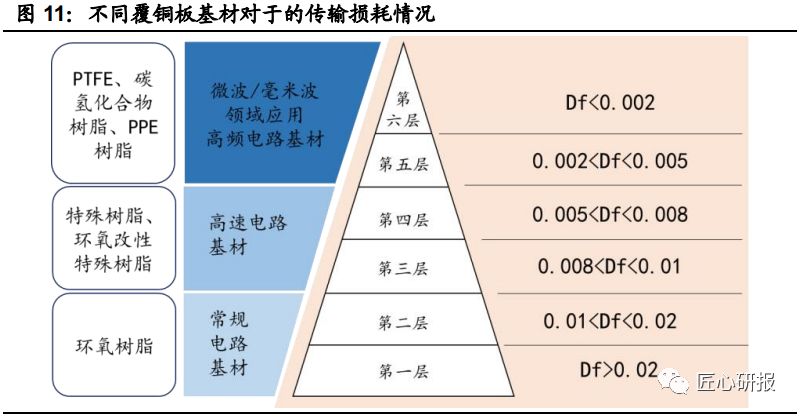

此外,5G 信號的傳輸需要具備較低的延遲性和較高的數據速率,這便對覆銅板基板材料的高頻及損耗性能提出更高的要求,介電常數(Dk)和介電損耗因子(Df)是衡量高頻基板材料性能的兩個關鍵指標。覆銅板基板材料按照 Df 值被分為 6個層次,第一、二層為常規的環氧樹脂基材,第三、四層為諸如改性環氧樹脂等高速基材,以及第五、六層為 PTFE、碳氫化合物樹脂等高頻基材。

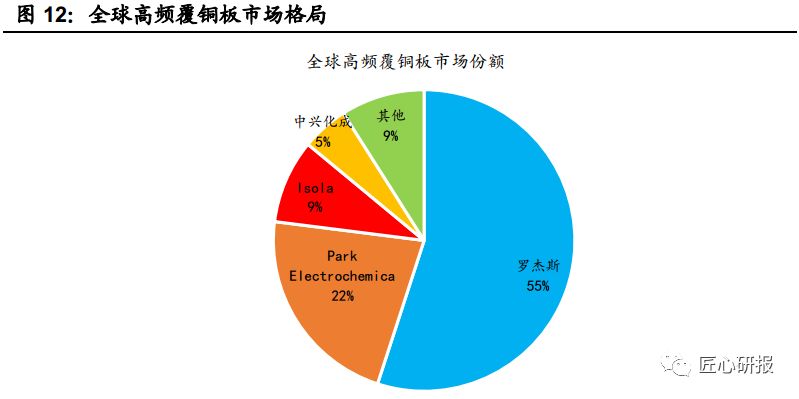

未來 5G 基站的建設將帶動高頻、高速電路用覆銅板需求的大幅提升,然而,當前全球高頻覆銅板市場主要被羅杰斯、 Isola、 Park 和中興化成等國外企業控制,其中羅杰斯更是幾乎霸占了 PTFE 覆銅板市場。

“華為停供”事件,使得國內電子行業從業者清晰而又深刻的認識到實現產業鏈全面突破的重要性,當前在通信 PCB 領域中,已不乏深南電路、滬電股份和興森科技等優秀的企業,對于覆銅板行當來說,配合下游 PCB 行業實現高頻、高速覆銅板國產化已然迫在眉睫,生益科技作為國內行業龍頭,理應成為此次國產替代浪潮中的排頭兵。

與傳統的熱固性 FR-4 不同的是,PTFE 屬于熱塑性樹脂,因此傳統的加工工藝無法用來加工 PTFE 覆銅板,這亦是羅杰斯能長期占據 PTFE 覆銅板市場的原因之一。

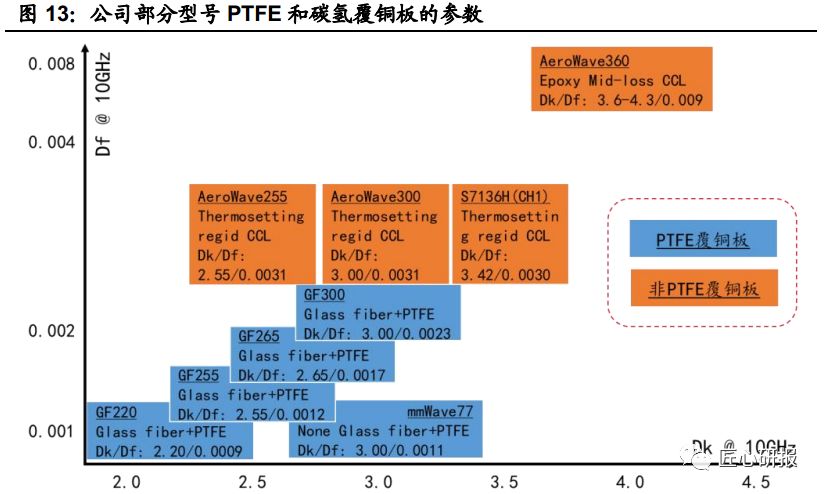

生益科技于 2016 年投資成立研發生產 PTFE 等高頻覆銅板的子公司江蘇生益特種材料有限公司,2017 年購買日本中興化成 PTFE 產品的全套工藝、技術和設備解決方案,并且自主研發碳氫覆銅板的生產工藝,當前已經具備多種型號 PTFE 和碳氫覆銅板的生產能力,江蘇生益特種材料預計將于 2019 年第二季度投產,如后續爬坡順利,將為公司打開新的成長空間,更能一舉奠定國內高頻覆銅板的行業地位。

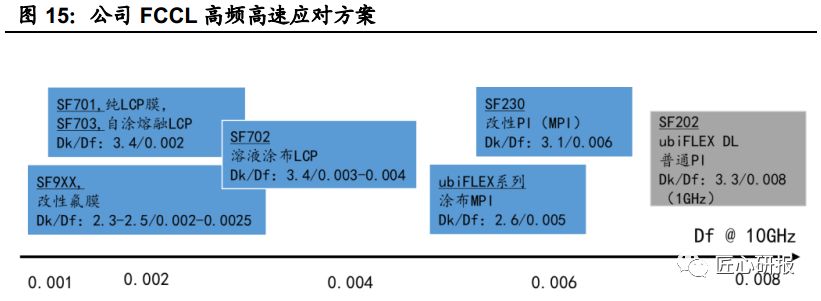

與剛性覆銅板中使用 PTFE 或者碳氫化合物基材替代常規的 FR-4 基材類似,在消費電子用撓性覆銅板中,需要使用低介電常數和損耗正切角的 LCP 或者 MPI替代傳統的 PI 基材。

iPhone 8 中首次使用 LCP 軟板替代射頻同軸線纜, iPhone X 更是在天線和配套的同軸線纜,主板中繼板以及 3D 結構光模塊中均使用 LCP軟板。當然,良率及價格成為 LCP 軟板在非 5G 手機上應用的最大掣肘,多家品牌產商亦正在考慮使用改良的 PI(MPI)取代。

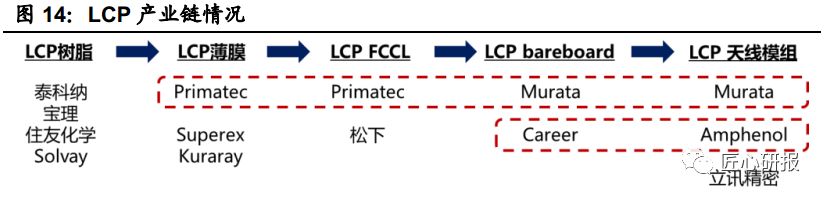

LCP 膜加工制程的技術門檻相對較高,不同的制程工藝會影響其介電常數,目前全球主要生產廠商為 Superex、Kuraray、Primatec(被村田收購) 等,這亦是 Primatec 幾乎壟斷全球 LCP FCCL 市場(占全球產能的 80%)的主要原因之一。

對于撓性覆銅板廠家而言,如果采用傳統的壓合工藝,只能從上述少數幾家廠商中購買 LCP 薄膜,將完全不具備自身的核心競爭力,而如能具備涂覆工藝及產線,使用自身研發配方的樹脂,則可以較好的成為技術的主導者。生益科技購買的韓國 LG 的軟板生產線及技術便是使用涂覆法生產制備 FCCL,該產線在 2018年已完成設備安裝及調試,產能為 420 萬平米/年,未來可用其生產低介電常數的 LCP 或者 MPI FCCL。

作為國內覆銅板的領軍企業,為了實現 5G 用覆銅板的國產自主可控,公司已經通過自主研發及技術購買,前瞻性地在硬板和軟板兩端都實現了良好布局,隨著 5G 時代的到來,公司新的成長空間正逐步打開。

-

覆銅板

+關注

關注

9文章

263瀏覽量

26335 -

5G

+關注

關注

1353文章

48380瀏覽量

563462

原文標題:生益科技:需求與產能共振迸發活力,國產替代排頭兵

文章出處:【微信號:pcbems,微信公眾號:PCB商情】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

半導體行業加速國產替代,萬年芯多種產品受關注

英銳恩科技,以實力打造國產單片機替代品牌!

中科昊芯受邀參加中關村科技沙龍,爭當科技成果轉化排頭兵

奧運看經濟,云計算迸發新活力,華納云助力企業低成本上云

國產FPGA的發展前景是什么?

光電耦合元件國產替代:現狀與前景

谷景科普國產共模電感替代國外品牌的的優勢分析

颯特紅外先進表彰大會:行穩致遠,打好創新“突圍戰”

工商網監

工商網監

評論