") 行業(yè) | 功率半導(dǎo)體市場分析,中國廠商競爭力不足

行業(yè) | 功率半導(dǎo)體市場分析,中國廠商競爭力不足

功率半導(dǎo)體主要用作電子元件中的開關(guān)及整流器,同時是矽、砷化鎵、氮化矽等半導(dǎo)體材料,是在經(jīng)過電學(xué)屬性調(diào)整等一系列工藝后,所得到的電學(xué)元件。

功率半導(dǎo)體的應(yīng)用十分廣泛,從幾十毫瓦的耳機放大系統(tǒng),到上千兆瓦的高壓直流傳輸過程;從儲能、家電,到IT 產(chǎn)品、網(wǎng)絡(luò)通訊,只要是涉及電的領(lǐng)域,都存在它的身影。

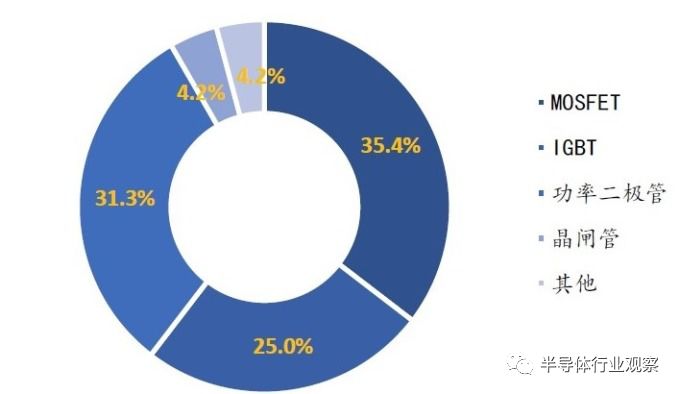

而在產(chǎn)業(yè)結(jié)構(gòu)中(如下圖),分立器件主要以功率二極體、晶閘管、MOSFET 和IGBT 模組為比重最大的四大元件。

(資料來源: WSTS) 全球功率半導(dǎo)體元件市場結(jié)構(gòu)

功率半導(dǎo)體的應(yīng)用領(lǐng)域非常廣泛,市場規(guī)模高達數(shù)百億美元。根據(jù)Yole資料顯示(如下圖),2018年全球功率半導(dǎo)體分立器件市場規(guī)模為363億美元,預(yù)計到2022年可達到426億美元,年復(fù)合增長率為5.43%。

(資料來源: Yole)

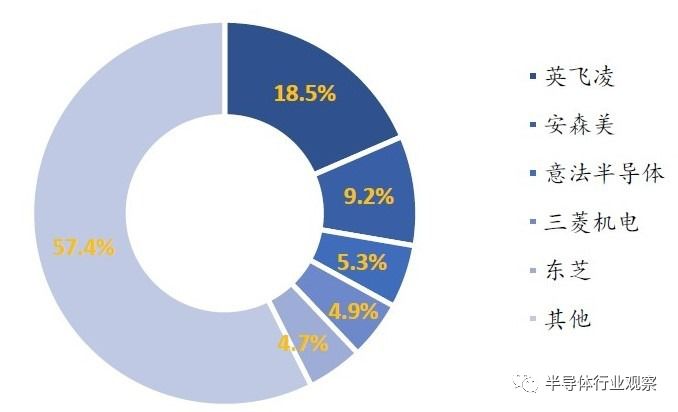

至于廠商分布,根據(jù)IHS 統(tǒng)計(如下圖),英飛凌占據(jù)全球功率半導(dǎo)體市場約18.5% 的比重,約為第二名安森美的兩倍;此外,全球排名前五的企業(yè)均為美、歐、日企業(yè),合計市占達50%。

(資料來源: IHS)

此外,全球排名前十的企業(yè)中沒有中國企業(yè),反映出功率半導(dǎo)體產(chǎn)業(yè)中國廠商還有很大的追趕空間。

中國對于功率半導(dǎo)體有龐大的需求,占全球43% 的比重,遠超過第二名的美國(14%),且隨著中國環(huán)保意識逐漸增強,對功率半導(dǎo)體元件的需求也不斷擴大。

但是,中國在功率半導(dǎo)體元件領(lǐng)域幾乎處于被動局面,包含國際大廠在中國設(shè)廠的產(chǎn)能在內(nèi),中國自給率只有10%。主要原因是中國在功率半導(dǎo)體領(lǐng)域起步晚、技術(shù)水準低、產(chǎn)品線不齊全、企業(yè)規(guī)模小等因素。

功率半導(dǎo)體兩大應(yīng)用:汽車及通訊

功率半導(dǎo)體,特別是MOSFET 和IGBT,為汽車電子的核心。無論在汽車引擎中的壓力感測器,或驅(qū)動系統(tǒng)中的轉(zhuǎn)向、變速、制動,又再者車燈、儀表板等儀器的運作控制,都離不開半導(dǎo)體功率元件。

而相對傳統(tǒng)燃油汽車,新能源汽車在功率半導(dǎo)體的使用量更大。根據(jù)Strategy Analytics 的分析,在傳統(tǒng)燃油汽車上,功率半導(dǎo)體占整個車用半導(dǎo)體總值的21%;而在純電動車上,這個比率提升至55%。

另一大應(yīng)用領(lǐng)域- 通訊產(chǎn)業(yè),則是在基站、交換機、路由器等等都需要用到功率半導(dǎo)體,其中基地臺需求最大,比重約50%。

此外進入5G 世代,5G 的高流量資料處理使得基地臺電源消耗是4G 基地臺的3 倍,因此5G 基地臺帶來更多的電源管理需求,有機會帶動一波功率半導(dǎo)體市場榮景。

另一方面則是5G 世代相應(yīng)的消費電子裝置如手機,對功率半導(dǎo)體的需求有顯著增長。

以PA 單機數(shù)量增加來看,就會刺激砷化鎵功率器件需求,而5G 手機大資料傳輸也將推動手機電源管理IC 的需求。同時,5G 的核心技術(shù)Massive MIMO,對于由MOSFET 構(gòu)成的射頻元件的需求量也明顯提升。

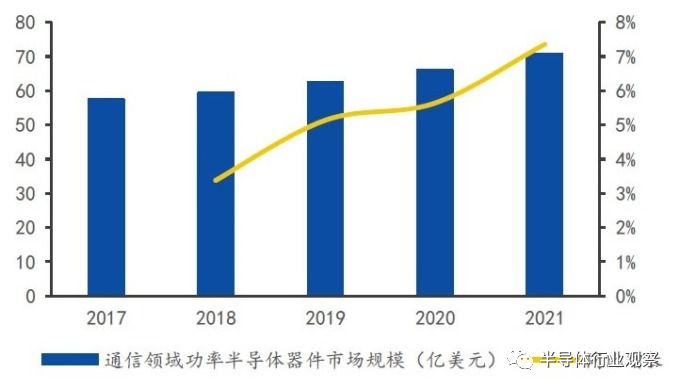

根據(jù)中國產(chǎn)業(yè)資訊研究院的資料(如下圖),通訊功率半導(dǎo)體市場將從2017年的57.45億元上升到2021年的70.81億美元。

(資料來源: 中國產(chǎn)業(yè)資訊研究院)

功率半導(dǎo)體格局及陸廠布局

功率IC

市場格局:格局成熟,美國在該領(lǐng)域具有絕對領(lǐng)先優(yōu)勢;歐洲在功率IC 和功率分立器件方面也具有不錯實力;日本雖然廠商數(shù)量多,但整體市占不高。功率IC 下游核心產(chǎn)品—電源IC,由TI、Dialog、Qualcomm 及Maxim 等企業(yè)主導(dǎo)。

陸廠機會:短期內(nèi),陸廠無法取得優(yōu)勢。

功率二極管

市場格局:技術(shù)成熟、市場進入門檻低,注重的是生產(chǎn)流程和成本控制。目前龍頭大廠為Vishay,市占11.7%,而排名2~7 名的市占為5%~8%,與第一差距不是非常明顯。

陸廠機會:由于生產(chǎn)工藝技術(shù)門檻相對低,中國有人力成本優(yōu)勢,因此陸廠可具一定競爭力。自2014 年起,中國二極體及相關(guān)元件出口數(shù)量持續(xù)超過進口額。

MOSFET

市場格局:陸廠主要集中在低壓MOSFET 領(lǐng)域,中高壓MOSFET 則是國際大廠天下。英飛凌占中國市場近30% 比重,至于中國士蘭微和吉林華微則只分占2% 及1.1%。而在低壓MOSFET 領(lǐng)域,陸廠落后國際大廠0.5~1 代,高壓部份則落后1~2 代。

陸廠機會:陸廠在低壓領(lǐng)域有與國際大廠一爭高下的潛力,不過高壓領(lǐng)域短期能見度低。

IGBT

市場格局:英飛凌、三菱電機、富士電視、德國SEMIKRON 占有全球超過70% 的比重。陸廠則有中國中車、嘉興斯達、比亞迪、士蘭微投入該領(lǐng)域發(fā)展,但與國際龍頭相比,實力差距很大。

陸廠機會:在工業(yè)控制、白色家電、動車等領(lǐng)域,陸廠較具競爭力。士蘭微有部分產(chǎn)品打入白色家電供應(yīng)鏈,而中車、比亞迪等企業(yè)在軌道交通和汽車領(lǐng)域則是有所突破。

-

英飛凌

+關(guān)注

關(guān)注

66文章

2153瀏覽量

138444 -

功率半導(dǎo)體

+關(guān)注

關(guān)注

22文章

1131瀏覽量

42889

原文標題:行業(yè) | 功率半導(dǎo)體市場分析,中國廠商競爭力不足

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

中國半導(dǎo)體的鏡鑒之路

功率半導(dǎo)體市場復(fù)蘇跡象明顯,行業(yè)需求回暖

中國功率半導(dǎo)體全球影響力顯著增強

日本加速SiC供應(yīng)鏈布局,強化功率半導(dǎo)體競爭力

中國汽車行業(yè)破浪前行:出口量激增,全球競爭力顯著提升

SK海力士與Amkor攜手推進硅中介層合作,強化HBM市場競爭力

半導(dǎo)體

東芝大幅裁員聚焦功率半導(dǎo)體,中國市場成競爭新焦點

喜訊 | MDD辰達半導(dǎo)體榮獲藍點獎“最具投資價值獎”

半導(dǎo)體發(fā)展的四個時代

全球功率半導(dǎo)體市場迎來黃金成長期,機遇與挑戰(zhàn)并存

EMC測試整改:提升產(chǎn)品合規(guī)性和市場競爭力?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論