") 科創(chuàng)板將再迎重量級選手,功率“大哥”華潤微8年后回歸A股!

科創(chuàng)板將再迎重量級選手,功率“大哥”華潤微8年后回歸A股!

華潤微電子有限公司(以下簡稱“華潤微電子”)首次公開發(fā)行股票并在科創(chuàng)板上市申請獲受理。

招股書顯示,華潤微電子本次擬公開發(fā)行不超過2.93億股,公開發(fā)行股份數(shù)量不低于本次發(fā)行后已發(fā)行股份總數(shù)的25%,擬募集資金30億元,用于傳感器和功率半導體等項目。

作為國內領先的功率器件廠商,華潤微在經過8年的之后,即將再度擁抱資本市場,這無疑是讓人期待和興奮。目前華潤微僅提交了招股說明書,還未進入問詢環(huán)節(jié),未有更多的信息細節(jié)披露。但是通過招股說明書的內容,不妨讓我們先行了解這家富有傳奇色彩的中國半導體功率器件領頭羊。

根正苗紅的華潤微電子

華潤是一家賦有傳奇色彩的公司,是由偉大的中國社會主義經濟建設的開創(chuàng)者和奠基人之一的陳云一手主持建立起來。華潤兩字中的“華”代表中國,“潤”取自***的字“潤之”,蘊含“中華大地,雨露滋潤”的美好寓意,因此被譽為是根正苗紅的“紅色企業(yè)”。

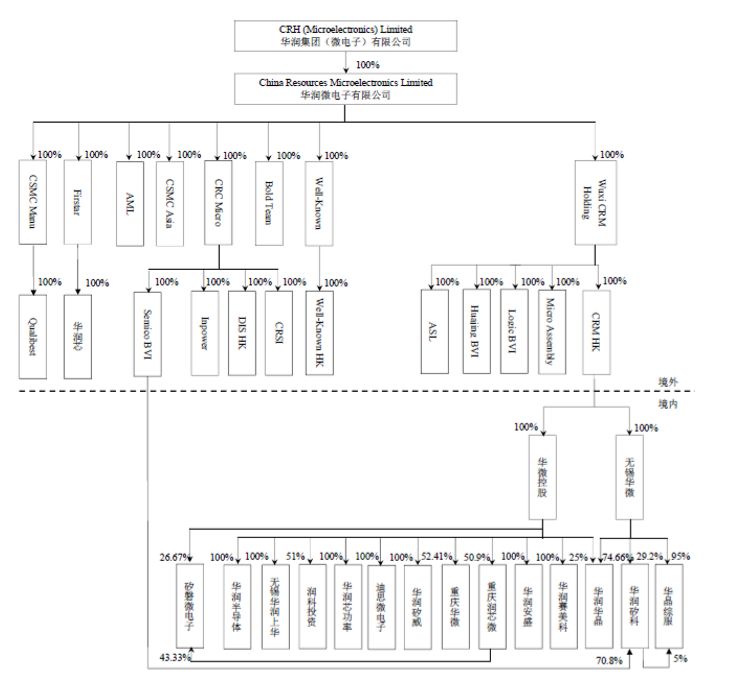

根據(jù)招股說明書披露,華潤微電子有限公司是華潤集團半導體投資運營平臺。華潤微電子被華潤集團(微電子)有限公司100%控股;華潤集團(微電子)有限公司又被華潤(集團)有限公司100%控股;中國華潤有限公司間接持有華潤集團的100%股權,國務院國資委持有中國華潤100%的股權,因此國務院國資委是華潤微電子的實際控制人。

目前華潤微電子旗下包括多家子公司,包括華潤半導體、無錫華潤上華、華潤芯功率、華潤矽威、矽磐微電子、潤科投資、迪思微電子、重慶華微、重慶潤芯微、華潤安盛、華潤賽美科、華潤華晶、華潤矽科、華晶綜服等多家全資、控股子公司。如果按歷史沿革算,下屬相關經營主體曾改建并運營中國第一條4英寸晶圓生產線(原742廠和永川合并后后改名華晶電子并從德國西門子引入2-3微米的CMOS型4英寸線、1988年)、第一條完全自主的6英寸晶圓生產線(無錫華晶“908”工程、1995年),特別是無錫華晶,算的上當代中國半導體制造的“黃埔軍校”,目前半導體行業(yè)內數(shù)百位杰出人物都曾在華晶工作過。

華潤微電子的發(fā)展歷程可追溯至1999年。據(jù)招股書介紹,1999年陳正宇博士與中國華晶合作設立無錫華晶上華半導體有限公司(后改名為無錫華潤上華半導體有限公司)以運營一家6英寸MOS晶圓代工廠。2002年,華潤集團間接收購中國華晶全部股權,與陳正宇博士等人共同經營前述晶圓代工廠。

2003年,華潤集團和陳正宇博士為實現(xiàn)無錫華潤上華半導體等半導體資產在香港上市,經過一系列重組將無錫華潤上華半導體等境內公司權益置入CSMC(即發(fā)行人的前身),并以CSMC作為上市主體向香港聯(lián)交所申請上市。

于香港上市期間,華潤集團取得華潤微電子控制權并將自身下屬的半導體資產和業(yè)務整合并入。后出于各種原因,華潤微電子于2011年11月從香港聯(lián)交所私有化退市,直至8年后的現(xiàn)在,華潤微電子借著科創(chuàng)板的東風,欲再創(chuàng)輝煌。

20年的時間,華潤微電子已經成為一家擁有芯片設計、晶圓制造、封裝測試等全產業(yè)鏈一體化經營能力的半導體企業(yè),成為“中國芯”的一支重要力量。目前產品線聚焦于功率半導體、智能傳感器與智能控制領域,為客戶提供豐富的半導體產品與系統(tǒng)解決方案。

中國領先的功率器件企業(yè)

華潤微電子作為國內功率半導體的一支重要力量,也為“中國芯”做出了巨大的貢獻,是國內領先的功率器件廠商。

功率器件,又稱為電子電力器件,是半導體領域內最基礎最重要的一個應用場景。功率器件是電子裝置的電能轉換與電路控制的核心;主要用途包括變頻、整流、變壓、功率放大、功率控制等。

通俗理解,人類通過各種功率器件對電能的控制、管理、利用等。

比如我們的日常用電是220V的,但是手機充電器是5V的,這中間就有一個降壓過程;同樣,為了遠距離輸送電,需要高壓輸電,這里就有升壓的過程。此外因為應用端的需要,還有交直流電互相轉變過程,此外通過功率器件實現(xiàn)小電壓控制大電流等,這些都要依靠功率器件才能實現(xiàn)。

可以說,所有有電的地方,就有功率器件,人類對電能控制、利用和管理,就是功率器件的發(fā)展歷史。

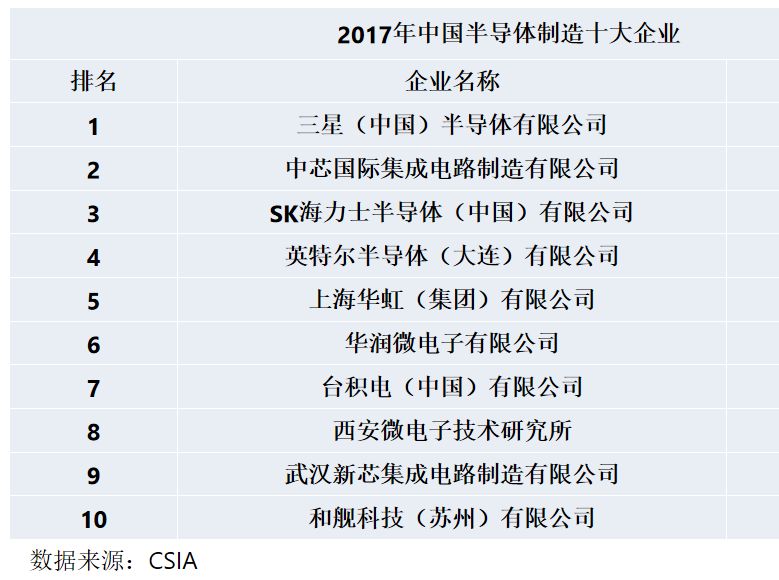

招股說明書上披露:根據(jù)中國半導體協(xié)會統(tǒng)計的數(shù)據(jù),以銷售額計,華潤微電子在 2017 年中國半導體企業(yè)中排名第九,是前十名企業(yè)中唯一一家以 IDM 模式為主運營的半導體企業(yè)。以 2017年度銷售額計,發(fā)行人是中國規(guī)模最大的功率器件企業(yè)。

不知道是不是筆誤,筆者實際查到是第6。

排在華潤微電子前面的5家公司中,三星(中國)主要為存儲芯片,中芯國際為純代工廠,SK海力士為存儲芯片,英特爾(大連)為存儲芯片,華虹為純代工廠,只有華潤微是一家生產功率為主,毫無疑問華潤微電子確實是國內功率器件制造第一。

注:由于聞泰科技旗下的安世半導體,主要生產環(huán)節(jié)都在國外,未將產能、知識產權等轉移到國內,因此行業(yè)統(tǒng)計數(shù)據(jù)中并未統(tǒng)計。

從技術水平來看:

在功率器件領域,華潤微電子均掌握了一系列具有自主知識產權、技術水平國內領先的核心技術,如MOSFET、IGBT、SBD、FRD等產品的設計及制備技術、BCD工藝技術及MEMS工藝技術、功率封裝技術等,多項產品的性能及工藝居于國內領先地位。

其中,MOSFET 是華潤微電子最主要的產品之一,是國內營業(yè)收入最大、產品系列最全的MOSFET 廠商。是目前國內少數(shù)能夠提供 -100V 至 1500V 范圍內低、中、高壓全系列 MOSFET 產品的企業(yè),也是目前國內擁有全部主流 MOSFET 器件結構研發(fā)和制造能力的主要企業(yè),生產的器件包括溝槽柵 MOS、平面柵 VDMOS 及超結 MOS 等,可以滿足不同客戶和不同應用場景的需要。根據(jù) IHS Markit 的統(tǒng)計,以銷售額計,華潤微在中國 MOSFET 市場中排名第三,僅次于英飛凌與安森美兩家國際企業(yè),是中國最大的 MOSFET 廠商。

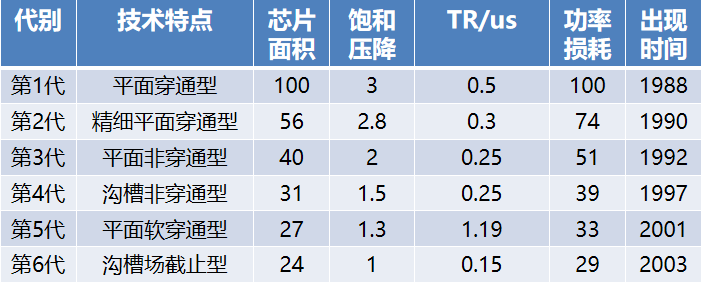

同時華潤微電子還表示已經掌握了Trench-FS(溝槽場截止型)型結構的IGBT工藝技術,這是第六代技術的IGBT。

這已經是代表了中國最先進的IGBT技術。第7代IGBT技術 為Channel-stop型,出現(xiàn)時間為2012年,主要專利都還掌握在國際巨頭手中,國內廠商基本還未掌握。

從專利情況看:

截至2019年3月31日,華潤微電子境內專利申請共計2383項,境外專利申請共計277項;其已獲得授權的專利共計1274項,包括境內專利共計1130項,境外專利共計144項。

從產能來看:

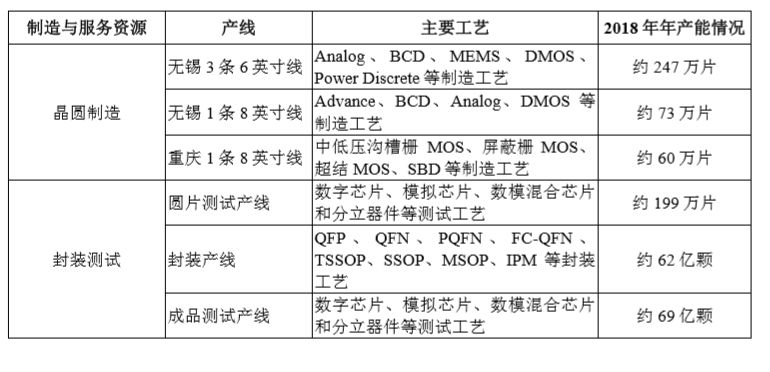

目前華潤微電子晶圓工廠共有3條6英寸線,和2條8英寸線,以及封裝測試廠。

根據(jù)產能計算,6英寸247萬片為等效8英寸約139萬片,外加133萬片的8英寸,合計等效8英寸272萬片的產能,遠超國內其他競爭對手,在國內功率器件領域已經無人出其左右。

產品線、工藝水平、產能、專利情況、以及產值情況來看,國內功率器件第一確實實至名歸。

做功率必須是IDM?

從商業(yè)模式上看,華潤微電子是典型的IDM企業(yè),即設計、制造、封測均為自主完成。不光是華潤微電子,國內的華微電子、中車時代、士蘭微、揚杰科技、蘇州固锝,捷捷微電;國外的英飛凌、羅姆、德州儀器、安森美、三菱、瑞薩等均為自主設計,自主制造的IDM模式。

雖然這個行業(yè)也有“IC設計+晶圓代工”的組合比如國內功率設計公司龍騰和華虹,但是絕大多數(shù)均為IDM模式,這是由行業(yè)特點所組成的。

1、功率半導體需求數(shù)量巨大,產能決定市場地位。

由于功率半導體都有標準的參數(shù)和性能,屬于標準型產品,而每個月代理商提貨量,以數(shù)十萬、數(shù)百萬顆計,大規(guī)模統(tǒng)一生產的情況下,自家有工廠,產能才能有更多保障,產品夠豐富才能大舉開拓市場。此外有工廠才有可能不斷優(yōu)化產品線,和調整工藝。如果沒有工廠,產品性能、差異化工藝、產能都將受到掣肘,在市場競爭中不容易占據(jù)優(yōu)勢。

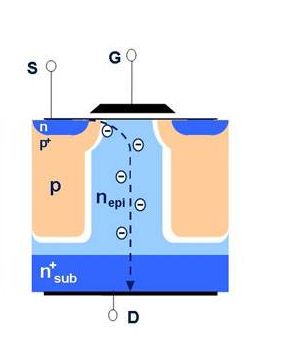

不少大功率器件為垂直型器件,其顯著特征就是漏端(D)不在源端(S)和柵極(G)的同一平面上

2、工藝特殊性

功率半導體,特別是大功率器件基本多為垂直型器件,工藝也五花八門,包括bipolar、DMOS等。DMOS下又分LDMOS、VDMOS等,和平面型的數(shù)字電路采用的CMOS完全不同。

每家公司對功率器件理解不一樣,所以會造出五花八門的結構的器件。每家給出的摻雜區(qū)域和濃度,超級結深度、寬度,都完全不一樣,因此也決定了標準的工藝不能滿足每家公司的訴求。

因此制造工藝成了每家功率半導體的護城河。比如英飛凌的CoolMOSTM系列產品的超級結區(qū)是采用的是外延堆積法,這是英飛凌的獨門秘籍,并申請了專利保護,別人就是知道也不能用,國內的公司生產類似的SJ-MOSFET多采用的深槽法,做出類似的產品。

華潤微電子募投項目是落后工藝?

目前華潤微電子主力生產線是6英寸和8英寸,而募投項目也是8英寸。線寬也僅僅是0.35-0.11um。有人不禁要問了,現(xiàn)在都是7nm時代,為什么還要投資這些比較落后的工藝?

功率器件和數(shù)字電路對線寬的需求完全不一樣!

數(shù)字電路追求單位面積內的晶體管密度,以追求更強的性能來打敗對手,因此線寬越做越小,集成度越做越高,目前已經有超過百億門的芯片誕生。

功率器件正好相反,功率器件在工作中,需要耐高壓、耐大電流,因此不能把線寬做太小,反而應該做的更粗更寬,才能更好的承受大電流和高電壓的沖擊,不被大電壓和大電流擊穿,確保功率芯片保持穩(wěn)定性。因此華潤微電子還是以6英寸、8英寸產線為主,最線寬也僅僅是0.35um-0.11um而已,這些生產數(shù)字電路是沒有優(yōu)勢的,但是做功率半導體,剛好對口。

從材料工藝角度而言,垂直型器件需要長厚外延層,而且目前只有6英寸和8英寸可以生長較厚的外延層(150um以上),而12英寸外延層一旦做厚,容易卷邊導致無法使用,因此8英寸線剛剛好。

從經濟角度而言,目前8英寸一條線較為經濟的建設方案也就20-30億元的投入,5-7年能收回投資成本;但一條12英寸線至少要100億元甚至更高的投入,至少要7-10年才能收回成本,相較之下12英寸線的運營壓力和風險遠遠大于8英寸,所以不管國內外,功率器件主流廠商依然是押注8英寸,而非盲目擴充12英寸。

募投項目成色如何?

根據(jù)招股書披露,這次申請科創(chuàng)板上市,華潤微電子擬募集資金30億元,扣除發(fā)行費用后將投資于8英寸高端傳感器和功率半導體建設項目、前瞻性技術和產品升級研發(fā)項目、產業(yè)并購及整合項目、補充營運資金。

其中第三、第四個項目,補充運營資金和產業(yè)并購整合,屬于非定向,我們無從判斷。

前兩項募投項目,還是可以好好分析一番。

8英寸高端傳感器和功率半導體建設項目是此次主要募投項目,華潤微電子表示,募投項目主要聚焦功率半導體以及智能傳感器的戰(zhàn)略布局,通過完成基礎廠房和動力設施建設推進工藝技術研發(fā),提升8英寸BCD工藝平臺的技術水平并擴充生產能力;同時建立8英寸MEMS工藝平臺,完善外延配套能力,保持技術的領先性。

該項目總投資額為23.11億元,擬投入募集資金金額15億元,項目將在無錫現(xiàn)有的8英寸晶圓廠區(qū)和廠房內進行擴充實施。首期項目投產后,華潤微電子計劃每月增加BCD和MEMS工藝產能約16000片。

品利基金判斷,而且對于項目表示一定的謹慎和疑慮。

首先23億投入僅16000片產能,略低于行業(yè)水準,偏少的產能會拉長項目投入回報周期,一定時期內不利于的公司業(yè)績表現(xiàn)。

其次、目前多數(shù)8英寸的主力生產設備早在十多年前便已停產,市面上只能買到二手設備,但是由于歐美的8英寸產線近十年來并沒有大規(guī)模淘汰過,因此市面上的二手設備非常難得,湊齊一條線也頗為不易,國產雖然有替代,但是目前還不能提供全套產線所需設備方案。存在“有錢,但是搞不到設備”的情況,這也是不利于未來公司的業(yè)績表現(xiàn)的。

但是從產品角度而言,還是不錯的。BCD工藝是一種主流的工藝,所生產的產品銷路基本不愁。

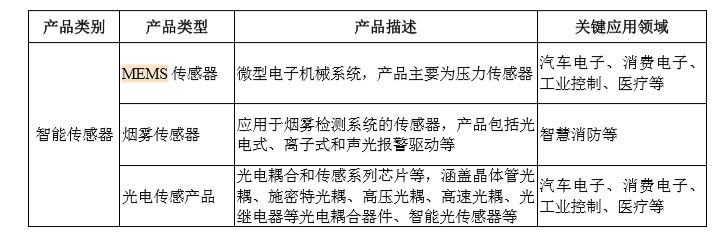

除了功率半導體之外,華潤微電子也將發(fā)力MEMS 領域。但是很遺憾,目前列出的壓力傳感器、煙霧檢測傳感器、均屬于成熟市場、成熟產品,只有光電傳感器屬于較前端的產品。

在中國實施的TPMS(輪胎壓力監(jiān)測系統(tǒng))相關法規(guī)影響下,將有利于壓力傳感器的增長,但是目前整個汽車行業(yè)進入寒冬,量價齊跌的情況下,不利于汽車電子產業(yè)鏈發(fā)展。雖然汽車的電氣化、電子化、電動化是未來汽車發(fā)展的方向,整車將不斷提升“硅的含量”,但是短期內的行業(yè)周期低谷期內,壓力傳感器存在一定壓力,中長期可能才會慢慢好轉。

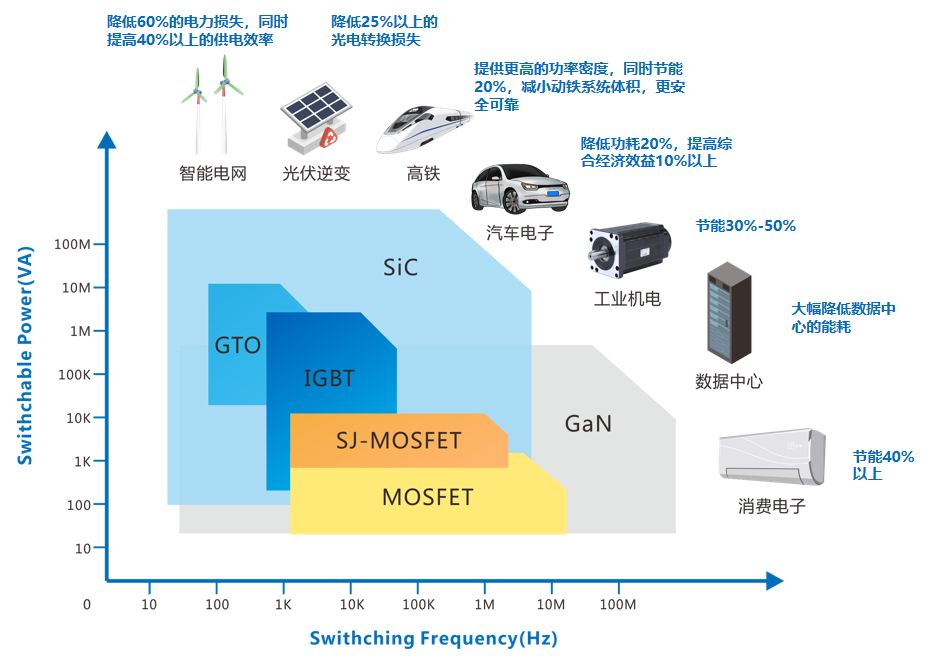

另外一個募投項目前瞻性技術和產品研發(fā)項目,華潤微電子表示將要投資6個億,重點支持碳化硅(SiC),氮化鎵(GaN)等第三代半導體。SiC和GaN作為新一代半導體材料。在功率領域,SiC和GaN優(yōu)勢非常明顯(GaN還能用于光電和5G通訊),從下圖中可以看出,從智能電網到高鐵、到工業(yè)機電、新能源汽車、消費電子領域,采用SiC/GaN功率模組的情況下,明顯比硅基功率產品更省電、更低損耗、更節(jié)能、更小體積、更好的可靠性,優(yōu)勢十分明顯。

采用SiC/GaN 材料做成的功率器件,對比硅器件的具有明顯的提效、節(jié)能優(yōu)勢

Yole 2017年統(tǒng)計,全球第三代半導體市場規(guī)模僅3億美金,但是行業(yè)增速可能會超過40%預測到2025年能達到35億美金以上,相當可觀,所以未來還是值得期待的。

但是想要將技術轉化為商業(yè)成果,預計還要再投入5-10億建設化合物半導體廠,這也是一筆不小的支出,同樣短期內無法令公司業(yè)績增色,中長期看好。

業(yè)績水平低于同行?

招股說明書披露:在報告期內,2016-2018年,華潤微電子的資產總額分別為74.11億元、96.21億元、99.02億元,分別實現(xiàn)營業(yè)收入43.97億元、58.76億元、62.71億元,分別實現(xiàn)歸母凈利潤分別為-3.03億元、7028.29萬元、4.29億元。制造及服務業(yè)務的毛利率分別為9.91%、16.33%、18.57%,呈現(xiàn)持續(xù)上升的趨勢,但是同行業(yè)可比公司平均值分別為22.16%、24.31%、33.45%,均低于同行業(yè)可比公司平均值,2018年甚至只有同業(yè)公司的一半。

品利基金認為:半導體產業(yè),特別是實體重資產投入的生產型項目,一直存在回本周期長,回報慢,前期虧損較大的特點。深究其原因,是因為前期的資本投入后產生的巨額的折舊。同時投產后,產能在初期處于爬坡階段,無法迅速達到滿產規(guī)模,因此前期的攤銷和折舊費用像一座大山一樣壓著公司。這種情況一直要等到若干年后完成設備折舊以及產能爬坡完成后,利潤水平才能慢慢恢復到正常狀態(tài),這是行業(yè)特征。

正常的情況下,8英寸產線一般第5年才能達到盈虧平衡,第6年開始盈利,前提還必須是產能爬坡順利,良率水平良好,同時趕上行業(yè)景氣周期。如果以上幾個條件有一條不滿足,盈利期就要往后推。不過幸運的是,華潤微電子在的功率半導體方面已經耕耘多年,又是擴產成熟的產品,無需擔心工藝,良率等問題,只要不出大差錯,一般幾年后都能順利進入盈利期,確定性還是比較高的。

華潤微電子也解釋當前利潤水平較低是因為前期投入大。綜合判斷,未來完成設備折舊期后,應該能提升到行業(yè)平均水平,值得期待。

警惕行業(yè)風險

由于2019經濟增長存在的不確定性。國際半導體機構預測都較為悲觀,普遍看低整個市場的表現(xiàn)水平,普遍預測2019年增長應該超過-10%。因此無論是世界巨頭,還是中國領先企業(yè),都感覺到絲絲涼意。

幸運是的華潤微電子主業(yè)聚焦于功率半導體領域,這塊領域的波動,小于其他存儲器件,邏輯、處理器等產品市場。因此還是看好華潤微電子能順利渡過行業(yè)冷周期。

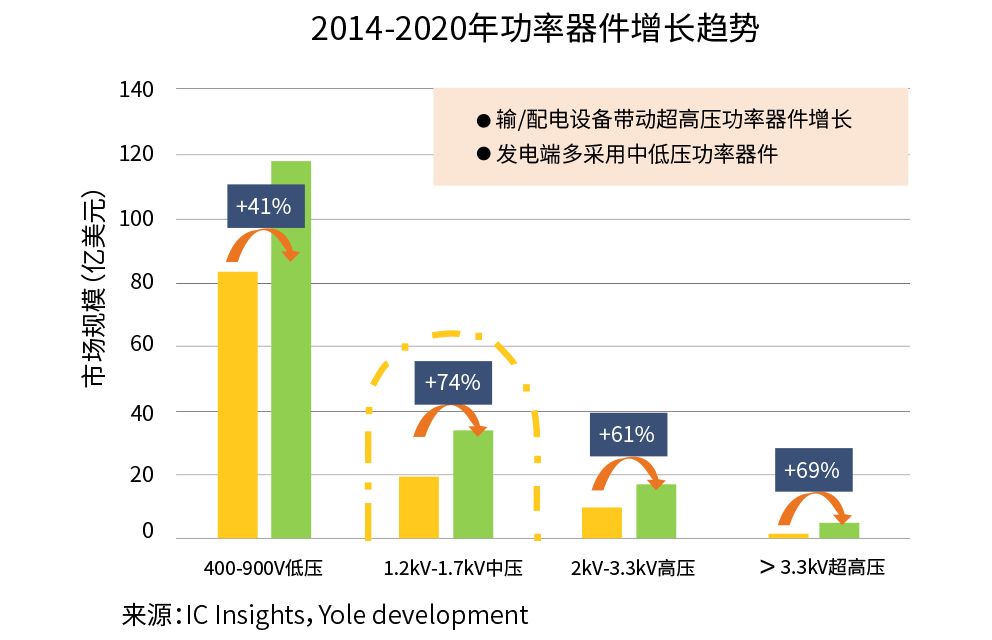

未來的行業(yè)增長點,還是在900V以上的高壓市場。這點對于掌握第6代IGBT技術的華潤微電子而言,是值得期待的。

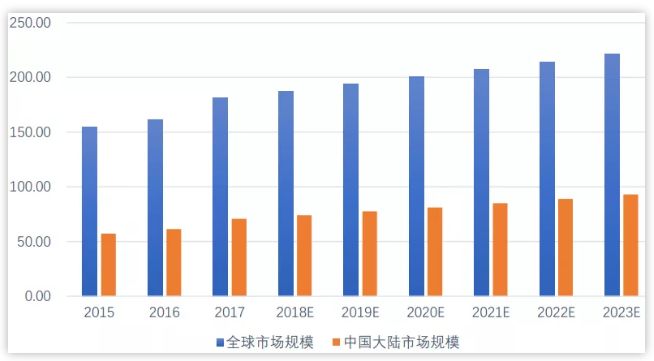

全球及中國大陸功率分立器件市場規(guī)模分析(來源:Yole、IHS、Gartner、中國半導體協(xié)會、賽迪顧問,單位:億美元)

正視差距,努力追趕

作為中國功率半導體的龍頭企業(yè),在國內已經屬于“大哥”,但是拿到國際上和國外大公司相比,華潤微電子則屬于“小弟”。

英飛凌、羅姆、德州儀器、瑞薩、恩智浦、意法半導體、安森美、三菱、ABB、富士等無論是產品水平、產能都遠超國內公司,幾乎壟斷了高壓大功率的IGBT、MOSFET、以及IPM和功率模組高端市場。

如消費領域為西門子、安森美的天下;中等電壓的工業(yè)級市場基本被ABB、英飛凌、三菱電機所把持;而在3300V以上高電壓領域,更是被英飛凌、ABB、三菱電機三家所壟斷;在大功率溝槽技術方面,也為英飛凌、三菱電機等壟斷。

包括華潤微電子在內的國內廠商還停留在中低壓的中小功率領域,少有高端產品面世。

另外一塊MEMS領域,華潤微電子未來也存在較大的競爭壓力。光學MEMS的德州儀器是無可爭議的老大;射頻MEMS的博通獨霸全球市場;慣性MEMS和壓力MEMS的世博和博通,意法半導體打的火熱,華潤微電子在這個領域還只是一個新手,短期內難言大發(fā)展。

正視差距,厚積薄發(fā),努力追趕,這是作為“根正苗紅”的中國功率半導體的龍頭公司華潤微電子所肩負的使命,中國需要一家技術、產能、產品足以抗衡國外功率巨頭的公司,保證不被國外公司“卡脖子”。在中國逐漸成為全球最大的半導體市場情況下,華潤微電子如能發(fā)揮主場作戰(zhàn)優(yōu)勢,兌現(xiàn)自身的成長性,還是值得期待的。

-

華潤微電子

+關注

關注

2文章

111瀏覽量

16445 -

科創(chuàng)板

+關注

關注

4文章

894瀏覽量

27534

原文標題:科創(chuàng)板將再迎重量級選手,功率“大哥”華潤微8年后回歸A股!

文章出處:【微信號:icsmart,微信公眾號:芯智訊】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

格靈深瞳同時入選科創(chuàng)AI和科創(chuàng)200兩大指數(shù)

盤點近百份科創(chuàng)板公司半年報

思看科技IPO上會沖刺科創(chuàng)板

思瑞浦榮膺 “2024年最具創(chuàng)新力科創(chuàng)板上市公司”

科創(chuàng)板開市五周年|芯海科技榮獲“年度最具創(chuàng)新力科創(chuàng)板上市企業(yè)”

思瑞浦榮膺“2024年最具創(chuàng)新力科創(chuàng)板上市公司”

中微公司迎來科創(chuàng)板上市五周年

佰維存儲入選“科創(chuàng)50”指數(shù)樣本股,成長價值獲認可

紅板科技榮獲Flex偉創(chuàng)力供應商“可持續(xù)發(fā)展獎”

上海合晶科創(chuàng)板上市

成都華微科創(chuàng)板上市

上海合晶科創(chuàng)板上市

成都華微成功登陸科創(chuàng)板

成都華微科創(chuàng)板開啟申購

京儀裝備科創(chuàng)板成功上市!開盤漲88.17%,超募4.36億

工商網監(jiān)

工商網監(jiān)

評論