二維碼支付風靡的背后 安全與便捷所引發的思考

二維碼支付風靡的背后 安全與便捷所引發的思考

管理學大師德魯克說,我們常常高估一年的變化,而低估五年十年的變化。這句話也被比爾蓋茨奉為圭臬。

對于移動支付的10年來說,我們或許從來未曾想過10年之后的今天能夠只用一部手機就能夠解決衣食住行上的大部分問題,也未曾想到二維碼會像龍卷風一樣席卷中國的大街小巷。

中國移動支付領先全球,“聚合支付”功不可沒

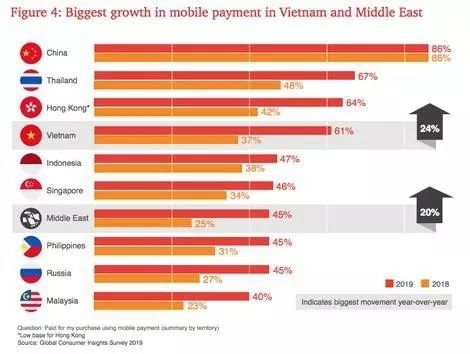

據普華永道2019年全球消費者洞察力調查報告顯示,在全球范圍內,中國有86%的人口使用移動支付,普及率遙遙領先,其次是泰國,普及率為67%,而排名第二的泰國在普及率上落后中國大約20個百分點。中國的移動支付普及率是全世界平均水平的三倍左右。

如果把移動支付比作一本書,那么信用卡等支付工具可能就是筆和墨。然而,未曾想到的是這本書轉眼間變成了電子版,二維碼的出現,徹底顛覆了移動支付的固有形態,為整個故事涂上了濃墨重彩的一筆。

移動支付尤其是二維碼的普及切實地便捷了消費者,而這得益于:

1、巨頭的深耕。6年前,微信紅包橫空出世,被馬云稱之為“偷襲珍珠港”,至此之后支付寶和微信分割了中國移動支付市場90%以上的份額。巨頭在移動支付領域的齊頭并進,徹底地帶動了二維碼等移動支付服務的發展。

2、科技的進步。智能手機、平板電腦等智能電子產品的普及為移動支付的發展提供了基礎環境,而移動互聯網的加速推進則為移動支付加上了“翅膀”,技術驅動應用和場景變革。

3、產業的協同。移動支付的推廣除了有巨頭的發力,還離不開產業鏈各方的合作。其中像以錢方好近為代表,將二維碼等支付服務拓展到千家萬戶的移動支付服務商,在二維碼快速占領市場的過程中提供了強大的助力。時至今日,聚合服務商已然成了移動支付產業鏈不可或缺的存在。

安全與便捷老生常談,盜刷付款碼無異于“虎口拔牙”

安全與便捷是老生常談的話題,移動支付的普及為消費者提供便捷消費體驗的同時,也衍生了一系列的安全問題。

近來在相關媒體報道中,重慶發生的超市收銀處被盜刷微信資金的案件,實際上案情非常簡單,作案人趁消費者不注意在調用付款碼時,使用手機商戶APP掃走了消費者的資金。

類似的二維碼被盜刷的案例不勝枚舉,實際上總結下來不外乎以下幾種:

1、替換商家收款碼

如今二維碼進入大街小巷,很多街頭小販便利商店為了方便都習慣制作二維碼貼紙和二維碼桌牌,以供消費者刷碼支付。很多商戶都是在看消費者掃碼付款成功之后,便認為自己收到了錢,實際上不法分子利用自己的收款碼替換掉了商戶收款碼,錢都到了不法分子的口袋。

(圖源鳳凰網視頻)

再往前,還有消費者利用商家不仔細查看到賬信息的機會,采用不久前付款成功的截圖假裝付款成功的憑證,蒙騙商戶。

不過此種盜刷方式隨著商戶的安全意識的提高越來越少見,一方面商戶對于付款到賬更加上心,聽到付款到賬語音提示才確認收款到賬;另一方面商戶更多的采用類似于錢方好近等聚合支付提供的聚合碼,不法分子偽裝二維碼的難度加大,加上到賬信息、語音提示等輔助讓商家收款更安全。

2、偽裝官方二維碼

此類盜刷方式基本原理和上一條類似,都是不法分子通過技術手段用虛假二維碼代替真實二維碼,甚至直接偽造官方的二維碼界面。比如偽造停車罰單、偽造物業繳費單、替換共享單車開鎖碼、線上發送二維碼繳納各種費用等等。

(假冒違章停車罰單)

消費者一旦掃描這些虛假二維碼進行付款,錢便到了不法分子的口袋,還有甚者部分虛假二維碼會生成釣魚頁面,引導消費者填寫銀行卡號甚至是驗證碼。

這類盜刷詐騙案件通常制作粗糙,辨識度高,幾乎都是個人微信賬戶,稍微有些常識的人很難上當。

3、手機掃描付款碼

最后一類便是近來常出現的付款碼盜刷。眾所周知,微信、支付寶的付款碼具有1000以下的小額免密支付額度,商家通過掃碼槍或者商戶APP可以進行掃碼收款。

(圖源網絡視頻)

不法分子往往通過注冊商戶APP,利用手機攝像頭偷偷掃描付款人的付款碼進行盜刷。

這類案件有點類似于此前銀聯閃付的“隔空盜刷”,實際成功率并不高,而且對于作案人而言可謂一抓一個準。盡管如今由于小微商戶發展迅速,很多類似的商戶注冊都十分便捷,但商戶注冊需要實名身份證信息以及手持身份證的照片,通過這些信息可以直接可追溯到注冊人,同時一般稍大的商戶都安裝有攝像頭,不法分子通過這種方式盜刷無異于“虎口拔牙”。

綜上所述,大部分二維碼盜刷都是成本較低、方式低級的犯罪行為,另外需要科普和澄清關于盜刷付款碼的信息,1、一張微信付款碼截圖刷光你的銀行卡。2、二維碼“隔空盜刷”上萬元。

(微信回應相關新聞與事實不符)

(某自媒體演示付款碼盜刷一萬元也與事實不符)

由于小額免密僅限于1000元以下,所以任何由于付款碼被盜刷上萬元甚至更多的新聞均為不實消息。

盜刷不可怕,沒賠付才尷尬。針對微信付款碼的盜刷問題,微信方面也第一時間作出了回應。

“對于本次盜刷案件的發生我們深表歉意,目前該案件犯罪嫌疑人已被警方抓獲,并將盜刷費用退還給受害者,為保障支付的安全性,微信支付付款碼時效性限制為1分鐘且僅有一次有效性。”

此外微信還表示,若不幸遭遇資金被盜,用戶可以通過微信支付的“百萬保障”,申請被盜賠付,或在賬單詳情中投訴,會有專業客服團隊進行處理,確認被盜情況屬實,微信支付會對被盜金額進行全額賠付。

小微商戶是線下痛點,“服務商”的本質是服務商戶

實際上,正是由于移動支付的飛速發展,二維碼進入尋常百姓家,也才會多多少少出現盜刷的問題。而其中的小微商戶一方面是不法分子利用和侵犯的重點,另一方面也是移動支付的線下痛點。

小微商戶迫切地需要簡單有用的金融和支付服務,需要快捷高效的商戶注冊通道,需要全面個性化的商戶管理體系。而類似于錢方好近這樣的“服務商”,它們的本質便是服務商戶。

據了解,錢方的產品營銷方案,比如會員集點、紅包、儲值等都會開放給商戶,除了基本的商戶會員營銷外,錢方更會幫助明星商戶推廣店鋪,另外更有針對大型連鎖商戶的定制解決方案。

而在商戶安全方面,錢方透露稱它們通過一系列的措施來應對不可預料的安全問題:

1、流程機制上,雖然入網審核工作由支付機構完成,但是錢方等服務商具備相對完善的安全防范能力,確保實時敏捷的動態服務機制。一旦有問題商戶出現,不僅配合相關機構處理,并第一時間將該商戶列入黑名單。

2、安全防范平臺上,錢方已全面接通支付寶安全平臺RiskGo,RiskGo擁有身份真實性核驗、營銷安全保障、交易安全防護、系統安全和內容安全等能力,以幫助核驗商戶身份的真實性。另外微信安全平臺也在陸續接入中。

3、機構檢測認證上,錢方產品已經連續5年通過國際PCI-DSS的安全檢測。

4、市場行動上,錢方幫助商戶和消費者普及安全意識,拍攝防盜小視頻,給商戶發放支付安全防盜墻貼。

違法犯罪該譴責罪犯,個人需提高安全意識

無論是處在哪種年代,盜刷詐騙會時有發生。罪犯有一萬種理由和一萬種方式進行犯罪活動,技術和工具都只是手段,最該譴責的是犯罪人。

據了解,根據財付通發布的公告顯示,在2018年,以微信支付為主的支付機構財付通,風險事件總數為8451件,資金損失類風險事件金額占比低于百萬分之0.1,客服咨詢投訴處理率高達100%。無論是風險率還是金額占比都比較小。

但面對不可預料的盜刷事件,除了一方面從政策和源頭完善安全機制之外,另一方面更為重要的就是個人需要提高安全防范意識。

錢方曾總結了一份比較全的二維碼支付防盜指南,下面分享給大家:

1、絕不提前打開付款碼。線下付款時,不要提前打開付款碼界面,如果打開務必注意遮擋,盡快讓收銀員掃描收款。

2、顧客掃碼時務必與商家確認,商家務必經常檢查收款二維碼不被偽造替換。

3、不要隨意相信各類二維碼公共繳費單,提高警惕反復確認一致性。比如交通罰單、物業繳費單、微信群家長繳費碼、黨費繳納二維碼等等。

4、務必使用動態二維碼。無論是消費者還是商家都要盡量使用動態二維碼,陌生二維碼以及鏈接不要隨便掃描點擊。

最后,移動支付已經深入到我們日常生活的方方面面,但便捷的同時也伴隨著風險。監管先行、企業共創都是行業共同發展的前提,而消費者則作為整個產業鏈的最后一環,因此如何連接商戶與用戶,如何普及個人安全意識或許才是當下最重要的。

-

二維碼

+關注

關注

7文章

413瀏覽量

26402 -

移動支付

+關注

關注

0文章

575瀏覽量

48019

原文標題:二維碼支付風靡的背后,安全與便捷所引發的思考

文章出處:【微信號:mpaypass,微信公眾號:移動支付網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工業二維碼讀碼器在電子制造業中的應用

二維碼識讀設備有哪些類型

二維碼掃描頭設備嵌入到閘機上,實現掃手機屏幕碼完成簽到簽退

二維碼掃描模組,近距離解碼掃碼模組用于加油機

工業二維碼掃描設備如何助力流水線生產?

如何為柜式終端設備選配(集成)二維碼模塊?

二維碼掃碼器/二維碼讀取設備嵌入園區閘機系統中的應用

二維碼模塊的奧秘:如何提升其性能表現?

怎么在Framewin里顯示二維碼?

遠距離二維碼掃描器如何選擇?看看以下三款遠距離二維碼掃碼模塊

嵌入式二維碼掃描儀:提升支付終端靈敏讀碼的關鍵要素

哪款二維碼掃碼頭適合安裝嵌入到點餐機?嵌入式二維碼的掃描機器詳解

Labview調用Halcon識別二維碼

怎樣快速選擇二維碼掃描儀模組

工商網監

工商網監

評論