與ETC有關的消息被頻繁刷屏及及股票漲停潮占領

與ETC有關的消息被頻繁刷屏及及股票漲停潮占領

近期,與ETC有關的消息頻繁刷屏——朋友圈被銀行的ETC廣告占領,新聞被ETC有關消息占領,甚至股市都被ETC概念的股票漲停潮占領。

如果細數2019年的硬核產業,ETC毫無疑問榜上有名。

而在ETC推廣中,銀行和支付機構吸引了眾多眼球。朋友圈霸屏的銀行廣告和支付寶、微信的強勢宣傳,頗有當年零售支付戰場上,銀行大戰支付機構的意味。

時移世易,認真出招的銀行,究竟能否在這場ETC用戶爭奪戰中取得勝利呢?

風起ETC

很多人很疑惑,怎么ETC突然就火了起來,線上與線下,銀行與支付寶、微信,官媒與自媒體,無不在討論、研究這一話題,而ETC本身既非新產業,又無突破性技術變革,緣何能夠引起如此大的關注?

稍微向前追溯,交通部在2007年就依托于“十一五”重大項目規劃,編制了ETC系列的國家標準和行業技術規范,并在京津冀和長三角地區開展了ETC聯網示范。

2019年“兩會”提出,要在兩年內基本取消全國高速公路省界收費站,實現不停車快捷收費。

而近期的火爆宣傳則源于三則政策方案:

5月16日,國務院辦公廳印發《深化收費公路制度改革取消高速公路省界收費站實施方案》,方案要求進一步深化收費公路制度改革,加快取消全國高速公路省界收費站,實現不停車快捷收費,兩年內基本取消全國高速公路省界收費站,力爭2019年底前基本取消全國高速公路省界收費站。

隨后,交通部印發《關于大力推動高速公路ETC發展應用工作的通知》,明確列舉出了8項具體工作舉措,推動ETC使用,撤銷高速公路省界收費站。

5月28日,發改委、交通部聯合制定《加快推進高速公路電子不停車快捷收費應用服務實施方案》(下簡稱《實施方案》),要求到今年年底,ETC用戶數量將突破1.8億,ETC車道將成為主要收費車道,不停車快捷收費率達到90%以上。

2020年7月1日起,新申請批準的車型應在選裝配置中增加ETC車載裝置,供用戶自主選裝。

2025年,全國ETC用戶數量進一步提升,建成技術先進、制度完善、服務優質、運行穩定的高速公路電子不停車快捷收費體系。

同時,《實施方案》鼓勵銀行、非銀行支付機構和互聯網企業等服務機構緊密合作,允許ETC綁定既有銀行和賬戶、支付賬戶,支持商業銀行推廣發行加載交通行業應用的聯名卡,停止ETC儲值卡發行、逐步減少ETC儲值卡使用。

公安部交管局相關數據顯示,截止2019年6月,我國的汽車保有量2.5億。而相關研究數據表明,截至2019年5月底,全網ETC用戶約8367萬,ETC支付使用率為42.20%。對比目前的數據與“目標數據”,ETC用戶的增量有1.7億,今年要完成1億新增,ETC支付的使用率要提升40%以上。

這其中蘊含的廣闊市場空間和客戶價值,立即引起了銀行和支付機構的火爆競爭。

各顯神通

毫無疑問,對于這樣一個用戶增量超過1億,用戶定位精準(有車、中產、高凈值)的客群,銀行和支付機構都不會輕易放棄。以國有銀行為代表的銀行體系,和以支付寶、微信為代表的支付機構體系,紛紛入局,開始了“搶客”大戰。

首先發力的是銀行。ETC業務對于國有大行并非新開展業務,但是政策推動了營銷推廣的力度。從總行、各級分行再到各個支行,任務層層分解,分配到了數量龐大的銀行員工上,有的銀行甚至全員營銷,不管是前端業務人員,還是中后臺職能人員,都負有ETC任務。

依托于線下的網點優勢,商業銀行員工在4S店、加油站、車輛維修檢修、停車場,甚至高速通行站等一切車輛出沒的地方,進行精準式的ETC營銷。

除了線下營銷,線上同樣不放松,手機銀行APP、小程序、公眾號/生活號等各種渠道同樣能看到商業銀行營銷推廣的信息。同時,還祭出“大殺器”——朋友圈文案,通過人際關系快速傳播。

“如果最近有人趴在你的車外瞄來瞄去,請不要報警,是XX銀行的小伙伴在看你有沒有裝ETC”

“高速千萬條,人工剩一條,不裝ETC,排隊兩行淚……”

“XX行ETC,高速VIP……”

“泡面需要3分鐘,泡銀行人只需要說一句‘我要裝ETC’”

凡此種種,各種花式文案層出不窮,只為辦理ETC。

而在ETC費用上,銀行更是誠意大放送,除了安裝OBU(車載設備)免費外,通行費用也進行了折扣減免,更是在加油、洗車、修車、維護等方面,全面進行綁定優惠,力求為車主提供一站式服務。

“前三個月通行費五折”

“ETC免費送,通行費九五折,還有十重驚喜等著您”

“設備免費、折扣優惠、綁卡立減,加油立減,送玻璃水……”

“安裝ETC,綁定X行信用卡,1元洗車,加油九五折……”

各種增值優惠服務可以說是滿足了車主的需求,讓用戶享受到了實實在在的優惠。

而在辦理ETC業務的服務上,銀行同樣開足了馬力,對于確定意向、滿足資質的車主,提供上門辦卡、上門收集材料、上門安裝OBU的服務,讓車主免于開車到網點排隊等候辦理業務。

而除了國有大行在ETC上的推廣,部分股份制銀行、本地城商行、農商行也同樣介入了這場市場、用戶爭奪戰中。有的銀行聯合支付機構共推解決方案,發力B端;有的本地城商行、農商行依靠地緣優勢聯合交通公司共同推廣;有的則是直接“通行費五折”,打起了價格戰;還有一部分則是在儲值卡上做文章,開始了充值立減活動,典型的如蘇寧支付與江蘇高速的合作,通過蘇寧線上線下龐大的流量,通過“高額立減活動”為其ETC儲值業務做引流,二者互惠互利。種種營銷手段,不一而足。

銀行的營銷開展得如火如荼,支付機構同樣不甘示弱。以支付寶、微信為代表的支付機構早已介入戰局,二者分別在2017年、2018年就已推出ETC相關服務。

而在今年7月1日,支付寶宣布,在支付寶上免費領取OBU,郵寄到家。微信則表示,在微信小程序或城市服務上就能直接申辦ETC,最快僅需35秒。還有部分支付機構瞄準了客車公司、貨運、物流公司,聯合了銀行、交通科技公司提供一系列支付及增值服務。

當然,除了競爭外,銀行和支付機構也具有一定程度上的合作,支付機構擁有流量,銀行缺少客戶,兩者一拍即合。

總體而言,銀行的優勢明顯而突出,有業務基礎、價格更低、優惠力度更大,也具有地緣優勢,在線下推廣和服務本地化車主上,更具優勢。

而支付機構的優勢在于線上申請,直接郵寄到家,更加方便快捷,同時,微信/支付寶的覆蓋度更廣,在銀行卡種類和支付方式上的選擇性也更多,無需特定銀行的借記卡或信用卡。部分支付機構還可直接關聯ETC發票,對于消費者更便捷。

作用幾何?

可以看到,無論是銀行還是支付機構,對于ETC用戶的爭奪都拿出了真金白銀,那ETC業務到底價值幾何?

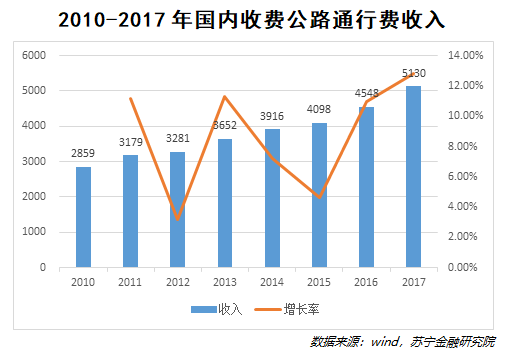

《收費公路統計公報》上顯示,截止2017年年底,國內的高速收費公路總計收入5130億,比上年增長近13%(參見下圖)。

與零售支付戰場上動輒幾萬億、十幾萬億的規模相比,即便收費公路全部使用ETC支付,也不過5000億左右,支付產生的手續費似乎不值一提。其實,對于銀行與支付機構而言,ETC支付除了本身的業務外,更多的是場景與用戶之爭。

對于銀行來說,ETC業務產生的收入主要分顯性收入和隱性收入。

任何一輛開通了ETC業務的車輛都需要綁定一張銀行卡(借記卡或信用卡),而在支付的過程中,商家(高速公路收費主體)需要支付一定費率的手續費,作為銀行提供服務的費用。綁定借記卡的,需要預存一定金額款項,并保證余額在一定數值以上,該部分的錢可以看作銀行存款,使銀行產生一部分收益。綁定信用卡的,除了支付的手續費外,還會因為信用卡的分期、逾期等情況產生一部分收益。這些共同構成了銀行ETC業務的顯性收入。

除了這些能夠直接帶來的顯性收入,還有銀行對于客戶的深度挖掘和營銷產生的隱性收入。ETC用戶都是有車一族,多為中產階層,對于銀行來講,辦理ETC業務僅僅是第一步,后續對于客戶的交叉營銷,所產生的隱性收入及該部分的客群價值,才是銀行更加看重的。例如,對于客戶的存款、理財、保險、貴金屬以及其他貸款業務的營銷所產生的收入,遠遠高于ETC支付所產生的手續費。

對于支付機構來說,ETC業務普遍存在的價值,是交易手續費及相應的數據價值。

支付寶、微信這樣的C端巨頭在切入ETC支付的戰場中,更多的是對于支付場景的一種拓展,增加用戶黏性,同時也存在進一步挖掘客戶價值,進行多產品營銷的可能性。

而對于其他的中小支付機構來講,難以和巨頭競爭,另辟蹊徑,與銀行合作主要服務B端(即高速公路收費公司),與各地方高速公路方進行合作,挖掘客運、貨運相關的物流和快遞公司的需求,在ETC產業中分得一塊蛋糕。

從以上的分析我們可以看到,銀行看起來已經占據了較為主動的優勢,支付寶、微信為代表的支付機構在產品、運營推廣、激勵等方面均有待提升。

厘清這場ETC支付爭奪戰的脈絡,我們會發現,這與幾年前的“零售支付”競爭具有高度的相似之處。同樣的競爭主體、發展潛力巨大的支付場景和用戶,同樣的新需求,通過對零售支付發展的復盤,也許我們能窺得ETC支付發展的未來趨勢。

銀行的變與不變

在零售支付的發展進程中,“注重用戶體驗、滿足用戶需求、持續創新”必定是其中重要的關鍵詞。

在用戶體驗上,支付機構依靠銀行的底層賬戶能力,跨越了前端的身份認證和后端的轉賬結算,呈現給用戶的是綁卡、驗證密碼即可支付的極簡流程,并在費率和用戶激勵上進行大規模的補貼投入。

在用戶需求方面,打通線上線下,一個入口適用全場景付款流程。通過其他金融服務深度綁定用戶,增加用戶黏性,在一個應用中滿足用戶的多種需求。

在創新方面,逐漸推出了快捷支付、二維碼支付,甚至是余額寶式的貨幣基金支付方式。

對比現在的ETC支付,我們發現銀行同樣圍繞著用戶的需求、體驗、價格、服務方面,進行全面的對標和趕超。線上線下的多渠道宣傳、推廣和申請,免費申領及多種優惠增值服務,ETC專用辦理窗口、上門服務,以車主、車輛為中心的多維度服務,這些在零售支付中的弱項,被銀行一一補齊,甚至在競爭中超越支付機構。但同時,服務的改善與提升卻并未對安全性有所影響,這不得不說是銀行在與支付機構競爭過程中的極大提升與改善了。

那么,得天獨厚的銀行能在未來的競爭中獨領風騷嗎?

從銀行體系來看,國有大行仍將是這場大戲的主角,代表本地金融的城商行、農商行也將逐漸參與進來。畢竟ETC所代表的中產用戶,是任何銀行都無法舍棄的,本地中小銀行限于規模和影響力,在和國有大行競爭中處于相對劣勢,但依靠地緣優勢仍能占據一定市場。

從支付機構體系來看,整體很難超過銀行。支付寶、微信擅長線上大面積的快速復制推廣,ETC的硬件模式與特定客群的精準營銷模式,和支付寶、微信、云閃付并不完全契合。但依靠龐大的用戶基數和流量,仍然能夠搶占一部分市場。而中小支付機構通過聯合銀行在B端的發力,參與到整個產業中來。

而除了目前在大力推廣的ETC支付模式外,新技術或模式的應用也會給市場帶來不可預估的變化,如車牌付。如果這種“無感支付”大幅推廣,也會沖擊整個行業。所以,在一段時間內,整個高速通行收費行業,仍將會保持各種支付方式并存、銀行ETC占據主導的形勢。

也許,未來我們再次回顧ETC支付的爭奪戰時,并不會有誰勝誰負的結論。在過往的歷史中,銀行與第三方支付從來也不是絕對的競爭關系,競爭與合作才是常態,在競爭中達成合作,形成新的平衡,對于銀行和支付機構而言,莫不如此。

-

ETC

+關注

關注

0文章

187瀏覽量

28081

原文標題:銀行、支付機構混戰ETC,誰將制霸全場?

文章出處:【微信號:mpaypass,微信公眾號:移動支付網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

國產替代加速,半導體芯片股票連續漲停震撼市場!

OBOO鷗柏丨甘肅火車站/高鐵多媒體網絡廣告刷屏機數字轉型

在rtthread系統中STM32103VET6使用硬件FSMC驅動LCD刷屏速度慢怎么解決?

家里過欠壓保護頻繁跳閘怎么解決

esp32-s3驅動rgb屏刷屏卡頓,花屏是什么原因?

esp32-s2無限重啟刷屏invalid header: 0xafaaabeb的原因?怎么解決?

*ST碳元股票退市告終

中英文語音合成芯片(TTS芯片)WT3000T8-在ETC上的應用案例

ETC WTN6040-8S語音芯片方案:智能語音提示,暢行高速新體驗

用STM32F429的LCD驅動器驅動7寸屏,使用存在刷屏慢的現象怎么解決?

STM32F407IGT6頻繁通斷電出現CPU不啟動的現象怎么解決?

機器人板塊強勢啟動,漲停潮席卷市場

V2X與ETC到底有什么不同?

證監會通報*ST左江財務造假案,公司股票存在終止上市風險

ETC車載電子標簽(OBU)的芯片和方案選型

工商網監

工商網監

評論