超寬時代正大步走來!三大運營商紛紛上了VR這輛車

超寬時代正大步走來!三大運營商紛紛上了VR這輛車

4月19日,工信部、國資委印發“2019專項行動通知”,明確將開展“雙G雙提”,推動固定寬帶和移動寬帶雙雙邁入千兆(G比特)時代。6月6日,工信部正式向中國電信、中國移動、中國聯通、中國廣電發放5G商用牌照。超寬時代正在大步走來!

如果說固網寬帶從以K計到以百兆計的十幾年,IPTV用視頻的方式填充了帶寬、增加了用戶黏性,是運營商的手中利器。而從無線通信1G、2G、3G到4G也都有標志性的變化:1G模擬通信打電話,2G發短信,3G上網玩應用,4G視頻加應用。那么,5G+千兆時代如果僅僅將視頻從4K提升到8K,或者還是眼前這些應用,其效果顯然不夠驚艷——超級高速公路需要用超跑才會有感知。運營商們面前跑過的第一輛豪車是VR,要不要上車?當然!

2018年9月,中國聯通發布《中國聯通VR業務發展白皮書》,“云VR”(Cloud VR)有望成其首批落地的5G業務;比聯通更心急的中國電信,2018年9月13日在其第十屆天翼智能生態博覽會上與華為公司聯合發布云VR產品,雙方在當年2月共同成立商業聯合創新中心(BJIC),云VR是其發布的第一款產品,預計今年3季度有望商用放號;比電信跑的更快的是中國移動,2018年7月18日福建移動Cloud VR項目啟動試商用,2019年4月17日,浙江移動5G Cloud VR友好客戶招募啟動。

VR對管道的大帶寬低時延特性強依賴,讓運營商有機會借此構建差異體驗建立全新賽道,這也是三大運營商紛紛上了VR這輛車的最大動因。

01為什么是VR并且必須是Cloud VR?

VR并非新鮮事物,其誕生甚至可以追溯到幾十年前,并且2016-2017年間在國內曾十分火爆,各種高中低端軟硬件層出不窮,各個展會上VR體驗用戶絡繹不絕。即使當時尚存在這樣那樣的不足,但其沉浸式體驗仍然驚艷了歲月、溫柔了時光,所以也才有那么多人前赴后繼進入這個領域。然而隨著資本退潮,最后卻一地雞毛。而在大眾那里,也許商場里的蛋殼是他們最容易接觸到VR的途徑,但體驗印象到目前也算不上很好。

就筆者而言,因為行業相關,從展會上拖著辮子的高端裝備,到頭盔式、眼鏡式乃至最簡單的用紙殼加鏡片組裝的,再到商場里的蛋殼,都親身體驗過。并沒有一個讓我愿意為之付費——效果好點兒的太貴,便宜的體驗又不行。而且整體佩戴都還算不上舒適,壓迫頭部,對近視眼用戶也夠不友好。

實際上,VR這種沉浸式體驗,很多場景都非常有想象空間。比如教育(數字博物館、天體演示、虛擬駕駛等等),比如明星演唱會、比如旅游、看房等等。這是AR和全息也都無法取代的體驗,至少目前,我們并未發現哪個業務在超級寬帶時代能比VR想象空間更大并且更具有可執行的商業模式。不是VR不好,是VR之前及當下的體驗不夠好。

VR體驗不好有硬件限制,也有內容限制,還有網絡限制,其中網絡甚至是影響最大的,尤其是對VR普及而言。

對VR體驗影響最大的3個網絡因素是:帶寬、丟包、時延,至少200M以上的帶寬才能保證用戶基礎體驗,如果未來想得到舒適體驗,帶寬甚至要高達1G以上,而對于VR游戲等強交互業務,端到端時延必須小于20毫秒 ,才能保證無明顯卡頓延遲及暈眩感。當然最好是基于Wi-Fi自由移動,擺脫線纜束縛。要想讓每個人都能享受這樣的VR業務,網絡升級到千兆帶寬是必須的。如今,“雙G雙提”動起來了,5G也來了,網絡將不再是障礙。

而從全球范圍來看,VR創新曲線已在恢復期。國內雖然略微滯后,但已有很大起色。比如三大運營商以及華為的努力跟進,比如2019年第二季度陸續上市推出的Pico G2、創維910、愛奇藝奇遇2S等等硬件已經向雙眼4K終端進發,整機重量可以做到300~400克。從產業端到端而言,可以說網絡、終端側均已經為大范圍普及準備好了。相比而言,內容供應特別是高質量內容/應用反而成為當前主要業務瓶頸,比如構建故事性、多場景的VR內容拍攝要求比高清/4K拍攝明顯提高,確保滿足優質體驗的VR視頻動輒幾十G對網絡傳輸以及端到端體驗保障均帶來巨大壓力,Cloud VR成為最佳選擇。

Cloud VR(云化虛擬現實)將云計算、云渲染的理念及技術引入到VR業務應用中,實現計算機圖形渲染和內容上云,主機搬到運營商的數據中心去,通過視頻編碼以后從云端以視頻流的方式傳到終端。Cloud VR具有終端輕量化、低成本化、云端渲染的特性,更易被用戶所接受,將更有效支撐VR業務未來的規模商用,并且可以隨時隨地為用戶提供服務。從用戶層面而言,無需投入巨大成本購買主機,一體機甚至眼鏡就可以實現目前VR設備里效果最好的PC VR的體驗。從內容擁有者而言,不用再擔心不同終端和網絡影響體驗,版權保護也更加得心應手。從運營商角度而言,5G發牌意味著用戶新一輪的爭奪,看視頻4G足矣,5G需要一個新的殺手锏業務。另外,國家一直要求提速降費,如何讓用戶愿意付費甚至由此產生增值,也需要這么一個殺手锏業務,就像當年的IPTV為寬帶增值一樣。

Cloud VR可以讓運營商做到云網協同,同時也是節省投資的好選擇。千兆以及5G都需要大量投入,同時運營商急需一個亮眼并且體驗感突出的業務讓用戶在5G千兆時代選擇自己,VR這個用戶有明顯認知度的業務一旦體驗切實提升,將很容易打開局面,而且,雙眼4K頭盔當前兩三千的價格也比較容易被用戶接受。如果運營商再拿出當年規模發展IPTV的決心,統一終端規范組織規模集采,實施套餐捆綁銷售模式,用戶側終端購買價格還可以更低,必將極大促進產業發展。而終端一旦普及,內容必然也是水漲船高,同時對網絡的需求也是順理成章——整個產業都將奔涌向前。

022B、2H還是2C?以及Cloud VR最有可能率先突破的商業場景

Cloud VR愿景美好,但是,怎么把握其當下?現實是千兆和5G都剛開了個頭,跟VR屬于相互促進的關系。在網絡需要大量資金和精力的背景下,新業務探索更要集中優勢爭取迅速突破。VR有望先從哪塊突破——2B、2H還是2C?流媒體網認為,就運營商在IPTV上積累的經驗以及雙G時代的發展趨勢而言,2H目前看是最可行的方向。IPTV就是先面向家庭服務,后來也面向酒店、企業,但其實本質上尚未跳出家庭端體驗,無非是企業屬性增強而已。所以,2H也很可能成為Cloud VR最先突破的市場,而且很可能帶有比較強的社交屬性,如VR巨幕影院、輕量級VR游戲等。

目前廣被看好的VR商業場景有五個:VR直播、VR巨幕影院、VR全景視頻、VR教育、VR游戲。

就IPTV以及OTT的經驗而言,視頻觀看已是用戶剛需,更是大帶寬被需要的基礎。而人們對網絡另一重依賴則是社交需求。所以,如果VR 3D巨幕影院能打通社交屬性,勢將成為5G千兆時代的新剛需。永遠的帝王位觀影,遠方的家人、朋友、戀人仿佛就坐在你身邊,而且,還可以隨時交流觀感,而不用像在電影院觀影只能出來聊。尤其用來看球賽,既親臨球場,還可以切換視角,還隨時跟好哥們交流,然后因為VR的特質,在屏幕兩邊甚至還可以隨時同步看到各球員背景,本場比賽各進球相關信息等。種種可展望的場景都將完全顛覆現有的觀影和觀球體驗。在當前VR優質內容普遍匱乏及不成體系情況下,運營商組織周期性綜藝、賽事及電影/動漫3D轉碼等方式快速提供3D視頻內容,VR 3D巨幕將極大可能成為幫助運營商快速VR用戶上規模的第一大場景。

游戲市場的規模無需贅言,適合2H的則是輕量級的VR游戲,比如健身。如果在跟隨屏幕里的老師做瑜伽動作的時候,老師隨時幫你判斷動作是否達標,那肯定比目前僅僅對著屏幕接收信息要有趣、有效多了。比如,也可以來場親子羽毛球,既不用外出風吹日曬,也不需要提前預定場地,還能達到運動量。從家庭走向戶外,5G規模商用在即,5G手機+VR眼鏡的終端形態由于其可攜帶性快速增強,未來在確保安全環境下體驗3D VR游戲,伴隨的社交化游戲互動更是隨時隨地可能發生。

筆者最期待的是VR教育的未來。作為千千萬萬中國家長中的一員,筆者深刻體會著家長們在教育投資上的義無反顧。所以,才有“中科院大數據挖掘發布的產業白皮書預測,2018年中國在線教育市場規模有望突破3000億元大關。”或者“猿輔導、作業幫、學而思廣告投放是1000萬一天,震驚了廣告行業。”當然,如果是老師站在講臺上講課,可能并不需要VR。但如果是講銀河系、講海洋、講人體結構,如果能虛擬現實一下,相信孩子們肯定愛學、學的好、記得牢。內容甚至不需要很多,有幾款就可以跟學校達成合作了。更重要的是,學校又覆蓋千千萬萬家庭,VR教育有機會能實現2B2H市場的同時突破。當然,VR教育除了兒童和青少年教育還有其它的,比如成人學駕駛如果可以先虛擬現實真情實感體驗一段時間,則可以大大消除新手操作的緊張導致的手忙腳亂。

筆者還看好VR全景視頻的2B應用。我們經常在央視看到各個地方的形象宣傳,比如“好客山東”“老家河南”,伴隨著的是一段唯美視頻。如果這些視頻換成VR的,效果估計要翻倍。本地化運營本來就是通信運營商的特色,如果跟本地政府、旅游部門等溝通好,不但彰顯企業責任和情懷,容易拿到這塊費用,而且如果能匯集全國各地的風光、人文等全景視頻,甚至還可以結合社交互動能力,讓用戶足不出戶游遍全國將成為現實。還有房地產行業,如果能VR看樣板間、VR看裝修效果圖、VR查看出租房屋設施情況,也必定擁護者眾多,通過現有場景的迭加用全新的體驗方式呈現,對于后續2B2C、2B2H市場的場景變現導流也將是相對容易相互結合落地的。

另外一個是VR直播。永遠不要低估追星族的力量,如果將VR直播應用于明星現場,恐怕要被粉絲買爆。因為即使是超級VIP位,也無法做到比VR拍攝更近。VR甚至還可以多機位,比如一個團體出來的時候,粉絲可以選擇看其中某一個人。未來5G手機用戶也將是積極的視頻內容創造者,5G時代讓他們更容易更快捷地分享這些內容,用戶也更容易參與。再有云和AI的加持,VR時代的抖音、快手或者已經在來的路上。

03他山之石韓國三大運營商將VR加入5G基礎套餐

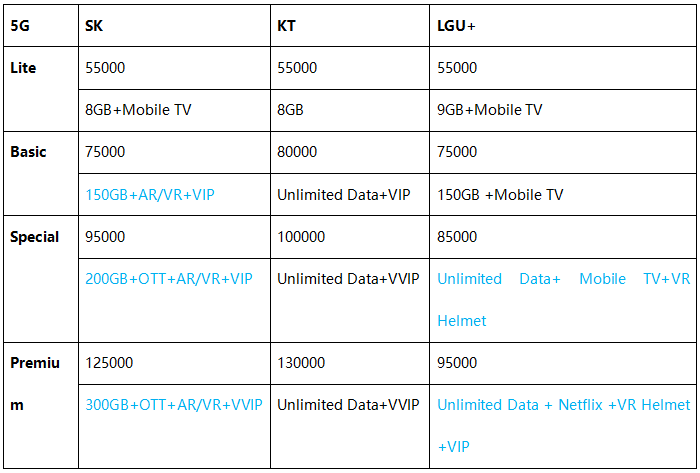

5G已經成為未來技術領導地位的關鍵之戰,多個國家都搶5G首發。今年4月初,韓國運營商韓國SK電信、韓國電信和LG U+搶在美國運營商之前1小時宣布商用5G,成為第一個進入5G時代的國家。從商用到現在2個月,盡管也存在用戶吐槽5G手機信號不好、流量貴等問題,但是韓國的5G發展速度很快,不到一個月就發展了26萬用戶,截至6月中旬更是達到了80萬。差不多每天新增1.5到2萬5G用戶,而原本預期是今年底才發展100萬用戶。

5G時代,三家運營商明顯與OTT互聯網內容融合加速,SKT聚焦與本土電視臺如KBS等的合作,LGU+注重與海外內容如Netflix等的合作。資費方面,三家運營商的5G入門級套餐含8-9GB流量及手機電視,價格均為55000韓元。而余下的主力及高端三檔套餐中,則增加了OTT、AR/VR業務,尤以SKT最為突出。據悉,目前韓國運營商的VR內容基本免費,且為快速促進提升用戶規模,通過5G套餐捆綁贈送用戶VR卡片機。

(2019年7月5日匯率:1韓元=0.005871人民幣,最低檔套餐約合人民幣323元,最高套餐是KT的,約合人民幣763元;其次是SK的,約合人民幣734元;LGU+最便宜,約合人民幣558元)

韓國三大運營商分別提供的VR/AR場景如下,各家均通過購買獨家版權、制作獨家內容打造差異化特色,尋找5G 2C競爭優勢。

l KT:360全景直播、“5G體育館”、視頻通話、VR社交

l SKT:VR主題公園“Vright”、個人VR劇場、全息體育館、電視購物3D VR試衣

l LGU+:U+ VR、U+ AR、U+ 直播(棒球、偶像、高樂夫等)、VR游戲

中國的資費不必向韓國看齊,但業務設計思想也許可以借鑒。根據我們前述對VR的分析,不管千兆的2H、2B突破還是5G的2C落地,至少VR是個非常值得嘗試的方向。

VR視頻面向C端的商業模式構建跟OTT面臨的痛點一樣。怎么辦?需要內容真的好,體驗真的好。內容好可能還需加以時日,但體驗好則離不開運營商發力,因為VR對管道的依賴是遠超現有OTT視頻及應用的。所以,不管從VR發展的產業階段以及需求來講,還是從運營商自身網絡發展和突破目標而言,VR都是當前可見的值得試的切入點。

而隨著VR體驗的提升,反過來也會促進千兆固網、5G的普及,因為用戶對更高帶寬有需求了。

04Cloud VR不是一兩家企業能撬動的產業需形成合力

當下這個階段,VR已經到了可以形成一些應用,具備形成規模性商用的條件。產業部分,國務院十三五規劃里有明確的VR專門章節,跑的快的地區江西、青島、廣州、福州、深圳等都有了自己的區域政策。IDC的預測顯示,2019年全球AR/VR市場空間將超過204億美元,同時未來三年仍將保持69.6%年復合增長率。

而從消費終端到網絡、從平臺到內容生產,這些領域又都包含著非常多的細分產業,從而形成一個龐大的產業集群;而從游戲到文化、從教育到醫療,VR與諸多行業的融合,令這個產業鏈不僅有長度還有深度——產業生態的成熟與否將直接關系到Cloud VR能否商業成功,這不是一個靠一家兩家企業能撬動的產業。如今,正有無數企業合力奮斗,比如,匯集了60多家Cloud VR產業合作伙伴的VR Open Lab。

2017年10月,華為在全球超寬帶高峰論壇(UBBF)上正式發起VR Open Lab產業合作計劃。如今,已覆蓋Cloud VR產業的各個環節,打造了業界首個Cloud VR渲染云平臺、電信級VR內容聚合平臺、Cloud VR一體機,初步構筑了端到端的Cloud VR產業生態,在高通量FOV分發、異步渲染、高清晰視角切換、8K VR直播/點播實時轉碼等關鍵VR技術方面行業持續領先。并助力中國移動福建公司、浙江公司,中國電信等全球運營商開啟了Cloud VR的試商用,其中福建移動的Cloud VR用戶目前月活率已達到60%以上。

吸引用戶也好,實現商業變現也罷,要么獲取全新的體驗,要么有獨特的價值。不管是面向行業,還是個人家庭,必須先有一個最基礎模型,然后圍繞這個去展開不同的場景化的連接。基于iLab和X Labs兩大創新實驗室,華為呼吁產業合作伙伴共同參與到產業推進的過程,并攜手VR OpenLab的合作伙伴共同圍繞2B、2H、2C領域的雙G Cloud VR商業場景開展聯合創新:2B領域,重點聚焦影視、教育、醫療等垂直行業進行商業孵化,以VR使能企業數字化轉型;2H領域,依托IPTV的家庭用戶規模效應,重點發力教育、巨幕、直播等重交互場景,加速VR在家庭中的應用;2C領域,基于5G網絡的建設,重點發力社交等輕交互場景,使能個人用戶的VR極致體驗。

做VR做4K到了管道依賴性這么強的情況下,更需要運營商發揮其獨有的價值。甚至,Cloud VR不需要像IPTV發展幾千萬用戶規模,百萬級別用戶商用規模就有機會把現有VR產業快速撬動起來。現在要做的,是把內容先搬到云上去,并努力讓老百姓接受。這需要華為的努力,更需要運營商的支撐,還需要產業上下游共同攜手!

-

運營商

+關注

關注

4文章

2392瀏覽量

44385 -

vr

+關注

關注

34文章

9634瀏覽量

150071

原文標題:深度 | 雙G大時代,VR或成運營商新賽道

文章出處:【微信號:iptvott,微信公眾號:流媒體網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

北美認證指南:一文解讀PTCRB與北美三大運營商

運營商如何實現差異化連接

華為黨文栓:憧憬智能時代的運營商

三大運營商角逐視聯網市場,誰將勝出

車聯網藍海:三大運營商的聯合之路

走進北美運營商認證:解讀PTCRB與北美三大運營商的關系

聯想與運營商攜手,開啟全棧AI新時代

運營商可以成為供電商

運營商的本分,就是專業做好管道

美國主流運營商指南:美國運營商認證如何選擇?

工商網監

工商網監

評論