粵港澳大灣區工業發展中值得關注的問題

粵港澳大灣區工業發展中值得關注的問題

港澳大灣區是我國開放程度最高、經濟活力最強的區域之一,也是我國經濟制度最復雜的區域之一,涉及“一個國家、兩種制度、三個關稅區、三種貨幣”以及多個特色各異的城市,更是推動我國制造業高質量發展的重要陣地。系統梳理當前工業發展特征及問題,對加快粵港澳建設世界一流灣區、推動我國制造業高質量發展具有重要意義。

粵港澳大灣區工業發展中值得關注的問題

不平衡問題較為突出,區域發展“極化效應”有所加劇

粵港澳大灣區正處于從工業經濟向服務經濟、創新經濟的轉型過程中,工業規模和活力持續提升,2018年粵港澳大灣區工業增加值達到3.2萬億元,占大灣區GDP的31%,占我國工業增加值的11.3%,是我國工業經濟重要的增長極。不過與巨大體量形成鮮明對比的是,大灣區內部地區間工業發展差距較大。根據規模情況總體可以劃分為三個梯隊,其中:深圳工業發展一枝獨秀,2017年工業增加值已經達到8688億元,2018年更是突破9000億元;廣州和佛山2017年工業增加值均超過5000億元之間,屬于第二梯隊;其他地區工業增加值均不足4000億元。深圳、廣州和佛山三地一直以來都是大灣區工業發展的重要地區,近年來工業增加值在大灣區的占比從2005年的57%逐步上升至2017年的61%,地區發展的極化效應進一步顯現。

創新資源“馬太效應”逐步顯現

粵港澳大灣區是我國最具創新活力的地區之一,也是高新技術企業、創新型企業和創新人才重要的集聚地。據統計,大灣區內共有普通高等學校175所,其中世界排名前50的高校占3所;國家重點實驗室、國家工程實驗室、國家工程研究中心、國家企業技術中心等國家級創新平臺累計超過230家,國家級眾創空間200多家;涌現出華為、廣汽、比亞迪、格力、廣數等一批創新能力強的龍頭企業。不過,大灣區創新能力的提升更多集中在深圳、廣州等中心城市,創新資源和成果也加速向其集聚,“馬太效應”逐步顯現。如,深圳市集中了廣東省三分之一以上的高新技術企業,2017年廣東省2.68萬件PCT國際專利申請中,有2萬件來自深圳。

地區間產業發展的協同性和特色化有待提升

依托珠三角地區強大的制造能力,大灣區形成了以電子信息、汽車、家電等為主導的新興產業體系。2017年,珠三角地區 電子信息產業收入占全國的三分之一,汽車占全國的12%;家電制造業增加值占全國的41%,電飯鍋、微波爐等產品產量占全國的九成以上。同時,大灣區的產業集聚發展態勢愈發明顯,截至2017年年底共擁有1個國家級新區、5個國家級經濟開發區、8個國家級高新區,16個國家新型工業化產業示范基地。不過,區域內產業發展的統籌協調機制仍未建立,很多地區還存在同質化競爭問題。如,深圳、廣州、東莞、惠州、江門、珠海等均將電子信息列為支柱產業,地區特色化不明顯,還沒能形成良好的分工體系。又如,隨著近年來智能制造的興起,很多地區也不顧基礎加快對機器人產業布局,惡性競爭和資源爭奪問題時有發生。

工業企業成本日益高企,高房價高地價帶來的“擠出效應”必須重視

近年來,粵港澳大灣區各地都將優化營商環境作為提升區域吸引力、增強工業企業競爭力的重要著手,出臺了一系列政策舉措。如,廣州市提出建立以“信用+監管”為核心的新型市場監管體系;深圳通過“四個千億計劃”等政策降低企業成本1400億元;肇慶市承諾落實民營企業的減稅降費政策,“保持市級零收費”等。不過,隨著城市化的快速推進,大灣區內很多城市已經步入高成本階段,勞動力等成本不斷上升,企業經營壓力巨大。如,2018年12月深圳工業用地樓面均價已經達到每平方米2790元,遠超北京和上海;惠州、中山超過了杭州,佛山也與南京相當。房價方面,珠三角地區2018年第四季度住宅用地平均價格為1.6萬元/平方米,是全國平均水平的2倍多。高房價增加了勞動力生活成本,間接轉移到企業成本之中,進一步加重企業負擔。很多企業不堪重負,紛紛向周邊地區甚至東南亞國家轉移。

粵港澳大灣區工業發展面臨問題的深層次原因

城市工業發展階段不同,“一刀切”的產業政策難奏效

粵港澳大灣區內既有香港等金融貿易為主導的“服務業城市”,也有佛山、東莞等典型的電子制造為主導的“工業城市”,各地工業化發展階段存在顯著差異,這既是目前很多問題的根源所在,也是未來各項政策措施制定的依據和前提。在11個城市中,澳門、香港2018年的人均GDP分別為55.3萬元和32.6萬元,是全國平均水平的8.5和5倍,深圳、珠海和廣州等地人均GDP在平均水平的2至3倍之間,而江門和肇慶卻低于全國平均水平。巨大的經濟和產業差距對地區的管理提出了更高要求,要因地制宜制定差異化的產業政策,形成一定的政策梯度,以工業為紐帶,加快創新資源和發展成果共享,防止中心城市對周邊地區人才和產業過度的虹吸作用。

地區間統籌協調機制仍不完善,產業布局優化和資源要素流動存在體制機制障礙

現階段受“兩種制度、三個關稅區、三種貨幣”等因素影響,大灣區內貨物、人員、資金、技術等要素跨境流動仍存在很多障礙。如,港澳居民在港澳獲得的專業資格在內地不被認可;粵港澳三地實行不同關稅制度,查驗標準和行政管理體制差異較大,信息難以共享,通關效率較低。在產業布局方面,還沒有形成科學有效的利益協調和共享機制,各地區各自為政的局面仍未改善,對于新興熱點領域,都存在較強的招商沖動,地區間聯動發展、協作發展意識不足,地區間產業互補和協同效應有待提升。

面向重大基礎領域創新的體制機制和產學研體系仍不完善,產出效率提升等仍有較大空間

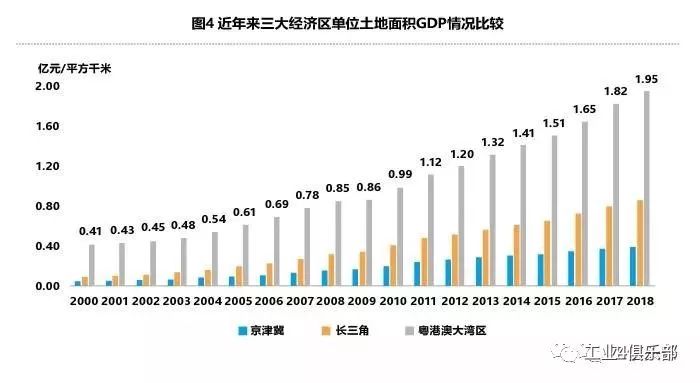

大灣區在工業領域具有重大原始創新能力的院所較少,更缺少世界頂級的研發創新機構,支持企業和科研院所進行重大原始創新和基礎創新的體制機制仍不完善,很多關鍵產品和設備嚴重依賴于進口。同時,很多企業仍以代工為主,產品附加值相對較低,這些因素都減弱了大灣區的經濟產出效率。2017年粵港澳大灣區每平方公里的GDP達到1.8億元,高于長三角、京津冀兩者之和,但與東京灣區(3.3億元/平方公里)相比仍有較大差距。

目前亟待解決的問題

工業是粵港澳大灣區經濟社會發展的重要支撐,也是粵港澳爭創世界一流灣區的核心競爭力所在,針對大灣區工業“大而不強”“集而不聚”等特征,筆者認為目前有以下問題亟待解決。

統籌布局,優先突破產業發展的“融合關”

融合問題是粵港澳大灣區的難點,也是未來最大的優勢所在,加強多方面統籌、推動各城市從“9+2”向“1”轉變,是大灣區建設成敗的關鍵。要充分發揮大灣區制度優勢及金融、服務業發達的優勢,強化政、產、學、研、金、介、用相融合,加快成果對接落地。加強傳統產業與新興產業相融合,充分利用新技術、新模式為傳統產業賦能。加強制造業發展與環境保護相融合,保持中心城市土地開發在合理強度范圍內,以優美環境保障粵港澳大灣區高質量發展。

因地制宜,逐步形成差異化特色化的政策體系

粵港澳大灣區內各城市的所處階段不盡相同,工業發展面臨的任務也各有重點,“一刀切”的產業政策難以滿足發展需要。未來發展過程中,要統籌各地發展情況和需求,有針對性地提出制造業發展政策措施。在產業布局方面,進一步完善產業協調共享機制,強化基礎設施建設,充分利用“飛地經濟”等模式,在中心城市建立總部基地,在周邊地區形成制造能力,推動優質產業向其他城市及周邊地區轉移,實現區域產業與資源共享。

大膽創新,先易后難逐步打破流通壁壘

多地區的融合發展,從來都不是一條平坦之路,總是需要不斷探索創新、不斷試錯。歐盟經過多年的逐步試驗和修正,才逐步實現從最初的貨物自由流動到各類要素的自由流動,最終構建共同市場。粵港澳三地之間產業互補性強,三者相互融合構成了極具競爭力的產業體系,要充分借鑒各灣區、各地區的建設經驗,在技術創新、產業布局、要素流動等方面開展一系列試點,逐步探索形成大灣區特色發展之路。

-

制造業

+關注

關注

9文章

2173瀏覽量

53429 -

工業4.0

+關注

關注

48文章

1972瀏覽量

118153

原文標題:【深度】正視粵港澳大灣區工業發展的突出問題

文章出處:【微信號:industry4_0club,微信公眾號:工業4俱樂部】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

DEKRA德凱大灣區新能源檢測認證中心落成

海伯森榮登2024大灣區新質生產力價值與創新企業先鋒榜

粵港聯動,北斗高質量國際化發展的重要機遇

四維圖新出席第二屆粵港澳大灣區國際數據交易周

亮風臺“3A”禮包助力廣東城際“四線貫通”,AR伴游玩轉大灣區五城

華秋榮獲粵港澳大灣區戰略性新興產業“領航企業”

粵港澳大灣區首個大規模全液冷智算中心完工

粵港澳大灣區AI+智能傳感器科技創新研討會成功舉辦

鼎陽科技受邀參加大灣區戰略新興產業領航企業頒獎典禮

奧拓電子榮登“2023粵港澳大灣區企業創新力榜單—創新成就榜”

鼎陽科技專注數字示波器發展,獲評“2023年粵港澳大灣區戰略性新興產業領航企業”

鼎陽科技獲評“2023年粵港澳大灣區戰略性新興產業領航企業”

壁仞科技算力產品支持“粵港澳大灣區”建設

深港科技創新“理想之地”!深港澳媒體聚焦河套合作區

工商網監

工商網監

評論