電子發燒友App

電子發燒友App

近日,全球鋰電龍頭寧德時代公布了2023年半年度報告。

在整個行業進入周期性陣痛,產能過剩壓力依在、下游需求放緩、價格戰愈演愈烈的情況下,寧德時代依舊實現業績的強勁增長。

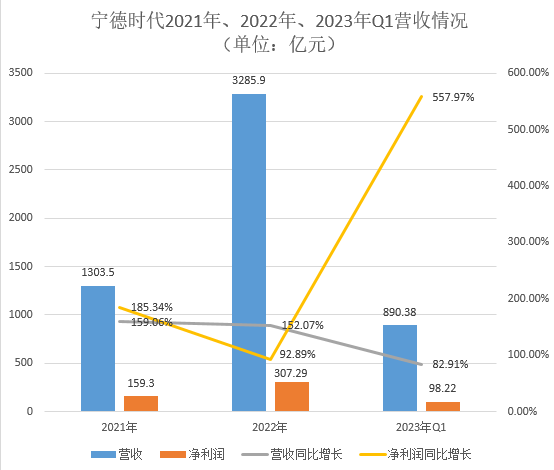

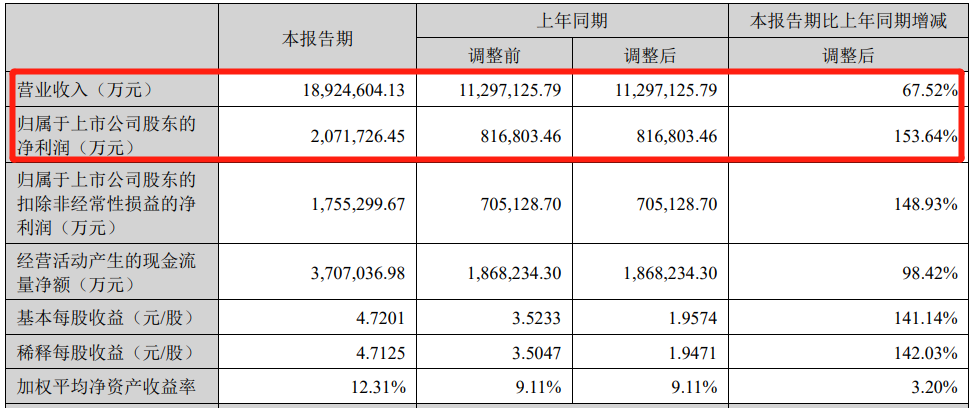

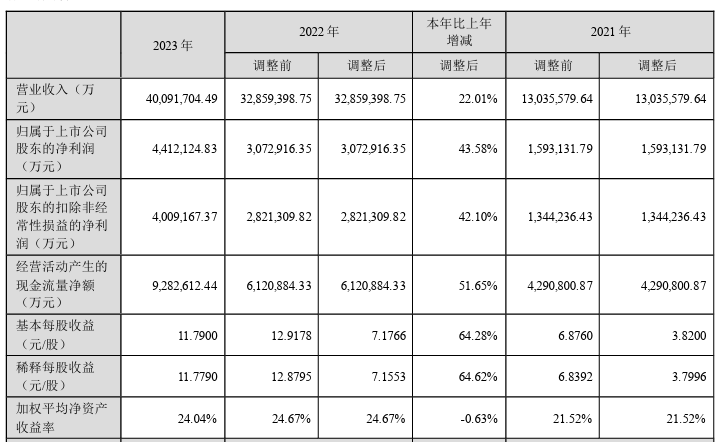

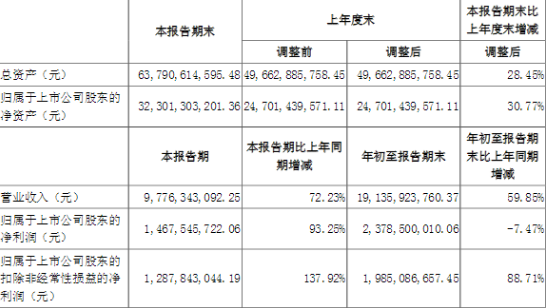

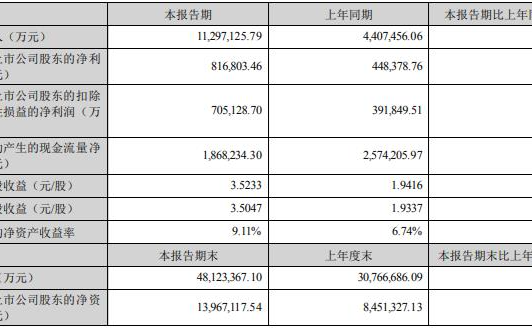

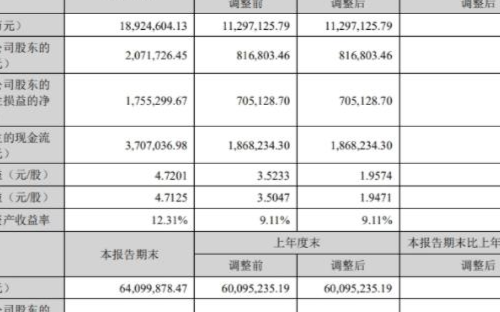

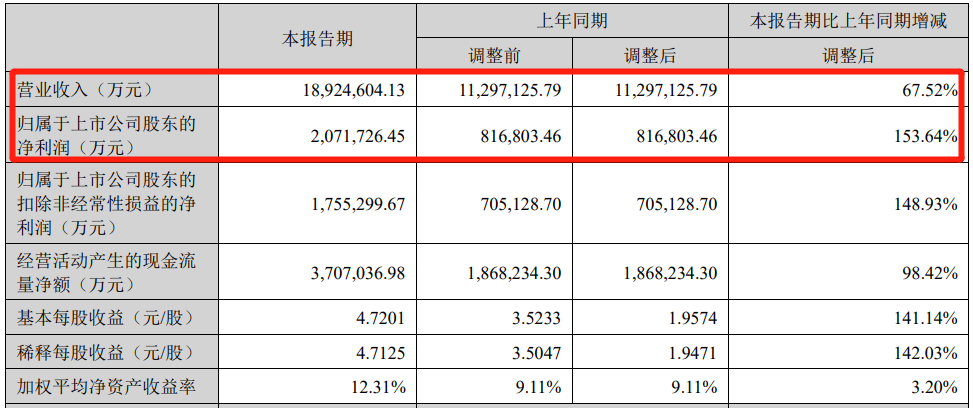

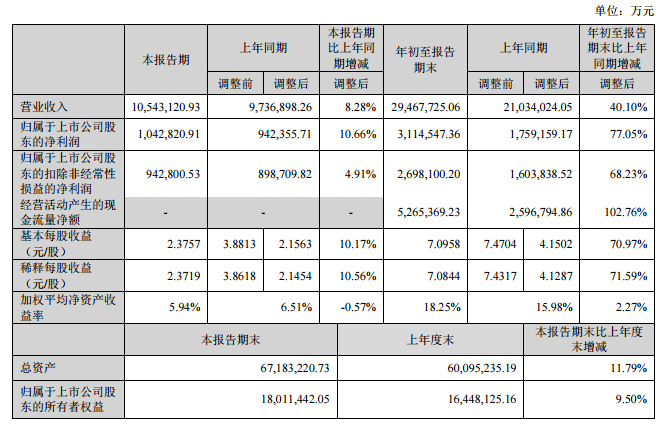

根據半年報,寧德時代2023年上半年實現營業收入1892.5億元,同比增長67.52%,歸母凈利潤207.2億元,同比增長153.64%。

對此此前多家業內材料、電池廠商業績大幅下降甚至預虧,寧德時代的逆周期上漲,也給行業穿越產業陣痛期提供解碼范本。

梳理寧德時代過往業績報告,以及2023年半年度報告,高工鋰電認為,寧德時代在上下游產業鏈管理、海外業務、儲能業務、新產品和新技術產業化進程等多方面展現出領先優勢。

在產業鏈管理上,寧德時代突出的表現在于其極強的議價能力。今年上半年,寧德時代在去庫存和恢復排產都表現出市場領先的速度,同時在庫存周轉和上下游結款效率上,具有明顯的話語權。

在新產品和新技術上,今年各大電池廠商大放異彩,不過從產業化應用來看,寧德時代的麒麟電池、凝聚態電池、鈉離子電池、M3P電池等技術量產步伐明顯更快。

在海外業務上,寧德時代在國內整體市場占比保持穩定的情況下,保持海外業務的高投入,相關業務占比大幅提升。

在儲能業務上,寧德時代的營收占比持續增長。

此外,在市場策略方面,寧德時代進一步積極實施股權激勵方案,強化市場導向的效率變革。

這都幫助寧德時代在市場高度不確定性中抵御各種風險。

高效的產業鏈管理

鋰電產業遭受周期性陣痛,給行業帶來的負面影響在于上下游結款周期變長,企業面對各種風險挑戰,特別是資金鏈風險中,現金流成為關鍵指標。

從經營業績上看,2023年上半年,寧德時代凈利潤增速高于營收增長速度。更關鍵的指標在于,寧德時代2023年上半年經營活動產生的現金流達370.7億元,同比增長98.4%,凈現比(現金流量凈額/凈利潤)大致為1.8,也證明寧德時代在實際業務開展過程中強勁的回款能力和議價能力。

再從上下游結款效率來看,寧德時代應收賬款同比增長6.1%,應收票據同比增長19.7%;應付賬款同比增長6.8%,應付票據同比減少31.3%。上下游的結款增速均小于寧德時代營收擴張的速度,這也意味著寧德時代主營業務繼續保持高速擴張的情況下,正加快上下游的結款速度,提升貨物的周轉效率。

寧德時代也表示,上半年期末,公司存貨賬面價值489億元,相比于年初下降明顯,公司也將持續對庫存進行有效管理,提升存貨周轉效率。從這一方面來看,加快貨物周轉,保證現金流也可以更好的抵御市場波動的風險。

另外值得注意的是,在行業去庫存周期,上游材料成本的降價與電池產品降價不同頻,給行業帶來挑戰,也給寧德時代為代表的電池廠商帶來機會。

以碳酸鋰、磷酸鐵鋰為例,一季度價格跌幅超50%,但是在電池終端產品上,寧德時代此前披露調研紀要顯示其電池系統略有下降。且寧德時代上半年存貨減值16億元,僅占其半年期末庫存總額的3.3%。

強大的上下游產業鏈議價權和貨物周轉效率,成為寧德時代應對產業波動的堅實基礎。

海外業務大幅放量

國內鋰電行業競爭加劇,海外市場成為增長重點。

財報顯示,寧德時代2023年上半年境外業務實現營收656.8億元,同比增長195.2%,占總營收比重也提升到了35.49%。

不僅如此,在海外營收持續擴張的情況,寧德時代海外電池業務的毛利率也在提升,相比于上年同期,寧德時代境外業務毛利率提升5.82%,綜合毛利率達20.97%。

也表明,寧德時代出海業務實現量價齊升,出海步伐持續推進。相關數據顯示,2023年1-5月,寧德時代海外動力電池使用量市占率達27.3%。同比提升6.9個百分點,龍頭地位進一步鞏固。

目前,寧德時代在海外已覆蓋Tesla、Fluence、W?rtsil?、Flexgen、Sungrow、Hyosung 等全球新能源行業領先客戶,并深度開展多區域、多領域的業務合作。

隨著客戶定點陸續交付,也將進一步助力寧德時代海外業務擴張。

寧德時代還表示,目前海外工廠進展順利,德國工廠2022年已經實現電芯投產,目前在產能爬坡中。匈牙利項目正分期開展建設,也在順利推進中。預計未來歐洲工廠建廠投產,本地供應量將進一步提升。

新技術量產加速

推進技術創新是產業變革的宿命,也是構建差異化競爭能力,從而獲取高附加值的關鍵。

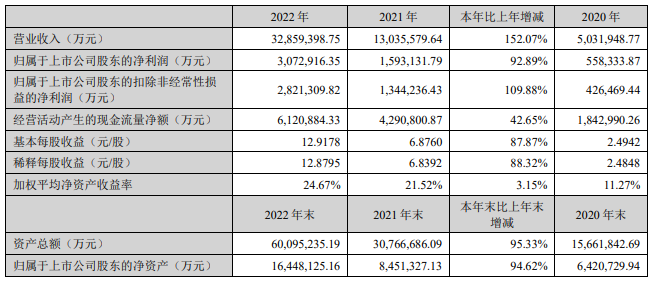

2023年上半年寧德時代研發費用投入達98.5億元,同比增長70.8%。

在新技術、新產品方面,寧德時代無熱擴散技術電池產品持續獲得國內外客戶認可,并批量應用;麒麟電池已實現量產裝車;全新的凝聚態電池,拓寬以高安全和輕量化為核心的應用場景;鈉離子電池宣布首發奇瑞車型。

在產業化速度上,寧德時代明確表示,M3P電池、鈉電池、凝聚態電池預計年內實現產業化。

相比于鋰電產業其他公司,在契合下游高能量密度、高安全性、高循環壽命、低成本等綜合性能要求下,寧德時代新產品、新技術的產業化速度也更快,

而新產品、新技術的的落地,有助于寧德時代實現產品溢價,保證公司業績利潤增長,同時也滿足客戶多元化多場景應用需求,提升客戶滿意度。

儲能業務占比進一步提升

構建動力電池+儲能的雙輪業務驅動模式,已成鋰電產業鏈共識。

儲能業務的崛起不僅幫助鋰電產業開拓新的業務增長領域,更是在動力電池進入過剩周期,更好的平抑產業的周期性波動。

近年來,寧德時代已將儲能業務打造成為了第二業績增長點,其業務比重不斷擴大。2023年上半年,寧德時代儲能業務營收279.9億元,同比119.73%,依舊成為增長最快的營收板塊。其業務營收占比也進一步提升至14.7%。

在毛利表現上,寧德時代儲能業務毛利率已達21.32%,成為四大主營業務板塊中毛利最高的業務。

目前,寧德時代儲能電池EnerOne、EnerC產品已經實現持續大批量出貨;今年5月,寧德時代發布了全球首個零輔源光儲融合解決方案,可擺脫傳統儲能解決方案對冷卻系統及其輔助電源的依賴,實現光儲實時聯動,充放電效率提升10%。

持續推進長壽命、高安全、高效率多種優勢的儲能產品應用,將幫助寧德時代攫取更大的市場份額。

實施股票激勵方案

在推動以市場驅動的效率改革下,寧德時代進一步推出了2023年限制性股票激勵方案。

根據寧德時代披露的草案,該股票激勵的考核目標為2023年營收不低于3800億元,2023-2024年營收不低于8100億元。

這也意味著,在2023上半年實現營收1892.5億元后,下半年至少實現近2000億元營收。在此基礎上,2024年總體實現4300億元營收目標。

從增速上看,2023下半年營收相比上半年增長近10%,2024年營收目標相比2023年增長近10%。總體來看目標并不高,這也契合了新的產業周期下,鋰電行業已進入增速放緩的事實。

整體來看,在產業的新一輪變化應對中,寧德時代是鋰電產業發展的巨輪,也是領航者。特別是在穿越陣痛期,構建企業獨特競爭力上,寧德時代實現逆周期增長,其市場應對法則也值得借鑒。

審核編輯:劉清

工商網監

工商網監

評論