電子發燒友App

電子發燒友App

摘要

各種因素疊加下,PHEV市場已作為新的細分賽道成為各大主機廠商布局重點,也成為鋰電企業創造新的市場增量,乃至彎道超車的機會。

回顧2023年上半年新能源汽車市場表現,PHEV車型已然崛起。

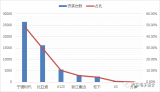

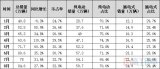

高工鋰電產業研究院(GGII)依據終端零售數據統計顯示,2023年上半年,國內新能源汽車銷量303萬輛,同比增長38%。

從動力類型來看,熱銷車型銷量排名TOP20中,PHEV車型占據九席,較去年同期新增三款車型。其中比亞迪車型占據6款,理想占據3款。

數據來源:終端零售數據,高工產業研究院(GGII)

PHEV車型入圍銷量TOP榜不斷增長,背后也是PHEV市場在整個新能源汽車市場銷售規模不斷擴大。數據顯示,2023年上半年,整個PHEV車型的銷量達到92.1萬輛,同比增長102%,在新能源汽車的市場占比突破到30.4%。

可以說,2023年上半年,經歷下游車市需求腰斬,以插混、增程式為代表的PHEV車型成為汽車電動化的最大推動力。

回溯到動力電池領域,PHEV市場的增長驅動新能源汽車市場滲透率不斷提升,帶動電池配套的進一步增長。

數據來源:終端零售數據,高工產業研究院(GGII)

從2023年上半年整個PHEV電池配套情況來看,比亞迪主要配套自有車型;寧德時代受益于對理想汽車L7、L8、L9以及理想One的獨供,以及在長安深藍SL03、長安UNI系列車型的配套引領PHEV電池配套市場份額。

不僅是比亞迪、寧德時代,主流電池廠商在PHEV電池上均已發力。

蜂巢能源配套了長城旗下的多款PHEV主力車型,如哈弗大狗、哈弗梟龍MAX、哈弗H6、拿鐵、摩卡等,蜂巢能源電池系統還配套了吉利旗下領克06 PHEV;

中創新航配套了長安深藍S7、長安深藍SL03;國軒高科配套了哈弗大狗、哈弗梟龍MAX、哈弗梟龍以及哈弗神獸;力神電池配套了吉利旗下的嘉際、英倫TX、英倫LX、吉利繽越等車型。

作為新能源車市增長的一大看點,PHEV市場的方向轉型是各大主機廠商布局重點,也成為一眾造車新勢力穿越“生死線”的機遇。細分賽道方面,PHEV車型在能量密度、技術路線以及尺寸規格上,區別于純電汽車。

PHEV的高速增長,更給相關配套的鋰電企業帶來新的發展機遇和彎道超車的機會。

PHEV市場緣何爆發

從過去的市場數據表現來看,2023年上半年并非PHEV車型曇花一現式的繁榮。2022年整年,PHEV的市場增速就已經超過了純電汽車的市場增速。

PHEV市場的高速增長有以下幾個方面的原因。

第一個原因在于成本。相比于同級別的純電車型,插混和增程式的動力電池因增加了發動機或者增程器,減少了電池的容量,總體成本是下降的。以比亞迪宋Plus為例,純電版售價16.98-20.98萬元,插混車型售價15.98-19.98萬元,插混比純電便宜至少1萬元;增程式車型方面,零跑純電版售價15.58萬元,增程車型售價14.98-18.58萬元,增程相比于純電便宜2萬元左右。

從定位的終端客戶來看,特別是三四線等消費者對于價格更加敏感,1-2萬元的價差折扣具有明顯優惠。

第二個原因在于觀念認知的改變。在國內汽車電動化浪潮開啟,尤其前期高額的產業鏈建設成本,消費受眾集中在一線城市。不過,隨著新能源汽車成本降低,以及加速向二線及以外的市場下沉,越來越多普通的消費者開始接觸新能源汽車,同時PHEV車型因為多樣化的場景適配,也更為廣大普通消費者所接受。

第三個原因在于政策的推動。近期,財政部、稅務總局、工信部聯合發布的《關于延續和優化新能源汽車車輛購置稅減免政策的公告》提及,明確新能源汽車車輛購置稅減免政策延長至2027年12月31日。在新政策當中,關鍵點在于在減免額度以及政策延續時間上,對插混車型和純電車型一視同仁。

三大因素疊加,不僅有利PHEV車型對燃油車的快速替代,在背后的電池配套上,也會快速帶動相關電池企業的出貨量。

PHEV電池配套格局幾何?

從裝機數據上看,PHEV車型的裝機量高度集中。

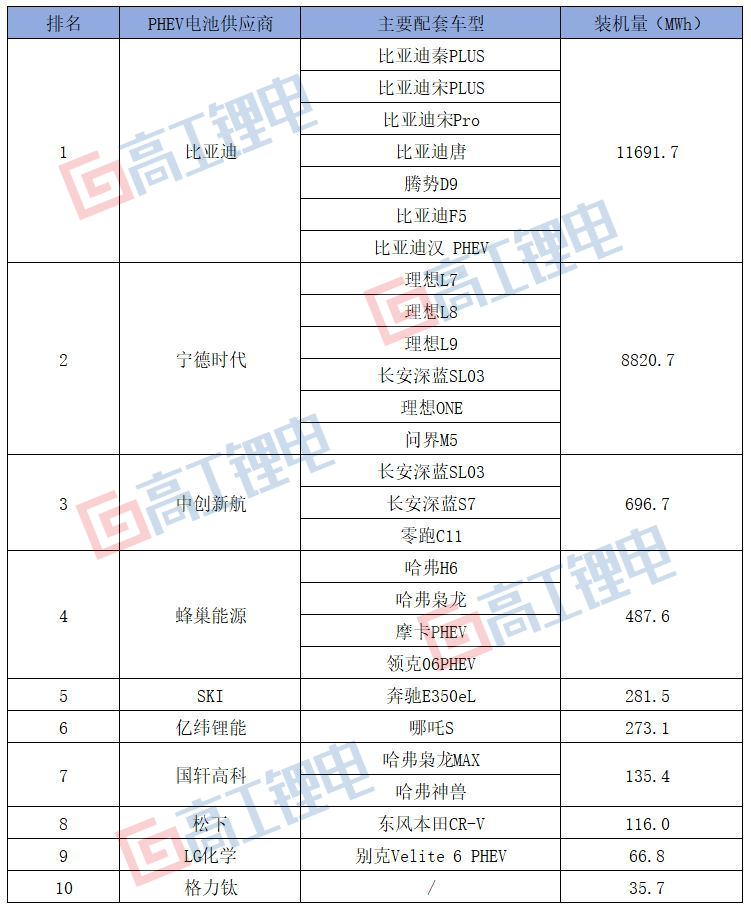

GGII數據顯示,在PHEV裝機量TOP10榜單當中,比亞迪、寧德時代、中創新航、蜂巢能源、億緯鋰能、國軒高科均位列其中。

比亞迪PHEV車型屬于自建電池產線,比亞迪以11.7GWh的裝機量占據51.48%的PHEV電池的市場份額。

寧德時代則獨供了理想L7、理想L8、理想L9以及理想ONE車型,同時在其他多款車型如吉利旗下的領克09、領克05、領克06,長城旗下的魏牌藍山等車型配套,最終寧德時代以8.8GWh的裝機量占據總市場份額的38.84%。

可以看出,頭部電池廠商領跑PHEV裝機市場。相應地,受益于PHEV市場的快速崛起,其他電池企業電池配套也有不俗表現。

2023年7月14日,在工信部發布的第373批次《道路機動車輛生產企業及產品公告》,新能源汽車共82款,PHEV車型便有32款。

其中,寧德時代斬獲12款車型、比亞迪2款、中創新航2款、蜂巢能源6款、國軒高科3款、瑞浦蘭鈞1款、欣旺達2款。

寧德時代配套了理想L7、L8、L9三個車型中的7款,問界M7中的3款車型,魏牌藍山的1款車型以及嵐圖追光的1款車型,可以說寧德時代在增程式車型上,守住了以理想為核心的存量市場。

中創新航配套了零跑C01的兩款插混車型;國軒高科配套了零跑C01以及江淮汽車旗下的兩款PHEV車型;欣旺達配套了理想L7、L8兩款增程式車型;瑞浦蘭鈞配套了榮威D7的1款車型。

蜂巢能源表現亮眼,獲得了哈弗翔龍的2個車款、領克06的兩個車款、理想L7的1個車款和嵐圖Free的1個車款。

不僅如此,在今年6月公布的372批次的《道路機動車輛生產企業及產品公告》中,29個PHEV車款,蜂巢能源也獲得8個車款的配套。其中,最熱門車型銀河L6的2個車款被蜂巢能源拿下,哈弗翔龍、魏牌拿鐵兩個車款的電池配套也由蜂巢能源拿下。

總的來看,在6、7兩月工信部發布的新能源車型公告中,蜂巢能源連續搭載近14款插混車型,其中還包括長城、理想、吉利、嵐圖等多款熱門暢銷車型。

憑借敏銳的市場嗅覺和快速的市場突破能力,蜂巢能源或率先在PHEV電池市場中脫穎而出。

PHEV市場增長下電池思考

目光轉向電池,PHEV市場的潛力給鋰電產業帶來有別于純電路徑的產品思考。

首先,從技術路徑來看,PHEV車型更偏愛磷酸鐵鋰電池。在裝機數據上,PHEV銷量TOP榜中,銷量排名前四的比亞迪宋PLUS、比亞迪秦PLUS、騰勢D9、比亞迪唐均采用磷酸鐵鋰電池,前十名的的暢銷款PHEV車型中,磷酸鐵鋰裝機車型達6款。

可以說磷酸鐵鋰的技術路線加成,幫助終端車企品牌一舉奪得銷量頭籌。這也因為磷酸鐵鋰技術高度成熟,在上游電池、材料規模與工藝降本并行下,單度電的成本已經下探到500元,給終端車企的售價帶來顯著的成本優勢。

其次,PHEV車型采用兩套動力系統,基于空間體積的考慮,電池系統朝高能量密度、大容量方向發展。更高能量密度以及更大的容量也帶動PHEV電池帶電量的提升,從近期推出的多款PHEV車型來看,長安旗下的歐尚Z6續航配備大容量電池組,可實現150km純電續航;長城旗下的坦克300 PHEV車型電池包容量37.11KWh,純電續航里程可達105km。

貫穿到新能源PHEV車型,PHEV電池發展方向變化的本質也是響應下游低成本、高能量密度、高安全、長循環壽命等一系列性能訴求。

基于此,PHEV細分市場的崛起,帶來一眾電池產品全新變革。

瑞浦蘭鈞此前收到上汽集團定點,已籌備并開發支持續航100km的磷酸鐵鋰型PHEV電池;今年5月,中創新航基于OS極簡設計理念也推出PHEV專用電池及系統。

作為PHEV電池的引領者,蜂巢能源已經推出基于飛疊技術的L400磷酸鐵鋰短刀電芯。該短刀電池尺寸為14.6mm*409mm*88mm,容量為62Ah,質量能量密度為174Wh/kg,脈沖放電倍率達15C,循環壽命>3000次。

據了解,L400電芯采應用疊片短刀電芯和集成冷板設計,pack結構空間利用率更高,結構件減少10%,體積利用率提升5%,同時采用直冷方案冷卻效率提升15%。

面向快速增長的PHEV市場,蜂巢能源量身打造的L400磷酸鐵鋰疊片短刀電池,兼顧高能量密度、高安全、低成本,成為動力電池成為為數不多的優質產品。

產品硬實力背后,其實也是蜂巢能源領先的電池制造工藝。

目前,蜂巢能源已開發出第三代飛疊技術,集成了極片放卷、裁切、疊片 CCD 在線監測、熱壓等功能,縮短了極片卷料到疊片之間的片料轉運,降低極片裁切到疊片間的加工精度差,大幅度提升電池的良品率;其開發的多刀切與多片疊技術,可替代原有的單切片、單片疊工藝,疊片效率在第二代技術基礎上提升了一倍,達到0.125秒/片的效率。

依靠高品質的規模制造能力,蜂巢能源也將助力PHEV車型油電同價,并進一步擴大在PHEV電池領域的市場份額。

審核編輯:劉清

工商網監

工商網監

評論