電子發燒友App

電子發燒友App

跟隨新能源汽車整體走勢,動力電池出貨量呈現大幅拉升趨勢。未來鋰電池產能會面臨過剩的局面,優勝劣汰將加劇,動力電池制造將商紛紛圍繞電池安全、續航能力、充電速率、環境適應性以及成本等方面提升競爭力。

2016年上半年,動力電池出貨量呈現大幅拉升趨勢。據中汽協數據統計,2016年1-7月新能源汽車生產21.5萬輛,比上年同期增長119.8%。跟隨新能源汽車整體走勢,今年上半年動力電池出貨量繼續保持強勁增勢,1-6月動力電池出貨量達6.67Gwh,占比去年全年的42.5%,與去年上半年2.72Gwh相比,同比增幅達1.45倍。

動力電池的需求快速提升的同時,各大企業也在緊鑼密鼓地布局。目前,針對電動汽車的動力電池被幾家公司霸占。

松下:占據霸主位置好多年

作為專業的能源廠商,松下已連續多年在動力電池市場份額排名第一,并與競爭對手拉開了較大的差距。松下旗下的電池業務較為龐雜,主要包含太陽能電池、儲能電池以及電動汽車所使用的鋰離子電池(動力電池)。特斯拉在全球的持續熱賣,帶動動力電池成為松下電池業務的主要營收來源。

眾所周知,松下在整個電池領域的技術實力都是無可爭議的領軍企業。早在2008年12月,出于對電池業務的看好,松下耗費64億美元巨資,并購了整個三 洋電機的全部股份。三洋電機在鋰離子電池和太陽能電池兩個領域都有雄厚的技術實力,松下并購三洋電機,實現了強強聯合,擴大了松下在全球電池市場上的份額。

此后不到一年,松下憑借頂級的電池技術,與特斯拉展開了合作關系。2010年,兩家公司在車用鋰電池的研發上密切合作;當年11月,松下出資3000萬美元增持了在特斯拉所占有的股份。從此,松下成為特斯拉電動汽車的專用電芯。

2013年10月,雙方合同到期。特斯拉旋即再次與松下簽署了四年的合作協議,該鋰離子供應合同價值超過70億美元。與特斯拉的合作,不僅改善了松下在 消費電子失利情況下糟糕的財務狀況,也給松下各業務部門的調整贏得了時間。2013財年,松下改變了連續兩年的虧損狀況,取得凈利潤11.8億美元的好成績。松下開始快速實行戰略轉型,在手機、相機、電視等消費電子領域急劇瘦身,并將資源集中在能源、住宅設備等商用領域。

2014年,為給旗下電動汽車提供充足的電池,特斯拉宣布在內華達州修建超級電池工廠gigafactory,而唯一的合作廠家則是松下。該工廠分期投資金額總計50億美元,松下出資額將占到30%。

特斯拉成功將松下帶上了動力電池王者的寶座。然而,松下并不滿足于此,除繼續保持與特斯拉的合作關系外,開始尋求更多合作伙伴。2014年大眾汽車柴油 發動機丑聞事件后,大眾砍掉了大多數柴油動力汽車項目,轉而發力電動汽車,而目前商談的動力電池合作廠商就有松下。路透社認為,如果最終雙方達成合作協議,松下的市場份額將進一步擴大。

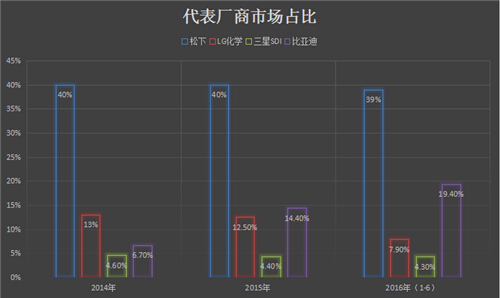

2016年上半年,松下占據了動力電池市場的半壁江山,占比高達40%,銷量是位居第二位的比亞迪的兩倍。

三星和LG化學:對霸主地位虎視眈眈

據外媒報道,目前,針對電動汽車的鋰離子電池市場被幾家公司霸占。韓國電子設備巨頭三星也希望成為其中一霸。

三星SDI將中國市場視為全球汽車電池市場上最重要的市場之一,為了在高速發展的中國電動汽車市場搶占先機,在眾多國際電池制造企業中,三星SDI率先在中國建成了專門生產汽車動力電池的工廠,并投入批量生產。

早在2014年8月份,三星環新(西安)動力電池有限公司(簡稱“三星環新”)的汽車動力電池項目在西安開工建設,將成為全國最大的汽車動力電池生產基地。

于2015年10月份竣工的三星SDI西安工廠擁有年產4萬臺高性能汽車動力(純電動EV標準)電池的最尖端生產線,生產線涵蓋了生產汽車動力電池單元與模塊的全工藝流程。正式投產的西安工廠不僅向現有的國際OEM企業供應電池,三星環新與東風襄陽旅行車有限公司簽訂了新能源汽車綠色供應鏈戰略合作協議書。三星SDI還向鄭州宇通客車、北汽福田供應電池。目前已與中國本地十余家商用車及轎車企業簽署了供應動力電池的協議,并已開始供應產品。

顯然三星已經把中國作為重要的重要戰略地位,即使有很多的國際訂單接連而致。三星SDI準備大干一場的時候,卻沒有進入國內制定的《汽車動力蓄電池行業規范條件》目錄。在最新發布的32家電池供應商公示名單中,雖然三星SDI不在其中,但是三星SDI代表表示,在6月份未能獲得批準后,他們將對申請文件進行補充。

當然三星也在積極的拓展全球的版圖,三星SDI電池部門已開始給寶馬公司提供電池。但是,該公司還計劃進一步拓展它的電池業務,以挑戰同行韓國公司LG 化學和日本公司松下。三星的最新舉措表明,該公司正在力爭成為電動汽車電池市場中的主要供應商。

上周,三星投資了大約4000億韓元(約合3.58億美元)在匈牙利建立新的電池廠。這家電池廠有望在2018年下半年開始生產電池,并有望每年為5萬輛電動汽車提供電池。目前,三星已通過其韓國電池廠給寶馬i3電動汽車提供電池。但是,i3電動汽車的組裝線是在德國。

新設立的匈牙利電池廠可能會給寶馬汽車公司未來幾年內推出的其他純電動汽車和插電式混合動力汽車提供電池。三星設立歐洲電池廠的計劃,將讓它與LG 化學公司保持勢均力敵,因為LG 化學公司最近已宣布將會在波蘭設立新的電池廠。

值得指出的是,LG 化學和三星SDI電池部門都將會為擬于2018年首次推出的奧迪SUV純電動汽車供應電池。這種汽車將會在歐洲進行生產,因此,它的電池可能會由上述兩家公司在歐洲新設立的電池廠來提供。

除了投資設立新的電池廠之外,在今年7月,三星還斥資了4.49億美元收購了中國汽車制造商比亞迪4%的股份。比亞迪還獲得了股神沃倫?巴菲特 (Warren Buffett)的伯克希爾哈撒韋公司的投資。在去年,比亞迪生產的電動汽車和插電式混合動力汽車要比任何其他公司生產的汽車都多。但是,它只有極少一部分汽車在中國境外銷售。

而韓國另一著名電池廠商LG化學更是野心勃勃,LG化學表示,到2018年,將取代日本松下公司,成為動力電池市場霸主。

LG化學成立于1947年,該公司從制造化學化工用品起家,在化學制品和化學材料研發方面,有深厚積累。LG化學在1999年研發出韓國第一塊鋰離子電池,盡管與日本同行相比,晚了將近十年,但LG化學充分利用自身的產業鏈協同優勢,將旗下材料技術融入到鋰電池研發中,縮小了與日本的差距,很快走在世界前列。

LG化學有三座大型電池工廠,分別位于美國霍蘭德、韓國梧倉、中國南京,為全球10余家車企提供動力電池。今年4月,為了滿足歐洲電動汽車電池的需求,LG化學在波蘭開建其在韓國、美國、中國之后的第四家電池工廠。該工廠電池年產量將高達229000組,可為20多萬輛電動汽車提供動力電池。

LG化學電池商業部部長LeeWoong-beom認為,“LG化學的動力電池業務正處于高速增長的軌道。”LG化學近日向記者透露,2016 年,LG化學動力電池年銷售額將達11億美元;2017年,將大幅躍升至33億美元;到2020年,這個數據將高達63億美元。如果進展順利,LG化學在銷售額上超過松下也并非不可能,因為在今年7月份,松下公司對媒體表示,旗下動力電池業務銷售額在2018年達到40億美元。

然而,我們也應看到,目前LG化學與霸主松下之間仍存較大差距。記者此前報道過,自2014年到2016年上半年,松下的市場份額一直穩定在40%左右,而LG化 學三個階段的數據分別為13%、12.5%、7.9%。另外,中國廠商比亞迪也是一支不可忽視的力量,該公司三個階段的數據分別為6.7%、14.4%、 19.4%。單從份額上看,比亞迪也遠遠超過了LG化學。

目前,目前LG化學的客戶涵蓋了全球25多家車企。與LG化學合作的就有13家,其中韓國本土車企為現代、起亞,代表車型有索納塔K5;其他國際車企有通用、福特、沃爾沃等,代表車型有雪佛蘭 Volt、凱迪拉克ELR、福特Focus、沃爾沃S60L。

雖然,LG化學能得到諸多車企的青睞,體現了LG化學在電池領域的技術實力。然而,除了雪佛蘭Volt外,大多數合作廠商的電動車型銷量慘淡,而LG化學并沒有特斯拉這樣的大腿可抱。

更為重要的是,由于中國政府頒布的有利于本土電池廠商的保護政策,LG化學始終未能進入《汽車動力蓄電池行業規范條件》企業目錄,這極大影響了LG化學在中國市場的表現,甚至有可能最終失去中國市場,而從2015年起,中國電動汽車市場就已成為全球最大市場。

所以,LG化學是否能取得動力電池的霸主地位,目前來看,還難下定論。但LG化學近期的市場成績,無疑增強了他們面對激烈競爭的信心:該公司與硅谷電動汽車廠商Faraday Future簽署了一筆價值高達24.2億美元的電池供應協議。截止到目前,LG化學今年接收的動力電池訂單價值已超過32.4億美元。此外,LG化學近期還參與了韓國產業與能源貿易部主持的一項研發續航超過400公里的高性能動力電池計劃,在電池研發上投入巨額資金,以提高其在與松下競爭中的優勢。

比亞迪:國內政策利好,飛速崛起

成立于1995年的比亞迪,首先是以鋰電池廠商的面貌出現在人們視野,作為國產電池廠商的代表,比亞迪先后為摩托羅拉、諾基亞等提供手機鋰電池,比亞迪也因此成為第一家為國際品牌手機提供電池的國產廠商。

在動力電池領域,比亞迪的核心技術為磷酸鐵鋰電池,與特斯拉采用的松下三元鋰電池相比,三元鋰電池勝在能量密度略高、電壓高,電動汽車行駛起來能更快更遠。然而,比亞迪的磷酸鐵鋰電池雖然能量密度略低,但能保持較高循環壽命、更高安全性能,以及更低成本。

2003年初,比亞迪收購西安秦川汽車有限責任公司,成立比亞迪汽車有限公司,比亞迪開始研發電動汽車。這無疑是歷史性的一刻,比亞迪不再滿足于僅僅做一個電池提供商,開始向高附加值的汽車領域進軍。

以技術為導向的比亞迪,默默耕耘20年,直到2015年,才迎來真正的爆發。2013年,國家繼續推進有利于新能源汽車發展的補貼政策,扶持力度空前巨大。中國的新能源汽車開始野蠻生長,也正是在這樣政策利好的環境下,比亞迪依托自己雄厚的技術實力,推出了廣受市場好評的E6、秦、唐等代表性產品。

2015年,比亞迪取代日產、超越特斯拉,以超過6萬臺的銷量成為全球電動汽車第一品牌,比第二名的特斯拉銷量還要多出1萬臺。熱賣的比亞迪電動汽車帶動電池業務,動力電池市場份額連續兩年翻番,比亞迪順利成為國內第一、全球第二的動力電池供應商。

2016年上半年,比亞迪蟬聯全球電動汽車銷售冠軍,銷量達到43244臺,與特斯拉、日產的差距進一步拉大。旗下動力電池業務同樣因此受益,市場份額由2015年的14.4%,提高至19.4%,這個數據已超過了LG化學和三星SDI二者之和。比亞迪以一己之力,打敗了韓國這兩個強有力的競爭對手。

應當看到,比亞迪的成功,離不開兩個重要因素。一方面,比亞迪依托自己雄厚的技術實力,多年來用心耕耘,向市場推出了具有競爭力的產品;另一方面,國家政策對國產電池廠商的保護,遏制了松下、LG化學、三星SDI等國際品牌在國內的發展,為國產電池廠商提高研發實力和生產工藝爭取了時間。

總結

說了這么多,還是數據最有說服力,來看看各個廠商市場占比。其中,以松下為代表的日本電池企業,市場份額最大;以LG化學、三星SDI為代表的韓國廠商,技術實力雄厚,發展穩健,在國際市場上動作頻頻,然而卻折戟中國市場;以比亞迪為代表的中國企業,正奮力追趕,不僅成為國內翹楚,還在國際市場取得一席之地。

(來自:第四能源)

看各代表廠商。從2014年到2016年上半年,在各國代表廠商中,松下的市場份額始終保持在40%左右,表現穩定,并且產量隨著市場總量的增加 而逐年增長;LG化學三個階段的數據分別為13%、12.5%、7.9%,盡管銷量逐年上升,然后市場份額卻呈下降趨勢;三星SDI的數據為4.6%、4.4%、4.3%,整體保持穩定,并且全球排名始終在第6位,在市場上并無明顯突破;比亞迪發展最為迅猛,成為電池領域的一匹黑馬,不僅連續兩年實現銷量翻番,世界排名從第四上升至第二,三個階段的市場份額數據為6.7%、14.4%、19.4%。

近年來,中國新能源汽車發展趨勢日漸明朗。松下、LG化學和三星SDI等日韓企業紛紛在中國建設動力鋰電池生產基地,欲分食市場“大蛋糕”。而從總體上看,全世界的鋰電產業主要都集中于中日韓三國,中日韓三國形成的動力電池市場格局,短期之內都將保持下去。

其中,日本技術實力雄厚,制造工藝、產品的一致性和制造效率上做得較好。韓國則憑借特有的大財團集中資源進行重點發展,以成本優勢搶占市場。而中國企業,正在奮力追趕,縮小其中的差距。電池目錄的發布,在一定程度上保護了國內電池企業。但對于現在的國內市場,“鯰魚”的存在是必要的,競爭意識可以讓行業的發展趨于健康。有了日韓企業的競爭,國內企業更易改善不足、獲得進步。相信隨著中國電動汽車廠商的崛起,比亞迪取代松下成為動力電池行業的第一,將僅僅只是時間問題。(綜合整理)

工商網監

工商網監

評論