電子發燒友App

電子發燒友App

作為MCU系列文章,前期《繞不過的兆易創新》、《中穎電子,還行嗎?》著重針對MCU廠商進行的垂直深度剖析,本文將分別從公司財務數據、MCU產品布局以及用戶調研數據三大維度對本土頭部MCU廠商進行橫向對比分析,以此不僅可以全面了解本土廠商的經營狀況,也可以為本土廠商產品的創新升級、生態環境要素建設提供重要參考。

對比的四家本土MCU廠商分別為:兆易創新、中穎電子、芯海科技、中微半導。

Part

1

財務數據

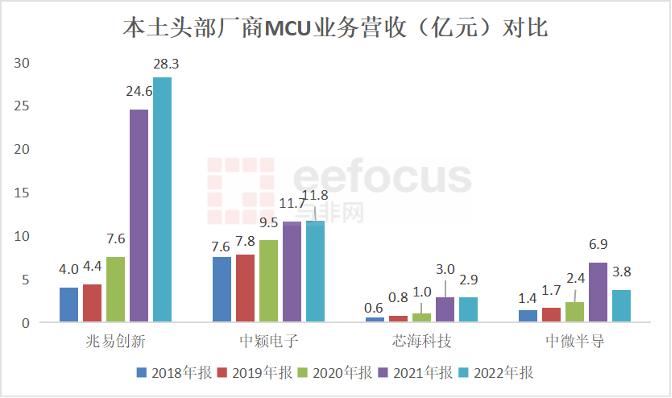

MCU業務收入:兆易創新又大又快又穩

規模方面:

在2020年前,中穎電子的MCU業務收入最大。但在2021年被兆易創新超越,2021年兆易創新MCU業務收入增速高達223%,一舉成為本土MCU市場新龍頭。2022年兆易創新MCU業務收入仍然增長15%,達到28.3億元,遠高于同期的中穎電子,放眼望去,目前國內看不到同級別的競爭對手。

值得一提的是,2019-2021年是半導體行業的上行周期,尤其2021年缺芯潮、國產替代邏輯演繹到極致,本土MCU廠商2021年的營收增速也是近幾年來最高的一年。而中穎電子的MCU業務主要局限于家電領域,且早在2017年,其在中國小家電MCU的市場份額就高達19.8%,所以未能充分享受國產替代邏輯帶來的收入貢獻,收入增速較慢。

增速方面:

2018-2022年,兆易創新、中穎電子、芯海科技、中微半導的MCU業務復合增速分別為:62.7%、11.7%、50.7%、27.7%,兆易創新成長性遠超競爭對手,且在2022年半導體下行周期,其MCU業務收入仍有15%的增速,穩定性同樣優于競爭對手。

數據來源:公司財報

注:因為中微半導未公布MCU業務口徑,故筆者將其2018-2021年的MCU業務定義為家電控制芯片、電機與電池芯片之和,2022年為大小家電控制芯片、工業控制芯片、汽車電子芯片之和,毛利率口徑亦如此;中穎電子的MCU業務口徑為工業控制,毛利率口徑亦如此。

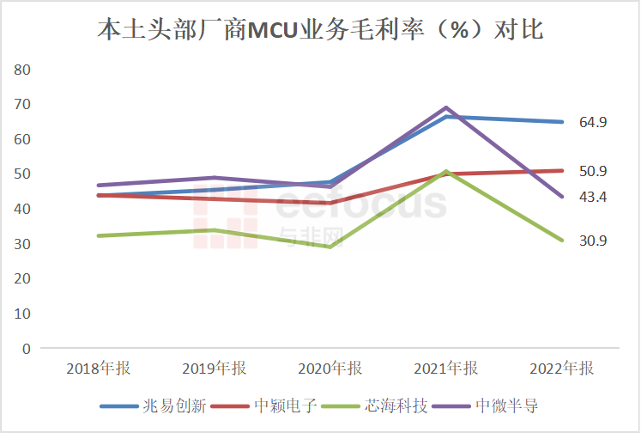

毛利率:芯海科技毛利率真奇怪?

兆易創新、中穎電子、中微半導的毛利率基本穩定在40%-50%區間,因為2022年是半導體上行周期拐點,所以2021年和2022年的行業公司的毛利率波動較大。

值得一提的是,芯海科技的MCU業務保持在30%左右,顯著低于競爭對手。芯海科技在招股說明書中解釋過原因,因其通用MCU產品主要為8位MCU,2017-2020年Q1,芯海科技8位MCU產品占其MCU業務比重分別為100%、99.98%、98.25%及99.24%。

奇怪的是,芯海科技在2022年年報中披露其高性能32位MCU占MCU產品比例已提升到62%左右,在工業控制、鋰電管理、電源快充、通信及計算機、高端消費、汽車電子等領域持續突破拓展行業標桿客戶并形成規模出貨,但對比來看,2022年芯海科技的MCU業務毛利率仍比兆易創新、中穎電子、中微半導分別低34%、20%、13%,差距巨大,真是奇怪?

數據來源:公司財報

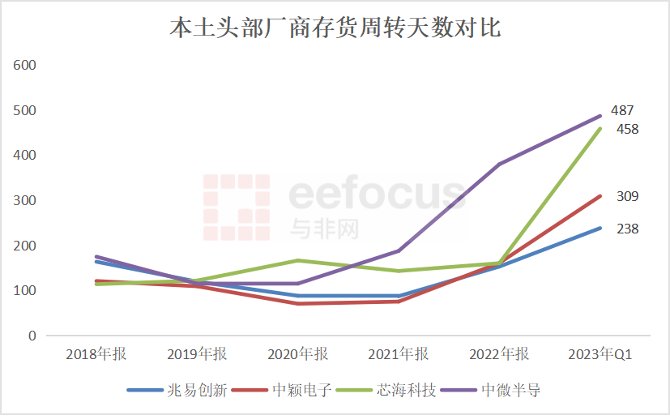

庫存周轉天數:

被動補庫存下,均處歷史高位

截至2023年Q1,半導體行業處于明顯的被動補庫存階段,需求見頂,但企業稼動率無法立即下降,存貨水平仍然保持上升,導致利潤率到達頂部后下降,行業處于衰退階段。

2023年Q1,兆易創新、中穎電子、芯海科技、中微半導的存貨周轉天數快速攀升,分別為238、309、458、487,均處于歷史高位,因各公司的業務結構有所不同,存貨周轉天數數值上相差還蠻大的,但從絕對值可以判斷芯海科技、中微半導在本輪下行周期中,營收下滑幅度是比較大的。

根據行業多家IC設計公司投資者關系活動中反饋,廠商們已經開始進行主動去庫存了,自2022年Q1開始,半導體產業下行周期已經6個季度。

2023年7月4日,兆易創新發布了公司的股權激勵方案,其中對于2023年的業績考核要求要達到69.6億元,而2023年Q1的營業收入為13.4億元,公司在4月28日的投資者關系活動中披露,二季度公司銷售量環比一季度沒有太大變化,基于此,預期下半年的營業收入環比上半年將明顯改善,半導體下行周期有望結束。

數據來源:公司財報

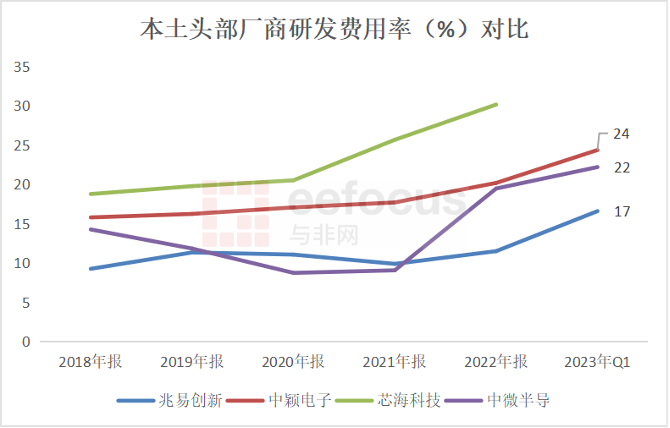

研發支出:兆易創新、中微半導投入不足

拋開2022和2023年Q1年行業營業收入下滑導致的研發費用率被動提升,2018-2021年期間,兆易創新、中穎電子、芯海科技、中微半導平均研發費用率分別為10.4%、16.7%、21.2%、11.0%,兆易創新和中微半導的研發費用率相對比較低,均不足11%。

研發費用是未來產品布局的前置指標,我們看下同期海外巨頭的研發費用率數據,2018-2021年期間,恩智浦、意法半導體、瑞薩電子的研發費用率均值分別為18.5%、14.7%、17.1%,絲毫不比國內公司遜色,這還是巨頭們在研發支出具有巨大規模效應下的數據。

從消費電子到工控、車規,從Arm Cortex-M0到Arm Cortex-M7高端內核,都需要本土MCU廠商持續加大在研發費用上的投入。

數據來源:公司財報

編輯:黃飛

工商網監

工商網監

評論