電子發燒友App

電子發燒友App

?

談到計算機與GPU的關系,就不得不提到IBM公司在1981年發布的世界上第一臺個人電腦IBM5150,該電腦配備了黑白顯示適配器和彩色圖形適配器,這是最早的圖形顯示控制器。在20世紀80年代初期,以GE芯片為代表的圖形處理器開始出現,它具備四位向量的浮點運算功能,可以完成圖形渲染過程中的矩陣、裁剪、投影等運算,標志著計算機圖形學進入以圖形處理器為主導的階段。

隨著GE等圖形處理器功能的不斷完善,圖形處理功能也逐漸從CPU向GPU(前身)轉移。隨著時間進入上世紀90年代,如今GPU的王者英偉達進入個人電腦3D市場,并于1999年推出具有標志意義的圖形處理器GeForce256,真正意義上的GPU第一次出現。

與以往的圖形處理器相比GeForce256將T&L硬件從CPU中分離,并將其單獨組合成硬件,這種創新使得GPU可以獨立進行三維頂點的空間坐標變換,從而將CPU從繁重的光照計算中解放出來。這意味著,即使是低端CPU,如果搭配了支持硬件T&L的顯卡,也可以流暢地玩游戲。這一技術革新使得NVIDIA在市場競爭中獲得了較大的優勢,并且其市占率也持續提升。

當今全球GPU市場分析

目前,全球局勢動蕩,前幾年新冠疫情席卷全球,整個世界逐漸轉入“線上”模式,隨著家用電腦需求量的增加和因疫情等原因帶來的芯片緊缺,加之中美沖突,當下北約內部矛盾,一度激化上演全武行至今也不見降溫跡象。再到如今的后疫情時代,大語言模型AI的火爆,加之汽車智能化浪潮和智能駕駛對于AI算力的需求,一下子就把GPU推到了世界半導體硬件的舞臺中央。 就當下而言,GPU應用市場可劃分為三大應用領域分別為:PC市場(游戲)、AI&數據中心和智能汽車。 首先,我們先來看看GPU的主戰場,也就是PC領域。 根據Jon Peddie Research的數據,2023年的整體出貨量包括NVIDIA、AMD和英特爾的出貨量都呈現大幅下降的情況。根據該報告,2023年第一季GPU的總出貨量達到了630萬片,但與上一季相比下降了12.6%,與2022年同期相比則下降了38.2%。其中,2023年第一季出貨量相較上一季下降了12.6%,低于 -4.9%的10年平均水平。而2023年的第二季度情況則更讓人矚目,GPU市場規模達到了6160萬美元,但同比下降了驚人的23%。

究其原因,筆者認為一是后疫情時代消費者普遍預算吃緊,消費意愿較低;二是NVIDIA和AMD都有較舊型號的庫存,可用于吸引部分主流和預算型市場的游戲玩家,加上英特爾的高性比顯卡的入局;三是雖然新的顯卡已經推出,但在性價比明顯不佳情況下,消費者對它們的興趣不大,更多的消費者寧可選擇前代3090系列或是英特爾的產品。 盡管整體趨勢呈下降態勢,但該報告還是給出了GPU市場樂觀的預測:2022年至2026年期間,PC用GPU的復合年增長率將穩定在3.70%,并有望在2026年年末達到總規模2998萬片。與此同時,JPR認為PC用獨立顯卡(DGPU)的滲透率有望增長到32%,為市場帶來新的發展契機。

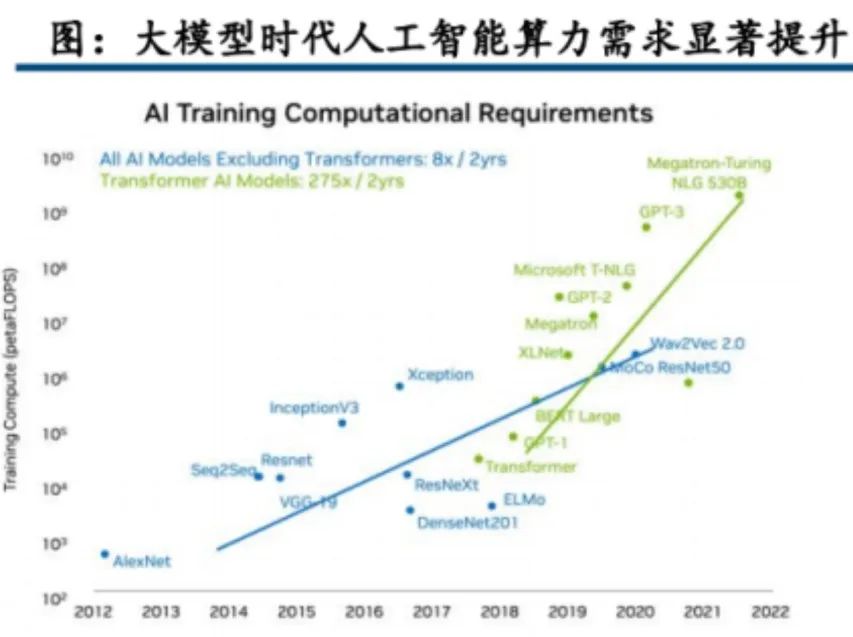

其次,我再來關注一下GPU擁有巨大潛力的市場,那便是2023年初被推上風口的AI&數據中心領域。 在數據中心,GPU被廣泛應用于人工智能的訓練、推理、高性能計算(HPC)等領域。以ChatGPT、文心一言等為代表的生成式大語言模型AI的涌現,其展現出了高度的擬人化和智能化,背后離不開利用GPU進行的海量基礎訓練,自GPT-3模型推出后,大規模自然語言模型進入了擁有千億個參數的時代。在2021年之后,出現了許多達到千億級別的自然語言模型,這些模型的訓練算力顯著增加。例如,ChatGPT模型擁有1.75億個參數,其訓練所需的算力為3.14x10^23次浮點運算。 當前,各種預訓練語言模型仍在不斷快速更新和迭代,不斷刷新自然語言處理任務的最佳表現記錄。同時,單個模型的訓練算力需求也不斷創新高。

以ChatGPT的訓練為例,單次模型訓練就可能需要超過2000張英偉達A100顯卡持續不斷地訓練27天。不僅如此,大模型的日常運行中每一次用戶調用都需要一定的算力和帶寬作為支撐。還是以ChatGPT為例,近期,ChatGPT官網每日吸引的訪客數量接近5000萬,每小時平均訪問人數約為210萬人。在高峰時期,同時在線人數達到450萬人。假設每個人在一小時內提問8個問題,每個問題的回答長度為200個字,那么需要使用14,000塊英偉達A100芯片來提供日常算力支持。大模型在融入搜索引擎或以app形式提供其他商業化服務過程中,其AI芯片需求將得到進一步的顯著拉動。 根據相關數據顯示,2023年全球AI芯片市場規模達到了1500億美元,預計到2028年將達到2500億美元。全球范圍內,企業在人工智能市場的技術投資從2019年的612.4億美元增長至2021年的924.0億美元,2022年同比增長26.6%至1,170.0億美元,并有望到2025年突破2,000億美元,增幅高于企業數字化轉型(DX)支出整體增幅。 ? ? ? ? ?

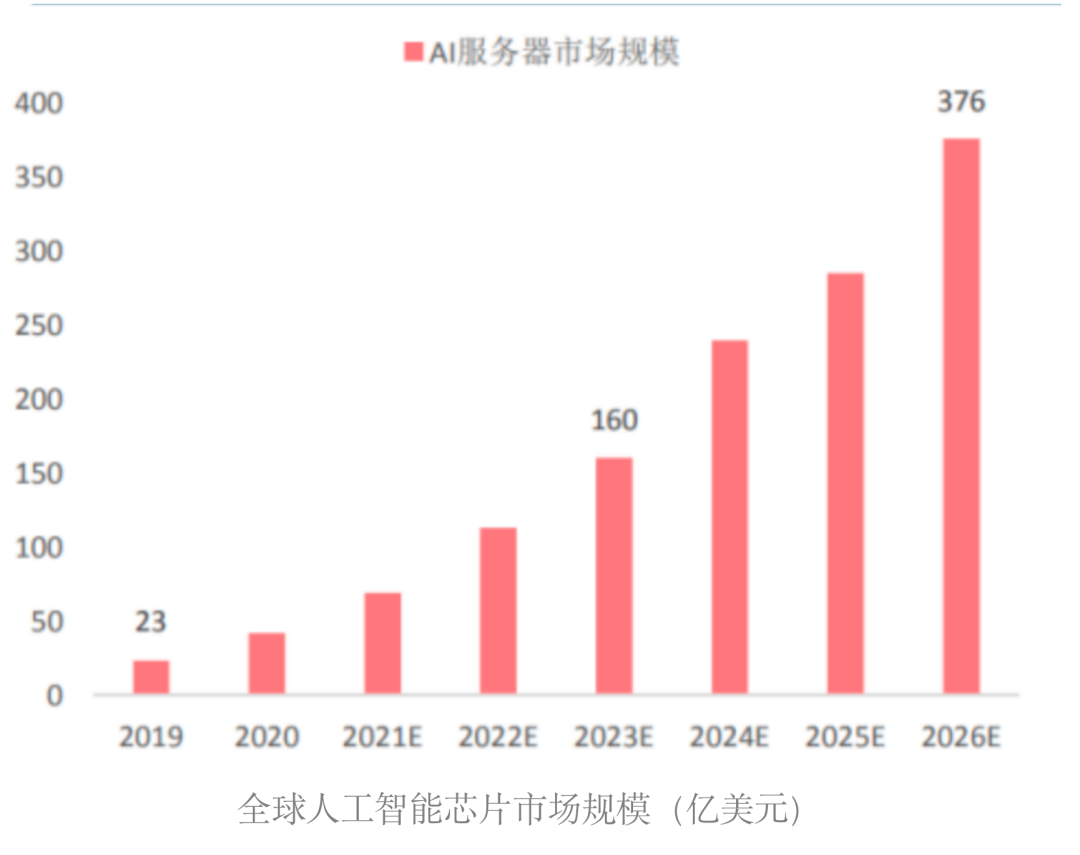

在數據中心領域,則是GPU市場保持持續增長的另一個強勁支柱,根據Omdia數據,2019年全球人工智能服務器市場規模為23億美金,2026年將達到376億美金,CAGR為49%。而根據IDC的數據顯示,2020年中國數據中心用于人工智能推理的芯片的市場份額已經超過50%,預計到2025年,用于人工智能推理工作負載的芯片將達到60.8%。人工智能服務器在搭建時,一般選用CPU+各種加速處理器的組合。而常用的加速處理器有FPGA、ASIC、GPU、NPU等。而就目前來看,GPU憑借其出色的深度學習能力、并行計算能力還有其不俗的通用性,在數據中心加速芯片市場中占比一騎絕塵,超過90%的AI服務器將GPU作為了加速芯片。因此相關數據指出,在2026年AI服務器市場規模將達到376億美元,隨著AI服務器迅速增長GPU在這一部分市場也將迎來需求的大爆發。

最后,我們來看一下GPU在汽車電子中的應用情況。 在如今新能源汽車崛起高速增長的今天,隨著汽車智能化浪潮的到來,自動駕駛和智能座艙是最具有發展前景的兩個方向。 在自動駕駛領域,使用的芯片不計其數,各個類型的芯片都有涉及,根據Yole數據,全球自動駕駛市場2025年將達到780億美金,其中用于自動駕駛的AI芯片超過100億美元。在這之中GPU在自動駕駛的滲透率隨著自動駕駛的等級的提升而提升。根據ICVTank的自動駕駛滲透數據:假設GPU在L2中的滲透率達到15%,在L3-L5中的滲透率達到50%,那么可以估算出GPU在自動駕駛領域的市場規模。整體規模預計將從2020年的7.1億美元增長到2025年的44億美元,年復合增長率為44%。 在智能座艙領域,獨立GPU往往不會被應用,往往是以SoC的形式以集成GPU的形態被應用的。在一片完整的SoC中一般由GPU、CPU、AI引擎、DPU等組成。而目前的智能座艙往往向著一芯多屏的方向發展,這就是GPU部分在智能座艙中有著無可替代且越來越重要的優勢。 ?

國內外GPU相關企業概況

談到GPU方面的市場份額,那么就不得不提目前幾乎是一家獨大的英偉達。在消費級獨立PC市場上,根據 Jon Peddie Research 調查數據顯示,2023 年第一季度,全球桌面級顯卡銷量約為 630 萬塊,其中英偉達顯卡銷量約為 529 萬張,以 84%的市場份額占據領先地位,此外銷量位居前三的 GPU 供應商還包括 AMD 及 Intel,其銷量分別為 76 萬張、25 萬張。而國內方面則在消費級獨立GPU上起步較晚,我國國產GPU廠商市場份額普遍較小,但也不乏如芯動科技、摩爾線程等勇于挑戰國外廠商壟斷地位的國內GPU新興廠商,未來隨著國內數據中心、智能駕駛及終端側 GPU 市場需求的提升,國產 GPU 市場份額有望實現滲透。 而在盈利能力方面,英偉達憑借其絕對的市場地位遙遙領先,根據權威機構Jon Peddie Research GPU市場統計數據,2023年第二季度英偉達以68%的PC顯卡市場份額位居市場第一。

與此相對,2024財年第二季度游戲業務實現了24.9億美元的營收,同比增長了22%。而老對手AMD的游戲業務則以15.81億美元,同比下降4%,環比下降了10%,營業利潤2.25億美元的成績緊隨其后。 在數據中心市場,英偉達依舊是處于領導地位,根據研究機構TrendForce的預測,目前數據中心市場上,英偉達的GPU已成為主流芯片,市場份額約占60-70%。而國內在該領域布局者較多,產品性能逐漸向英偉達靠攏。比如,目前國內算力最高的產品是由壁仞科技推出的BR100P,其采用了臺積電7nm工藝。在峰值狀態下,它具有單精度浮點算力240TFLOPS和整型算力1920TOPS。BR100芯片的性能比英偉達的A100高出3倍以上,雖說對比英偉達的旗艦產品H100還有不小的差距,但是依舊未來可期。

在盈利方面,據英偉達 2024 財年 Q2 報告,其數據中心營收已達到 103.2 億美元,同比增長171%,約占總營收比例為 76%,目前數據中心業務已經成為英偉達最高的收入來源。而我國壁仞科技的 BR100P 系列芯片同樣由臺積電代工,預計于 2023 年量產,若量產計劃順利推進,也有望在數據中心這一廣闊的市場中分一杯羹。 在智能駕駛領域,國內大多數智能駕駛車型選用英偉達產品,大多都采用其旗下的ORIN 產品。但在智能駕駛領域,華為也在之中提供了自動駕駛的全棧解決方案,其發布的昇騰 610、MDC810 已經量產,MDC610平臺,單組算力為200 TOPS,與英偉達 ORIN 產品差距較小。

在市場結構方面,2023年上半年,中國市場乘用車自動駕駛計算方案市場份額中,英偉達以52.57%的份額位居第一,地平線占據30.71%的市場份額位居第二,華為海思占據4.05%的市場份額。 在盈利能力方面,英偉達的智能駕駛業務在2024財年第二季度的營收較第一季度出現了下滑,但與去年同期相比,仍然增長了15%,總營收達到2.53億美元。 ?

結? 語

就目前的GPU市場而言,英偉達在市場中憑借自己多年的技術積累大殺四方,占據了絕對的領導地位(80%以上的市場份額),而AMD和重新歸來的英特爾在其后瓜分剩下的一點市場份額。而國內GPU廠商則是剛剛起步,正在完成從0到1的突破階段,總體來看還有很長的路要走。但是在諸如智能駕駛等國內重點發展的領域也能從英偉達口中分得一點點市場份額。

未來看我國的GPU發展,作為數據處理的重要工具,GPU具有重要的戰略地位,并受到國家的高度重視。在中美科技摩擦的背景下,自主研發和掌握GPU顯得尤為重要。從成長性的角度來看,全球市場空間廣闊,國內市場規模也相當龐大,并隨著下游需求的增加而呈現加速增長的趨勢。在數字化驅動的總需求提升背景下,結合國產化的發展趨勢,為國產GPU產業提供了總量和份額雙提升的機遇。因此,國產GPU廠商得到了快速發展的機會。在大市場需求下,GPU的國產化進程具有廣闊的空間,而優秀廠商的稀缺性也日益凸顯,有望實現加速成長,部分廠商甚至有望實現爆發式增長。

編輯:黃飛

?

工商網監

工商網監

評論