電子發燒友App

電子發燒友App

如今物聯網技術在行業應用的比例逐年提高,滲透生產制造、交通物流、健康醫療、消費電子、零售、汽車等應用行業。萬物互聯的時代正以極其迅速的腳步走進我們的生活。

物聯網的無線通信技術很多,主要分為兩類:一類是Zigbee、WiFi、藍牙、Z-wave等短距離通信技術;另一類是LPWAN(low-power Wide-Area Network,低功耗廣域網),即廣域網通信技術。LPWA又可分為兩類:一類是工作于未授權頻譜的LoRa、SigFox等技術;另一類是工作于授權頻譜下,3GPP支持的2/3/4G蜂窩通信技術,比如EC-GSM、LTE Cat-m、NB-IoT等。

NB-IoT

NB-IoT,你以為是Niubility Internet of Thing?不不不,NB-IoT是指窄帶物聯網(Narrow Band -Internet of Things)技術。

“萬物互聯”實現的基礎之一在于數據的傳輸,不同的物聯網業務對數據傳輸能力和實時性都有著不同要求。

根據傳輸速率的不同,可將物聯網業務進行高、中、低速的區分:

??高速率業務:主要使用3G、4G技術,例如車載物聯網設備和監控攝像頭, 對應的業務特點要求實時的數據傳輸;

??中等速率業務:主要使用GPRS技術,例如居民小區或超市的儲物柜,使用頻率高但并非實時使用,對網絡傳輸速度的要求遠不及高速率業務;

??低速率業務:業界將低速率業務市場歸納為LPWAN(Low Power Wide Area Network)市場,即低功耗廣域網。目前還沒有對應的蜂窩技術,多數情況下通過GPRS技術勉力支撐,從而帶來了成本高、影響低速率業務普及度低的問題。

也就是說目前低速率業務市場急需開拓,而低速率業務市場其實是最大的市場,如建筑中的滅火器、科學研究中使用的各種監測器,此類設備在生活中出現的頻次很低,但匯集起來總數卻很可觀,這些數據的收集用于各類用途,比如改善城市設備的配置等等。

例如eMTC屬于中等速率、高實時的物聯網技術,適用于POS機、智能家電等。NB-IoT適用于低速率、高延時的物聯網場景,例如智能抄表、智能停車、車輛跟蹤、物流監控、智慧農林牧漁業等。各類應用占比分布如下圖所示:

由圖可知,低速率的物聯網應用在整個物聯網市場中占比60%,擁有巨大的市場空間,目前尚處于空白狀態,而NB-IoT以其具有的技術優勢,特別適合低速率的物聯網應用,因此受到運營商及物聯網生態圈的青睞,也為運營商進入物聯網市場開辟了新航道。

NB-IoT技術具備的優勢

優勢一:海量連接

與傳統的2G/3G/4G相比,NB-IoT有50~100倍的上行容量提升,200kHz帶寬下單基站小區可支持5萬用戶。因此,與現有無線技術相比,NB-IoT可以提升50~100倍的接入數,同時進行了海量存儲和接入控制的優化,適合海量接入的場景,例如智能路燈、智能垃圾桶、智能井蓋、智能水表、智能電表、智能氣表等。

優勢二:深度覆蓋

NB-IoT無線技術提升了功率譜密度,NB-IoT比LTE提升20dB增益,即覆蓋能力提升100倍,很好地實現了廣域覆蓋,即使在地下車庫、地下室、地下管道等信號難以到達的地方也能覆蓋到。這解決了現有LTE無線信號難以覆蓋到的問題,例如部署在樓宇、地下車庫、地下室內或地下管道內的水表、電表、氣表等場景。

優勢三:低功耗

NB-IoT節電技術DRX(Discontinuous Reception)和PSM(Power Saving Mode),通過減少不必要的信令和在PSM狀態時不接受尋呼信息來達到省電的目的,可讓設備時時在線,保障電池5年以上的使用壽命。這滿足了物聯網設備低功耗長待機的關鍵需求,特別是無持續供電或無法更換電池的場景,如野生動物跟蹤、惡劣條件下的傳感器設備等,這些設備的待機時間通常要求5年以上。

優勢四:低成本

NB-IoT核心網相對傳統EPC核心網增加了“小包數據控制面傳輸優化、節電優化(PSM、eDRX)”,信令流程簡化、大幅降低消息交互,實現NB-IoT的低移動性接入。低速率、低復雜度帶來的是低成本,NB-IoT芯片可以做得很小。芯片成本往往和芯片尺寸相關,尺寸越小,成本越低,NB-IoT在射頻上做了優化,模塊的成本隨之變低。

不過,NB-IoT仍有著自身的局限性。在成本方面,NB-IoT模組成本未來有望降至5美元之內,但目前支持藍牙、Thread、ZigBee三種標準的芯片價格僅在2美元左右,僅支持其中一種標準的芯片價格不到1美元。巨大的價格差距無疑將讓企業部署NB-IoT產生顧慮。

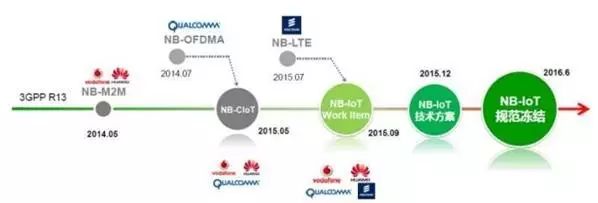

NB-IoT的發展史

1、2014年華為與沃達豐共同提出NB-M2M

2、2015年5月,華為和高通共同宣布了一種融合的解決方案,即上行采用FDMA多址方式,下行采用OFDM多址方式,命名為NB-CIoT(Narrow Band Cellular IoT)。

3、2015年8月10日,在GERAN SI階段最后一次會議,愛立信聯合幾家公司提出了NB-LTE(Narrow Band LTE)的概念。

4、2015年9月,3GPP在2015年9月的RAN全會達成一致,NB-CIoT和NB-LTE兩個技術方案進行融合形成了NB-IoT WID。NB-CIoT演進到了NB-IoT(Narrow Band IoT),確立NB-IoT為窄帶蜂窩物聯網的唯一標準。

5、2016年4月,倫敦 M2M 大會上華為宣布與沃達豐成立NB-IoT開放實驗室

6、2016年4月,NB-IoT物理層標準在3GPP R13凍結。

7、2016年6月,NB-IoT核心標準正式在3GPP R13凍結。

8、2017年一季度,根據《國家新一代信息技術產業規劃》,把NB-IoT網絡定為信息通信業“十三五”的重點工程之一。

9、2017年4月1日,海爾、中國電信、華為三方簽署戰略合作協議,共同研發基于新一代NB-loT技術的物聯網智慧生活方案。

10、2017年4月25日,全球移動通信設備供應商協會發布數據,目前全球僅有4張NB-IoT商用網絡。但同時又指出,至少有13個國家的18家運營商規劃部署或正在測試40張NB-IoT網絡。

11、2017年5月,軟銀與愛立信合作,將在日本全面部署Cat-M1和NB-IoT網絡,以期率先在日本國內推出商用蜂窩物聯網業務。

12、2017年5月,中國聯通上海宣布5月底完成上海市NB-IoT商用部署。上海聯通在2016年上半年,建設了全球首個pre NB-IoT大規模連續覆蓋區域—上海國際旅游度假區,并攜手華為共同發布NB-IoT技術的智能停車解決方案。

13、2017年5月,據透露華為NB-IoT芯片Boudica 120在6月底將大規模發貨。

從以上材料,我們看到NB-IoT的發展歷史,同時也看到了華為在NB-IoT上所起的帶頭作用。一流企業做標準,這句話對通信行業來說,有高通等公司的榜樣,所以華為的意圖是很明顯的。

NB-IoT的產業鏈

相對于傳統產業,物聯網的產業生態比較龐大,需要從縱向產業鏈和橫向技術標準兩個維度多個環節進行分析。

對于低功耗廣域網絡,從縱向來看,目前已形成從“底層芯片—模組—終端—運營商—應用”的完整產業鏈。? ? ? ? ? ? ? ? ? ? ? ? ? ?

芯片在NB-IoT整個產業鏈中處于基礎核心地位,現在幾乎所有主流的芯片和模組廠商都有明確的NB-IoT支持計劃。

從上述NB-IoT標準的演變歷史上,華為和高通扮演著非常重要的角色。現在的NB-IoT就是從華為和高通融合產生的解決方案NB-CIoT演化而來的。?

華為的NB-IoT策略

作為NB-IoT的積極參與者華為而言,NB-IoT是一個大戰略,據說華為所有的部門都積極參與其中。

其實早在2014年,華為就斥資2500萬美元收購了英國領先的蜂窩物聯網芯片和解決方案提供商Neul,還計劃以Neul為中心,打造一個全球級物聯網。

華為推出的NB-IoT芯片在硬幣大小的尺寸內集成了BB和AP、Flash和電池管理,并預留傳感器集成功能。其中AP包含三個ARM-M0內核,每個M0內核分別負責應用、安全、通信功能,這樣在方便進行功能管理的同時降低成本和功耗,后續推出的芯片還將會集成Soft SIM,進一步降低成本。

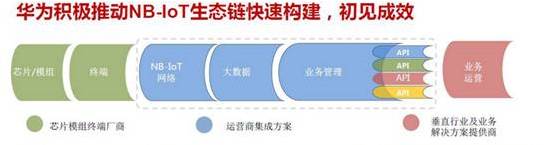

除了芯片以外,華為在NB-IoT領域的布局可謂是全方位覆蓋式的。

在去年的世界移動大會物聯網峰會上,華為正式面向全球發布了端到端NB-IoT解決方案,主要包括:Huawei Lite OS與NB-IoT芯片使能的智能化終端方案、平滑演進到NB-IoT的eNodeB基站、可支持Corein a Box或NFV切片靈活部署的IoT PacketCore、基于云化架構并具有大數據能力的IoT聯接管理平臺等,滿足了運營商IoT業務低功耗廣域覆蓋的核心需求。

另外在去年第二屆中國NB-IoT產業聯盟高峰論壇上,華為的NB-IoT項目負責人許海平更是表示了華為正在建設的開放實驗室將更好地為NB-IoT端到端業務服務。“從今年開始,華為在全球設立了七個開放實驗室,現已開放了兩個,一個是沃達豐,另外一個是華為的上研所。

開放實驗室主要是搭建整套的端到端NB-IoT環境,提供NB-IoT的芯片和模組,和一些關系比較密切的合作廠商一起來做端到端的對接,包括芯片模組的集成、后端的聯接管理平臺、業務服務器的對接等。

沃達豐的開放實驗室主要是針對的歐洲的合作廠商,上海的實驗室主要是針對中國區的,九月份還將在韓國成立一個open lab,意大利等國家也會相繼推進。”

高通在NB-IoT上的解決方案

高通認為在未來5年里,從物聯網的角度來說,LTE依然是發展基礎。3GPP Release 13下引入的NB-IoT將繼續隨著3GPP的發展而演進,大規模物聯網(Massive IoT)所需的低成本、低功耗等將依靠LTE NB-IoT技術從蜂窩連接的方面推動其發展,為物聯網5G技術發展打好基礎。

高通去年年初推了的MDM 9x07,支持Cat 4,最高支持150Mbps;另外一個是MDM 92071,支持Cat 1的標準;還有去年10月推出的MDM9206,支持CatM1,后期通過軟件升級可以支持NB-IoT。模塊OEM廠商預計于2017年初發布基于MDM9206、支持Cat M1的模塊,而對于Cat NB1的支持預計在此之后不久,通過軟件升級的方式實現。

另外,在目前的Release 13中,NB-IoT不支持VoLTE,不過在未來的Release 14中,高通就會嘗試增加語音功能的支持。隨著NBIoT不斷演進,高通希望它能為適用于5G的物聯網標準打下基礎。

通信運營商

包括中國、韓國、歐洲、中東、北美的多家主流運營商已經開展了基于pre-standard 的NB-IoT技術的試點,并開啟了端到端的技術和業務驗證。

1、中國電信

中國電信正在積極跟進NB-IoT技術發展,并正式立項對NB-IoT關鍵技術、終端和業務開展研發。在具體部署方案上,將基于全覆蓋的800M LTE網絡部署NB-IoT;基站同時支持LTE和NB-IoT與800MLTE基站共享基帶、射頻及天饋資源。同時,為了規避可能的頻率干擾,并考慮LTE800后續演進的靈活性,優先考慮獨立工作模式。

2、中國移動

對于中國移動來說,其公眾物聯網平臺自2014年11月底正式商用,截至今年6月,用戶已超過2700萬。目前,中國移動正加快推進全球統一標準窄帶物聯網產業成熟和物聯網應用創新,構建物聯網開放實驗室,促進芯片和模組成熟發展,打造一張低成本、低功耗、廣覆蓋、高可靠的公共物聯網,力爭2017年實現商用。?

3、中國聯通

中國聯通在2015年7月,建成并開放全球第一個NB-IoT新技術示范點;2016年上半年上海迪斯尼物聯網啟動商用;2015年-2016年開展了NB-IoT業務試點及試驗,目前正推進重點城市(北京、上海、廣州、深圳、銀川、長沙、福州)的NB-IoT商用部署,計劃在2017年實現規模商用,2018年則將開始全面推進國家范圍內的商用部署。

中國聯通部署在900MHz、1800MHz頻段,用于NB-IoT和VoLTE。在900MHz采用DSSS動態頻譜解決方案,在1800MHz連續覆蓋區域,部署5MHz帶寬的LTE,在沒有1800MHz連續覆蓋的區域,帶寬自動縮窄到 3MHz,但中心頻點保持不變,兩側空出的頻譜,自動部署14個GSM頻點。

其他廠商

從橫向來看,產業鏈每一環節都有NB-IoT、LoRa、Sigfox、ZETA、Ingenu等不同技術標準的廠商存在。

像Lora、Sigfox等,屬于工作在非授權頻段的技術,這類技術大多是非標、自定義實現;而像GSM、CDMA、WCDMA等較成熟的2G/3G蜂窩通信技術是工作在授權頻段的技術,這類技術基本都在3GPP(主要制定GSM、WCDMA、LTE及其演進技術的相關標準)或3GPP2(主要制定CDMA相關標準)等國際標準組織進行了標準定義。

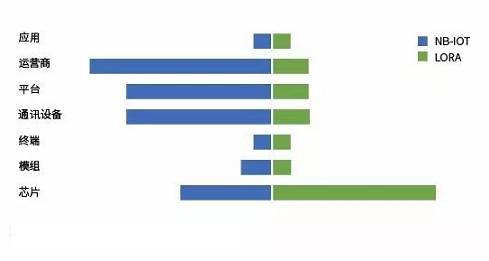

下面我們會選取目前已形成較為完善產業生態的NB-IoT和LoRa兩種技術標準,對每一環節的市場集中度進行大體預估,集中度的大小反映在下圖對應矩形框的長度,長度越長,集中度越高,長度越短。

在底層芯片領域

眾所周知,當前華為海思、高通、英特爾、MTK、中興微電子、大唐、展訊等廠商已有NB-IoT芯片的研發計劃和實施步驟,原有LTE芯片能力的廠商均可參與,沒法形成前2-3家壟斷大部分市場,不過由于這一領域的廠商數量并不多,因此也不會形成大量市場參與者,市場集中度會保持在50%以下;而在LoRa陣營中,目前射頻芯片供應集中在Semtech一家廠商,占據絕大多數市場份額,從而形成大于80%的市場集中度。

在模組環節

由于具備渠道、技術、規模的優勢,很多NB-IoT模組的出貨量應該掌握在原來擁有2G/3G/LTE模組產品線的廠商手中,這一群數量相對較多,再加上一些新的廠商進入該領域,故也無法形成較高的市場集中度;在LoRa模組群體中,原有廠商多為中小企業,在LoRa應用越來越多的情況下,還有不少廠商入局,使得整個市場形成相對充分競爭狀態,市場集中度較低。

在終端環節

由于低功耗廣域網絡通信技術是大量行業、消費終端所需要的,而終端的種類多種多樣,無法形成少數企業擁有大規模終端的市場,因此終端市場極為分散,市場集中度較低。

在通訊設備和平臺環節

由于華為、愛立信、中興、諾基亞等通訊設備廠商是NB-IoT標準的核心參與者和推動者,在蜂窩通信市場上,這些主流設備廠商占據絕大多數市場份額。

在NB-IoT的商用中,也不可避免占據絕大多數份額,可以說在這一環節的市場集中度較高,可能達到80%以上;而對于LoRa來說,一開始就有大量中小企業參與LoRa基站設備和管理平臺的研發和生產。

目前具備整體方案提供能力的廠商很多,因此并不能形成高市場集中度,而在國內中興通訊發起的中國LoRa應用聯盟(CLAA)推出的共享模式或在一定程度提升設備和平臺的集中度,但仍然不會達到NB-IoT在這一環節的高集中度。

在運營商環節

主流運營商非常明確會部署并運營NB-IoT網絡,也就是說,未來的NB-IoT網絡運營仍將集中在三大運營商手里,所以這一領域的市場集中度為100%;而對于LoRa網絡運營來說,由于要滿足各類政企行業用戶多樣化的需求,將來可能會出現多種形式的運營商,包括CLAA的跨地域云網絡運營商、行業級網絡運營商、企業私網運營商等,因此市場集中度非常低。

至于應用環節

不論是NB-IoT還是LoRa網絡,均要面對成千上萬多樣化的應用需求。這些物聯網的應用沒法形成如傳統通信時代數億級同質化應用業務,而是碎片化特點突出,即時同一行業中也有千差萬別的需求,因此應用環節不會形成高度的市場集中態勢。

總結來看,非常明顯的是NB-IoT的產業鏈上多個環節具有高度市場集中度,可以看出這一領域更多是巨頭主導;LoRa產業鏈上芯片環節形成高度市場集中度,其他環節皆是大量參與者的形態。

NB-IoT市場投資機會

目前NB-IoT市場炒作非常熱,產業鏈也包含了許多不同的硬件:芯片、模塊、終端設備等等,可以說給各個層面的企業及產業資本提供很大的機會,縱觀這些投資機會,DR君覺得以下兩個創投領域非常值得關注:

1、傳感器

NB-IoT無疑促進了物聯網的產業生態,讓傳感器可以深入到細分市場,帶來巨大的商業機會。全球傳感器產業到2020年前后將擁有接近3000億美元的市場規模,而有券商認為,中國企業將在這個千億級的傳感器市場中占有三分之一的份額,發展空間巨大。

2、應用

雖然底層硬件非常重要,但真正讓這些裝置發揮加值效果,體現數據的價值和利益分享的價值,還是需要為了特定服務目的開發的應用軟件,這些更是未來巨大的市場,將為進入該領域的業者和資本提供更大的機會。

相比面向娛樂和性能的物聯網應用,NB-IoT面向低端物聯網終端,更適合廣泛部署,在以智能抄表、智能停車、智能追蹤為代表的智能家居、智能城市、智能生產等領域的應用將會大放異彩。

從目前來看,全球基于蜂窩通信網絡的物聯網連接數約占總物聯網連接數的10%,據統計,2016年全球使用64億物聯網(IoT)設備,比2015年增長了30%,市場規模約為1200億元。根據前瞻產業研究院的預測,到2022年全球將有770億設備連接到物聯網,市場規模超萬億美元,其中NB-IoT未來將覆蓋30%的物聯網連接,達到232億個連接。

編輯:黃飛

?

工商網監

工商網監

評論