電子發燒友App

電子發燒友App

移動支付是指用戶使用手機等移動終端,對所消費的商品或服務進行賬務支付的一種支付方式。單位或個人通過移動設備、互聯網或者近距離傳感直接或間接向銀行金融機構發送支付指令產生貨幣支付與資金轉移行為,從而實現移動支付功能。移動支付將終端設備、互聯網、應用提供商以及金融機構相融合,為用戶提供貨幣支付、繳費等金融業務。

移動支付主要包括遠程支付和近場支付。遠程支付,指通過移動網絡,利用 短信 、GPRS等空中接口,和后臺支付系統建立連接,實現各種轉賬、消費等支付功能的支付方式;近場支付,指通過具有近距離無線通訊技術的移動終端實現信息交互,進行貨幣資金轉移的支付方式。

移動支付主要包括遠程支付與近場支付

遠程支付近場支付

依托技術信息通信技術和移動互聯網技術近距離無線通訊技術

支付場景線上交易線下支付

支付金額無額度限制,由資金來源賬戶的余額和規定時間內限額決定額度較小,國內目前相關產品對其帳戶余額均設有上限,最高1000元

硬件安全級別要求無特別要求,可使用移動網絡本身的SIM卡授權要求較高,需金融機構進行授權

資金賬戶話費、銀行賬戶和支付運營商提供的專門支付賬戶使用支付運營商提供的專門支付賬戶居多,也使用銀行賬戶

應用場景電子化程度高,購買過程簡單的產品、服務價格較低,購買行為頻繁的產品、服務

相對于遠程支付,近場支付在交易方式、硬件等方面擁有更高的安全性,且應用場景方面所受限制少、使用頻率更高,資金帳戶方面的適用范圍與遠程支付也基本一致,因此近場支付在使用上更具便捷性。而歷史經驗證明,便捷性是推動支付手段發展演變的直接原因,遠程支付最終會被近場支付替代。

中國產業信息網發布的《2014-2019年中國移動支付行業細分深度調研與發展機遇分析報告》指出:從全球移動支付發展的情況來看, 2014年全球移動支付交易值將達到3,250億美元,與2013年2,354億美元的交易價值相比,增長達38%,而在可預見的未來,全球移動支付市場仍將維持在40%左右的復合增速持續快跑。

2011-2016年全球移動支付交易量復合年均增長率近50%:十億美元

區域的角度看,亞太地區的移動支付交易值將達到740億美元,增長38%。其中,日本、韓國和新加坡等移動支付市場發展成熟,在全球都處于領先地位,而印度、中國等新興市場的部署正在推動該地區移動支付市場規模的快速健康增長。

隨著3G乃至4G技術的不斷發展,中國移動互聯網迅速崛起。移動互聯時代顛覆了桌面互聯網時代人類生產、生活的方式,創造了新的信息傳播模式和商業模式。2013年,我國網民規模達6.18億,較2012年新增5358萬人;手機網民規模達5億,較2012年新增8009萬人,網民中使用手機上網的人群占比由2012年底的74.5%提升至81.0%,手機網民規模繼續保持穩定增長。

2014年2月17日,央行網站發布2013年支付體系運行總體情況。電子支付業務增長較快,移動支付業務則保持數倍的超高位增長。2013年,全國共發生電子支付業務257.83億筆,金額1,075.2萬億元,同比分別增長27.4%和29.5%。移動支付業務16.74億筆,金額9.64萬億元,同比分別增長212.9%和317.6%。

移動互聯網加速發展,相關的行業也經歷著深刻的變革,而各商家均意圖趁行業變革之際,率先進入移動互聯領域,爭奪市場份額。其中,移動支付這塊大蛋糕,涉及金融業、餐飲業、零售業等多類行業,支持從線上到線下支付的多種應用場景,是重要的移動互聯應用入口。

“得入口者得用戶”,擁有了用戶便擁有了價值變現的可能。移動支付未來的變現方式有多種,比如在大數據時代,利用海量的用戶支付數據,可以了解用戶的消費偏好、消費能力和消費種類,以此為基礎進行精準營銷,可以獲得任何時代都無法企及的高性價比營銷收入。移動支付戰略位置如此重要,因此也成為各商家爭奪的重點。未來現金及銀行卡交易將逐步被移動支付所取代已基本可以預見,未來移動支付趨勢不可逆轉。

NFC支付終將成為移動支付發展的終極狀態

移動支付發展可大致分為三個階段,分別為移動互聯網遠程支付、O2O電子商務支付以及近場支付。

1)移動互聯網遠程支付

即基于移動互聯網把PC端照搬過來的模式。典型代表為支付寶手機客戶端、銀行網銀手機客戶端等。

2)O2O電子商務支付

目前互聯網支付巨頭紛紛針對這一領域推出一些創新支付形態,從而為移動支付產業帶來一個短期的高速增長態勢。該類支付技術的典型代表主要有四種,分別為二維碼支付、聲波支付、手機刷卡器支付和基于LBS技術的iBeacon。

其中,二維碼本身是一種可讀性的條碼,終端設備在掃描和識別了這些數據之后取得支付數據,并借助網絡實現遠程支付,過程簡單,對設備要求低,因而應用最為廣泛,但帶來的問題是安全風險高;聲波支付利用聲波的傳輸,完成兩個設備的近場識別,進而借助網絡實現支付,目前支付寶錢包和中國銀行“中銀易商”客戶端已運用該功能;手機刷卡器是讀取磁條卡信息的外接設備,通過手機設備上的3.5mm音頻插孔來傳輸數據,刷卡器本身沒有支付功能,需借助支付軟件的配合才能完成支付、收單功能,目前推出手機刷卡器產品的公司國外有Square,國內有拉卡拉、盒子支付等,但國內因收單方POS端受到管制,只能在個人客戶中應用;LBS(Location Based Service,基于位置的服務)技術以iBeacon為代表,是基于藍牙4.0低能耗版協議所開發的技術,商家可通過部署iBeacons基站實現室內定位,但定位精度最高只能達到1m,定位精度的不夠從而導致其在支付領域困難重重,目前iBeacon在支付領域的應用尚處構想狀態。

此外,O2O電商支付技術中的二維碼、聲波、手機刷卡器支付功能均需借助網絡才能實現,因此其連接速度也受到網絡限制,用戶體驗差強人意。

3)近場支付

隨著近場行業標準、受理環境、應用場景、應用內容等基礎條件的逐步成熟,近場支付將會迎來市場的爆發式放量。典型代表即NFC支付技術,目前全球成功的案例為日本最大運營商NTT DoCoMo推行的手機錢包業務“Osaifu-keitai”,2013年其手機錢包用戶滲透率已超過70%。

當前我國移動支付市場正處在第二階段向第三階段轉變的時期,二維碼、聲波、LBS等移動互聯網交互技術只是NFC等近場支付方式全面推廣完成前的過渡手段。

常見的近場支付技術還包括NFC、藍牙、紅外線等,NFC支付優勢明顯,未來將居于主導地位。

在能耗方面,相對于低能耗藍牙比紅外線低,NFC對能耗要求更低,即使在電池沒電的情況下,具有NFC功能的手機依然可以通過其射頻模塊激發來完成電子支付。

在便捷性方面,紅外線信號具有方向性,低能耗藍牙建立時間很短,NFC所需的建立時間也非常短,尤其適合地鐵、公交等快速通過類應用場景。

在傳輸距離方面,NFC小于0.1m,達到厘米級,而藍牙和紅外線的傳輸距離都在米級甚至十米級,較短的控制距離使NFC精確度較高,在近場支付中獨具優勢。

另外,在安全性方面,紅外線保密性差,藍牙通過軟件加密,而NFC的卡或終端內置SE安全芯片,通過密鑰認證來保證安全性。

由此我們可以看出,無論是功耗、還是便捷性、精確度、甚至還有安全性,NFC都是目前最適合近場支付的一種技術,從技術評估的角度,NFC將會成為近場支付的主流技術。

近場支付技術中,NFC具有明顯優勢

技術性能低功耗藍牙(ibeacon)紅外線NFC

終端普及率高高較低

能耗中高低

安全性中,軟件實現低高,硬件實現

傳輸距離≤50m≤3m≤0.1m

傳輸速度200Kb/s115Kb/s規劃速率可達868Kb/s

建立時間3ms0.5s0.1s

獨立存儲功能無無有

資料來源:中國產業信息網整理

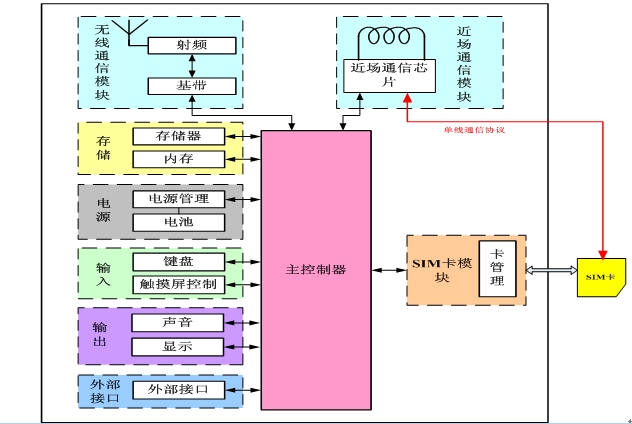

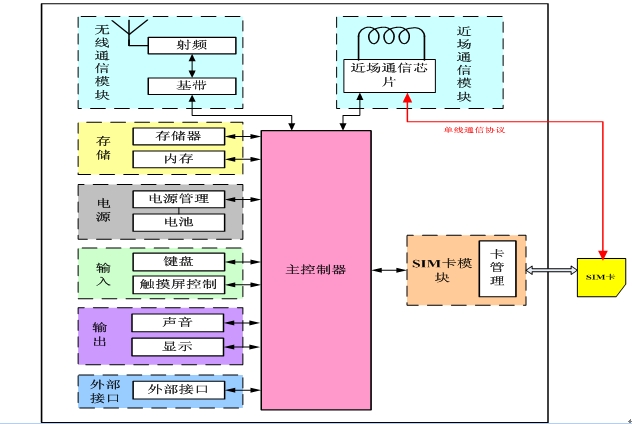

NFC(Near Field Communication)近距離無線通訊是目前近場支付的主流技術,它是一種短距離的高頻無線通訊技術,允許電子設備之間進行非接觸式點對點數據傳輸。

NFC技術支持三種工作模式,分別是卡模式、閱讀器模式和點對點模式。三種工作模式適用于不同的應用場景,主要應用場景分為支付類應用和非支付類應用。

支付的便利性是推動移動支付發展的根本原因,而近場支付無疑將為用戶提供更便捷的支付方式,這也將是推動近場支付發展的內生動力。在2013年用戶期待使用的手機支付方式調查當中,近場刷手機支付的用戶占比最高,達到了23.5%,而二維碼為代表的條碼支付在用戶期待方面甚至不及近場支付一半的水平。顯然,NFC近場支付有著巨大的潛在市場需求空間。

2013年中國移動支付用戶期待使用的支付方式

標準之爭曾經是阻礙中國近場支付大規模應用的攔路虎。國內移動支付市場中,銀聯與運營商各自均具有強大的競爭實力,但卻在移動支付標準上存在著分歧。銀聯主導的13.56MHz標準和移動主導的2.4GHz標準之爭歷時多年,嚴重阻礙了移動支付行業的發展進程。

在具體解決方案上,包括移動主推2.4GHZ的RF-SIM方案,電信提出的SIM-PASS方案,以及NFC手機方案。三種方案各有優勢,卻由于銀行、運營商兩大陣營勢均力敵,中國近場支付市場一直處于混亂狀態。

中國近場支付技術解決方案

NFC雙界面SIM 卡RF-SIM

工作頻段13.56MHz13.56MHz2.4GHz

工作模式卡模式、閱讀器、點對點模式被動模式被動模式

對手機的要求需要對手機硬件電路進行改造,要求手機至少內置NFC芯片不需要對手機硬件電路進行改動,但由于RF天線較大,并要貼在手機后蓋上,對手機尺寸有要求由于2.4GHz的RF天線可以集成在SIM卡中,無須對手機做任何改造

穩定性天線內置在手機中,穩定性較高天線連接的可靠性低,故穩定性較差載波可穿越厚重的電池和手機后蓋,穩定性較高

資料來源:中國產業信息網整理

2012年11月,中國人民銀行發布中國金融移動支付系列技術標準,明確提出金融行業標準以13.56MHZ作為近場支付非接觸通信技術的基礎,2.4GHZ只可在封閉環境比如城市公交或校園網內繼續試點使用,不允許進入金融流通領域。近場支付標準之爭終于得以平息。

移動支付標準大事記

時間事件

2012 年4 月中國人民銀行聯合銀行、銀聯、運營商成立移動支付標準編寫組,進行移動支付標準的編寫,13.56MHz標準基本被確定為行業標準。

2012 年6 月中國移動與中國銀聯高調簽署移動支付業務合作協議,中國移動表示全面支持推進13.56MHz標準,合作推動移動支付發展。

2012 年7 月中國人民銀行發布了《中國移動支付技術標準體系研究報告》。

2012 年11 月中國人民銀行、工信部、國標委的相關司局組織銀聯和三大電信運營商召開了移動支付工作研討會,明確指出近場支付采用13.56MHz標準,2.45GHz方案僅用于封閉應用環境,不允許進入金融流通領域。

2012 年12 月央行發布移動支付技術標準,涵蓋應用基礎、安全保障、設備、支付應用、聯網通用5大類35項標準,明確各項系統性技術要求。

資料來源:中國產業信息網整理

NFC-SWP方案已成中國NFC支付主要技術標準。在NFC-SIM技術下,根據SE安全模塊所處的位置不同分為三種解決方案,即NFC-SWP方案、全終端方案和NFC-SD方案。

未來NFC基本確定會成為中國手機標配功能。在2012年6月,中國移動與銀聯已簽訂《關于移動支付業務合作框架協議》,就采取NFC-SWP技術標準達成一致意見。目前,中國移動、中國聯通及中國電信均已著手重點推廣基于該方案的NFC手機錢包業務。

三大運營商移動支付業務推廣計劃

運營商推廣計劃

中國移動中國移動計劃2014年NFC手機產品銷售3000萬部,各終端合作伙伴在2014年6月30日前送測的LTE高、中、低端產品中,各檔需至少有一款產品具備NFC功能,且該產品應在首次上市時就具備NFC功能。未來2-3年,NFC手機將成為客戶標配;同時,眾多客戶將更換成帶有NFC的SIM卡。中國移動手機錢包業務在未來3-4 年有望突破3 億規模。

中國聯通2000元以上集采手機將標配NFC,預計2014 年也將有千萬張量級的SWP-SIM 卡采購,并將推出150款以上4G 手機。

中國電信2014年1月起,新上市的終端將逐步加入NFC功能,4G終端將全部具備NFC,支持“天翼手機錢包”業務;另外,2014 年集中采購6300 萬張NFC 卡,其中1300 萬張4G LTE 卡和5000 萬張3G NFC 卡。

統一技術標準的確立為近場支付產業的發展奠定了物理基礎,有利于營造產業鏈各方開放、合作、共贏的良好局面,推動我國移動支付集約化和規模化發展進程,并為業務拓展、產品創新和與國際市場接軌預留出廣闊的空間。

工商網監

工商網監

評論