電子發(fā)燒友App

電子發(fā)燒友App

在物聯(lián)網(wǎng)圈浸泡已久的各位,料想都會(huì)非常關(guān)注IoT的整體動(dòng)向,最近的一批事件將迷霧層層撥開(kāi),主流動(dòng)向的輪廓似乎漸漸清晰:

●小米在港IPO發(fā)行價(jià)最終定在17港元/股,小米上市估值約為540億美元,將于明天(7月9日)正式掛牌。

●經(jīng)由“綠色通道”快速過(guò)會(huì)的工業(yè)富聯(lián),在上市3天便開(kāi)始一路下挫,走出巨大的下跌拋物線,跌幅超過(guò)30%。

●收購(gòu)了摩拜之后的美團(tuán)同樣啟動(dòng)了赴港IPO,公開(kāi)信息顯示,美團(tuán)上輪融資是2017年10月,估值300億美元。

●在三大運(yùn)營(yíng)商卯足了勁布局5G的同時(shí),中國(guó)鐵塔已獲得港交所上市委員會(huì)的正式批準(zhǔn),最快預(yù)計(jì)7月26日掛牌,高盛對(duì)其的估值為2690~3400億元。

小米、富士康、摩拜…都是IoT領(lǐng)域的重點(diǎn)企業(yè),上述公司引發(fā)的連鎖反應(yīng)仍在持續(xù),并由此在業(yè)內(nèi)引發(fā)了頗多討論。尤其在小米估值“減半”和工業(yè)富聯(lián)股價(jià)“暴跌”之后,物聯(lián)網(wǎng)領(lǐng)域是否還值得投入,接下來(lái)如何進(jìn)行合理布局,這一略顯沉重的話題引發(fā)了業(yè)內(nèi)不同的思考和意見(jiàn)。因此,通過(guò)本文分享一些我的粗淺思考:

●這些公司的集體上市對(duì)IoT意味著什么?

●IoT未來(lái)的走勢(shì)該如何判斷?

●為什么當(dāng)下是布局IoT的最佳時(shí)機(jī)?

1 大批企業(yè)將與IoT發(fā)生關(guān)系

從整體趨勢(shì)上來(lái)講,物聯(lián)網(wǎng)是由一個(gè)技術(shù)與需求構(gòu)成的合力推動(dòng),具有自身發(fā)展周期限制的螺旋式漸進(jìn)領(lǐng)域,從物聯(lián)網(wǎng)概念誕生至今,業(yè)內(nèi)已經(jīng)迎來(lái)了一波接一波的上市浪潮。

1991年Kevin Ashton教授首次提出了物聯(lián)網(wǎng)這個(gè)名詞,2005年國(guó)際電信聯(lián)盟ITU發(fā)布《互聯(lián)網(wǎng)報(bào)告2005:物聯(lián)網(wǎng)》,2009年IBM提出智慧地球,同時(shí),物聯(lián)網(wǎng)這一新興趨勢(shì)在國(guó)內(nèi)逐步升溫,迅速發(fā)酵。

在技術(shù)大刀闊斧發(fā)展的同時(shí),相伴的是一批批傳感器、RFID、智慧城市企業(yè)的先后上市。如今RFID和智慧城市企業(yè)均已步入成熟期,涉及RFID相關(guān)業(yè)務(wù)的上市已達(dá)30余家,涉足智慧城市的上市公司更是多達(dá)近百家。

在隨后的發(fā)展歷程中,產(chǎn)業(yè)的迭代速度明顯提升。未來(lái)幾年,我們很有可能見(jiàn)證一批創(chuàng)立于2010年之后,圍繞可穿戴設(shè)備、智能家居、消費(fèi)端IoT平臺(tái)進(jìn)行布局的IoT企業(yè)進(jìn)入上市階段。小米已經(jīng)在追逐自己的硬件巔峰夢(mèng),歐瑞博、艾拉物聯(lián)、博聯(lián)們的IPO計(jì)劃還遠(yuǎn)嗎?

無(wú)疑,二級(jí)市場(chǎng)對(duì)于這批物聯(lián)網(wǎng)企業(yè)的估值,直接影響著尚在蹣跚學(xué)步階段的IoT初創(chuàng)企業(yè)的生存狀態(tài)。當(dāng)下的智能家居、工業(yè)物聯(lián)網(wǎng),隨后的低功耗廣域網(wǎng)、物聯(lián)網(wǎng)安全、AI芯片、邊緣智能、工業(yè)大數(shù)據(jù)等領(lǐng)域,都有可能受到不同程度的波及。

通過(guò)近期二級(jí)市場(chǎng)對(duì)于小米和工業(yè)富聯(lián)的冷靜反饋,我們可以明顯感受到,雖然二級(jí)市場(chǎng)有更多資源可以支持企業(yè)的長(zhǎng)期發(fā)展,但也要求企業(yè)必須按照二級(jí)市場(chǎng)的固有規(guī)則和價(jià)值觀行事。

一方面硬套概念和密集炒作不一定是加分項(xiàng),還有可能適得其反;另一方面,二級(jí)市場(chǎng)不會(huì)承擔(dān)來(lái)自一級(jí)市場(chǎng)的估值壓力,企業(yè)要用“真槍實(shí)彈”的事實(shí)數(shù)據(jù)與合法合規(guī)來(lái)打“赤膊戰(zhàn)”。

與其在迷茫和多變的行情中焦慮,不如緊緊抓牢萬(wàn)變中的不變來(lái)堅(jiān)定信心。無(wú)論市場(chǎng)對(duì)于物聯(lián)網(wǎng)企業(yè)的現(xiàn)有估值如何認(rèn)定,IoT作為技術(shù)與需求雙重驅(qū)動(dòng)型賽道的本質(zhì)不會(huì)變化,IoT為市場(chǎng)持續(xù)輸出全新方法論的本質(zhì)也不會(huì)變。

從行業(yè)發(fā)展的角度來(lái)看,無(wú)論是消費(fèi)升級(jí),還是制造業(yè)轉(zhuǎn)型,都與IoT密不可分。

跳出“唯技術(shù)”的視角,IoT帶來(lái)得更多的是消費(fèi)者或者制造業(yè)解決各種問(wèn)題的深度和效率的改進(jìn)。以制造業(yè)為例,早在2010年,我國(guó)就已成為世界第一制造業(yè)大國(guó)。未來(lái),這一地位不會(huì)變化,但當(dāng)國(guó)內(nèi)勞動(dòng)人口出現(xiàn)劉易斯拐點(diǎn)之后,制造業(yè)“大而不強(qiáng)”的問(wèn)題勢(shì)必要正面應(yīng)對(duì)。

根據(jù)官方數(shù)據(jù),2010年美國(guó)制造業(yè)總產(chǎn)值僅僅比中國(guó)低0.4%,中國(guó)制造業(yè)從業(yè)人數(shù)為11444.5萬(wàn)人,而美國(guó)制造業(yè)只雇傭了1150萬(wàn)名工人,約為中國(guó)的十分之一。

在這一龐大的“存量”市場(chǎng)中,蘊(yùn)含著巨大的“增量”機(jī)遇。工業(yè)機(jī)器人、工業(yè)云平臺(tái)、兩化融合技術(shù)以及各種垂直行業(yè)APP,都是為了更好的解決制造業(yè)現(xiàn)有瓶頸問(wèn)題、提質(zhì)增效服務(wù)。

從產(chǎn)業(yè)環(huán)節(jié)的角度來(lái)看,IoT的演進(jìn)帶來(lái)了方法論層面的變革。

以目前炙手可熱的芯片為例,原有通用性芯片的發(fā)展思路顯然不能滿足萬(wàn)物互聯(lián)的需求。現(xiàn)有產(chǎn)能根本無(wú)法滿足IoT的大量部署,同時(shí),IoT芯片需要為不同場(chǎng)景的應(yīng)用量身定制,算法更優(yōu)化、功耗與成本更低都是顯而易見(jiàn)的細(xì)化方向。

因此,IoT為下一代芯片的演進(jìn)帶來(lái)了全新的方法論,就是針對(duì)不同場(chǎng)景研發(fā)針對(duì)不同垂直領(lǐng)域的芯片。與之相應(yīng)的事實(shí)是,你看到越來(lái)越多的IoT公司正在自行研發(fā)芯片,滿足智能家居、智能音箱、智能攝像頭、自動(dòng)駕駛汽車(chē)等特定場(chǎng)景的應(yīng)用。

從大國(guó)博弈的角度來(lái)看,中國(guó)不可能在高科技方面讓步,IoT作為智能化的重要抓手,事關(guān)未來(lái)諸多層面的話語(yǔ)權(quán)。

在此前的文章《從IoT視角解讀中美貿(mào)易之爭(zhēng),守住生態(tài)命門(mén),重構(gòu)全球化版圖》中,我曾經(jīng)分析過(guò),美國(guó)對(duì)華貿(mào)易戰(zhàn)的理論基礎(chǔ)之一,就是經(jīng)濟(jì)學(xué)家薩繆爾森Paul A. Samuelson提出的關(guān)于兩國(guó)貿(mào)易模型的思考。

他提出,當(dāng)一個(gè)國(guó)家在以前并沒(méi)有比較優(yōu)勢(shì)的行業(yè)(比如高科技),突然取得生產(chǎn)力的巨大進(jìn)步時(shí),貿(mào)易未必會(huì)再是雙方受益的,(中國(guó)在高科技領(lǐng)域的進(jìn)步)有可能永久的損害美國(guó)利益。

所以,美國(guó)對(duì)于“中國(guó)制造2025”尤其緊張,在美方清單中包含的某些高科技產(chǎn)品,中國(guó)根本還沒(méi)對(duì)美國(guó)出口,比如中國(guó)自己的大飛機(jī)還沒(méi)造出來(lái),美國(guó)就已經(jīng)開(kāi)始加征關(guān)稅。正如上文提到,作為制造業(yè)轉(zhuǎn)型的翹板和AI等技術(shù)落地場(chǎng)景的重要支撐,IoT領(lǐng)域的持續(xù)變革對(duì)于產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化尤為關(guān)鍵。

看到了中國(guó)在IoT領(lǐng)域的發(fā)展?jié)摿εc勢(shì)頭,最近知名市場(chǎng)研究機(jī)構(gòu)IDC與GSMA均給予中國(guó)物聯(lián)網(wǎng)市場(chǎng)正面評(píng)價(jià)。

IDC報(bào)告名為《2018年上半年全球物聯(lián)網(wǎng)支出指南》,GSMA報(bào)告名為《大中華區(qū)引領(lǐng)全球工業(yè)物聯(lián)網(wǎng)發(fā)展與創(chuàng)新》。

據(jù)IDC分析,到2022年全球物聯(lián)網(wǎng)支出將達(dá)到1.2萬(wàn)億美元,2017年至2022年期間復(fù)合年增長(zhǎng)率CAGR為13.6%。其中,中國(guó)物聯(lián)網(wǎng)支出規(guī)模將達(dá)到3千億美元,在全球的物聯(lián)網(wǎng)市場(chǎng)中占比超過(guò)1/4,超越美國(guó)成為全球最大的物聯(lián)網(wǎng)市場(chǎng)。

GSMA預(yù)估,到2025年,全球工業(yè)物聯(lián)網(wǎng)連接數(shù)將達(dá)到138億,其中大中華地區(qū)的連接數(shù)約為41億,約占全球市場(chǎng)的三分之一。

2 能見(jiàn)度提升,IoT無(wú)懼真實(shí)

再來(lái)說(shuō)說(shuō)由小米與工業(yè)富聯(lián)等公司扎堆上市所激起的漣漪。

我們都知道,對(duì)于早期企業(yè)進(jìn)行估值是很困難的一件事,而且經(jīng)常是一個(gè)主觀的過(guò)程,需要在數(shù)據(jù)不充分的情況下根據(jù)假設(shè)進(jìn)行判斷。

小米與工業(yè)富聯(lián)的上市,對(duì)于物聯(lián)網(wǎng)領(lǐng)域的最大意義在于,提升了IoT企業(yè)估值的能見(jiàn)度,并且褪去噱頭和炒作的把戲,讓IoT在資本市場(chǎng)洗盡鉛華,以真實(shí)的面貌被對(duì)待和評(píng)價(jià)。

先從小米說(shuō)起。早先各種市場(chǎng)傳言則稱,小米的估值為700-1000億美元,雷軍曾說(shuō)“總不致于550億美元都不值”,沒(méi)想到一語(yǔ)成地。小米在上市前通過(guò)媒體過(guò)度炒作公司估值,這一涉嫌有違“靜默期”法律要求的做法,不禁讓人擔(dān)憂其長(zhǎng)期發(fā)展的底氣。

對(duì)于小米的估值,爭(zhēng)論的焦點(diǎn)在于如何定義小米公司。雷軍和公司管理層對(duì)外傳達(dá)的是,小米是一家純正的互聯(lián)網(wǎng)公司。

但從小米披露的實(shí)際業(yè)績(jī)中,報(bào)告期內(nèi),互聯(lián)網(wǎng)服務(wù)業(yè)務(wù)占營(yíng)業(yè)收入的比例分別為4.8%、9.6%和8.6%,主要來(lái)自于廣告推廣和移動(dòng)游戲業(yè)務(wù)。來(lái)自智能手機(jī)的銷(xiāo)售收入分別為537.15億元、487.64億元和805.64億元,占主營(yíng)業(yè)務(wù)收入的比例分別為80.40%、71.26%和70.28%。

小米是互聯(lián)網(wǎng)公司的這一定位很難達(dá)成共識(shí),畢竟金融是一門(mén)科學(xué),企業(yè)估值更是一項(xiàng)以數(shù)據(jù)為“準(zhǔn)繩”的技術(shù)活。

把小米定義為IoT新消費(fèi)與新零售公司恐怕更為準(zhǔn)確。根據(jù)國(guó)金證券研究所預(yù)測(cè),3年內(nèi)小米超過(guò)50%的營(yíng)業(yè)利潤(rùn)有可能來(lái)自于消費(fèi)IoT業(yè)務(wù)線。

小米的宏偉目標(biāo)是促進(jìn)各種智能家居產(chǎn)品間的互聯(lián)互通,利用IoT平臺(tái)構(gòu)建豐富的生活場(chǎng)景,用大數(shù)據(jù)實(shí)現(xiàn)用戶間的交叉引流。但從數(shù)據(jù)監(jiān)測(cè)的結(jié)果來(lái)看,當(dāng)前消費(fèi)者購(gòu)買(mǎi)智能家電主要仍是嘗鮮心態(tài),使用一段時(shí)間之后便回歸到產(chǎn)品的基本功能,不再為廠家引導(dǎo)的智能聯(lián)網(wǎng)能力貢獻(xiàn)興趣和有效數(shù)據(jù)。

因此,判斷小米生態(tài)鏈的業(yè)務(wù)發(fā)展,不得不暫時(shí)拋開(kāi)“智能互聯(lián)”的概念,回歸到消費(fèi)電子產(chǎn)品的本質(zhì)。

小米的核心優(yōu)勢(shì)在于通過(guò)前期積累的大量消費(fèi)者數(shù)據(jù),精準(zhǔn)進(jìn)行用戶畫(huà)像和反向產(chǎn)品定義,打造隨意購(gòu)買(mǎi)而不會(huì)出錯(cuò)的科技消費(fèi)品。

相較于傳統(tǒng)消費(fèi)品公司,小米已積累了超過(guò)230PB海量的用戶數(shù)據(jù),其中既包括了性別、年齡、地域等用戶畫(huà)像數(shù)據(jù),也包括興趣愛(ài)好、上網(wǎng)行為等用戶行為數(shù)據(jù),以及體型、運(yùn)動(dòng)量、睡眠和基礎(chǔ)代謝等健康數(shù)據(jù)。

小米通過(guò)積極利用自有的數(shù)據(jù)資源,把握消費(fèi)者喜好逆向設(shè)計(jì)產(chǎn)品,并在線下店選址、商品組合和配貨上進(jìn)行探索,做到外觀、配件、包裝等風(fēng)格一貫,功能與型號(hào)精簡(jiǎn)。盡量選擇不冒風(fēng)險(xiǎn),不需要教育消費(fèi)者的產(chǎn)品,以滿足中低端大規(guī)模普適性需求為目標(biāo),確保能有一個(gè)足夠大的用戶池,減少試錯(cuò)成本,提高底層基數(shù)。

基于這種發(fā)展路線,小米不太可能引起IoT消費(fèi)電子產(chǎn)品的創(chuàng)新與變革,而是通過(guò)“降維攻擊”,促進(jìn)制造與銷(xiāo)售環(huán)節(jié)的效率提升。

對(duì)于部分傳統(tǒng)小家電和生活耗材產(chǎn)品,制造端市場(chǎng)份額分散,分銷(xiāo)渠道層級(jí)復(fù)雜、終端加價(jià)率高,采用小米思維進(jìn)行革傳統(tǒng)模式的命,很容易切得一塊市場(chǎng)蛋糕。

對(duì)于新型IoT電子消費(fèi)品,包括智能手環(huán)、智能音箱、平衡車(chē)等,因?yàn)楫a(chǎn)業(yè)鏈較新,小米從一開(kāi)始便運(yùn)用在手機(jī)供應(yīng)鏈端積累的資源優(yōu)勢(shì),以低價(jià)切入市場(chǎng),培養(yǎng)消費(fèi)者使用習(xí)慣。79元智能手環(huán),299元智能音箱,小米成功的把千元定位的智能新品拉低到百元接地氣的售價(jià)。

但低價(jià)占領(lǐng)現(xiàn)有市場(chǎng),并不意味著就能擁抱未來(lái)。消費(fèi)電子產(chǎn)品具有天然的用戶圈層,在低價(jià)嘗鮮之后,很大一部分消費(fèi)者仍將回到自己所在的圈層,購(gòu)買(mǎi)品質(zhì)和價(jià)格與其口味相符的產(chǎn)品。若想改變用戶的“固有圈層”,其難度相當(dāng)與抵抗科技圈的“階級(jí)固化”。

在小米的盈利模式尚未完全成型與驗(yàn)證之時(shí),想獲得1000億美元市值,至少還需要2-3年。作為登陸國(guó)際資本市場(chǎng)的身先士卒者,小米的經(jīng)歷為我們合理判斷IoT在消費(fèi)端的發(fā)展現(xiàn)狀以及二級(jí)市場(chǎng)的評(píng)判標(biāo)準(zhǔn),建立了清晰的認(rèn)知。

目前很多IoT企業(yè)還難以找到適合的可比對(duì)標(biāo)公司,而在資本市場(chǎng)中,公司定位和行業(yè)歸屬問(wèn)題的判斷,并不取決于管理層的一廂情愿,而是要用事實(shí)和業(yè)績(jī)來(lái)說(shuō)話。

與小米的情況頗為不同,經(jīng)由“綠色通道”快速上市的工業(yè)富聯(lián),在上市交易前,多家機(jī)構(gòu)在測(cè)算其估值時(shí),認(rèn)為總市值有望達(dá)到6000億元,上市后工業(yè)富聯(lián)市值的確也曾一度高達(dá)5000億元。

好景不長(zhǎng),在其上市3天后,工業(yè)富聯(lián)股價(jià)開(kāi)始一路下挫,從6月13日的最高點(diǎn)每股26.36元下跌到了7月6日的每股17.23元,跌幅超過(guò)30%,市值下跌接近1600億元,有媒體調(diào)侃稱已經(jīng)跌去了整整一個(gè)中國(guó)聯(lián)通。

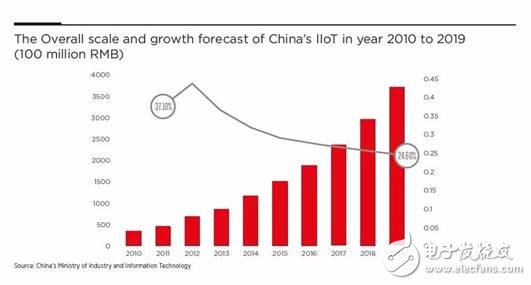

上市之時(shí),工業(yè)富聯(lián)對(duì)自身的定位有了全新的解讀,她對(duì)自己的認(rèn)知已經(jīng)脫離了“當(dāng)下時(shí)刻”的純粹代工廠和制造商身份,而是升華到了“面向未來(lái)”的綜合方案提供商的高度,提供工業(yè)互聯(lián)網(wǎng)IIoT方案與服務(wù)。

2017年,工業(yè)富聯(lián)跟隨著大批工業(yè)互聯(lián)網(wǎng)操作系統(tǒng)的腳步,開(kāi)發(fā)了自有IIoT平臺(tái)BEACON,探索將數(shù)字技術(shù)與其3C設(shè)備、零件、通路等領(lǐng)域的專業(yè)優(yōu)勢(shì)結(jié)合,向行業(yè)領(lǐng)先的工業(yè)互聯(lián)網(wǎng)公司轉(zhuǎn)型。

但實(shí)現(xiàn)可供自身使用的IIoT平臺(tái),和實(shí)現(xiàn)可供3C電子制造行業(yè)使用的IIoT平臺(tái),是徹底不同的兩件事。實(shí)現(xiàn)可供3C電子制造行業(yè)使用的IIoT平臺(tái),和實(shí)現(xiàn)可供其它垂直行業(yè)使用的IIoT平臺(tái),又是徹底不同的兩件事。

從實(shí)際情況來(lái)看,工業(yè)富聯(lián)顯然距離工業(yè)互聯(lián)網(wǎng)平臺(tái)型企業(yè)的愿景尚遠(yuǎn),整體上難以擺脫一個(gè)中低端加工企業(yè)的窠臼,加之受到蘋(píng)果訂單量全球銳減20%,以及整體市場(chǎng)環(huán)境的影響,在當(dāng)前階段出現(xiàn)暴跌并不意外。

根據(jù)香港某證券公司測(cè)算,工業(yè)富聯(lián)還要從當(dāng)前股價(jià)下跌近30%才能吸引到投資者。

在此前的文章《GE撞得頭破血流的工業(yè)互聯(lián)網(wǎng)之路,富士康試圖走到底?》中,我曾經(jīng)提到,就工業(yè)互聯(lián)網(wǎng)自身而言,其平臺(tái)化發(fā)展的可行性尚未充分自證。

雖然工業(yè)互聯(lián)網(wǎng)云平臺(tái)看似成為了各家制造企業(yè)的必選項(xiàng),開(kāi)展得如火如荼,但是不同企業(yè)所處環(huán)境和自身情況有很大差異,發(fā)展階段和實(shí)際痛點(diǎn)也有不同,導(dǎo)致各個(gè)企業(yè)之間的成功經(jīng)驗(yàn)和模式難以快速?gòu)?fù)制。加之各個(gè)企業(yè)對(duì)自身數(shù)據(jù)安全性與私密性的考慮,目前IIoT平臺(tái)仍舊以項(xiàng)目式定制化的方式推進(jìn)IIoT的部署,并未形成整合所有應(yīng)用的通用型能力平臺(tái)。

另一方面,越來(lái)越多的制造企業(yè)用實(shí)踐證明了相反的結(jié)論,工業(yè)數(shù)字化是垂直的、碎片的。

無(wú)論是對(duì)于消費(fèi)物聯(lián)網(wǎng)還是工業(yè)物聯(lián)網(wǎng),除了要有耐心,還是要有耐心。

3 為什么IoT in All的時(shí)機(jī)已到?

我認(rèn)為當(dāng)下是布局IoT的最佳時(shí)機(jī),原因有二。

首先,從產(chǎn)業(yè)基礎(chǔ)設(shè)施升級(jí)的角度來(lái)看,往往當(dāng)?shù)讓蛹夹g(shù)發(fā)展到一定階段以后,全新的機(jī)遇會(huì)逐漸顯現(xiàn)出來(lái),當(dāng)下觸發(fā)這一變革的正是5G。

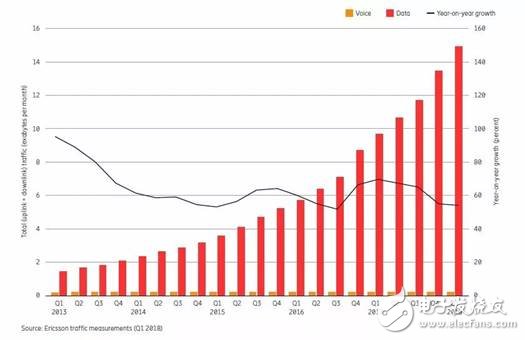

各大運(yùn)營(yíng)商對(duì)于5G基礎(chǔ)設(shè)施的布局已經(jīng)啟動(dòng),根據(jù)愛(ài)立信、GSMA等機(jī)構(gòu)預(yù)測(cè),自動(dòng)駕駛汽車(chē)、無(wú)人機(jī)、制造業(yè)…僅僅是5G應(yīng)用的開(kāi)始,她將帶動(dòng)智能設(shè)備的爆發(fā),進(jìn)而徹底改變我們的生活。

如果說(shuō)此前的移動(dòng)通信主要解決人與人之間的通信問(wèn)題,隨著5G的到來(lái),大家徹底將目標(biāo)指向了萬(wàn)物互聯(lián),預(yù)計(jì)千億量級(jí)的設(shè)備將接入5G網(wǎng)絡(luò)。比如,5G一個(gè)重要行業(yè)應(yīng)用就是面向工業(yè)物聯(lián)網(wǎng)IIoT的5G NR專用網(wǎng)URLLC。

GSMA與GTI共同發(fā)布的《中國(guó)5G:典型行業(yè)應(yīng)用》報(bào)告顯示,國(guó)內(nèi)三大運(yùn)營(yíng)商正在大規(guī)模地進(jìn)行5G外場(chǎng)試驗(yàn),工業(yè)應(yīng)用需求的滿足首當(dāng)其沖。據(jù)預(yù)測(cè),到2025年中國(guó)將擁有4.3億個(gè)5G連接,占全球總量的三分之一。

全球第一個(gè)5G商用網(wǎng)路預(yù)計(jì)最快2018年底,或是2019年初即將推出,《愛(ài)立信移動(dòng)趨勢(shì)報(bào)告》顯示,從2017至2023年,全球移動(dòng)網(wǎng)絡(luò)流量預(yù)計(jì)將成長(zhǎng)8倍。

流量的快速增長(zhǎng)釋放了數(shù)據(jù)應(yīng)用的更多可能性,這為依托于大數(shù)據(jù)資源進(jìn)行智能決策的物聯(lián)網(wǎng)、人工智能、商業(yè)智能等應(yīng)用,挖掘了更多的用武之地。

其次,從人才涌動(dòng)流向的角度來(lái)看,來(lái)自智能手機(jī)企業(yè)、傳統(tǒng)咨詢公司、系統(tǒng)集成公司的人才正在涌入IoT領(lǐng)域。

根據(jù)Canalys發(fā)布的中國(guó)手機(jī)市場(chǎng)報(bào)告,2018年第1季度,中國(guó)智能手機(jī)出貨量為9,100萬(wàn)部,較上年同期下滑了21%。中國(guó)信通院的報(bào)告則顯示,今年1-3月,國(guó)內(nèi)手機(jī)市場(chǎng)出貨量8,737萬(wàn)部,同比下降26.1%。

智能手機(jī)銷(xiāo)量的下行趨勢(shì),導(dǎo)致大量擁有智能手機(jī)設(shè)計(jì)、加工與研發(fā)能力的人才進(jìn)入IoT消費(fèi)電子領(lǐng)域,他們憑借早期在手機(jī)端積累的各類資源和管理能力,在IoT消費(fèi)產(chǎn)品端發(fā)展可謂駕輕就熟。

另一方面,面對(duì)制造業(yè)升級(jí)轉(zhuǎn)型的需求,傳統(tǒng)咨詢公司、企業(yè)服務(wù)公司、系統(tǒng)集成商、設(shè)備制造商的大批人才進(jìn)入工業(yè)互聯(lián)網(wǎng)賽道,為整個(gè)行業(yè)帶來(lái)了充足的專業(yè)知識(shí)和配套設(shè)施,形成正向循環(huán)。

這些人才的入局,導(dǎo)致物聯(lián)網(wǎng)企業(yè)的能力進(jìn)一步分化。面向未來(lái),我更看好那些具備“一線一面”能力的企業(yè),“一線”是指能夠在垂直行業(yè)做深做透,具備產(chǎn)品形態(tài)和制造工藝的縱向技術(shù)壁壘,“一面”是指在垂直行業(yè)能力的基礎(chǔ)上,具備生態(tài)視野和開(kāi)放心胸,致力打造橫向賦能平臺(tái)。可以判斷,下一波BAT一定會(huì)在IoT領(lǐng)域的某個(gè)隱性賽道誕生。

當(dāng)然,在沿著IoT之路前進(jìn)的過(guò)程中,困難隨時(shí)都有。尤其在整個(gè)中國(guó)處在“至暗時(shí)刻”的階段,大家面臨的困難是普遍性的,很難獨(dú)善其身。

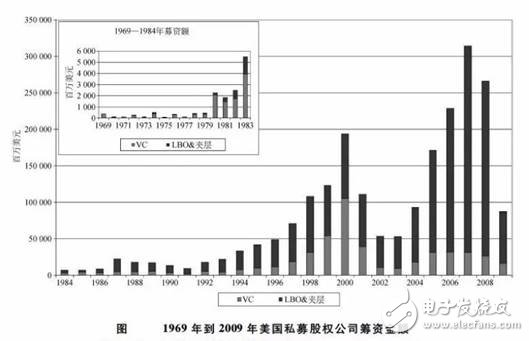

首當(dāng)其沖的便是資本寒冬,雖然這個(gè)說(shuō)法過(guò)去年年有,但今年似乎特別冷。根據(jù)投中研究院統(tǒng)計(jì),今年一季度,中國(guó)風(fēng)險(xiǎn)投資/私募股權(quán)投資VC/PE只有103家完成募資,同比減少54.82%;募資規(guī)模為110.3億美元,同比下降74.85%。4月情況更糟,完成募資的VC/PE數(shù)量同比下降69.41%,募資規(guī)模同比下降85.78%。

投資人正在變得空前謹(jǐn)慎,相應(yīng)地,比投資人更為謹(jǐn)慎的,正是物聯(lián)網(wǎng)領(lǐng)域的一線從業(yè)者們。IoT企業(yè)的發(fā)展,普遍都具有較長(zhǎng)的周期,只有具備深度產(chǎn)業(yè)智慧、深刻認(rèn)知、眼光長(zhǎng)遠(yuǎn)、足夠耐心的專業(yè)投資人才具備陪伴物聯(lián)網(wǎng)企業(yè)一直走下去的特質(zhì)和能力。

資本寒冬的到來(lái)并不是偶發(fā)性事件,這是市場(chǎng)整體降噪的必然過(guò)程。私募股權(quán),無(wú)論是風(fēng)險(xiǎn)投資還是杠桿收購(gòu),都起源于美國(guó)。回顧歷史,美國(guó)投資界則早已見(jiàn)慣了繁榮與蕭條的多次潮起潮落,分別在1970年代,1990年代早期,千禧年前后,和2010年代后期經(jīng)歷了多次募資規(guī)模的急劇下降,但歷次均已繁榮終結(jié)。

凡事一體兩面,早在1998年巴菲特在演講中就曾提到《對(duì)我而言,市場(chǎng)下跌是利好》。真正有價(jià)值的好東西從來(lái)都不是太多了,而是太少了。對(duì)產(chǎn)業(yè)的方向感和整體規(guī)劃具備深刻認(rèn)知,又有強(qiáng)烈使命感的物聯(lián)網(wǎng)從業(yè)者最為善于把握風(fēng)險(xiǎn)中蘊(yùn)含的機(jī)遇。

你若盛開(kāi),蝴蝶自來(lái)。無(wú)論是人才、資源還是資本,最終都會(huì)找到出路,進(jìn)入到本該進(jìn)入的科技格局與業(yè)界地位之中。

本文小結(jié):

1.無(wú)論市場(chǎng)對(duì)于物聯(lián)網(wǎng)企業(yè)的現(xiàn)有估值如何認(rèn)定,IoT作為技術(shù)與需求雙重驅(qū)動(dòng)型賽道的本質(zhì)不會(huì)變化,IoT為市場(chǎng)持續(xù)輸出全新方法論的本質(zhì)也不會(huì)變。

2.小米與工業(yè)富聯(lián)的上市,對(duì)于物聯(lián)網(wǎng)領(lǐng)域的最大意義在于,提升了IoT企業(yè)估值的能見(jiàn)度,并且洗盡鉛華、重現(xiàn)真實(shí)。

3. 當(dāng)下是布局IoT的最佳時(shí)機(jī),原因有二。首先,從產(chǎn)業(yè)基礎(chǔ)設(shè)施升級(jí)的角度來(lái)看,往往當(dāng)?shù)讓蛹夹g(shù)發(fā)展到一定階段以后,全新的機(jī)遇會(huì)逐漸顯現(xiàn)出來(lái),當(dāng)下觸發(fā)這一變革的正是5G。其次,從人才涌動(dòng)流向的角度來(lái)看,來(lái)自智能手機(jī)企業(yè)、傳統(tǒng)咨詢公司、系統(tǒng)集成公司的人才正在涌入IoT領(lǐng)域。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論