電子發(fā)燒友App

電子發(fā)燒友App

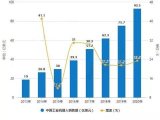

2016年我國工業(yè)機器人密度為68臺/萬人,2018年工業(yè)機器人密度為 140臺/萬人,高于全球各地區(qū)的平均水平(99 臺)。據(jù)《機器人產(chǎn)業(yè)發(fā)展規(guī)劃(2016-2020 年)》中指出,2020 年國內(nèi)工業(yè)機器人密度目標達到 150 臺/萬人,市場需求將進一步得到釋放。此外,從長遠來看,我國工業(yè)機器人密度遠小于自動化程度更高的幾大發(fā)達國家,未來國內(nèi)這一市場需求依然蘊藏著巨大發(fā)展?jié)摿Α?/p>

強勁的市場需求帶動中國成為德國庫卡(KUKA)、瑞士 ABB、日本發(fā)那科(FANUC)和安川電機(Yaskawa)這四大家族主要收入來源地之一。中國作為全球最大的工業(yè)機器人市場,受到了四大家族的集體重視,在華業(yè)務也成為四大家族業(yè)務收入增長的重要引擎。

一、四大家族本體全球市占率四成,在華市占率近半

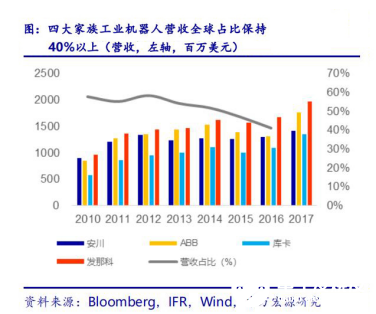

全球范圍內(nèi),工業(yè)機器人領域第一梯隊為德國庫卡(KUKA)、瑞士 ABB、日本發(fā)那科(FANUC)和安川電機(Yaskawa)。

四大家族機器人業(yè)務營收不斷增長,收入口徑全球市占率近 40%。2006 年至今,除 2009 年四大家族受到金融危機后續(xù)波及出現(xiàn)營收大幅下滑的情況,其余年份均穩(wěn)定增長。2010-2017 年,安川、ABB、庫卡、發(fā)那科機器人業(yè)務營收 CAGR 分別為 6.58%、11.05%、12.96%、10.74%,與全球工業(yè)機器人市場增長基本一致。四大家族機器人業(yè)務向來占據(jù)全球機器人主要市場,近年來受機器人細分領域廠商崛起與中國機器人廠商快速發(fā)展的影響,市占率逐漸下滑,但仍保持在40%以上,2016年四大家族全球收入占比為 41.19%。

四大家族國內(nèi)市占率過半

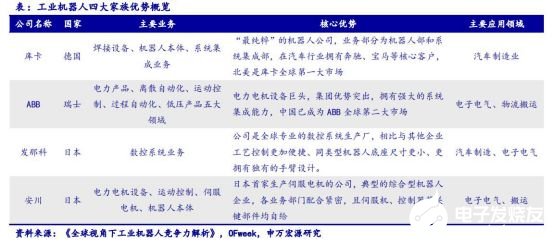

四大家族業(yè)務側重點不同,庫卡業(yè)務主要集中在機器人本體和系統(tǒng)集成,廣泛應用于汽車領域,擁有奔馳、寶馬等核心客戶。ABB 專注于電力電機與運動控制,應用于電子電氣與物流搬運業(yè),也廣泛應用在高度成熟的汽車生產(chǎn)線中。發(fā)那科數(shù)控系統(tǒng)技術全球領先,相較其他企業(yè)工藝控制更加高效便捷。安川主要集中于伺服電機與運動控制器領域,是日本首家制造伺服電機的公司。

2012 年以 ABB、庫卡、安川電機、發(fā)那科四大家族為代表的國外機器人企業(yè)占據(jù)中國機器人市場 90%以上的市場份額。在 90%的機器人市場份額中,ABB、發(fā)那科、安川機電、KUKA 四大家族共占 57.5%。之后的三大廠商 OTC、松下和川崎重工共占 16%。而國內(nèi)機器人生產(chǎn)企業(yè)市場份額相對較小,據(jù)華創(chuàng)證券統(tǒng)計數(shù)據(jù)顯示,2012年本土品牌機器人市場占有率僅有 8%。

據(jù)IFR 統(tǒng)計數(shù)據(jù),中國本土機器人在國內(nèi)市場的總裝機量由2017年的22%上升到2018年的 27%;而外資品牌的裝機量(包括非中國供應商在中國生產(chǎn)的產(chǎn)品)下降了7%。目前,我國工業(yè)機器人市場仍以外資品牌為主,四大家族占有國內(nèi)市場份額與 2012 年相比變化不大,2017年四大家族國內(nèi)市場占有率達 57%。2017 年四大家族在中國市占率的排名為發(fā)那科(18%)、庫卡(14%)、ABB(13%)、安川(12%)。不過,隨著國產(chǎn)廠商在國內(nèi)市場的比重逐年提升,占比 30%上下,雖然與四大家族相比仍有差距,但國產(chǎn)廠商的進步不容小覷。而隨著四大家族逐步加強對中國市場的布局,其在國內(nèi)工業(yè)機器人市場的市占率仍將保持較高水平。

中國作為全球最大的工業(yè)機器人市場,受到了四大家族的集體重視,在華業(yè)務也成為四大家族業(yè)務收入增長的重要引擎。以發(fā)那科為例,2017年公司在華收入從2016年的66.3億元增長到 2017年的127.5億元,增幅達92.3%,帶動亞洲(除日本)地區(qū)收入占比達45.4%,同比增長9.1%,位居首位。此外,安川電機、庫卡機器人整體銷售額中,中國市場占比分別達21%、20%,是其銷售收入的重要來源地之一。

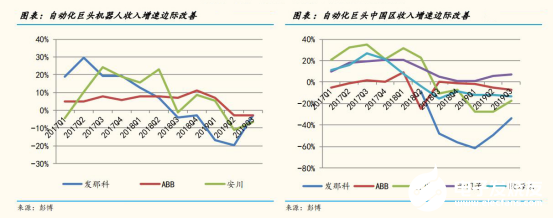

二、Q2發(fā)那科、ABB、安川電機工業(yè)機器人訂單回暖

據(jù)國金證券研報披露數(shù)據(jù)顯示,發(fā)那科、ABB、安川電機機器人業(yè)績?nèi)栽谙禄唵尉兴嘏3龓炜ㄍ猓l(fā)那科、ABB、安川電機2019Q2 財務數(shù)據(jù)顯示,其整體收入利潤、機器人業(yè)務收入利潤仍在下滑,但也存在部分結構性改善,各企業(yè)機器人訂單均存在不同程度的回暖。由于訂單領先收入一季度左右,收入下滑說明中國機器人市場需求仍在觸底,但訂單改善反應拐點已經(jīng)不遠。

1、發(fā)那科Q2機器人業(yè)務情況

2019Q2發(fā)那科收入1346 億日元,同比下滑 26.37%,相比2019Q1 的-26.81%略有收窄;2018Q2-2019Q2發(fā)那科營業(yè)利潤持續(xù)4個季度下滑,2019Q2營業(yè)利潤 286 億日元,同比下滑47.50%,相比2019Q1的-51.67%有所收窄,營業(yè)利潤率21.20%,觸底回升。

機器人降速繼續(xù)擴大

2019Q2發(fā)那科數(shù)控機床業(yè)務收入 221 億日元,同比下滑 47.38%;工業(yè)自動化收入 435 億日元,同比下滑 28.57%;機器人業(yè)務收入 471 億日元,同比下滑 19.49%,降速仍在擴大,2019Q1-Q2 近 20%的下滑遠超 2018Q4 的-2.96%;服務收入219億日元,同比增長 2.34%。

中國及美國地區(qū)收入降速收窄

2019Q2相對于發(fā)那科在日本、歐洲等地區(qū)收入降速擴大,但是其在中國及美國地區(qū)收入降速有所收窄。期內(nèi),發(fā)那科在中國地區(qū)收入 241 億日元,同比下滑 49.26%(Q1 為-61.18%),美國地區(qū)收入280億日元,同比下滑19.77%(Q1為-21.41%)。

機器人訂單增速回正,機床訂單降速大幅收窄

2019Q2發(fā)那科數(shù)控機床新接訂單 209 億日元,同比下滑 38.53%,相比Q1 的-62.36大幅收窄。期內(nèi),其機器人新接訂單 561 億日元,同比增長 5.85%,結束 4 個季度的負增長。訂單領先收入一個季度,2019Q3機器人收入有望回正。

美國、亞洲訂單改善,日本、歐洲降速擴大

2019Q2發(fā)那科在美國地區(qū)新接訂單 361 億日元,同比增長27.56%,增速大幅提高。期內(nèi),其日本地區(qū)新接訂單 302 億日元,同比下滑 18.82%,歐洲地區(qū)新接訂單 276 億日元,同比下滑 15.60%,降速均有所擴大。

中國及亞洲訂單降速收窄。2019Q2發(fā)那科在中國地區(qū)新接訂單 221 億日元,同比下滑 45.83%,連續(xù)兩個季度小幅收窄;亞洲除中國地區(qū)新接訂單 202億日元,同比下滑 33.33%,相比 Q1 的-40.45%有所收窄。

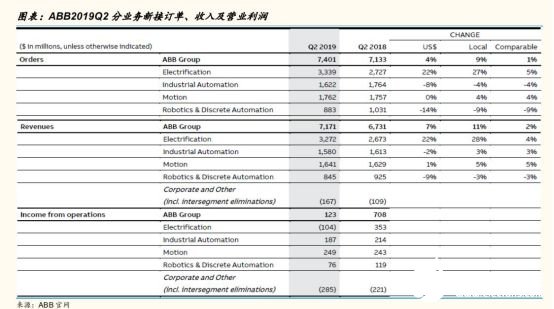

2、ABB Q2機器人業(yè)務情況

2017-2018 年是ABB重大變革時期,2017 年 ABB 收購貝加萊和 GE 工業(yè)系統(tǒng),進一步深化系統(tǒng)集成布局,同時加強控制系統(tǒng)、伺服系統(tǒng)技術能力;2018年12 月 ABB 迫于股東壓力,將旗下電網(wǎng)業(yè)務(ABB 起家的業(yè)務,但利潤率較低)出售給日立集團;2019 年 7 月,ABB 宣布出售旗下光伏逆變器業(yè)務給意大利電子制造商 FimerS.p.A。通過這一系列動作,ABB 確立了專注機器人及自動化業(yè)務。

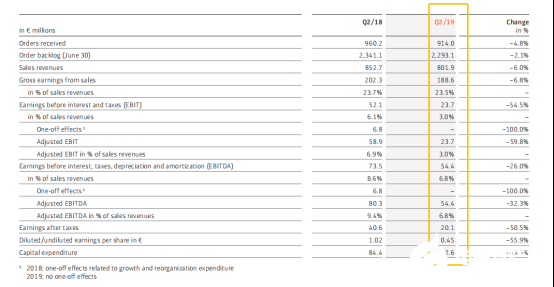

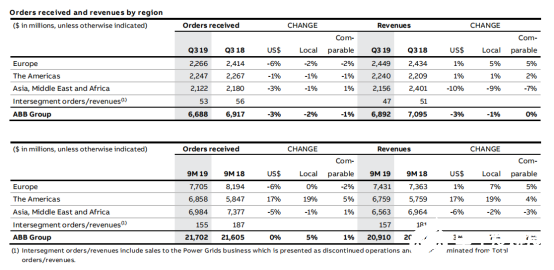

2019Q2 ABB營收71.71 億美元,同比增長4%(可比口徑增長1%);但營業(yè)利潤僅為1.23億美元,同比下滑 83%,凈利潤僅為 0.64 億美元,同比下滑 91%。2019Q1-Q2 的利潤下滑主要是戰(zhàn)略轉型導致非經(jīng)營性支出大幅增加,包括收購通用電氣的工業(yè)解決方案業(yè)務的整合費用推高了非經(jīng)營性支出,出售光伏逆變器業(yè)務導致二季度非經(jīng)營性支出增加約4.55億美元,并侵蝕電氣業(yè)務部以及整個集團的利潤率。

機器人業(yè)務:訂單下滑 9%,營收下滑 3%,利潤下滑 36%

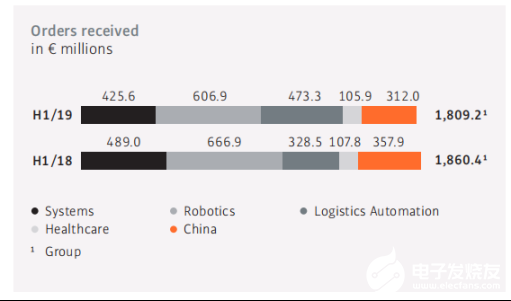

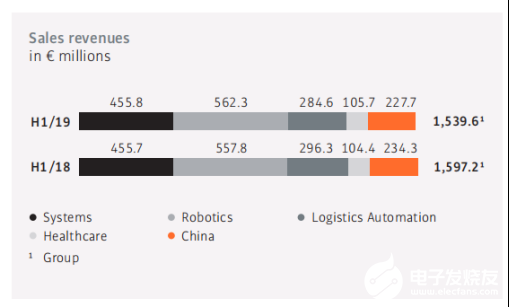

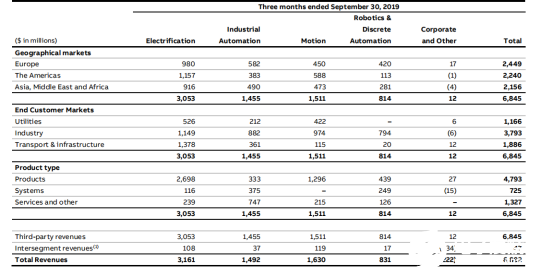

2019Q2 ABB機器人及離散自動化收入為8.45億美元,同比下滑 9%(可比口徑下滑 3%)。營業(yè)利潤0.76億美元,同比下滑36%;新接訂單8.83億美元,同比下滑 14%(可比口徑下滑 9%);電氣產(chǎn)品營收增長 22%(可比口徑增長 4%),訂單增長 22%(可比口徑增長 5%),但利潤虧損;工業(yè)自動化營收同比下滑 2%(可比口徑增長 3%),訂單同比下滑 8%(可比口徑下滑4%),營業(yè)利潤同比下滑13%;運動控制的訂單、營收和營業(yè)利潤均略有增長。

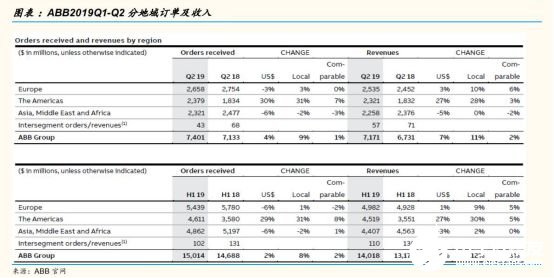

亞洲訂單、收入略有下滑,其中機器人收入下滑13%

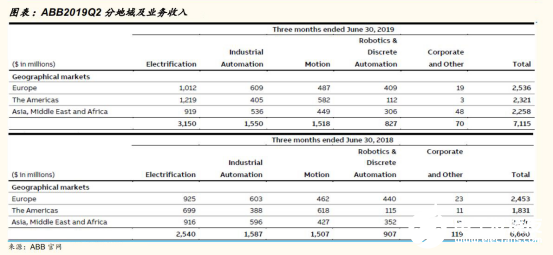

2019Q2ABB 在歐洲地區(qū)訂單可比持平,收入可比增長6%;在美國地區(qū)訂單可比增長7%,收入可以增長 3%;在亞洲等其他地區(qū)訂單可比下滑3%,收入可比下滑 2%。另外,2019Q2 亞洲、中東及非洲地區(qū)機器人業(yè)務收入 3.06 億美元,同比下滑13%。

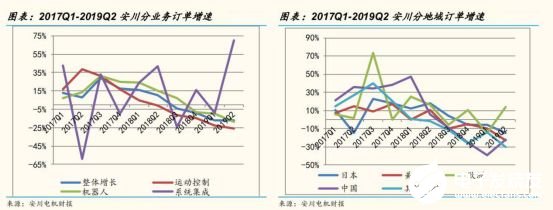

3、安川電機 Q2機器人業(yè)務情況

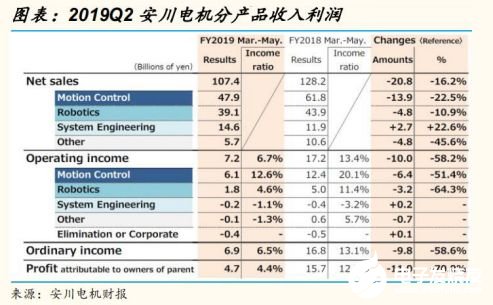

2019Q2(3-5 月),安川電機營收1074 億日元(同比下滑 16.2%),營業(yè)利潤 72 億日元(同比下降 58.2%),主要原因是中國市場需求持續(xù)萎靡,且競爭加劇。

運控及機器人收入、利潤繼續(xù)下滑。在收入方面,Q2安川電機運動控制業(yè)務、機器人業(yè)務、系統(tǒng)集成業(yè)務的增速分別為-22.5%、-10.9%、22.6%,運動控制及機器人業(yè)務繼續(xù)下滑,系統(tǒng)集成業(yè)務繼續(xù)增長;營業(yè)利潤方面,運控、機器人利潤均超 50%下滑,系統(tǒng)集成業(yè)務再度虧損。

中國地區(qū)收入持續(xù)大幅下滑。Q2安川電機中國地區(qū)收入240 億日元,同比下滑 29.9%;日本地區(qū)、美國、歐洲收入分別下滑6.4%、5.1%、6.9%,亞洲其他地區(qū)(除中國)收入下滑 34.5%。安川電機中國地區(qū)收入占比從 2018Q2 的 27%下降到 2019Q2年的 22%。

機器人訂單增速持續(xù)下滑,中國、歐洲增速回暖

分業(yè)務來看,2019Q2機器人訂單下滑 19%,運控控制訂單下滑 26%,均繼續(xù)擴大,系統(tǒng)集成訂單大幅增長70%。

分地域來看,Q2日本、美國、其他亞洲地區(qū)(除中國、日本)訂單下滑均繼續(xù)擴大,歐洲訂單增速回正,中國地區(qū)訂單增速-22%,下滑收窄。

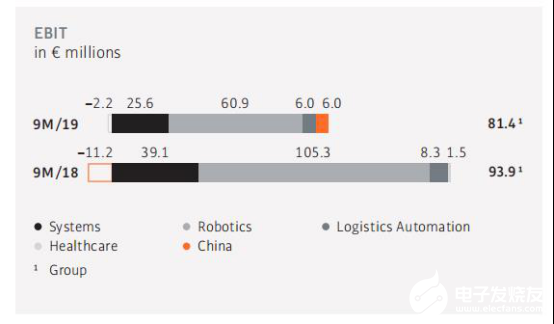

4、庫卡Q2機器人業(yè)務情況

1986年,庫卡就進入中國市場并將第一款機器人贈送給一汽卡車,這是當時中國國內(nèi)首個應用于制造業(yè)的工業(yè)機器人。隨后,東風、長安等國內(nèi)汽車企業(yè)都成了庫卡的忠實客戶。

在庫卡2017年267.23億元人民幣的總體營收中,僅機器人板塊占整體銷售額的38%,其中中國市場占比約為20%。在庫卡機器人應用領域方面,汽車領域占比從2016年的46.4%下降至35.4%,而在其他工業(yè)領域的應用占比從36.6%上升至45.3%,服務領域占比從17.0%上升至19.3%。由于機器人業(yè)務在汽車應用領域的收入在整體營收中占比過高,以及在2018-2019年中國汽車產(chǎn)銷量嚴峻的形勢下,庫卡工業(yè)機器人在華銷售額也受到波及。

財報顯示,庫卡中國區(qū)Q1新增訂單總額1.73億歐元,同比增長121.5%。受宏觀經(jīng)濟環(huán)境影響,庫卡Q1在華銷售收入同比下滑8.8%,至9420萬歐元。不過,經(jīng)營利潤510萬歐元,較前一年同期虧損140萬歐元明顯改善。Q2其營業(yè)收入8億歐元,同比下降6%;息稅前利潤(EBIT)為2370萬歐元,同比下滑55%。期內(nèi),庫卡中國區(qū)銷售收入為1.3億歐元,同比增長1.9%;訂單量1.39億歐元,較去年同期下降50%。

三、Q3日本機器人市場降速持續(xù)收窄,中國市場領先歐美加速觸底

1、制造業(yè)固定資產(chǎn)投資,汽車、手機銷量

1-9 月電子行業(yè)固定資產(chǎn)投資累計同比 11.6%,持續(xù)回暖。1-9 月我國制造業(yè)固定資產(chǎn)投資額累計同比2.5%,增速略有下滑。其中汽車制造業(yè)固定資產(chǎn)投資額 1-9 月累計同比 1.8%,增速有所回升;電子制造業(yè)固定資產(chǎn)投資額1-9 月累計同比 11.6 %,增速持續(xù)回暖;電氣機械制造業(yè)固定資產(chǎn)投資額1-9 月累計同比-7.6%,降速略有收窄。

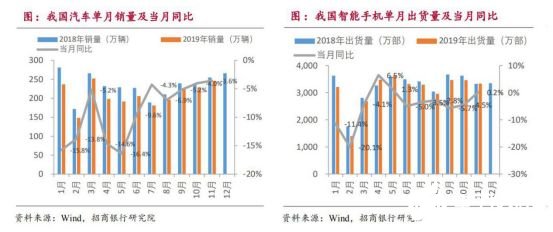

汽車產(chǎn)銷:9 月汽車銷量降速收窄但產(chǎn)量降速放大。2019 年9月中國乘用車銷量 193.06 萬(同比下滑 6.3%),1-9 月累計銷量 1524 萬(同比下滑12%);9 月產(chǎn)量 186.47 萬(同比下滑 7.9%),1-9 月累計產(chǎn)量 1506 萬(同比下滑 13%)。

新能源車產(chǎn)銷降速均放大。其中新能源車9月銷量8萬(同比下滑 34%),1-9 月累計銷量 87.3 萬(同比增長 22%);9 月產(chǎn)量 8.9 萬(同比下滑30%),1-9 月累計產(chǎn)量88.6萬(同比增長22%)。

手機產(chǎn)銷:9 月智能手機銷量降速放大、產(chǎn)量降速收窄。2019 年 9 月中國智能手機出貨量 3468 萬,同比下滑 5.7%,降速放大。1-9 月累計出貨量27475 萬,同比下滑 4%;9 月智能手機產(chǎn)量 12065 萬,同比下滑 3.6%,降速收窄。1-9 月累計產(chǎn)量 90633萬,同比下滑 8.4%,降速放大。

2、日本對華出口降速大幅收窄,市場加速觸底

Q3日本工業(yè)機器人訂單產(chǎn)、銷訂單降速均大幅收窄

據(jù)日本工業(yè)機器人協(xié)會統(tǒng)計數(shù)據(jù)顯示,日本工業(yè)機器人Q3訂單降速大幅收窄:訂單量 44275臺,訂單額1705.63 億日元,分別同比減少13.5%、7.7%(Q2 同比為-23.4%、-16.5%);生產(chǎn)降速大幅收窄:產(chǎn)量 45148 臺,產(chǎn)值1724.27 億日元,分別同比減少15%、7.2%(Q2 同比為-26.6%、-16.7%);銷售降速大幅收窄:銷量 46161 臺,銷售額 1759.31 億日元,分別同比減少10.6%、5.5%(Q2 同比為-25.1%、-16.1%);

日對華出口降速大幅收窄至-2.18%,中國市場領先歐美加速觸底

2019Q3日本對亞洲(含中國)、中國、北美、歐洲出口工業(yè)機器人金額分別為 805、542.99、217.83、173.01億日元,分別同比-4.04%、-2.18%、-16.43%、-34.99%(Q2 同比為-22.11%、-26.07%、-29.26%、-15.03%)。

2019Q3 日本對中國工業(yè)機器人出口降速的大幅收窄 20Pct,對北美出口降速有所收窄,對歐洲降速大幅擴大。Q3日本對中國出口工業(yè)機器人金額 542.99 億日元,同比下滑2.18%,大幅收窄20Pct。對北美出口降速有所收窄,對歐洲降速大幅擴大,反映中國機器人市場加速觸底領先于歐美市場。

3、發(fā)那科、安川、ABB 機器人業(yè)務及中國區(qū)收入及訂單改善

據(jù)國金證券研報統(tǒng)計數(shù)據(jù)顯示,對比分析發(fā)那科、ABB、安川、西門子、歐姆龍等工控自動化巨頭2019Q3機器人業(yè)務/中國區(qū)的收入/訂單,均有邊際改善。

從收入來看,2019Q3 發(fā)那科、安川、ABB 三大機器人巨頭機器人業(yè)務收入增速分別為-2.6%、-3%、-6%,降速同時出現(xiàn)收窄;發(fā)那科、安川中國區(qū)收入增速好轉(降速收窄或增速提高),ABB、歐姆龍增速持續(xù)底部震蕩;特別是機器人全球龍頭發(fā)那科Q3中國區(qū)機器人收入增速大幅回正到 12.6%。

訂單來看,2019Q3 發(fā)那科、ABB、安川中國區(qū)訂單增速分別為-15%、1%、-21%,均出現(xiàn)邊際改善。

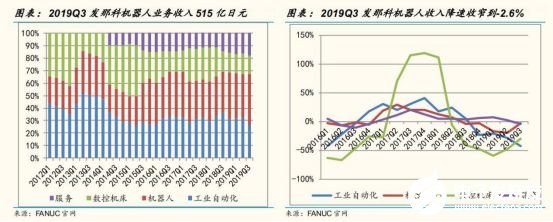

3.1 Q3發(fā)那科機器人業(yè)務下滑大幅收窄

2019Q3發(fā)那科收入 1264 億日元,同比下滑 22.1%,相比 Q2 的-26.4%略有收窄;Q3營業(yè)利潤 204 億日元,同比下滑53.6%,相比Q2的-47.50%有所放大,營業(yè)利潤率16.2%,略有下滑。(注:發(fā)那科 2019 財年為 2019/4/1-2020/3/31,此處 2019Q3 指 2019/7/1-9/30,對應其財報中的2019Q2。)

Q3發(fā)那科工業(yè)自動化收入333億日元,同比下滑 43.3%;機器人業(yè)務收入 515 億日元,同比下滑 2.6%,降速大幅收窄(Q2 同比下滑 19.5%),環(huán)比增長9.2%回正;數(shù)控機床業(yè)務收入 187 億日元,同比下滑 30%,降速收窄;服務收入229億日元,同比下滑4.2%。

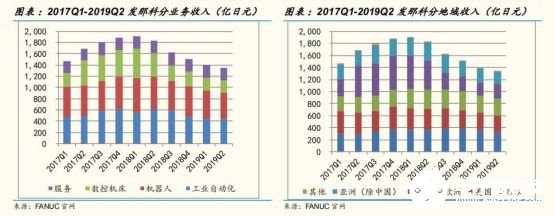

增速回正 中國區(qū)機器人業(yè)務收入同比增長12.3%

相對于日本、歐洲地區(qū)機器人業(yè)務收入降速放大,美國降速收窄,發(fā)那科機器人業(yè)務在中國地區(qū)的收入降速有所收窄,機器人業(yè)務收入同比增速回正。Q3發(fā)那科在中國地區(qū)收入183億日元,同比下滑 33.7%(Q2 為-49.3%),其中中國區(qū)機器人業(yè)務收入 91 億日元,同比增長 12.3%,增速回正。

機器人訂單增速回正

2019Q3發(fā)那科獲得機器人新接訂單 536 億日元,同比增長 2.9%,連續(xù)2季度同比為正。訂單領先收入 1-2 個季度,Q4 機器人業(yè)務收入增速有望回正。

得益于機器人訂單復蘇,中國區(qū)訂單降速收窄到-15.5%

發(fā)那科機器人業(yè)務在日本、歐洲、亞洲(除中國)地區(qū)訂單降速繼續(xù)擴大。其中,其在美國區(qū)訂單繼續(xù)強勁復蘇,在中國區(qū)訂單降速大幅收窄。

Q3發(fā)那科美國地區(qū)新接訂單 357 億日元,同比增長 15.2%,持續(xù)高增速。而在中國區(qū)訂單降速大幅收窄。期內(nèi),中國地區(qū)新接訂單186 億日元,同比下滑15.5%,大幅收窄。

3.2、安川電機Q3機器人業(yè)務情況

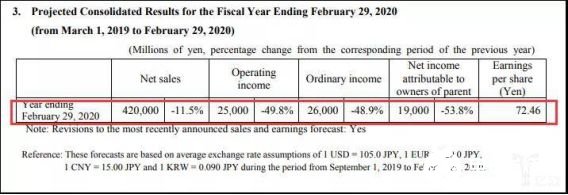

安川預計其2019財年(截至2020年2月)的合并凈利潤為190億日元,同比減少54%。銷售額會下滑12%,減至4200億日元,營業(yè)利潤下滑50%,減至250億日元。備受市場關注的中國訂單額出現(xiàn)觸底跡象。2019年6~8月減少21%,下滑幅度已連續(xù)兩個季度收窄。一方面,受到中美貿(mào)易戰(zhàn)的影響,導致中國企業(yè)投資減少,另一方面,匯率方面也出現(xiàn)日元升值高于預期的情況。

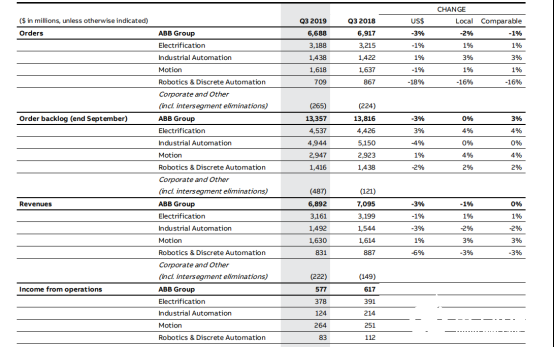

3.3、ABB Q3機器人業(yè)務情況

2019Q3 ABB銷售收入為68.92億美元,訂單額下降1%,訂單儲備增長3%;持續(xù)經(jīng)營稅后凈利潤4.22億美元,下降1%;凈利潤5.15億美元,下降15%。中國的訂單額下降5%(按美元計價下降7%)。傳統(tǒng)發(fā)電市場、傳統(tǒng)汽車和汽車相關行業(yè),以及3C、機械制造領域的市場形勢較為嚴峻。

機器人及離散自動化業(yè)務訂單需求疲軟

財報顯示,2019Q3 ABB訂單額同比下降1%(按美元計價下降3%),工業(yè)自動化及電氣、運動控制業(yè)務的訂單額小幅增長,但機器人及離散自動化業(yè)務訂單需求疲軟。服務業(yè)務訂單額占訂單總額的比重為19%,同比下降2%(按美元計價下降5%)。大額訂單占訂單總額的5%,同比下降1%。ABB訂單儲備增長3%(按美元計價下降3%)

中國及歐美地區(qū)訂單下降,印度,日本訂單增長良好

來自歐洲的訂單下降了2%(以美元計算為6%)。包括瑞典和意大利在內(nèi)的市場保持穩(wěn)定。與去年同期相比,來自法國,英國和西班牙的訂單增加,而在瑞士,芬蘭和挪威的訂單減少。在德國,訂單下降了1%(以美元計算,下降了5%)。來自美洲的訂單下降了1%(以美元計算,下降了1%),來自加拿大的訂單發(fā)展良好,但其他地區(qū)的表現(xiàn)則好壞參半。來自美國的訂單下降了1%(以美元計算則下降了1%)。

在亞洲,中東和非洲(AMEA),訂單增長了1%(以美元計算下降了3%)。中國和韓國的訂單較低,但印度,日本,新加坡和阿聯(lián)酋的訂單增長良好。在中國,訂單下降了5%(美元下降了7%)。

3.4、庫卡Q3機器人業(yè)務情況

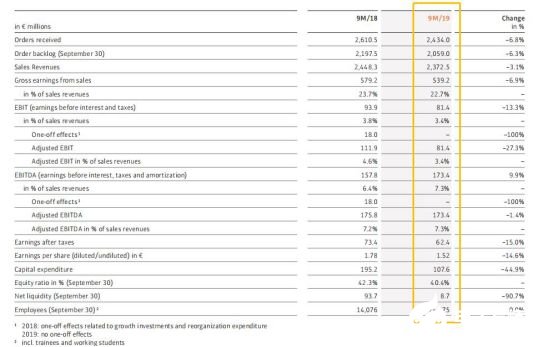

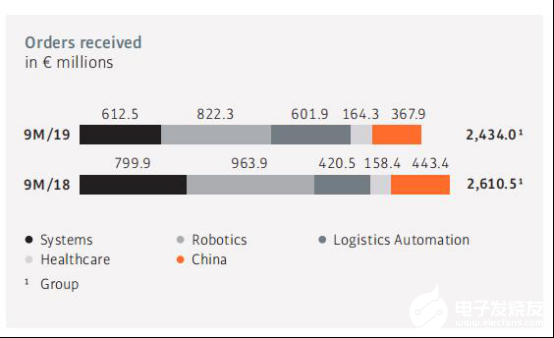

庫卡Q3營收同比下滑2%,為8.329億歐元,訂單額為6.248億歐元,比2018年同期減少了16.7%。汽車和3C電子對庫卡的機器人訂單產(chǎn)生巨大的沖擊。機器人業(yè)務訂單總額為2.154億歐元,比去年下降27.5%。

Q3庫卡中國業(yè)務板塊的訂單總額為5590萬歐元。這相當于較上一年價值大幅下降34.6%(第3/18季度:8550萬歐元)。在中國,由于貿(mào)易政策問題和全球經(jīng)濟發(fā)展的不確定性,對客戶訂單產(chǎn)生不利影響,特別是在汽車和電子行業(yè)。銷售收入從1.592億歐元降至1.541億歐元,降幅為3.2%。

受全球經(jīng)濟增速放緩影響,庫卡中國市場的增長也受到影響。2019年前9個月,庫卡中國市場訂單總額為3.679億歐元,比上年同期減少了17.0%。潛力仍然很高,但由于當前的經(jīng)濟形勢導致需求下降,2019年前9個月銷售收入下降了3.0%,至3.818億歐元,而去年同期為3.935億歐元。訂單積壓則從2018年9月30日的3.297億歐元降至2019年9月30日的2.306億歐元。

四、工業(yè)產(chǎn)能利用率逐步企穩(wěn) 部分機器人上市企業(yè)營收下滑觸底

受益于我國制造業(yè)產(chǎn)業(yè)升級,工業(yè)機器人子行業(yè)在 2016-2017 年快速增長;但 2018 年來,工業(yè)機器人產(chǎn)量同比增速下滑,2019 年 1-9 月產(chǎn)量單月增速都為負,雖然 10、11 月產(chǎn)量同比增長了 1.70%和 4.3%,但絕對值不大。不過,這也預示著工業(yè)機器人行業(yè)單月增速下滑趨勢出現(xiàn)反轉,預期全年行業(yè)增速觸底概率上升。

根據(jù)國家統(tǒng)計局的數(shù)據(jù),2019 年 10 月工業(yè)機器人產(chǎn)量為 14369 臺,同比增長 1.7%,2019年 11 月工業(yè)機器人產(chǎn)量為 16080 臺,同比增長 4.3%,在經(jīng)歷了13個月負增長之后連續(xù)兩月增速轉正。截至 2019 年 11 月,工業(yè)機器人累計產(chǎn)量為 166594臺,同比下降 5.3%。從歷年數(shù)據(jù)上看,中國工業(yè)機器人經(jīng)歷了快速增長,特別是 2010-2017 年間,2018 年中開始受貿(mào)易戰(zhàn)影響行業(yè)增速開始下降,預計2019 年全年小幅下降。

工業(yè)機器人屬通用設備制造業(yè),需求受制造業(yè)投資影響,賽道選擇是產(chǎn)業(yè)發(fā)展關鍵因素。傳統(tǒng)的制造業(yè)投資多以擴建廠房,采購新設備已達到擴大產(chǎn)能的目的,其主要結果是規(guī)模的擴張。但是由于上一輪投資周期中,企業(yè)新增的產(chǎn)能過多,到目前為止仍有部分行業(yè)未能完全消化前期新增產(chǎn)能。本輪資本擴張周期,企業(yè)的投資著重點是對存量設備的自動化升級,以提升效率,工業(yè)機器人行業(yè)伴隨產(chǎn)業(yè)升級周期而崛起。2019 年 1-10月,制造業(yè)投資累計同比增長 2.6%,制造業(yè)投資延續(xù)平穩(wěn)增長。

11 月制造業(yè) PMI 重回擴張區(qū)間,工業(yè)產(chǎn)能利用率逐步企穩(wěn)。2019 年 11月制造業(yè) PMI 在連續(xù) 6 個月低于榮枯線后,重新回到擴張區(qū)間,制造業(yè)生產(chǎn)和內(nèi)需兩端均有所改善。從生產(chǎn)端來看,11 月生產(chǎn)指數(shù)由 10 月份的 50.8 回升至 52.6,在剔除國慶假期導致生產(chǎn)活動后延的季節(jié)性因素后,生產(chǎn)指數(shù)的改善也顯著好于往年同期,生產(chǎn)端顯現(xiàn)修復跡象。從內(nèi)需端來看,11 月新訂單指數(shù)由 10月份的 49.6 回升 1.7至 51.3,內(nèi)需改善顯著。

工業(yè)產(chǎn)能利用率在經(jīng)歷2017年12月的沖高回落后,開始出現(xiàn)企穩(wěn)跡象。根據(jù)經(jīng)驗數(shù)據(jù)工業(yè)產(chǎn)能利用率情況略微領先于工業(yè)企業(yè)盈利表現(xiàn),同時工業(yè)企業(yè)盈利大概領先于工業(yè)企業(yè)資本開支 1-2 個季度,因此工業(yè)產(chǎn)能利用率情況是需要關注的重要先行指標,它在一定程度上預示著未來工業(yè)企業(yè)的盈利和資本開支走勢。2019Q3 工業(yè)產(chǎn)能利用率達到 76.4%,與 2019Q2 持平,工業(yè)產(chǎn)能利用率逐步企穩(wěn)表明未來工業(yè)企業(yè)盈利狀況有望企穩(wěn),2020 年工業(yè)企業(yè)或?qū)⒂瓉硇乱惠嗁Y本開支周期。

制造業(yè)固定資產(chǎn)投資持續(xù)筑底,工業(yè)機器人下游應用中 3C 領域固定資產(chǎn)投資增速持續(xù)回升。2019年 11 月制造業(yè)固定資產(chǎn)投資累計同比增長 2.5%,增速較前值回落 0.1 個百分點,制造業(yè)投資增速仍舊增長乏力。從工業(yè)機器人下游應用領域占比最高的汽車、3C、電氣機械三大領域固定資產(chǎn)投資增速來看,11月汽車、電氣機械制造業(yè)投資累計同比增速為-0.4%、-6.8%,二者皆處于筑底階段;3C 制造業(yè)投資累計同比增速為 13.8%,較前值提升 0.2 個百分點,3C 投資增速處于持續(xù)上行通道。

汽車銷量累計同比跌幅逐步收窄,智能手機出貨量累計同比跌幅趨穩(wěn)。2019 年 1-11 月我國汽車累計銷量為 2311.00 萬輛,累計同比增速為-9.10%,跌幅較前十個月收窄 0.6 個百分點,汽車銷量累計同比跌幅已經(jīng)連續(xù) 6 個月收窄,預計全年累計同比增速在-8.0%左右。2019 年 1-11 月我國智能手機累計出貨量為 3.43 億部,累計同比增速為-3.8%,智能手機出貨量跌幅趨穩(wěn),較去年同期改善明顯,預計全年出貨量累計同比增速在-3.5%左右。我們認為明年汽車銷量負增長或?qū)⒗^續(xù)收窄,同時智能手機出貨量累計同比增速有望轉正,工業(yè)機器人下游這兩大應用領域增量自動化需求邊際向好確定性強。

日前,安川電機社長小笠原浩在接受日本媒體采訪時指出,中國人口達到約14億,不管中美貿(mào)易摩擦如何發(fā)展,內(nèi)需都肯定會增長。如果投資恢復,對相應領域的相關企業(yè)來說,將在短期構成利好。

上市公司視角:行業(yè)觸及底部,結構性特點顯著

據(jù)招商銀行研究院以 30 家上市工業(yè)機器人企業(yè)為樣本,計算 2019 年前三季度行業(yè)整體的營業(yè)收入、歸母凈利潤、毛利率、凈利率以及經(jīng)營性凈現(xiàn)金流等指標,發(fā)現(xiàn)行業(yè)整體盈利水平自 2018Q4 開始步入下行通道,目前正在處于加速觸底階段,與宏觀數(shù)據(jù)跟蹤形成交叉印證。與此同時,其研究發(fā)現(xiàn)對于行業(yè)內(nèi)部不同下游子領域大客戶的企業(yè),它們的盈利水平分化情況顯著。

2019Q1-3 行業(yè)整體營收同比略微下滑,單季度營收負增長收窄顯著。行業(yè)整體的營業(yè)收入在 2018 年達到了 542.98 億元的歷史高點,但營業(yè)收入增速從 2017 年的 33.53%下滑至 17.57%;2019 年 Q1-3 行業(yè)整體的營業(yè)收入為380.80 億元,同比略微下滑 0.71%。分季度來看,單季的營業(yè)收入增速中樞呈現(xiàn)下移趨勢,但 2019Q3 單季的營業(yè)收入增速出現(xiàn)同比跌幅開始收窄跡象。根據(jù)近 2個月工業(yè)機器人產(chǎn)量轉正以及下游應用領域汽車、智能手機銷量同比跌幅收窄,招商銀行研究院推斷全年行業(yè)營收增速或?qū)⑦_到個位數(shù)的增長。

行業(yè)整體歸母凈利潤增速繼續(xù)下滑,行業(yè)增收不增利現(xiàn)象明顯。2018 年行業(yè)整體實現(xiàn)歸母凈利潤 32.50億元,同比增速為-26.42%,盡管整體營收增速在 2018 年是正增長,但是在行業(yè)激烈的價格戰(zhàn)的背景之下,增收不增利的現(xiàn)象十分顯著。2019Q1-3 行業(yè)整體實現(xiàn)歸母凈利潤 18.88 億元,同比增速為-43.63%,歸母凈利潤增速繼續(xù)下滑。從單季度行業(yè)歸母凈利潤情況來看,受到新時達業(yè)績表現(xiàn)不佳的拖累,2018Q4單季行業(yè)歸母凈利潤出現(xiàn)了 0.98 億元的虧損,2019 年以來行業(yè)歸母凈利潤表現(xiàn)持續(xù)低迷。預計全年行業(yè)歸母凈利潤跌幅較前三季度有所收窄,整體的盈利情況將觸及歷史底部。

行業(yè)整體毛利率和凈利率自 2017 年以來持續(xù)下滑,單季度毛利率和凈利率變動呈現(xiàn)負相關或與企業(yè)費用控制節(jié)奏相關。2019Q1-3 行業(yè)整體的毛利率為 28.68%,凈利率為 5.54%,自 2017 年達到歷史高點后開始持續(xù)下滑,下滑曲線逐漸走平,預計 2020 年整體毛利率下滑有望企穩(wěn),凈利率或?qū)⒂瓉硐蛏闲迯汀膯渭径刃袠I(yè)整體毛利率和凈利率變化情況來看,二者呈現(xiàn)一定的負相關關系,這可能與企業(yè)在價格戰(zhàn)激烈本體價格下跌或者行業(yè)不景氣本體銷量下跌導致毛利率下滑情況下,縮減自身的期間費用支出相關,反之當毛利率有所反彈時,企業(yè)的期間費用支出會有一定程度的增加。

行業(yè)整體經(jīng)營性現(xiàn)金流季節(jié)性特征顯著,大多銷售回款集中在 Q4 從而帶動整體現(xiàn)金流好轉。2019Q1-3 行業(yè)整體經(jīng)營性凈現(xiàn)金流為 5.80 億元,占營業(yè)收入的比重為 1.52%。這一數(shù)值往年全年相比差距較大,通過單季度數(shù)據(jù)的分析發(fā)現(xiàn)行業(yè)普遍在一季度時經(jīng)營性凈現(xiàn)金流為負,到了四季度經(jīng)營性凈現(xiàn)金流會有大幅流入,從而帶動行業(yè)整體現(xiàn)金流好轉。招商銀行研究院認為這主要和行業(yè)的收付款方式有關,行業(yè)大多企業(yè)在年初拿到訂單后會有墊資投入,從而現(xiàn)金流流出較多,隨年底項目結算逐漸驗收完成,回款集中在年尾釋放。

五、短期景氣度回落不改長期成長趨勢

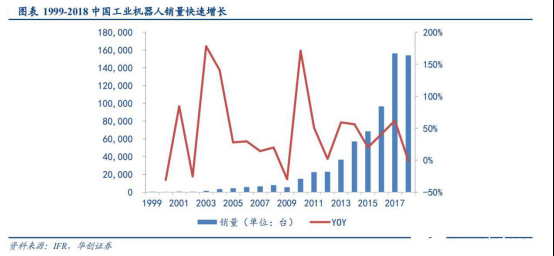

2018 年全球工業(yè)機器人銷量達到 42.2 萬臺,同比增長11.05%,IFR 預測 2019年銷量增速達到-0.24%。2018 我國工業(yè)機器人總銷量約 15.4 萬臺,占全球銷量的 36.49%,仍是世界上最大的工業(yè)機器人市場。

2018 年我國工業(yè)機器人的銷售額達到 54 億美元,比 2017 年增長 21%,銷售量減少但銷售額增加表明我國使用的工業(yè)機器人平均每臺的價值量在提升,產(chǎn)品逐漸由低端向中高端徙。從工業(yè)機器人密度來看,2018年新加坡達到831 臺/萬人,為全球最高,其次是韓國(774 臺)與德國(338 臺),我國的工業(yè)機器人密度為 140臺/萬人,高于全球各地區(qū)的平均水平(99 臺)。

與制造業(yè)自動化發(fā)達國家新加坡、韓國、德國等相比,我國工業(yè)機器人銷量依然還有很大提升空間,行業(yè)長期成長趨勢明確。通過上市公司整體三季報數(shù)據(jù),我們發(fā)現(xiàn)2019Q1-3 行業(yè)整體營收同比略微下滑,單季度營收負增長收窄顯著;行業(yè)歸母凈利潤增速繼續(xù)下滑,行業(yè)增收不增利現(xiàn)象明顯;行業(yè)整體經(jīng)營性現(xiàn)金流季節(jié)性特征顯著,大多銷售回款集中在 Q4 從而帶動整體現(xiàn)金流好轉。結合前面的宏觀數(shù)據(jù)其認為行業(yè)基本面觸及底部,同時行業(yè)存在結構性分化特點。展望 2020 年,汽車銷量下滑對工業(yè)機器人需求負面影響逐步弱化,3C領域或?qū)⒇暙I工業(yè)機器人主要需求增量,行業(yè)拐點或?qū)⒌絹怼?/p>

汽車行業(yè)工業(yè)機器人需求分析

汽車行業(yè)仍然是全球最大的機器人應用行業(yè),其份額幾乎為總供應量的30%。汽車新產(chǎn)能的投資和和現(xiàn)代化進程推動了汽車產(chǎn)業(yè)對機器人的需求。而新材料的使用,節(jié)能驅(qū)動系統(tǒng)的開發(fā),以及主要汽車市場間的激烈競爭,是推動汽車行業(yè)大量使用工業(yè)機器人的根本動力。

根據(jù) OICA 統(tǒng)計,汽車行業(yè)中 79%的工業(yè)機器人裝機量分布在 5個重點市場:中國(39351 臺)、日本(17346 臺)、德國(15673 臺)、美國(15246件)和韓國(11034 件)。

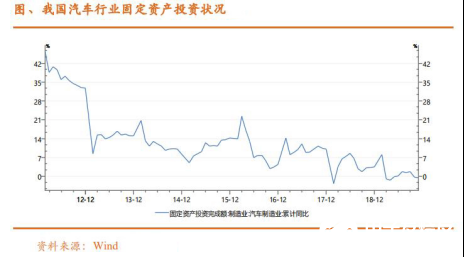

2019年我國汽車行業(yè)的固定資產(chǎn)投資額同比增長在 0%左右,整體狀況低迷。這也是近年來最低狀況。而據(jù)預測2020 年我國汽車銷量企穩(wěn)的狀況下,固定資產(chǎn)投資有望也見底反彈,而帶動工業(yè)機器人行業(yè)的轉暖。

3C 行業(yè)工業(yè)機器人狀況分解

3C 是計算機類、通信類和消費類電子產(chǎn)品三者的統(tǒng)稱,亦稱“信息家電”。例如電腦、平板電腦、手機或數(shù)字音頻播放器等。3C 行業(yè)是工業(yè)機器人需求的另一重要來源。

2018 年全球?qū)﹄娮釉O備和組件的需求持續(xù)減少,以及中美貿(mào)易摩擦對亞洲的直接影響,亞洲是全球電子產(chǎn)品和組件的重要生產(chǎn)地,3C 行業(yè)機器人裝機量最高在 2017 年曾達到 12.2 萬臺,2018 年降至 10.5 萬臺。在 3C 子行業(yè)的機器人裝機量主要來自三個國家:中國(43%)、韓國(19%)、日本(17%)。

此外,2019 年下半年開始三大運營商的 5G 進入商業(yè)應用。2019 年 11月,國內(nèi)智能手機市場總體出貨量 13047 萬部,同比下降 1.3%,但增速相對8 月份的同比下滑 10.7%的數(shù)據(jù)而言,已有顯著改善。5G 帶給智能手機的革新,除提升智能手機出貨量外,還將帶動手機技術(TWS 耳機、TOF 鏡頭等)更新?lián)Q代,這些都能夠拉動 3C 自動化設備需求,進而提升工業(yè)機器人出貨量。

根據(jù)中商產(chǎn)業(yè)研究院的數(shù)據(jù),2017 年我國工業(yè)機器人在上述領域應用占比分別為 33.30%、27.7%、10.8%、7.9%、2.3%,其中汽車行業(yè)和 3C 占比合計超過 60%。目前汽車、3C 都出現(xiàn)探底回升勢頭,需求好轉跡象明顯,預期 2020 年工業(yè)機器人產(chǎn)業(yè)鏈有望迎來反彈。除汽車、3C行業(yè)外,工業(yè)機器人下游應用領域還包括金屬加工、塑料及化學制品、食品飲料煙草等行業(yè),未來工業(yè)機器人市場需求將持續(xù)擴大。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論