電子發燒友App

電子發燒友App

國產工業機器人龍頭,中國“發那科”正在崛起 ?

1. 不斷成長的埃斯頓,從數控機床系統到機器人本體龍頭

公司為國產機器人行業龍頭,通過內生+外延發展模式,主營業務逐漸從機床數控系 統向工業機器人領域轉換,目前公司已形成控制系統與工業機器人及成套設備兩大板塊。 ?

1.1. “核心零部件+機器人”雙核雙輪驅動公司成長

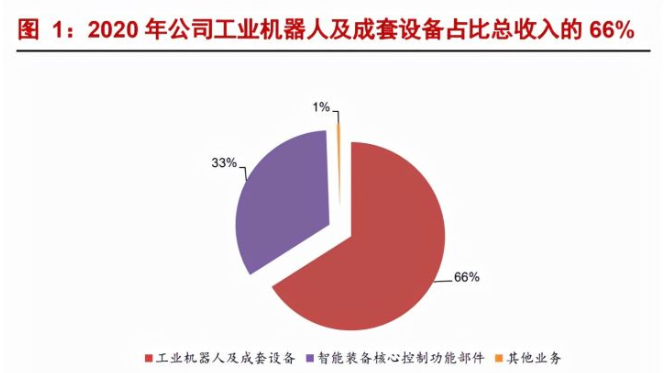

公司主營業務可分為智能裝備核心控制功能部件與工業機器人及成套設備兩大板塊。根據公司 2020 年報顯示,智能裝備核心控制功能部件、工業機器人及成套設備業務營收 占比分別為 33%和 66%。 ? 機器人業務收入逐年穩步上升,從 2016 年 2 億元提升至 2020 年 16 億元水平,近 4 年工業機器人業務營收 CAGR 達 67%。

1.2. 公司股權結構集中,實控人持股約 42%

? 公司股權結構集中。董事長吳波通過持有派雷斯特 96.89%股權、自身持有 12.66%股 權、埃斯頓投資(1.84%)間接持有公司股權,合計持股約 42%,為公司實控人。同時,為充分調動公司高管及核心員工的積極性,公司的第三大股東埃斯頓投資公司為管理層 持股平臺,合計持股 0.86%。 ?

1.3. 并購增厚業績,毛利率穩步提升

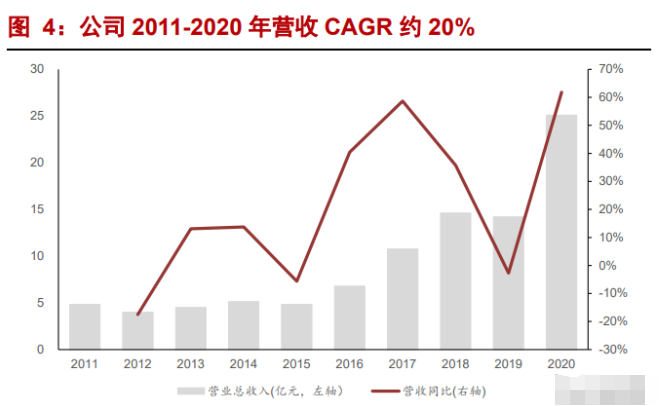

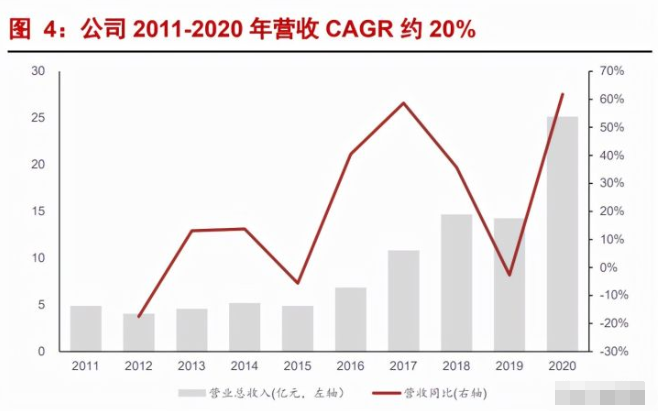

公司 2011-2020 營業收入從 5 億元提升至 25 億元,9 年復合增速約 20%,歸母凈利 潤從 6400 萬提升至約 1.3 億元,9 年復合增速約 8%。

公司 2020 年綜合毛利率、凈利率分為 34%、6%。其中智能裝備核心控制功能部件毛 利率為 33%(較 2019 年下滑 8.03pct);工業機器人及智能制造系統毛利率為 34%(較 2019 年上升 3.25pct)。 ? 公司近年來 ROE 水平主要在 4.1%-7.4%區間波動,主要受到銷售凈利率波動影響。公司現金流情況逐漸改善,企業負債情況逐年減緩。公司自 2016 年開始,經營性現金流 凈額/歸母凈利潤指標從-0.95 提升至 2020 年的 2.5。

? 2. 工業機器人發展大勢所趨,國產市場規模未來 5 年合計超千億

全球各國持續推進工業 4.0 計劃,工業機器人逐漸成為不可或缺的一環。在機器人發 展過程中,機器人產品從最初的搬運用工業機器人,到第二代具備視覺傳感器及信息處理 技術的工業機器人,再到目前正在研究的第三代智能機器人,發展日新月異。

2.1. 2019 年全球工業機器人市場規模近 159 億美元,2014-2021 年 CAGR 約 8%。

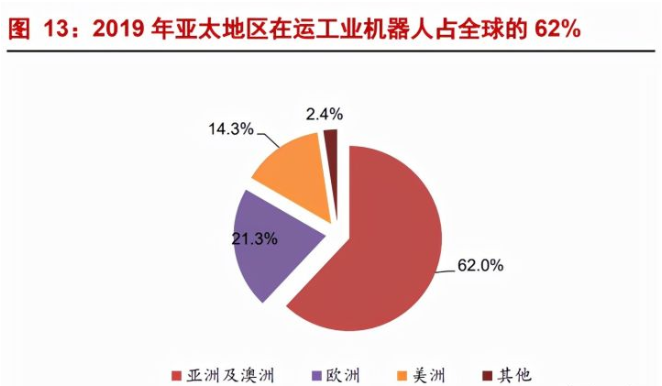

機器人行業發展迅猛,2019年全球機器人市場規模約294億美元,2014-2019年CAGR 約 12%。2019 年全球 機器人市場規模約 294 億美元,其中(規模,占比):工業機器人(159 億美元,54%)、 服務機器人(95 億美元,32%)、特種機器人(40 億美元,14%)。 ? 中國工業機器人占比總量約 66%,遠超其余種類機器人。2019 年中國機器人市場規 模約 87 億美元,2014-2019 年 CAGR 約 21%。其中工業機器人 57 億美元,占比 66%;服務機器人 22 億美元,占比 25%;特種機器人 7.5 億美元,占比 9%。 ? 亞太仍為工業機器人發展最強勁的市場。根據 IFR 數據,2019 年亞太地區在運機器 人數量約 169 萬臺,占比全球總量的 62%,遠超歐洲(58 萬臺,21%)與美洲(39 萬臺, 14%)。 ? 中國為亞洲市場中在運存量最大的地區,2019 年亞洲地區運營量前三甲分別為中國 (78 萬臺,同比增長 21%),日本(36 萬臺,同比增長 12%)及印度(2.6 萬臺,同比增 長 15%)。 ?

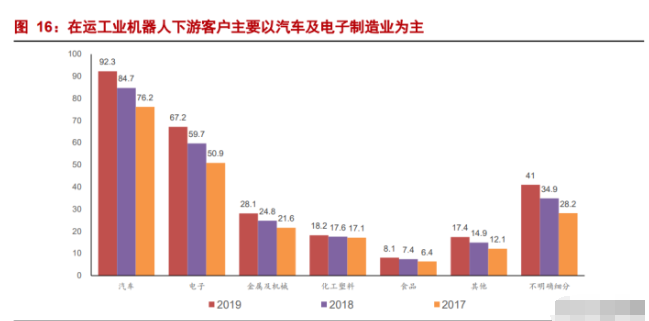

在運工業機器人存量中,搬運和上下料仍為首要應用領域。根據 IFR 數據,全球在運 工業機器人在搬運及上下料領域應用約 121.5 萬臺,占總量的 45%,焊接與釬焊機器人在 運量為 64 萬臺,占比為 23.5%;裝配及拆卸機器人在運量為 28.7 萬臺,占比為 10.5%。其 他類型在運工業機器人數量占比均在 10%以下。 ? 從應用行業看,汽車以及電氣電子設備制造行業為工業機器人主要應用領域。據國際 機器人聯合會統計數據顯示,汽車行業在運數量仍為首要應用領域,截至到 2019 年末, 全球汽車行業在運工業機器人數量為 92.3 萬臺,占比為 34%;電氣電子設備和器材制造行 業在運工業機器人數量為 67.2 萬臺,占比為 25%

2.2. 中國機器人發展將進入新一輪周期

2.2.1. 短期:勞動力成本提升加速機器換人 ?

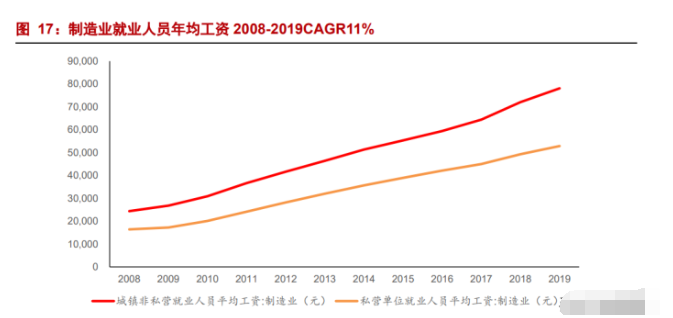

從短期來看,一方面國內制造業職工平均工資不斷提升為加速機器換人創造時代背 景。根據國家統計局數據,2019 年國內城鎮非私營單位制造業就業人員年均工資為 7.8 萬 元(2008~2019 CAGR11%);私營單位制造業就業人員年均工資 5.3 萬元(2008- 2019CAGR11%),企業用工成本逐年提升。 ? 另一方面,伴隨工業機器人成本降低,機器換人經濟性逐漸凸顯。根據 IFR 數據顯 示,自 2012 年起,全球工業機器人出口均價總體呈現穩中有降趨勢。

2.2.2. 中長期:銀發浪潮、勞動年齡人口減少等問題仍嚴峻

? 我們認為人口結構變化或將是加速“機器換人”,智能制造升級的中長期驅動因素, 其中銀發潮與勞動年齡人口減少等問題仍面臨嚴峻考驗。 ?

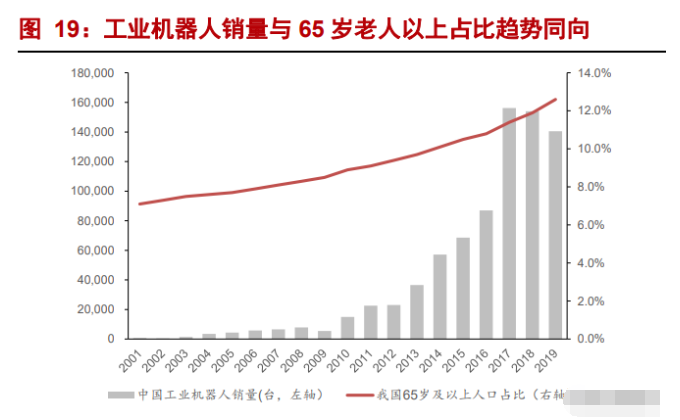

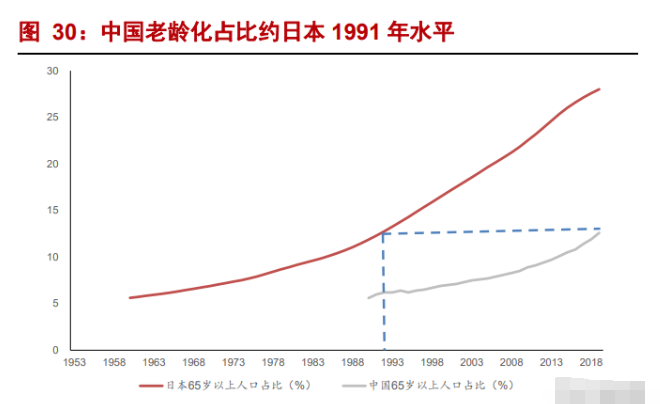

1) 銀發浪潮:根據國家統計局數據,2000 年后中國 65 歲以上老人占比已達 7%, 標志中國進入老齡化社會。截止 2019 年,65 歲以上人口占比總人口數量約 13%。 ?

2) 勞動年齡人口減少:根據聯合國人口司預計,2020~2050 年中國 15-64 歲勞動 年齡人口的絕對數量和人口比重仍將會持續下降,65 歲及以上老齡人口及占比則將不斷 攀升。從國家統計局數據來看,0-15 歲人口比例逐漸降低,2019 年約占總人口的 18%。也預示著未來 15 年勞動年齡人口不斷降低。 ? 伴隨社會人口老齡化問題加劇已及和年輕一代思想認知轉變,勞動力市場成本逐漸 攀升或將成為大趨勢,中國制造業有望從“勞力苦力”驅動升級向技術驅動。 ? 我們認為 2020~2035 年機器替代人工或將成為確定性較高的長期發展趨勢,國內對 自動化、智能化設備的需求有望持續提升。

2.2.3. 國家政策,地方先行,大力推進智能制造

智能制造行業作為中國制造業的主要驅動力之一,在國家政策推動下,中國智能制造 產業發展迅速為下游產業發展和分工格局帶來深刻影響。國家政策,地方先行,現階段各 省市利好政策的不斷出臺,有望加快智能制造行業持續穩定增長。

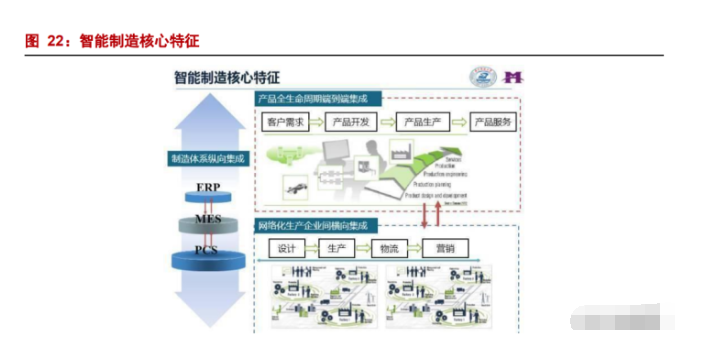

? 2.2.4. 產業技術升級大勢所趨,從機器替人到智能制造 智能制造是中國中長期全面提升制造業競爭實力的核心引擎,發改委等部門自 2015 年起啟動智能制造試點示范項目,旨在鼓勵智能制造單元、智能產線及智能工廠建設。

我們認為從早期的數字工廠,到智能工廠,再到未來的智能制造,工業機器人將不再 是孤立的存在。智能制造系統是人機一體化智能系統,是混合智能。系統可獨立承擔分析、 判斷、決策等任務,突出人在制造系統中的核心地位,同時在智能機器配合下,更好發揮 人的潛能。機器智能和人的智能真正地集成在一起,互相配合,相得益彰。在智能制造方 面,未來的變化將依托于以下三點: ?

1) 相關制造領域的技術迭代升級,新技術如傳感、機器視覺等系統的應用,形成 大數據采集、實時監控設備工作流程與反應對未來的預測,在產品開發制造、產品設計制 造、產品質量與管理等方面形成有效閉環。 ?

2) 制造業網聯化,互聯網高速發展催生大量終端消費需求,網聯化趨勢有望倒推 企業加快制造端智能化改造,互聯網化改造有望成為近年來智能制造行業技術改進的重 要方向。 ?

3) 整線供應鏈數字化,加速智能工廠建設。部分業內龍頭已展開整條供應鏈的數 字化工廠建設,通過大數據分析解決方案、端至端的實時規劃和互聯、自控系統、數字孿 生等使生產效率得以提升,批量化柔性生產高度定制化的產品。 ?

2.3. 國產機器人軍團逐漸崛起,我國目前已具備機器人完整產業鏈

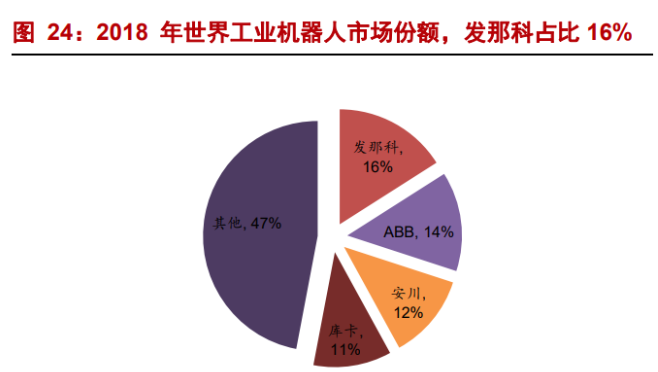

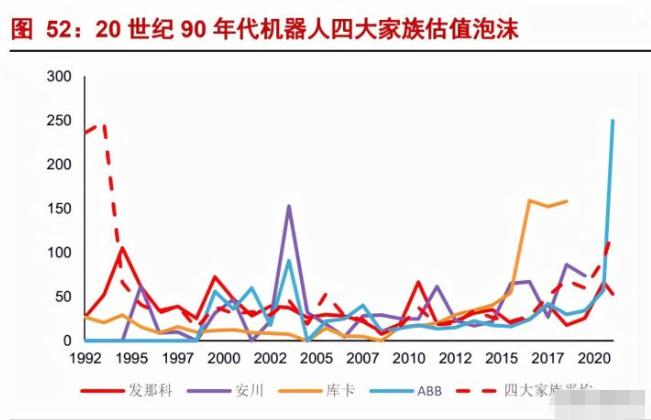

國產機器人經過 10 年追趕,目前已經從產業鏈各階段與外資展開直接競爭,除韓國 與日本外,中國已是全球第三個具備機器人完整產業鏈的國家。 ? 發那科、ABB、安川電機、庫卡是世界工業機器人傳統四大家族,2018 年全球市占 率合計超 50%,其中發那科占比約 16%,是當之無愧的世界機器人龍頭。國產企業較為 分散,目前國內第一梯隊有埃斯頓(2019年中國工業機器人市場占比2.4%),匯川(1.9%)、 埃夫特(1.5%)等企業。

2.4. 未來 5 年,中國工業機器人市場增量累計有望超 1000 億元

? 機器人使用密度是每萬名制造業工人使用工業機器人的數量,其計算公式為: 機器人密度=制造業工人/機器人保有量。 ? 根據 IFR(2020)數據,2019 年中國工業機器人密度為 187 臺/萬人,達到世界平均 水平。按此測算,中國制造業工人數量約 4187 萬人,略高于我國城鎮制造業人數,但遠 低于我國制造業人數(2013 年中國制造業人數約 1.2 億)。 ? 按 IFR 密度測算,我們發現日本、美國、德國對應制造業工人數分別為 975 萬人、 640 萬人、1314 萬人,其中日本較低于 2019 年日本統計局口徑(1065 萬人),其他國家 統計口徑略有不同,但整體相符。因此我們對 IFR 密度值進行人為修正。 ? 我們認為我國工業機器人密度仍有較大的提升空間。經密度修正,2019 年我國工業 機器人密度實際約為 80 臺/萬人,較 2018 年提升 15 臺/萬人,仍低于全球均值 91 臺/ 萬人,大幅落后于其他發達國家,有較大的提升空間。 ? 對比工業機器人密度,我們認為我國2019年工業機器人密度處于日本1980-1985年, 美國 2003 年左右水平。根據 IFR 及相關數據測算,日本 1980 年工業機器人密度約 18 臺 /萬人,1985 年工業機器人密度約 99 臺/萬人;美國 2003 年工業機器人密度約 63 臺/萬人 (中國 2018 年水平)。

通過對比中國工業機器人密度與日本工業機器人密度,結合對比目前中國與日本人 口結構,我們認為 2020 年起中國工業機器人市場處于順周期(類比上世紀日本 90 年代), 未來 5-10 年有望成為工業機器人黃金周期(類比日本 20 世紀 90 年代爆發期)。 ? 到 2025 年中國工業機器人市場增量空間有望超 1000 億元。2019 年中國人口結構與 1990 年日本相仿,同時 2019 年中國工業機器人密度可類比 1985 年日本。根據 IFR 數據, 2015-2019 年 4 年密度 CAGR 約 11%,按此測算,預計 2025 年全球機器人密度均值約 253 臺/萬人,假設未來 5 年為中國機器人的黃金 5 年(類比日本 85 年-90 年,增速爆發),與 之相對的中國機器人工業密度(修正值)需超過世界工業機器人密度平均水平,則對應 2020-2025 年中國機器人密度復合增速約 21%,市場整體增量空間超 1000 億元。

3. 從模仿到超越,尋找“中國發那科”

3.1. 日本:工業機器人王國,大發展分四步走

? 日本機器人產業鏈最全,產業規模與實力居世界首位,以“工業機器人王國”著稱。日本于 20 世紀 60 年代進入經濟高速增長階段,生產規模擴張需求提升,伴隨同期勞動 力增速放緩,生產效率的提高及產業結構的升級轉型為工業機器人大發展埋下鋪墊。 ? 日本機器人發展大致分四階段: 第一階段(1967-1970),川崎重工業公司于 1967 年從美國引進機器人的相關技術及 生產線,并在 1 年后研制出日本第一臺工業機器人“Unimate”。此后通過不斷的技術消化 與吸收,日本工業機器人很快從搖籃階段駛入了發展的快車道。 ? 第二階段(1970-1980),日本工業機器人行業進爆發增長初級階段。隨著以機械、電 子、汽車制造為代表的制造業的崛起,日本工業機器人在這些強勢產業中大規模地推廣。 ? 第三階段(1980-1990),日本國內制造業仍在進行產業升級,自動化普及度穩步提升, 同時,海外發展中國家的發展也提供了自動化產業海外拓展的機會。 第四階段(1990-至今),中國等發展中國家制造業高度繁榮,持續拉動日本自動化產 業發展。

3.2. 美國:工業機器人發源地,產業發展相對曲折

美國機器人發展大致可分為三個階段: ? 第一階段(1950-1980):美國作為工業機器人發源地,于 1959、1960 年研發出首批 工業機器人 Unimat 與 Verstran。受政府及行業等因素影響,期間 20 年發展迅速緩慢,技 術更側重軍事、宇宙、海洋、核工程等特殊領域,導致在工業應用被擁有完整產業鏈的日 本后來居上。 ? 第二階段(1980-2000):美國機器人邁入快速發展通道。受益于政府響應,通過提高 機器人研究經費等手段鼓勵工業界加大機器人研究應用,美國機器人產業煥發第二春。此 時美國機器人開始研究帶有視覺、力覺等感知系統的第二代機器人,至此美國機器人重回 行業前列。 ? 第三階段(2000-至今):近年來美國的機器人發展主要集中于太空、軍隊、協作等機 器人。 ?

通過對比日、美兩國機器人發展歷史,我們認為機器人行業發展與以下 3 點相關性 較強:1)政策引導:機器人行業早期研發費用投入大,美國早期因反壟斷法嚴厲,企業 想通過聯合研發均攤成本較為困難。美國因政策相對保守使機器人發展商業化進程放緩, 后被日本趕超;2)人口結構:老齡化人口逐漸增加,勞動力人口下滑(對應勞動力成本 上升),為工業機器人發展提供良好背景;3)下游行業有力支撐:美國機器人成本高,獨 立研發困難,技術多用于軍事等非商業項目,同期日本汽車發展迅猛,為工業機器人發展 提供良好土壤。

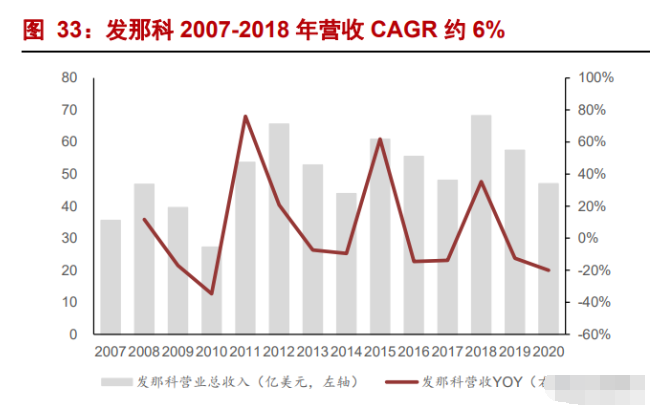

? 3.3. 行業龍頭發那科順勢而生 發那科是全球數控系統寡頭、工業機器人“四大家族”之一。2018 年公司營收新高, 達 68 億美元,受行業因素影響,2019-2020 年營收略有下滑。2020 年營業收入 47 億美 元,同比下滑 20%,2007-2018 年營收 CAGR 約 6%;2020 年歸母凈利潤約 6.8 億美元, 同比下滑 50%,2007-2018 年歸母凈利潤 CAGR 約 6%。

我們認為發那科的成功主要體現在收入端持續高增長以及持續的高盈利能力,除去 日本產業大發展的大背景,發那科內生增長因素可以大致概括為以下四個方面:1)核心 技術過硬;2)成本控制優秀;3)研發持續投入,產品持續創新;4)積極布局海外業務。 ? 核心技術過硬:發那科核心技術過硬,主要源自于自主研發與研究所基礎設施搭建。 ?

1)堅持自主研發,自研 NC 系統和 CNC 數控系統等核心產品,在機器人方面產品 也堅持自研。 ?

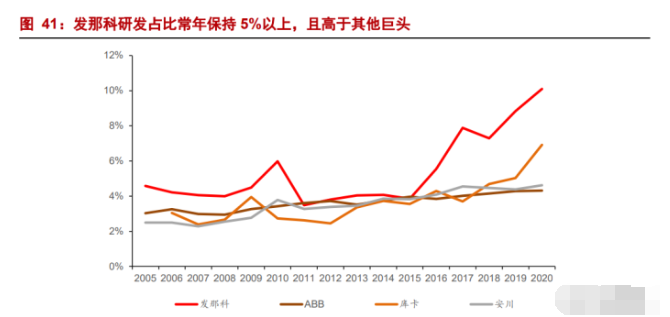

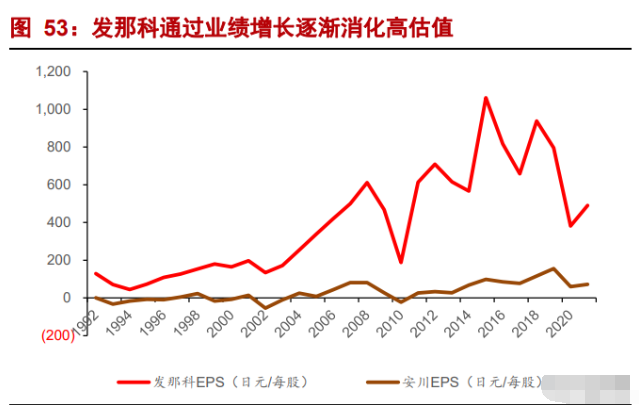

2)發那科很早就成立兩個研究所,一個是基礎研究所,進行的是 5-10 年后產品開 發所需的基礎技術研究,并希望縮短到 3 年得到技術成果。另一個是商品開發研究所, 基礎研究所的成果一旦確定商業化后,立即轉到商品開發研究所,要求在一年內拿出產 品。商品開發的三大原則為:提高商品的可靠性;比同類商品成本更低;零件消耗最少。 ? 以準確度為例,發那科機器人的精度在同負載等級下高于其他品牌,其超精密產品 Robonano 的精度已經可以做到 0.5μm 以下。作為全球唯一一家能夠用機器人生產機器 人的企業,發那科把機器人產品裝在自己的生產線設備上,機器人工廠的自動化率達到 80%,最大限度地使用、考驗機器人產品,不斷提高機器人的精確程度。 ? 從營收、業績增速,毛利率、凈利率來看,公司成本管控水平為四大家族佼佼者。

? 毛利率:發那科的毛利率穩定保持在 40%以上,凈利率在近十年保持在 25%左右的 水平,優于安川、庫卡和 ABB。我們認為發那科的成本管控與其產業鏈一體化發展關系 密切。 ? 研發持續投入,產品持續創新:公司平均每年研發投入占比總營收的 5%左右,產品 不斷創新。 ? 據發那科統計,2016 年 FANUC 工廠已累計出貨超過 45 萬臺工業機器人、360 萬臺 CNC、1700 萬臺伺服電機,2017 年發那科機器人累計銷量已經突破 50 萬臺。 ?

布局全球:積極的海外擴張,僅 ABB 能與之比較 ? 發那科公司在全世界建立了 264 個服務網點,為 108 個國家和地區全力提供技術支 持,其他三大巨頭中,庫卡、安川業務在全球 25、28 個國家展開,大幅少于發那科,僅 ABB 布局海外 100 多個國家,與發那科相當。 ?

3.4. 潮流涌動,中國有望誕生新的發那科

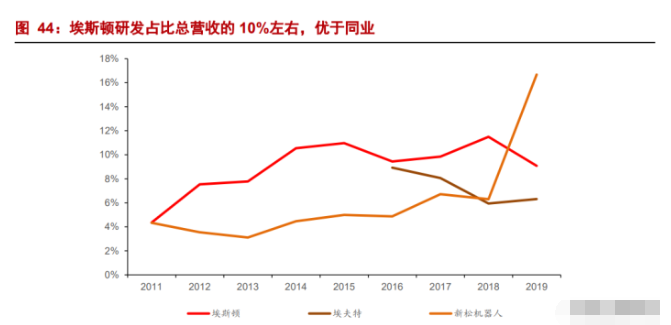

我們認為在本輪中國機器人熱潮中,中國也有望如日本誕生發那科、安川等機器人龍 頭般,誕生出機器人行業龍頭企業。 ? 從財務指標來看,埃斯頓整體與新松機器人相當,但 2019 年現金流略好于新松機器 人。埃夫特各項指標稍遜兩者,且近年業績下滑較為嚴重,2016-2020 年凈利潤均為負值。 ? 從研發費用支出來看,埃斯頓每年研發費用占比總營收約 10%左右,優于同業。

從創新力來看,埃斯頓創新能力強。2020 年 6 月福布斯發布 2020 中國最具創新能力 榜單,埃斯頓上榜機器人 TOP5 榜單。其余四家分別為科大 訊飛、石頭科技、大疆創新、虹軟科技。 ? 從機器人出貨量來看,以六軸機器人為例,2017 年國產各大廠商均取得一定程度增 長。其中埃夫特、新時達、埃斯頓、上海歡顏、爾必地為 2017 年前五,分別出貨 3000、 2792、2300、2500、1500 臺,前五占比當年國產工業機器人總量的 32%。 ? 從賽道看,上游核心零部件制造商、中游機器人本體制造商、下游系統集成商均有可 能誕生出類似四大家族的大企業。其中上游核心零部件中,伺服系統(類比安川)有匯川 技術、埃斯頓、廣州數控;控制器(類比發那科)有新時達(眾為興)、匯川技術、埃斯 頓、廣州數控、華中數控等;中游本體制造商中(類比四大家族):埃斯頓、埃夫特、新 松機器人具備上千臺的供應能力,國內領先;下游集成商(類比 ABB/庫卡)較多,其中 新松機器人、拓斯達為其中佼佼者。埃斯頓作為國產機器人制造商中的佼佼者,有望成為 國產發那科。 ?

4. 自主可控,“中國發那科”冉冉升起

? 運動控制是機器人的核心技術,自主可控一直是國產機器人領域的一大痛點。公司擁 有自動化核心部件及運動控制系統、自主核心技術機器人及智能系統工程業務,已發展為 國內少數具備機器人全產業鏈的企業之一。 ?

4.1. 四大核心優勢助推公司快速成長

? a) “通用+細分”,產品線豐富。公司產品有 80%以上是六軸機器人,負載從 3KG 到 500KG,合計四十多款規格型號,基本覆蓋各行業大部分需求。 ? b) 高度自主化率的核心零部件。近幾年,公司機器人的規模效應不斷凸顯,核心部 件配合機器人核心技術及應用開發的協同性也在不斷提高,技術和成本的優勢愈加明顯。 ? c) 快速落地智能工廠應用,實現可復制的規模化商業拓展。在智能化解決方案的應 用中,公司推出的智能控制單元、折彎工作站及鈑金智能產線、智能包裝及搬運碼垛生產 線、精密裝配及測試生產線、壓鑄及周邊自動化等解決方案已得到大量的應用。此外,公司積極布局工業互聯網,實現多臺機器人互聯互通,遠程維護,通過 ESTUN CLOUD 及專用監控分析軟件對機器人實行數據采集、分析服務于運維和故障預測。 ? d) 下游應用經驗和客戶資源渠道廣泛,切入各細分領域爭做王者。針對細分領域開 發出行業定制機器人,同時為客戶提供高效的全方位服務,包括本土化快速響應,遠程服 務等。公司除了擁有全系列通用機器人產品外,目前切入如光伏、木工、包裝、鈑金等細 分領域,為其定制機器人及解決方案。

4.2. 持續推進產業鏈并購,協同整合未來可期

? 公司自 2016 年起開始產業鏈并購,增加機器人及相關產業實力補強,效果顯著。 ? 其中 TRIO(2017)、M.A.I(2017)、CLOOS(2019)的并購為三個關鍵節點。 ? 1) TRIO:定位轉型,從核心控制功能部件生產商轉型為行業高端動力控制解決方 案提供商; ? 2) M.A.I:推動機器人集成應用從低端走向中高端; ? 3) CLOOS:并購弧焊細分領域頂尖企業,技術提升,快速縮短與國際高端機器人 性能差距,進軍國際機器人第一陣營。協同效應有望持續提升,開展激光焊接與 3D 金屬 打印領域合作。 ?

4.3. 行業景氣度持續,機器人業務市占率有望持續提升

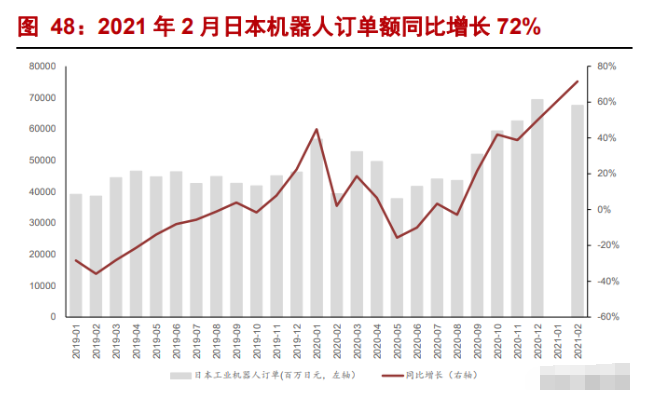

在行業高景氣度持續下,國產機器人龍頭埃斯頓通過自研+并購掌握機器人核心運控、 伺服及機器視覺等技術,未來公司進一步加強本體和集成方面的技術革新,有望打造全產 業鏈技術服務,成為中國的“發那科”。 ? 從需求角度來看,日本機器人訂單可作為工業機器人行業先行性指標,一般較工業機 器人同比有 6 個月的前瞻性。根據瑞穗研究所的數據,2018 年日本出口到中國工業機器 人占總出口的 40%左右,因此我們認為日本工業機器人定單額一定程度能夠反映出中國 工業機器人需求情況。2021 年 2 月訂單額同比增長 72%, 實現 5 個月連續同比正增長。 ? 此外工業機器人受設備更新周期、智能制造自動化大趨勢等因素影響,機器人在光 伏、3C 電子、鋰電等下游領域需求旺盛。2021 年 1 月 19 日,公司與三一重裝簽訂合同 超 1 億元,主要提供機器人焊接相關設備及技術服務,約占公司旗下 CLOOS 2019 年 1- 10 月收入的 58%,伴隨公司對 CLOOS 持續整合,公司有望持續切入其他細分領域。 ?

從供給角度來看,日本工業機器人占全球超 50%的市場份額,我們認為現階段日本 大型工業機器人企業產能有達到瓶頸的趨勢。各大廠正將在中國地區積極擴產,如安川、 發那科等。根據安川建廠投產情況,我們認為從建廠到產能爬坡一般需要 2-3 年為一個周 期,這將意味著伴隨下游對機器人需求提升,國產機器人及零部件企業份額有望迎來提 升。埃斯頓作為國產機器人本體兼具核心部件龍頭有望率先受益。 從發展模式來看,我們認為公司為國內最像發那科的企業。 ? 發那科的發展模式是以運控技術為核心,以數控機床背景延伸到本體協同切入產業 鏈。 ? 而埃斯頓以數控系統起家,以基于運控及伺服技術切入工業機器人產業鏈,以并購和 技術提升確立國內機器人龍頭地位,發展規劃大致相同。 ? 公司有望走發那科市占率提升之路。目前中國機器人正處于 80-90 年代時期的日本 (詳見上文 2.4 部分),產業進入平穩增長期。我們認為公司未來市占率提升主要來源于 兩點:1)依靠本土品牌優勢,以低于外資企業的價格搶占原有存量市場,目前庫卡被美 的收購,公司有望搶占這塊市場份額;2)2018-2019 年行業低谷,面臨洗牌,公司有望 獲得這部分出清份額。

基于此,我們建立以下幾點假設以探索未來市占率提升對公司工業機器人板塊的影 響。 ? 假設 1:機器人行業保持穩定增長, 2020-2025 年機器人銷量 CAGR 約為 20%; ? 假設 2:公司 2021 年工業機器人出貨量完成萬臺計劃,占比行業當年總銷量的 5%。公司協同德國焊接機器人隱形冠軍 CLOOS 技術,產品具備性價比優勢,假設近年來市占 率逐年提升,2025 年市占率達 7-8%。 ? 假設 3:伴隨工業機器人板塊不斷發力,原有系統集成項目收入占比不斷降低,2025 年系統集成占比機器人板塊收入 20%; ? 假設 4:四大家族以及國產企業不斷建廠擴產,國內機器人價格有望不斷降低。 假如 2025 年市占率提升到 8%,公司機器人業務收入約 26 億元。根據測算,2020- 2025 工業機器人年出貨量將從 22 萬臺提升至 38 萬臺,年復合增速約 21%,按公司市占 率達 8%,機器人單價 7 萬元/臺測算,公司工業機器人本體銷售額約 21 億元,假設集成 占比機器人收入的 20%,則公司工業機器人板塊收入 2025 年將達到 26 億元。

? 4.4. 定增聚焦五大研制項目,提高公司競爭力

公司與 2021 年 1 月公布年度非公開發行 A 股預案,計劃募集資金總額不超過 80 億 元,用于標準化焊接機器人工作站產業化、機器人激光焊接和激光 3D 打印研制、工業/服 務智能協作機器人及核心部件研制、新一代智能化控制平臺和應用軟件研制、應用于醫療 和手術的專用協作機器人研制五大項目。 ? 通過本次募資,公司有望進一步提升核心競爭力:1)拓展公司焊接機器人產品市場, 提升焊接產品新技術應用;2)增強公司機器人柔性化和智能化的性能水平,布局細分醫 療領域;3)打造以“自動化軟件”為核心競爭力的軟硬一體化公司;4)優化公司資本結 構,補充流動資金,降低財務成本,增強抗風險能力。

公司確定此次發行價格為 28 元/股,發行股數 2839.2857 萬股,募集資金總額約 7.95 億元,發行對象最終確定為 7 位。

? 5. 盈利預測 ? 業務拆分

公司主營業務分別為工業機器人及智能制造系統、自動化核心部件及運動控制系統 兩大部分,其中 CLOOS 2020 年完成并表,使公司業績大幅提升。因此我們將 CLOOS 機 器人部分單獨列出,核心假設如下: ? 1) 工業機器人及智能制造系統:2020 年 3 月起機器人訂單持續旺盛,全國產量增 速維持兩位數的高增長。按上文假設公司本體機器人 2021-2023 年市占率提升至 6%,按單臺機器人 10-12 萬進行測算,預計工業機器人及智能制造系統 2021- 2023 年增速分別為 82%、26%、30%。2019-2023 年復合增速約 32%(2020 年工 業機器人銷量增速約 19%)。 ? 2) CLOOS:公司收購后全資持股鼎派機電,2020 年完成并表。鼎派機電持股 CLOOS 股份合計 89.45%,承諾口徑(受利息、評估增值攤銷等因素影響)為 2020-2022 年扣非后凈利潤分別不低于 880 萬歐元、948 萬歐元、1147 萬歐元。按凈利率 8.5%(2018 年 CLOOS 凈利率 8.7%),歐元兌人民幣匯率 1:8.2 進行估 算,2020-2022 年 CLOOS 營收約為 9.5/10/12.4 億元,2021-2022 年同比增長 8%/21%。 ? 3) 自動化核心部件及運動控制系統:受益于機床行業回暖,2021 年有望實現較快 增長,未來結構優化,預計增速維持在 15-20%左右(2016-2019 公司該營收復合 增速 16%)。 ? 毛利率:預計未來幾年綜合毛利率保持穩健,維持在 37%水平左右。伴隨公司產品銷量 不斷提升,公司工業機器人業務有望協同 CLOOS 技術,產品競爭力不斷提升,毛利率 有望維持小幅提升,每年提升 0.5-1 個百分點;運控技術逐漸成熟,自動化核心部件及 運控系統業務有望逐漸恢復至 2019 年水平。 ?

6. 風險提示

? 1) 并購 CLOOS 后整合不及預期。公司并購 CLOOS,對焊接機器人領域進行補強。受疫情影響,CLOOS 作為德國 企業,在整合中可·能面臨人員無法及時溝通與反饋等問題,短期可能面臨整合不 及預期的風險。 ? 2)市場復蘇持續性不及預期。公司產品主要應用于智能裝備制造及智能化生產領域。如果制造業升級和技術創 新進度不及預期,將會影響公司產品的市場需求,進而影響公司經營業績。

編輯:黃飛

?

工商網監

工商網監

評論