電子發燒友App

電子發燒友App

一直被稱為“代工廠”的富士康要IPO了。由此,工業互聯網IIoT的疆界中迎來了一只超級“鯰魚”。

值得注意的是,申請IPO公司的全稱為:富士康工業互聯網股份有限公司,證券名稱為“工業富聯”。從2018年2月1日上報招股書到3月8日IPO申請經由“綠色通道”快速過會,再到5月11日拿到IPO批文,“設立三年不到即上市”的富士康剛好用了100天。

按照時間安排,本次發行的初步詢價時間為5月17-18日,戰略投資者繳款截止日為5月18日,首次公開發行的網上和網下申購日為5月24日。依此推斷,我們將在六一兒童節前后喜迎富士康上市。

談到富士康,往往給人的印象是非常神秘。她既有超群的代工制造技藝,又不時被負面傳聞包圍。登陸A股市場變身公眾公司,無疑成為富士康向外界掀開神秘面紗、揭示真實面貌的最好方式。而招股書中“工業互聯網IIoT”這一概念的引入則無不彰顯著郭臺銘的雄心。

富士康招股說明書中寫道:“公司是全球領先的通信網絡設備、云服務設備、精密工具及工業機器人專業設計制造服務商,為客戶提供以工業互聯網平臺為核心的新形態電子設備產品智能制造服務。公司致力于為企業提供以自動化、網絡化、平臺化、大數據為基礎的科技服務綜合解決方案,引領傳統制造向智能制造的轉型;并以此為基礎構建云計算、移動終端、物聯網、大數據、人工智能、高速網絡和機器人為技術平臺的‘先進制造+工業互聯網’新生態。”

從中不難發現,富士康對自身的定位有了“重新定義”,她對自己的認知已經脫離了“當下時刻”的純粹代工廠和制造商身份,而是升華到了“面向未來”的綜合方案提供商的高度,提供的服務可想而知,就是工業互聯網方案。

從郭臺銘的各種對外言辭中,可以看出富士康對工業互聯網的認知,他說:“互聯網經濟跟實體經濟正快速融合,給制造業帶來巨大的機會。富士康將來要變成‘六流’公司,這六流包括虛擬端的信息流、金融流、技術流;實體端的人員流、過程流和物流,三虛三實、網上網下結合。”

郭臺銘認為工業互聯網是富士康近5年轉型的重要方向。本次富士康登陸A股,將注入更多的物聯網基因,加速其在智能制造、工業4.0機器人生產、人工智能大數據等嶄新領域的發展。同時將通過富士康工業互聯網云平臺,提高中小企業的制造能力,為3,000萬中小企業賦能。

招股說明書中,富士康提到GE通用電氣是其主要競爭者之一,細看之下,這對中美工業互聯網的典型代表,確有諸多相似之處:他們都是工業互聯網賽道的核心選手,他們都從自身需求入手構建工業互聯網平臺,他們都不惜血本的試圖在IIoT這盤大棋中站穩高位。

既然富士康將自己的未來與工業互聯網綁定,因此不妨將其與GE進行橫向對比,或許可以為我們走好IIoT未來之路提供一些借鑒和參考。

①工業互聯網賽道的“巨無霸”選手

我們不妨先看看富士康的體量有多大。

在電子設備智能制造領域中,根據IDC數據庫統計:

●2016年全球服務器與存儲設備制造市場產值約為353億美元,富士康工業互聯網公司營業額占全球總產值的比例超過40%;

●2016年全球網絡設備制造市場產值約為279億美元,富士康營業額占全球產值超過30%;

●2016年全球電信設備制造市場產值約為122億美元,富士康營業額占全球產值超過20%。

根據招股書,富士康最近3年,2017年、2016年、2015年的營業收入分別為3545.44億元、2727.13億元、2727.99億元,歸屬于母公司股東凈利潤分別為158.67億元、143.66億元、143.5億元。

這樣的營收規模,處于什么水平呢?

根據2017年的凈利潤測算,在A股3,509家上市公司中,富士康可以排名第32位,凈利潤超過了99%的A股公司。

富士康272.5億元的首發募資,創了3年來A股規模最大的IPO,也是A股史上第11大IPO。

那么募來的錢將用到哪里?

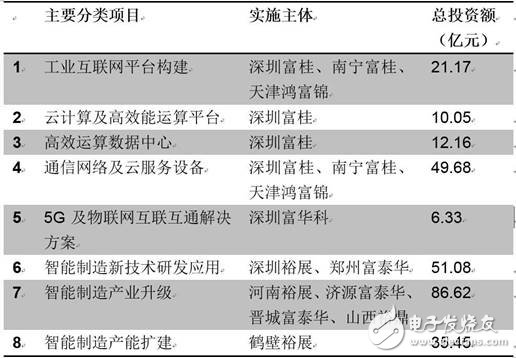

招股書披露,本次富士康高達270多億元的募資總額,主要投向下列8大項目:

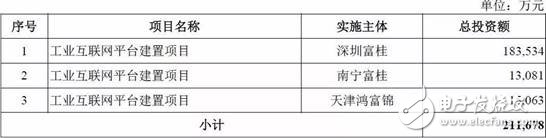

招股書中將“工業互聯網平臺構建”列為首位,相關的投入如下:

雖然高舉“工業互聯網”的旗幟,將面向未來進行布局的IIoT平臺項目排在第一優先級,但從富士康的實操層面上來看,IIoT布局并未拿到本次募資的多少資源,投資金額僅占募資總額的7.77%。更多的投資流向仍是與高端手機精密機構件相關的智能制造產線的升級、研發和擴建,占比為63.53%。

說法與做法雖有出入,但起始階段與后續動作或有一定緩沖也在合理推測之中,IPO之后的富士康,無疑將位列國內IIoT平臺的翹楚之一,同時兼容多種業務,與GE在美國工業互聯網界的地位相當。

②從自身需求入手構建工業互聯網平臺

丈量完了富士康的“身家”,再來看看同賽道的GE。

世上原本沒有工業互聯網平臺,IIoT是前董事長伊梅爾特為GE找到的新方向。

他有一句名言:“GE昨天還是一家制造業公司,一覺醒來已經成為一家軟件和數據公司了。”

GE最早產生“工業互聯網”的想法是在2009年前后的金融危機時期,隨著經濟增長的不確定性的增加,GE的工業客戶開始將更多注意力從提高生產力轉向了提高利潤率。

當然,工業互聯網也是GE立足自身需求的考慮,航空引擎業務需要IIoT平臺。

GE在過去所生產的飛機引擎中,安裝的傳感器都是被動模式,只有出現故障時才會亮起紅燈。這種事后被動的數據分析除了累積經驗外,已經沒有太多價值,只有提供實時數據分析,才能大大地提高效率。因此,GE要求每一臺引擎都需保留每一次飛行的所有數據,并在飛行過程中實時將數據傳回數據中心進行分析。

這時的Predix只不過是GE用來服務它所銷售的引擎的應用軟件而已,其中一項應用是給噴氣發動機提供預測性維護,減少停機時間。

2012年,GE做出了一份《工業互聯網:突破智慧與機器的界限》的報告,認為各行業1%的效率提升就能帶來顯著的經濟效益:

●以15年為周期計算,能源行業節省1%的燃料意味著能夠節約660億美元;

●航空業節省1%的燃料將節約超過300億美元;

●如果醫療行業效率提高1%,就會幫助全球醫療行業節約630億美元。

●按照GE統計,每年在工業互聯網領域的經濟活動的產值,高達1萬億美元。

在這個時候,GE還沒有下定決心是否要將Predix建設成工業互聯網平臺。

直到2014年,一些從微軟跳槽到GE的員工認為,“如果GE想獲取IIoT的最大價值,那就得像微軟的Windows操作系統那樣,建立一個工業互聯網平臺。”經過短暫的象征性思考之后,伊梅爾特迅速接受了IIoT平臺的思路,傾巢出動最終讓GE成為了一場IIoT豪賭的主角。

人總是愛欺騙自己,因為那比欺騙別人更容易。工業互聯網的落地形態,到底是定制化專用軟件還是平臺型操作系統,在這道原本伊梅爾特沒有能力解答的選擇題面前,他想當然的選擇了后者。

2016年3月,伊梅爾特明確將GE稱為“數字工業公司”,并且將IIoT作為一次最具深遠意義的轉型。

作為一個完全開放的系統,Predix并不局限于GE自有的航空引擎與應用,而是面向所有的工業企業,他們都可以利用Predix開發和共享各種專業應用。

IIoT平臺從此被推上歷史舞臺,并在千里之外的中國引起了跟風熱潮,2017年伊梅爾特的黯然“下課”并沒有讓IIoT的演進之風有絲毫停頓,而是愈發猛烈。

2017年,富士康跟隨著大批工業互聯網操作系統的腳步,也開發了自己的IIoT平臺BEACON,探索將數字技術與其3C設備、零件、通路等領域的專業優勢結合,向行業領先的工業互聯網公司轉型。

與GE類似,富士康首先將BEACON平臺用于自身能力的提升,實現了生產過程全記錄、無線智慧定位、SMT數據整體呈現、智能能源管控和自適應測試等能力改進。

不過,實現可供自身使用的IIoT平臺,和實現可供3C電子制造行業使用的IIoT平臺,是徹底不同的兩件事。實現可供3C電子制造行業使用的IIoT平臺,和實現可供其它垂直行業使用的IIoT平臺,又是徹底不同的兩件事。

③打造全能型IIoT平臺

根據Accenture報告,2020年全球工業互聯網領域投資規模將超過5000億美元;IDC統計,中國工業互聯網市場2017年的市場規模增長至919億美元,預計2020年可實現1,275億美元,年均復合增速約為14.7%。

國內的工業互聯網到底有多熱?分析浙江一省的數據可以窺一斑而知全豹。浙江把設立30個行業領先的特色工業互聯網平臺、開發集成10萬款工業APP、連接工業設備數量2億臺,上平臺企業數30萬家作為2025年的發展目標。根據東方證券估算,整個中國可能創造出每年近3000億元的工業互聯網市場空間。

這么大的一塊蛋糕,誰不想吃呢?

以GE和富士康的體量,自然要對工業互聯網平臺進行全面布局,從云端到邊緣側,從設備管理到預測性維護,從機器學習到人工智能,他們積極擁抱新技術與新應用,毫不挑食。

以AI為例,GE積極將其整合到Predix。2016年第三季度,PredixAnalytics Runtime引入了機器學習能力。機器學習的模型必須離線訓練,訓練之后的模型可以作為輸入參與分析,并且產生有價值的相關預測。除此以外,GE還將人工智能預測分析添加到ApacheSpark AI引擎以提升服務時間。

富士康的做法則更為激進,郭臺銘強調:“在未來5年內將投資100億新臺幣(約合3.4億美元),用于招聘AI應用的相關人才,并在所有生產基地部署人工智能應用。”

富士康還與前百度首席科學家吳恩達合作,希望借以吳恩達的新公司Landing.ai為富士康注入新的能量,試圖通過人工智能變革制造業。從其對外展示的Demo來看,人工智能被應用于機器視覺識別產品缺陷、改進工業機器人操作等典型場景,并沒有放飛多少想象力。

我一直持有的觀點是:人工智能在工業領域只能是“小配角”的定位,工業追求的是確定性,因此其中絕大多數場景都不適合人工智能。

此處仍舊借用此前的比喻,來說明制造業數據分析的本質。

我們以炒股為例,存在兩種模式,一種是巴菲特模式,閱讀大量的企業和行業信息,通過復雜推理進行投資決策,也就是“模糊信息+復雜推理”的模式;另一種是***的夫人吳淑珍模式,掌握來自上市公司董事長的內部確定消息,通過簡單推理進行投資決策,也就是“準確信息+簡單推理”模式。

哪種模式更接近制造業的本質呢?如果真相只有一個,那我篤定:第二種。

上周的文章中,我曾經分析過,“工控大數據”作為工業大數據中很特殊的一種,其實并沒有多“大”,也并不符合通常意義上大數據的標準。

富士康作為制造集群型企業,旗下擁有多家生產制造工廠,每天產生數以億計的“大數據”的確理所當然。但如果就此推斷3C電子制造行業的每家企業都有工業大數據的分析需求,未免有些武斷。

總之,大數據和人工智能產生的核心背景是由于多維度和多變量導致的很大不確定性,簡單的因果關系不能提煉工業的內在邏輯,只能通過“模糊信息+復雜推理”的模式,從足夠多的大量數據中提取相關性,這也就是數據密集型科學產生的基礎。但在絕大部分制造業場景中,并不具備這個基礎,而還是以確定性為主。

富士康如此輕言AI應用于制造業的投資,“身先士卒、孤注一擲”的做法實在令人捏一把汗。

再看工業互聯網自身,其平臺化發展的可行性尚未被明確驗證。

在工業領域“萬企上云”的時代背景下,頗有類似當年“共享單車”鋪天蓋地的陣勢,各家企業對于“IIoT云平臺”的前景都有自己的考量與布局。

雖然工業互聯網云平臺看似成為了各家制造企業的必選項,開展得如火如荼,但是不同企業所處環境和自身情況有很大差異,發展階段和實際痛點也有不同,導致各個企業之間的成功經驗和模式難以快速復制。加之各個企業對自身數據安全性與私密性的考慮,目前IIoT平臺仍舊以項目式定制化的方式推進IIoT的部署,并未形成整合絕大多數主流應用的通用型能力平臺。

另一方面,越來越多的制造企業用實踐證明了相反的結論,工業數字化是垂直的、碎片的。

④面對IIoT這盤大棋舍得投入

作為伊梅爾特在任16年的最大職業遺產,GE在數字化方面的投入曾經“從不手軟”。僅2016年,GE數字化研發投入就超過預算7億美元,達到21億美元。

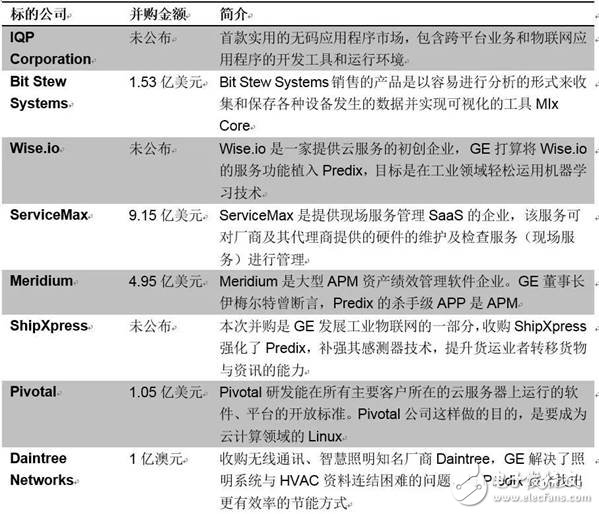

除了每年的固定投入之外,GE還有針對性的投資工業互聯網平臺相關初創企業,耗資近20億美元用于集中布局。

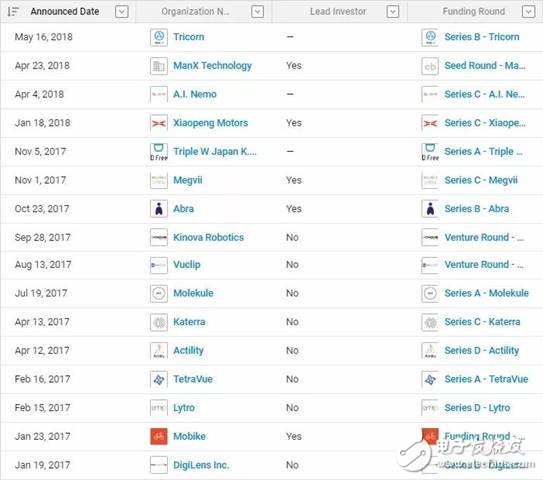

富士康除了計劃將IPO募資中的21.17億元用于工業互聯網平臺建設之外,更是風險投資中的行家里手。2016年,富士康斥資6億美元,收購了軟銀的亞洲科技投資基金,積極尋覓初創科技公司。

在富士康投資名單上,充滿了獨角獸初創公司,包括印度的聊天應用Hike、中國最大的專車公司滴滴出行、自拍應用和自拍手機制造商美圖、360度攝像頭制造商Lytro、中國熱門自行車租賃公司摩拜單車和曠視科技(Face++)。

但從現有投資中來看,富士康并沒有集中精力于工業互聯網的相關投資。

同時,軟銀創始人孫正義與特朗普先生聊嗨的時候還透露了富士康在美的發展計劃。他出示了一份聯合投資“承諾書”:軟銀和富士康承諾在未來4年在美國本土投資570億美元,創造10萬個就業崗位。其中富士康投資70億美元。

⑤終局相似 or 云泥有別?

至于GE Predix的終局,你我都已知曉。

GE在2017年虧損62億美元,股價腰斬,力挺工業互聯網的伊梅爾特黯然退休。2017年底,新任CEO在波士頓總部宣布將開始大幅度削減管理成本,限制原來規劃的規模。

首先,GE在2017年9月賣掉了工業解決方案,接盤俠是ABB。這家瑞士工業巨頭ABB宣布以26億美元收購GE全球工業解決方案業務,主要是中低壓電力系統制造及安裝組件,2016年實現收入27億美元。

隨后,GE宣布將在1-2年內精簡超過200億美元的業務,醫療、電力和航空3大領域成為公司的核心,并開始為Predix積極尋找并購者。

工業互聯網平臺從始至終都沒有為GE帶來預期的營收。

根據GE年初公布的2017年第4季度業績,經過大幅的成本削減之后,GEDigital的業務開始企穩,Predix及相關訂單額增長了41%。全年實現了14億美元的銷售增長,增長比例為100%。

回想2015年,伊梅爾特曾經雄心勃勃的宣布,將“軟件及相關服務銷售額超過150億美元,并使GE躋身全球前十大軟件公司行列”作為2020年的戰略目標之一。而今Predix的表現,令這一目標顯得如此missionimpossible。

富士康顯然并不期望工業互聯網平臺BEACON重蹈Predix覆轍。

一個完全不同的結果,一定有一個完全不同的過程。富士康如果無法改變這個過程,怎能改變結果?

當下自稱是“平臺型生態”的企業越來越多,真正的平臺型企業,按理說應該有很高的壁壘和很深的護城河,能夠觸發對成長期平臺的“跨界補貼”效應。最典型的比如西門子,從傳感器、電機,到控制器、工業軟件、IIoT云平臺全線布局,即便IIoT云平臺低毛利甚至補貼,仍舊可以從高毛利產品中賺得盆滿缽滿。

再來看看富士康的護城河,郭臺銘曾說:“從20年前,富士康就不只是代工了。我們從OEM、到ODM、再到IDM,一直都在改變。我們的機械技術是很精密的,我們的人工智能起步也很早。富士康將來會成為一個平臺,從初期的2B上游供應鏈的整合,到2C客戶要什么我們制造什么,用戶要什么給他設計定制什么。”

無論是工業互聯網平臺、智能手機精密制造、工業機器人生產、并購夏普進軍面板產業鏈、發展“富連網”自營電商,富士康雖均有布局,但平臺尚未壘厚,沒有形成環環堅實、環環相扣的環狀商業鏈條。

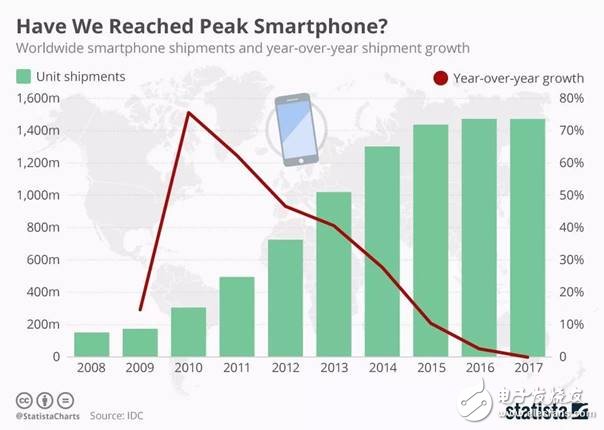

從營收構成情況看,手機為主的通信網絡設備仍是富士康的主要收入來源,超過60%。但智能手機發展到今天,已經進入到了飽和期。從IDC的數據中可以看出,2017年的手機產量跟2016年相比,基本上是沒有任何增加。

雖然5G時代呼之欲出,但其它物聯網硬件的預期產量與智能手機相去甚遠,難以滿足富士康龐大的生產“胃口”。

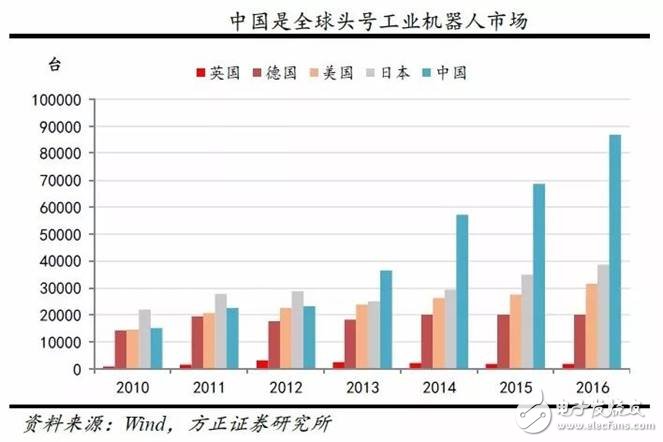

當然,也不能輕易小看工業機器人的發展,中國市場已經連續五年成為全球頭號工業機器人應用市場。2016年中國市場的工業機器人銷量約為8.7萬臺,同比增長約27%,2010~2016年中國市場工業機器人銷量CAGR高達32%。

富士康的工業機器人銷售額即便只占比0.27%,也有接近10億的營收。在這一領域,富士康雖然立足對工業機器人需求最為旺盛的3C電子制造領域,但一方面要面對國際工業機器人“四大家族”的常規競爭,另一方面還要應付國產自主品牌的強勁攻勢。

富士康的“百萬機器人計劃”曾經震驚世界,但從客觀數據上顯示,2015年至2017年,富士康工業機器人產量分別為0.78萬個、0.43萬個以及0.39萬個,2017年的產量較2015年下降50%。與此同時,機器人的產能利用率也逐年下滑,2015年至2017年分別為0.61%、0.37%和0.35%。

凡事一體兩面,天底下沒有捎帶手就能做成的事情,富士康的多點布局是對其管理與整合能力、創新和變革魄力的極大考驗。

萬科創始人王石經常說:“缺錢對企業并非壞事,因為資金有限,不允許你盲目投資,不允許你犯大錯誤。如果你的戰略目標不清楚,又沒有控制能力,錢多了反而是災難,這樣的例子舉不勝舉。所以我常對那些為缺錢而發愁的企業說,恭喜你呀!你犯不了大錯誤。”

如今上市在即,面對不差錢的富士康,我們是否也要送上一句“恭喜”呢?

工商網監

工商網監

評論