電子發(fā)燒友App

電子發(fā)燒友App

?

幾份虧損的半年報(bào)業(yè)績(jī),把LED芯片企業(yè)們推向了“輿論”漩渦的中心。

市場(chǎng)需求疲軟、價(jià)格持續(xù)走低、稼動(dòng)率不足等壓力下,過(guò)去的2022年LED芯片行業(yè)進(jìn)入了前所未有的至暗時(shí)刻,龍頭芯片企業(yè)庫(kù)存、存貨周轉(zhuǎn)天數(shù)在去年底創(chuàng)下新高,芯片廠多產(chǎn)多虧,全行業(yè)普遍陷入虧損。

最值得關(guān)注的是,這種情況在2023年上半年并未得到有效改善,反而有愈加下墜之勢(shì)。

“從業(yè)十多年以來(lái),第一次在春節(jié)休了半個(gè)月假。”今年3月,某頭部LED芯片廠商的高層在高工LED巡回調(diào)研時(shí)曾無(wú)比感慨,芯片廠以前除了設(shè)備調(diào)試檢修很少有停產(chǎn)的時(shí)候,今年春節(jié)例外。

作為L(zhǎng)ED產(chǎn)業(yè)集中度最高,參與企業(yè)數(shù)量最少的環(huán)節(jié),LED芯片行業(yè)上半年的慘淡業(yè)績(jī)一出,整個(gè)行業(yè)也陷入了種種恐慌之中,各種傳聞和消息甚囂塵上。

對(duì)此,多位LED芯片企業(yè)的人士對(duì)高工LED稱,芯片企業(yè)確實(shí)在從去年下半年開(kāi)始的這一年(2022年7月-2023年6月)里經(jīng)營(yíng)壓力巨大,庫(kù)存高企,出現(xiàn)了階段性的谷底。

不過(guò),有行業(yè)的資深人士強(qiáng)調(diào),LED芯片企業(yè)要嘛是已經(jīng)上市的,要就是背后有國(guó)資等背景,有著較強(qiáng)的抵御風(fēng)險(xiǎn)能力。同時(shí)這幾年芯片企業(yè)也在加快結(jié)構(gòu)調(diào)整之中,不管是Mini/Micro LED還是第三代半導(dǎo)體市場(chǎng)都已經(jīng)初見(jiàn)曙光,同時(shí)五月以來(lái)的行業(yè)逐漸開(kāi)始復(fù)蘇,也給了LED芯片企業(yè)一個(gè)結(jié)構(gòu)調(diào)整的緩沖期。

1 ? 全行業(yè)虧損,LED芯片企業(yè)面臨極限壓力

2023年上半年LED芯片行業(yè)陷入了全面虧損,包括幾大上市公司在內(nèi)的芯片企業(yè)拉響警報(bào),軟入了普遍虧損的泥沼。

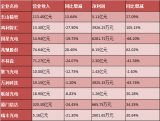

即使是三安光電這家LED芯片巨無(wú)霸企業(yè)在上半年也營(yíng)利雙降,其扣非凈利潤(rùn)報(bào)巨虧5.55億元,同比大幅下降352.07%。

在資本市場(chǎng)上,三安光電上半年也多次被國(guó)家集成電路產(chǎn)業(yè)投資基金減持,最新的持股比例顯示,截至目前,國(guó)家集成電路產(chǎn)業(yè)投資基金持有三安光電的股份已經(jīng)從去年底的5.81%下降至4.9999995%,不再是三安光電持股 5%以上的股東。

此外,除三安光電之外的幾大LED芯片上市公司上半年也凈數(shù)虧損。

面對(duì)LED芯片產(chǎn)能過(guò)剩、價(jià)格大幅下降的嚴(yán)峻形勢(shì),LED芯片企業(yè)經(jīng)營(yíng)困難超出預(yù)期,“面臨前所未有的極限壓力、極限挑戰(zhàn)。”

受疫情影響,下游終端消費(fèi)需求疲軟,2022年LED顯示屏應(yīng)用端出貨量同比下降幅度超過(guò)20%,配套LED顯示產(chǎn)業(yè)鏈?zhǔn)艿讲埃a(chǎn)能利用率維持在6成左右。

LED照明市場(chǎng)在2022年同樣遭受重創(chuàng),多家LED照明產(chǎn)業(yè)鏈企業(yè)營(yíng)收和凈利雙下滑。

隨之而來(lái)的就是整個(gè)LED產(chǎn)業(yè)鏈的砍單和大幅降價(jià)。但降價(jià)并未帶來(lái)銷量的大幅增長(zhǎng),反而進(jìn)一步吞噬了企業(yè)的凈利。

整個(gè)LED產(chǎn)業(yè)鏈都進(jìn)入了清庫(kù)存階段。

芯片企業(yè)的庫(kù)存壓力尤其巨大。

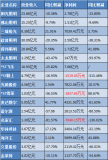

財(cái)報(bào)數(shù)據(jù)顯示,截至2022年底,龍頭三安光電LED芯片庫(kù)存達(dá)到了1621.92KKK,庫(kù)存大幅增長(zhǎng)了194.11%。

最值得注意的是,三安光電2022年底LED芯片的庫(kù)存量基本等同于其2022年全年1635.31KKK的銷量。庫(kù)存壓力之大可見(jiàn)一斑。

可以比較的是,2021年底三安光電LED外延芯片的庫(kù)存僅為551.46KKK,僅占其全年銷量的28.29%。兩年差距明顯。

另幾家LED芯片企業(yè)2022年底的庫(kù)存量雖然不及三安,但較之前幾年底的庫(kù)存量也仍居高不下。

三安光電在其2022年年報(bào)中也坦承,受國(guó)內(nèi)外經(jīng)濟(jì)形勢(shì)影響,上游原材料價(jià)格波動(dòng),下游消費(fèi)需求萎縮,公司產(chǎn)能開(kāi)工率不足,生產(chǎn)成本上升,傳統(tǒng) LED 領(lǐng)域市場(chǎng)需求低迷,致公司 LED 芯片業(yè)務(wù)銷售收入下降,存貨增加,盈利空間遭受擠壓。

更為關(guān)鍵的是,今年上半年LED芯片行業(yè)的困境也并未得到明顯改善,虧損面反而進(jìn)一步加大。

2 ? 不堪承受之重,低端產(chǎn)能嚴(yán)重過(guò)剩

去年LED芯片價(jià)格持續(xù)下跌,部分產(chǎn)品甚至出現(xiàn)了成本倒掛,吞噬了企業(yè)本就不多的毛利,也成為了整個(gè)行業(yè)所“深惡痛絕”的惡瘤。

據(jù)高工LED調(diào)研了解,去年LED芯片價(jià)格降幅之大,為近幾年少見(jiàn)。

尤其是在整個(gè)下游應(yīng)用不景氣之下,有LED芯片企業(yè)曾低價(jià)拋售,進(jìn)一步拉低了芯片的價(jià)格,尤其是通用照明的藍(lán)綠光LED芯片產(chǎn)品價(jià)格已經(jīng)打至成本線之下。

“通用照明藍(lán)綠光芯片各家企業(yè)的水平基本差不多,誰(shuí)的價(jià)格低肯定就會(huì)選誰(shuí),價(jià)格就是第一考慮因素。”有封裝企業(yè)的負(fù)責(zé)人告訴高工LED,尤其是近兩年新上設(shè)備的企業(yè)在成本方面優(yōu)勢(shì)極大。

此外,LED芯片尤其是低端芯片的產(chǎn)能嚴(yán)重過(guò)剩,供過(guò)于求的勢(shì)頭更加明顯,也為價(jià)格戰(zhàn)“奠定”了基礎(chǔ)。

在下游應(yīng)用不景氣的時(shí)期,產(chǎn)能過(guò)剩的風(fēng)險(xiǎn)被成倍放大。

“價(jià)格已經(jīng)跌到了成本線之下,低端產(chǎn)能開(kāi)得越多可能虧得越多。”有行業(yè)內(nèi)人士告訴高工LED,但是高端市場(chǎng)的需求有限,消化不了芯片端這么大的產(chǎn)能。

作為L(zhǎng)ED產(chǎn)業(yè)鏈的一環(huán),LED芯片競(jìng)爭(zhēng)的底層邏輯同樣沒(méi)有改變,那就是技術(shù)創(chuàng)新、品質(zhì)、規(guī)模、供應(yīng)鏈、盈利能力等形成的綜合性競(jìng)爭(zhēng)力才是制勝根本。

2022年,國(guó)內(nèi)受房地產(chǎn)市場(chǎng)低迷以及政府預(yù)算縮減的影響,全球受俄烏沖突加劇、通貨膨脹、宅經(jīng)濟(jì)效應(yīng)衰減,消費(fèi)能力下降等因素影響,全球市場(chǎng) LED 終端需求包括通用照明、顯示屏等市場(chǎng)需求低迷。

高工LED調(diào)研顯示,2022年傳統(tǒng)背光、通用照明、顯示屏等LED主力市場(chǎng)均下滑明顯,而車用 LED、Micro/Mini LED 應(yīng)用等仍保持成長(zhǎng)的細(xì)分市場(chǎng)一方面受限于市場(chǎng)還未明顯放量,同時(shí)進(jìn)入門檻較高等因素,對(duì)于整個(gè)LED芯片的拉動(dòng)在現(xiàn)階段還明顯不足。

3 ? 轉(zhuǎn)型復(fù)蘇,路在何方?

隨著5月以來(lái),中游封裝和下游應(yīng)用率先漲價(jià),LED產(chǎn)業(yè)鏈?zhǔn)锕獬醅F(xiàn)。

高工LED注意到,包括東山精密、木林森、瑞晟光電、兆馳光元等多家封裝廠商自5月開(kāi)始陸續(xù)調(diào)價(jià),部分廠商甚至在短短的一個(gè)多月內(nèi)兩次提價(jià)。漲價(jià)幅度基本在10%左右。

更值得注意的是,作為L(zhǎng)ED產(chǎn)業(yè)拐點(diǎn)的另一關(guān)鍵性標(biāo)志,整個(gè)產(chǎn)業(yè)鏈的庫(kù)存正在恢復(fù)到正常“水位”甚至已經(jīng)低于其平均水平,部分環(huán)節(jié)企業(yè)已經(jīng)開(kāi)始補(bǔ)庫(kù)存。

據(jù)高工LED近期調(diào)研了解,目前LED應(yīng)用尤其是顯示下游應(yīng)用的庫(kù)存也逐漸下降,渠道端的庫(kù)存消化情況較為理想。有渠道商已經(jīng)有了補(bǔ)貨意愿。中游封裝端,部分在去年底和今年初停掉的產(chǎn)線開(kāi)始恢復(fù)運(yùn)轉(zhuǎn)。

據(jù)三安光電方面在半年報(bào)中透露,第二季度以來(lái),部分 LED 芯片產(chǎn)品價(jià)格已有所企穩(wěn)并呈回升勢(shì)頭,行業(yè)回暖的積極信號(hào)已現(xiàn)。

高工LED調(diào)研的多家LED芯片廠商也表示,三季度以來(lái)產(chǎn)銷有一定改善。

有芯片廠高層表示,長(zhǎng)期來(lái)看,LED 應(yīng)用領(lǐng)域廣泛且均為剛需,隨著整體經(jīng)濟(jì)的復(fù)蘇,LED 市場(chǎng)將逐步回暖,也將拉動(dòng)LED芯片出貨的增長(zhǎng),經(jīng)營(yíng)情況預(yù)計(jì)能得到改善。

此外,在 LED 產(chǎn)業(yè)鏈企業(yè)持續(xù)布局與各大終端品牌廠商推動(dòng)下,Mini LED背光新品層出不窮。

高工產(chǎn)研 LED 研究所(GGII)不完全統(tǒng)計(jì),2023 年上半年,Mini LED 背光新品超過(guò) 80 款。目前 Mini LED 背光產(chǎn)品已成功在電視、車載顯示、平板電腦、筆記本電腦、顯示器等領(lǐng)域?qū)崿F(xiàn)快速增長(zhǎng)。

被譽(yù)為終極顯示技術(shù)的Micro LED在小尺寸AR領(lǐng)域和超大尺寸顯示市場(chǎng)也開(kāi)始加速落地。

GGII預(yù)計(jì),2025年全球 Micro LED 市場(chǎng)規(guī)模將達(dá) 35 億美元,2027 年將達(dá)到 100 億美元大關(guān)。

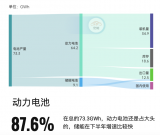

在Mini/Micro LED領(lǐng)域,芯片至關(guān)重要。近兩年來(lái),三安、華燦、乾照、聚燦、兆元等LED芯片廠商的擴(kuò)產(chǎn)也主要集中在Mini/Micro LED領(lǐng)域。京東方控股華燦、海信視像入主乾照目標(biāo)也皆在于此。

未來(lái)隨著Mini/Micro LED市場(chǎng)的放量以及車用LED、植物照明、紫外紅外LED等高階細(xì)分市場(chǎng)未來(lái)增長(zhǎng)明顯,有望拉動(dòng)芯片產(chǎn)值穩(wěn)步上升。

此外,第三代半導(dǎo)體市場(chǎng)也是LED芯片企業(yè)積極布局的重要領(lǐng)域。

華燦方面近期透露,在自有外延方面,硅基外延片研發(fā)進(jìn)展順利,已完成 650V GaN on Si for D-mode&E-mode 的外延片出樣。在器件方面,650V GaN 產(chǎn)品已完成小批量出樣和測(cè)試,工藝改進(jìn)進(jìn)一 步提升性能,符合高頻AC/DC PD 65W 快充應(yīng)用,未來(lái),華燦 GaN 產(chǎn)品將逐步從 650V 向 900V,再到1200V 的路徑發(fā)展, 并會(huì)規(guī)劃低壓產(chǎn)品以擴(kuò)充產(chǎn)品序列。

正如邱吉爾所說(shuō),“不要浪費(fèi)一場(chǎng)好危機(jī)。”

對(duì)于企業(yè)來(lái)說(shuō),每一場(chǎng)危機(jī)都蘊(yùn)藏著巨大的機(jī)會(huì)。LED芯片同樣如此。 ? ? ?

審核編輯:劉清

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論