電子發燒友App

電子發燒友App

1. Micro-LED將會成為主流顯示技術之一

1.1 自發光顯示時代的新選擇:Micro-LED

彩色顯示技術一直向著更高畫質、更低能耗的方向發展。更高畫質,意味著色域更廣、對比度更高,更為真實的色彩顯示;而更低能耗對于移動設備意義非凡,意味著更持久的續航以及更多可以添加的功能。

彩色顯示,經過了CRT顯像管、等離子等顯示技術,目前液晶顯示(LCD)已成為顯示技術的主流,OLED則是正在快速成長的下一代顯示方式。區別于LCD必須使用背光模組,OLED利用有機發光二極管作為自發光光源,多項指標優于LCD。這也意味著自發光顯示技術將成為未來的顯示技術主流。

Micro-LED即微型發光二極管,是指高密度集成的LED陣列,陣列中的LED像素點距離在10微米量級,每一個LED像素都能自發光。相比于使用LED背光背板的LCD顯示技術以及LED顯示技術,Micro-LED具有發光效率高、功耗低、響應快、壽命長的特點。目前,包括索尼、蘋果、三星等廠商都將Micro-LED視為次世代顯示技術,不斷加強研發投入。

Micro-LED顯示技術是將傳統的無機LED陣列微小化,每個尺寸在10微米尺寸的LED像素點均可以被獨立的尋址、點亮。簡單的講,可以看作是小間距LED的尺寸進一步縮小至10微米量級。Micro-LED的顯示方式十分直接,將10 微米尺度的LED芯片連接到TFT驅動基板上,從而實現對每個芯片放光亮度的精確控制,進而實現圖像顯示。

Micro-LED實現彩色顯示,主要有兩種解決方案,RGB三色LED法、紫外(UV)LED/藍光LED+發光介質法。RGB三色方案即每個像素中包含三個RGB三色LED,一般采用倒裝或檢核的方式,將每個LED的正負極(P、N電極)與電路基連接。使用LED全彩驅動芯片對每個LED芯片進行尋址、獨立的電流驅動,從而實現成像。

紫外(UV)LED或藍光LED疊加發光介質的方法同樣可以用來實現全彩色化顯示。使用藍光LED為例,需要搭配紅、綠色發光介質即可實現彩色顯示,這與前文所述的面板內(In panel)的QD LCD顯示方案十分類似。發光介質一般可分為熒光粉和量子點材料。量子點具有發光效率高、単色性好的特點,因而量子點顯示效果具有高色彩純度的特點。此外,目前常采用的涂覆技術有旋轉涂布、霧狀噴涂技術等,將霧狀的量子點材料均勻的噴涂到紫外Micro-LED、藍光Micro-LED上實現色彩轉換。目前該方案需要解決的主要問題主要是量子點技術不夠成熟,難以承受高溫,因而必須與Micro-LED芯片做好隔熱處理;保證噴涂過程中個顏色的均勻性、避免不同顏色的量子點之間的相互干擾等問題也需要進一步解決。

綜上,無機LED材料天然的性能優勢使得Micro-LED顯示技術成為一項極具潛力的新技術。首先,與OLED、量子點材料相比,無機LED材料不僅具有發光效率高的特點,更為重要的是不會受水汽、氧氣或高溫的影響,因而在穩定性、使用壽命、工作溫度等方面具有明顯的優勢。其次,作為顯示屏應用于手機、穿戴式設備、VR/AR設備,Micro-LED顯示屏具有低功耗、高分辨率的特點,對于提升使用體驗有著同樣明顯的優勢。

目前,LED顯示屏的像素尺寸都很大,在厘米、毫米量級,這就導致圖像顯示的細膩程度并不理想。隨著技術的發展進步,具有更小像素尺寸的Micro-LED技術體現出了巨大的潛力。

1.2 低功耗引來高關注,Micro-LED優勢明顯

Micro-LED技術最大的優勢便是低功耗。目前顯示屏幕所消耗的電量,約占到手機日常使用消耗總電量的30%。由于無需背光模組、且LED發光效率優于OLED,Micro-LED具有發光效率高、功耗低的優勢。

目前主流的TFT-LCD顯示技術,由于其實現彩色顯示不可避免的依賴背光源的使用,導致了其能耗較高的缺點。AMOLED的出現,由于從顯示原理上避免了使用背光源,因而顯示能耗得到了顯著的提高。當然,AMOLED的功耗與顯示的畫面有很大的關系。畫面以黑色為主時,AMOLED的耗電量僅為LCD的40%左右;大部分圖像顯示情況下,AMOLED的耗電量占LCD的60-80%;而在全白的顯示情況下,AMOLED的耗電量甚至要超過LCD。

概括來講,以手機為例,在游戲、影音使用過程中,AMOLED的低功耗優勢明顯;而在短信等使用情境下,由于顯示白色的區域較多,因而AMOLED的耗電量也相對偏高。因此,降低AMOLED的功耗不僅需要從關鍵材料、硬件設計等方面優化,也需要從軟件層面優化改進用戶界面。

與AMOLED相比,Micro-LED的功耗將更低。由于OLED材料自身的特點,決定了其發光效率要遠小于傳統的III-V 族半導體材料,約為傳統LED的一半。由此可以推測,在相同的使用情況下,由于發光效率的提高,Micro-LED的耗電量將為AMOLED的一半,也就是LCD 的20-40%。

1.3 各大廠商爭先布局,未來顯示主流技術之一

蘋果和Sony是Micro-LED領域最有力的推動者,兩家選擇了截然不同的商業化路徑。Sony選擇將Micro-LED首先應用在室內大屏顯示領域,并已推出多款產品。蘋果則是將以Apple Watch為代表的智能手表,作為Micro-LED最先落地的領域。

自2009年起,各大廠商已在Micro-LED領域早有布局。該領域最主要的推動者是蘋果。為了制衡三星在OLED領域的優勢,蘋果積極推動下一代顯示技術的研發。2014年,蘋果收購LuxVue,這家公司是Micro-LED領域的先驅,掌握眾多技術專利。據報道,蘋果今年將在***進行Micro-LED的試產,***初創公司錼創(PlayNitride)負責試產。

***廠商在Micro-LED積極推進產業鏈整合。臺工研院不僅是牽頭聯絡***廠商實現共同研發和產業鏈整合,同時也可以稱得上是全球范圍內Micro-LED最積極的倡導者。目前已開展相關研發布局的公司有LED外延片及芯片生產商晶電,驅動IC設計與生產商聚積,面板制造商友達,鴻海(包括旗下夏普、榮創、群創)、半導體初創公司錼創(PlayNitride),涉及領域涵蓋Micro-LED各個環節。

我們認為,以智能手表為代表的可穿戴設備將成為Micro-LED的首個需求引爆點,VR/AR設備、室內大屏顯示、以及長期的智能手機、平板、電視等也是目前最具可行性和開發潛力的市場。

2. 技術突破,市場空間巨大,芯片廠最受益

2.1 巨量轉移是產業化進程最關鍵一步

以目前Micro-LED主流技術路徑來看,Micro-LED制造過程主要包括LED 外延片生長、TFT驅動背板制作、Micro-LED芯片制作、芯片巨量轉移四部分組成。

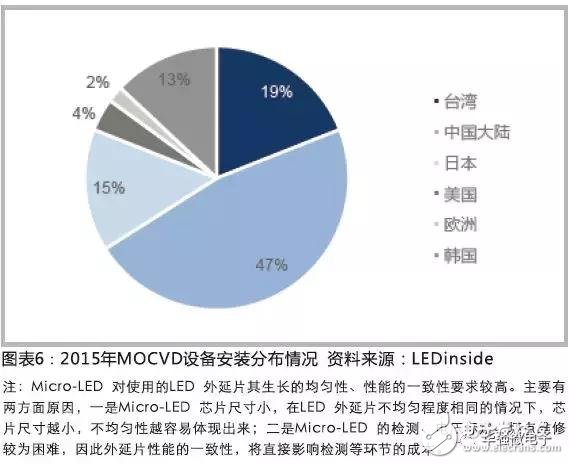

LED外延片生長采用目前常規的LED外延片生產方式,一般采用MOCVD方法,在藍寶石或四元基片上外延生長藍綠或紅黃色LED外延片。但是,作為Micro-LED顯示所需的LED外延片,對LED外延片的均勻性、一致性要求很高,需要保證每個發光單元具有一致的發光特性。

Micro-LED芯片制作則是在LED外延片的基礎上,刻蝕成小于10微米尺度的單元,采用的技術與目前常規技術一致。Micro-LED使用與OLED、LCD類似的TFT驅動背板。因而,Micro-LED生產過程中的上述三步,均需要對現有技術進行升級,達到生產Micro-LED的需求。

目前,芯片巨量轉移技術是主要技術難點,也是各家廠商研發的重點。巨量轉移是指將切割完成的百萬量級的Micro-LED芯片,由LED外延片襯底,轉移至驅動背板的基底。再經過一系列的封裝處理,實現彩色顯示。在RGB彩色顯示方案中,要實現三種Micro-LED芯片的巨量轉移,且需要保證三種顏色Micro-LED的準確排列,技術難度更高。目前,LuxVue(蘋果)、X-celeprint、eLux、***工研院等團隊,均提出了各自的巨量轉移方案。

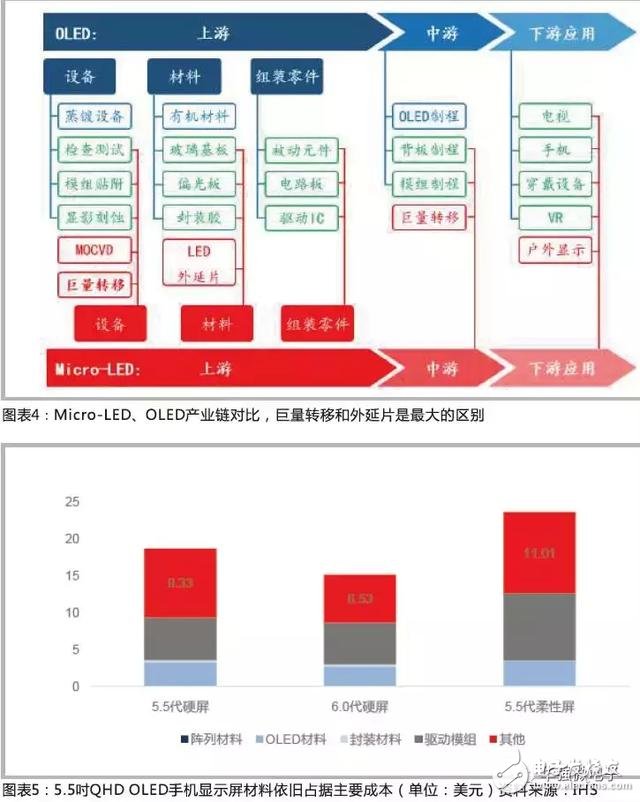

2.2 芯片廠商最具潛力、最先獲益——與OLED產業鏈對比

OLED同樣作為一種自發光顯示技術,目前已得到廣泛的應用。特別是最新發布的iPhone X采用了OLED屏幕,將極大的推動更多的消費電子產品采用OLED顯示屏幕。

目前,OLED顯示屏幕主要由韓國的三星、LGD兩家公司生產,其中三星主要從事中小尺寸的OLED屏幕生產,LGD主要從事大尺寸OLED屏幕的生產。過去一年,大陸廠商積極投資LTPS與OLED制造,主要目標集中在中小尺寸OLED屏幕。

OLED產業鏈較長,上游主要分為三部分:設備、原材料、組裝零件。設備方面,國內企業實力明顯較弱,特別是刻蝕、鍍膜兩部分為外商壟斷。國內企業依托在LCD顯示生產中積累的經驗,在后端檢測設備方面較有競爭力。原料方面,國內僅能提供低端的玻璃基板;其他關鍵原料,如有機材料、偏光板、光刻膠、封裝材料等完全依賴進口。零件方面,也基本被外商壟斷。由此可以看出,國內廠商在OLED產業鏈中實力較弱,主要設備、原材料依賴進口。

目前,隨著相關技術的不斷發展,OLED材料、封裝材料的成本已經不斷下降,但仍是顯示屏成本的主要組成部分。因此,在OLED產業鏈中,OLED材料作為必不可少的發光材料,其價格走勢必將對中下游的OLED面板生產和應用產生重要影響。

通過對比Micro-LED與OLED的產業鏈,我們可以看出,Micro-LED與目前OLED的產業鏈具有很多相同、重疊的領域。對于這些相同的設備、材料、零件、制程,Micro-LED僅是對原有OLED的替代,并未產生新的需求點。唯一例外的是,對于LED外延片,Micro-LED是新的需求點,新的增量來自于芯片廠的

擴產以及對巨量轉移技術的進步,那么至少LED外延片廠商將從Micro-LED的投產中顯著受益。

大陸LED外延片生產商,將是Micro-LED產業鏈中最優先獲益的一環。目前全球LED外延片市場中,大陸廠商量、質兼備。有別于OLED材料依賴進口的現狀,大陸廠商掌握Micro-LED發光材料,對于產業鏈中其他廠商來講,推動Micro-LED相關產線改造升級的動力更強,更容易實現Micro-LED 產業鏈整合,降低成本,擴大市場。

提前布局巨量轉移技術,LED芯片商已做好準備,期望向下游延伸。由于目前Micro-LED尚處于實驗室產品階段,尚無批量生產,生產方案仍在探索中,尚未統一。目前,眾多LED外延片廠商已在Micro-LED巨量轉移技術方面早有布局,期望能夠實現產業鏈的向下延伸,實驗從原料到成品的全產業鏈生產。無論最終何種巨量轉移方案脫穎而出,LED芯片商坐擁原材料、疊加相關技術儲備,將是Micro-LED產業鏈中最具潛力、最先獲益的一環。

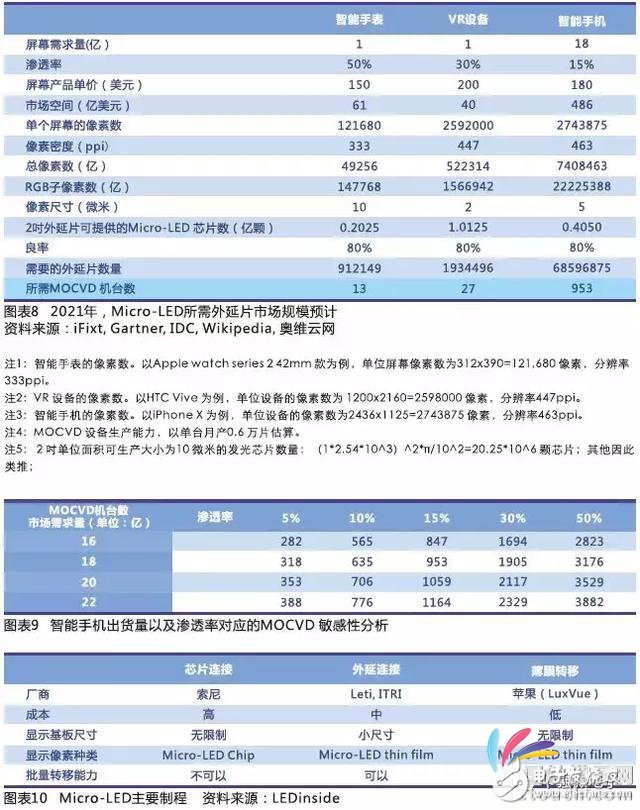

2.3 市場空間廣闊,LED外延片市場需求量多達千臺

預計以智能手表為代表的可穿戴設備將成為Micro-LED的首個需求引爆點,VR/AR設備、室內大屏顯示、以及長期的智能手機、平板、電視等也是目前最具可行性和開發潛力的市場。

可穿戴設備中,智能手表占據半壁江山,且未來成長勢頭強勁。根據IDC 預測,到2021年,智能手表的出貨量將從現在的7140萬,增長至1.61億,復合年增長率22.5%。智能手表占全部可穿戴市場的份額也將由現在的56.9%上升至67.0%。

目前,智能手表用戶的主要痛點之一便是電池容量有限、續航時間較短。iWatch手表上添加LTE芯片,可以擺脫手機連接到移動網絡獨立工作。獨立的移動網絡模塊必將帶來耗電量的增加,將進一步使有限的電池容量變得捉襟見肘。而Micro-LED發光效率高、功耗低的特點極大的滿足了這一需求。

Micro-LED具有的視角大、響應快、發光效率高、功耗低、易實現高PPI(像素密度)等優異特性,特別適合應用于頭盔顯示器、立體顯示鏡以及眼鏡式顯示器等AR/VR顯示設備。目前主流的VR設備采用OLED顯示屏幕,存在像素密度較低的問題。

智能手機產業鏈無疑是市場現有體量最大的空間。同時屏幕依舊是整個手機成本中最高的一環。參照現階段iPhone X成本構成比,OLED屏幕占據成本端的約80美元,占比約19.38%。倘若Micro-LED實現手機端屏幕的商業化運作,對于整個LED芯片市場將會是一場顯著的帶動。

我們參照OLED對于市場屏幕的滲透率作為對比,可以看到OLED在經歷了兩到三年的時間就已經拓展到市場上龍頭地位。這其中不僅僅是由于三星等核心廠商的推動,也是由于技術進步、下游需求拉動等多方面因素。可以假設的是隨著Micro-LED的技術不斷兌現,優良的顯示效果,成熟的產業鏈配套將會迎來新的一波機會。

根據智能手表、VR/AR設備、以及長期的智能手機、平板、電視等也是目前最具可行性和開發潛力的市場,我們估算Micro-LED整體的市場空間以及對應的芯片廠商MOCVD的需求量。

在此基礎可以看到智能手機市場將會重點決定未來Micro-LED的市場需求量,智能手機市場的出貨量以及滲透率較為關鍵,我們對其做敏感性分析。

2.4 巨量轉移:全產業鏈技術難點

目前,Micro-LED制造的主要難點在于將十萬、百萬量級的Micro-LED批量轉移到TFT背板上,即巨量微轉移(巨量轉移)。目前,范德華力、靜電吸附、相變化轉移和雷射激光燒蝕四大技術是主要研發方向。其中范德華力、靜電吸附及激光燒蝕方式是目前較多廠商發展的方向。

Micro-LED與TFT驅動背板的連接方式,主要研究方向有芯片連接(chip bonding)、外延連接(wafer bonding)和薄膜連接(thin film bonding)。芯片連接(chip bonding)是指將LED切割成包括磊晶薄膜和基板的微米級單結構,隨后使用SMD或COB方法與顯示基板連接。外延連接(wafer bonding)是指在LED的磊晶薄膜上,直接刻蝕形成微米級結構,隨后將LED晶圓連接于驅動電路板,通過玻璃基板的方式實現最終顯示。

典型代表:蘋果收購的LuxVue公司技術獨到。2014年,蘋果收購了Luxvue公司,成為引發對Micro-LED 持續與研發的關鍵事件。Luxvue公司成立于2009年專注于Micro-LED技術的研發,其所擁有的Micro-LED相關專利是各家廠商當中最多的。在巨量轉移技術方面,LuxVue公司主要采用靜電吸附技術。該公司開發出了具有雙極結構的轉移頭。轉移頭凸起的平臺部分有兩個硅電極。當轉移頭抓取基板上的Micro-LED時,兩個硅電極分別施加正負電壓,便可實現對Micro-LED的抓取。

通過以上介紹可以看出,巨量轉移技術是決定目前Micro-LED顯示技術是否可行的關鍵難題。在考慮的工藝難度時,需要綜合考慮面板尺寸、分辨率、像素大小、總像素數量等問題。綜合來看,小尺寸的可穿戴設備以及低分辨率、大像素間距的室內顯示領域,因相對難度較低,將成為Micro-LED最有可能首先落地的領域。而決定Micro-LED 能否真正產業化生產,仍有七大挑戰需要面對。

Micro-LED的產業化過程中,LED 外延片廠商值得重點關注。一方面,要關注LED芯片廠商在巨量轉移技術上的研發,關注LED芯片供應商向下游的延伸;另一方面,要關注一旦蘋果等Micro-LED產品落地,最先獲益的LED 芯片供應商。

工商網監

工商網監

評論