電子發燒友App

電子發燒友App

天馬第6代LTPS AMOLED產線成功落地

4月20日,備受矚目的天馬第6代LTPS AMOLED產線(G6 LTPS AMOLED)在武漢成功點亮剛性與柔性AMOLED產品,此標志著天馬G6LTPS AMOLED產線成為中國第一條成功點亮的第6代AMOLED產線,也是全球第一條同時點亮剛性和柔性顯示屏的第6代AMOLED產線。天馬G6 LTPS AMOLED 產線不僅能生產先進的LTPS基板,還具有完備的OLED蒸鍍、封裝等核心制程能力,能夠支持從剛性AMOLED、柔性AMOLED到柔性觸摸屏的生產制造,可為智能手機、平板電腦等移動智能終端產品,VR、AR等新興市場產品,以及智能穿戴、可折疊設備等提供高品質的AMOLED平面、曲面顯示器。

早在2010年,公司就在上海投建了國內首條第 4.5 代 AMOLED 中試線,在歷經數年的探索與積累后,公司成功掌握了核心技術和工藝。2013年,依托G4.5 AMOLED 中試線的經驗,天馬再度投建一條第5.5代AMOLED量產線,該產線已于2016年開始向移動智能終端品牌大客戶量產出貨。2016年1月,公司啟動G6LTPS AMOLED建設,并用行業最快的建設速度實現了主體廠房結構提前封頂,刷新了同等規模產線的全球最快點亮速度紀錄。

LTPS+AMOLED將成為驅動高端顯示應用雙引擎

智能終端加速升級,催生面板行業變化機遇

隨著技術水平的快速更新迭代,智能終端用戶對產品的關注焦點已不再是單一的產品性能提升,而是更加注重產品設計的美觀。就手機產品而言,輕薄化是目前產品升級的主流趨勢,同時消費者也十分注重屏幕的顯示效果與耗電水平,這些均與屏幕的顯示技術息息相關。因此,智能終端的加速升級將進一步催化顯示面板行業的變革。現階段,顯示面板的變化趨勢主要有兩方面:其一、面板材質上從a-Si到LTPS;其二、顯示技術上從LCD到AMOLED。

a-Si→LTPS:顯示面板材質升級的主力技術路徑

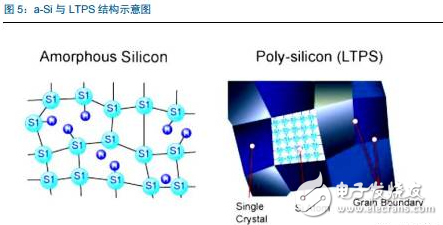

LTPS(Low TemperaturePoly-silicon)即為低溫多晶硅技術,最初是日本、北美的技術企業為了降低Note-PC顯示屏的能耗,令Note-PC顯得更加輕薄而研發的技術,該技術大約在九十年代中期開始走向試用階段。LTPS玻璃基板制成原理:利用準分子鐳射作為熱源,經過投射系統后產生能量均勻分布的鐳射光束,投射于非晶硅結構的玻璃基板上,當非晶硅結構玻璃基板吸收準分子鐳射的能量后,會轉變成為多晶硅結構,整個處理過程均是在600℃以下完成,故一般玻璃基板皆可適用。

與傳統的非晶硅(a-Si)相比,多晶硅(Poly-Si)排列狀態更為整齊且有方向性,因此電子移動效率比排列雜亂的非晶硅快200~300倍。因此由LTPS玻璃基板制成的顯示面板在分辨率、響應速度、亮度等方面更具優勢,外加LTPS玻璃基板可將驅動電路同時制作的基板之上,達到系統整合目的,從而節省產品空間和驅動IC成本。

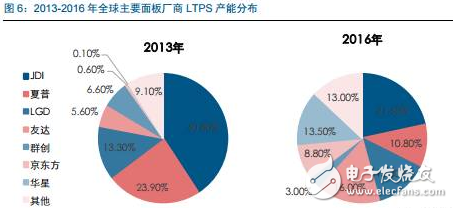

此前,日本廠商占據LTPS玻璃基板市場的半壁江山。但進入2016年后,中國大陸多條LTPS生產線步入投產行列,其中包括華星光電的第6代LTPS生產線、廈門天馬的第6代LTPS生產線。目前,基于材料特性和相對成熟的工藝, LTPS技術已超越a-Si、IGZO等TFT背板驅動技術,將成為AMOLED主流的背板驅動技術,在顯示技術演進的過程中發揮了承上啟下的作用。

LCD→OLED:下一代顯示技術變革的引領先鋒

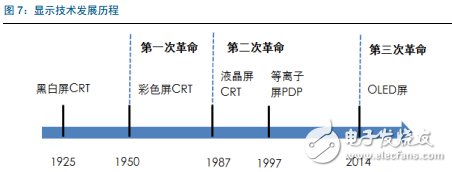

OLED(Organic Light-EmittingDiode)即為有機發光二極管技術,是由美籍華裔教授鄧青云于1979年在實驗室中發現,并由此展開研究。依照驅動方式的不同,可將OLED分為被動式(Passive Matrix, PMOLED)與主動式(Active Matrix, AMOLED)。目前,OLED顯示技術因其自發光、廣視角、無窮高對比度、低耗電、極高反應速度等優勢,被譽為繼CRT、LCD之后的第三代顯示技術,是顯示技術領域變革的引領先鋒。

從發光原理來看,TFT-LCD是通過薄膜晶體管(TFT)上信號與電壓的改變來控制液晶分子的轉動方向,從而達到控制每個像素點偏振光出射與否而實現顯示目的。由于液晶材料本身并不發光,因此TFT-LCD是一種被動發光型顯示,需要背光源的支持。相比之下,OLED其內部發光部件為有機發光二極管,通過控制紅綠藍OLED子像素的亮度即可發出不同顏色的光,因此AMOLED面板中無需外加背光源。

AMOLED具有近乎無窮大的對比度。由于TFT-LCD的背光層無法實現完全關閉,因此漏光現象的存在導致畫面的對比度降低。AMOLED采用主動發光方式,當沒有電流通過時可以完全關閉有機發光元,從而實現超高的對比度。據實測數據顯示,AMOLED屏幕對比度可達13000000:1,顯示畫面時亮色更加靈動,黑色亦更加深沉。

AMOLED具有更加寬廣的色域表現。色域范圍是指屏幕能夠顯示的色彩種類,業界標準有NTSC色域值、sRGB色域值和AdobeRGB色域值等。由于TFT-LCD是通過對背光過濾進行色彩顯示,因此TFT-LCD的色域表現完全取決于背光的光譜范圍。而AMOLED的有機發光材料具有自發光特性,無需背光模塊及彩色濾光片,在色彩顯示上更具優勢。例如iPhone的顯示屏幕大概可以實現96%的sRGB色域值,三星所使用的AMOLED屏幕則顯示色域范圍接近100%NTSC,已經超過sRGB范疇。因此AMOLED屏幕顯示畫面色彩更為艷麗,層次更為豐富,細節更為詳盡。

AMOLED具有更低的功耗水平。由于AMOLED的自發光特性,屏幕在顯示畫面時只有必要像素點發光,而TFT-LCD屏幕在點亮時整個背光模組均要發光。同時AMOLED的有機發光材料產生的光線不需通過濾光片,可減少不必要的亮度衰減。因此AMOLED屏幕較TFT-LCD屏幕可節省近30%的能耗,在如今大屏手機當道的時代,屏幕功耗的降低變得更加至關重要。

AMOLED有更加多樣的應用場景。與TFT-LCD面板內部液晶材料介于固態與液態之間不同,AMOLED發光材料是以固態形式存在,因此將顯示面板內的玻璃基板替換成柔性塑料基板,則可實現柔性顯示屏的設計。未來,AMOLED顯示屏可廣泛應用于智能手機等移動智能終端產品,VR、AR等新興市場產品,以及智能穿戴、可折疊設備等。

AMOLED優勢突顯,需求供給齊放增量

需求端:突破壽命與價格瓶頸,市場滲透有望持續增強

雖然AMOLED被稱為“夢幻顯示技術”,但是其因內部有機發光材料壽命短、生產良品率低等限制,致使諸多面板廠商對其望而卻步。2015年,隨著生產技術水平的快速發展,諸如使用壽命短、生產效率低、投資成本高等阻礙AMOLED發展的問題均迎刃而解。AMOLED生產良率大幅提升,生產成本得以顯著下降。

AMOLED面板成本顯著降低,量產優勢突現。據IHS數據顯示,2015年一季度,單片5寸AMOLED面板成本為19美元,高出同期LCD成本的15.9%,但至2016年一季度,AMOLED 面板成本已降至14.3美元,低于LCD面板的14.7美元。目前, AMOLED 面板已經具備在低尺寸領域的量產成本優勢。

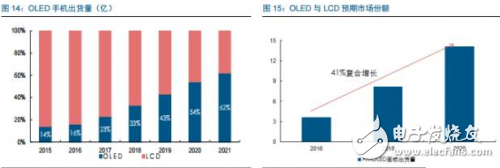

AMOLED市場滲透率提升,2020年有望超越LCD成為主流。AMOLED優異的產品性能外加日趨走低的價格成本,使其迅速步入發展快車道。2016年第三季度,AMOLED面板出貨量達到9600萬片,同比增長148%,環比增長103%。據UBI Research預測數據顯示,市場上對AMOLED的需求將持續膨脹。尤其在智能手機領域,AMOLED滲透率有望將從2016年的16%增長至2021年的62%,并且在2020年首次超越LCD。從數量上看,用于智能手機的AMOLED面板將從2016年的3.58億片增長至2020年的14.08億片,以年均41%的復合增長率快速擠占LCD市場。

供給端:投資布局加速前進,產能爬坡完成在即

韓廠現有產線滿產,市場占有率依然獨霸全球。在AMOLED顯示面板領域,Samsung Display與LG幾乎稱霸全球。Samsung Display擁有一條月產能8000片基板的5.5代線和一條月產能1.5萬片基板的6代線,其市場占有率高達90%以上。Samsung Display于2016年第一季度其AMOLED面板出貨量達8735萬片、二季度出貨量9800萬片、三季度增加至9970萬片,產能爬坡進程可觀。LG中小尺寸的AMOLED面板主要由其4.5代線貢獻,月產能1.4萬片,占據市場份額的8%左右。SamsungDisplay與LG所生產的AMOLED面板主要供應其自身手機、可穿戴設備等產品使用,同時三星還與蘋果簽訂年7000萬至9200萬小尺寸AMOLED面板供應訂單,因此其余下游終端廠商在AMOLED面板供應方面依然捉襟見肘。

三星與LG繼續領投,其余國外大廠紛紛建廠擴產。伴隨全球中小尺寸AMOLED面板產業規模的持續擴大,韓國大廠憑借其技術優勢加速擴大布局。2015年LG投資9億美元建設第六代AMOLED產線,月產能達7500片基板,相當于1500萬片5.5寸屏幕,此產線預計將于2017上半年實現量產。三星則其L7產線中的液晶設備出售,將其改造為AMOLED產線。并且三星還計劃建立一條大尺寸的8.5代AMOLED試產線。境外其余面板廠商也紛紛看重AMOLED的投資機遇,部分將其原有的LCD產線改造成AMOLED產線,部分則選擇新建AMOLED產線。

政策紅利助力發展,大陸廠商順勢而發

中國大陸政府連續出臺相關產業扶持政策。在此前的TFT-LCD顯示面板時代,由于我國起步較晚,又遭遇國外嚴重的技術封鎖,因此我國大陸長期處于一個“缺芯少屏”的時代。如今第三代顯示技術快速興起,我國當局政府連續出臺相關產業配套政策,大力扶持我國AMOLED面板產業發展。

國產面板廠商布局加速,預測2020年可實現AMOLED產線全線滿產。目前我國AMOLED產線投資正處于進行時,已實現量產的AMOLED產線依然屈指可數,大部分產線還處于建設或產能爬坡階段。面對我國高端國產旗艦手機紛紛向AMOLED拋出橄欖枝,但又苦于市場供應不足的矛盾現象。大陸面板廠商持續加碼AMOLED產線布局,僅2016年以來便有8條產線開工建設,預計2020年我國AMOLED產線可實現全線滿產。屆時,我國大陸與韓國之間的AMOLED產業規模差距會逐步縮小。

產業上游迎來機遇,國產替代指日可待

AMOLED生產線的密集投資建設為產業鏈上游帶來了強勁的市場需求。在當前階段,新建一條 AMOLED 生產線的投資額相當于TFT- LCD 相同產能生產線投資額的1.5~2 倍,其中設備投資占比約35.3%,有機材料、玻璃和顯示芯片合計占比為 35.4%,即 AMOLED 面板成本中設備和材料占比超過 70%,此表明產業上游設備與材料的市場空間廣闊,投資機會可觀。

AMOLED產業鏈上游設備領域的生產企業都是經過多年的機械行業和電氣自動化技術積累,并且與面板企業形成長期深入合作,具有極強的技術壁壘和市場準入門檻。目前能夠提供產能的設備廠商主要分布在日本、韓國以及***地區,如日本佳能旗下的 Tokki、日本愛發科、韓國 SunicSystem 和 Unitex。我國大陸相關企業經過多年的消化創新和積累,在檢測信號種類、檢測系統開發、檢測工藝等領域取得關鍵性突破,其技術水平與國際先進廠商相比差距已顯著縮小,而且產品價格具有相對優勢。目前,AMOLED生產線檢測設備國產替代化趨勢顯現,未來甚至有望切入到國際大廠的設備供應鏈中。

持續看好OLED產線上游檢測設備制造企業:精測電子

精測電子是我國領先的平板顯示測試系統供應商,主營產品包括模組檢測系統 、面板檢測系統、OLED檢測系統、AOI光學檢測系統和平板顯示自動化設備。2016年,公司共實現營業收入5.24億元,凈利潤0.99億元。其中,除模組檢測系統與面板檢測系統外的新產品貢獻了52%的收入,業績驅動明顯。公司受益于平板顯示廠商拓產與相關設備國產替代趨勢,以平板顯示市場的投資與投入顯示檢測設備成比例等假設推斷,未來行業穩步增長。同時,公司通過技術引進與自主研發,在Module、AOI與OLED三方面都有了成果與相應的戰略布局,光、機、電一體化優勢已初具規模。其中,Module實力受到業界認可,往自動化方向突破;AOI三大制程具有放量,向無人化邁進;OLED借由LCD實力已實現產品化,下一步將達到商業化目標。

工商網監

工商網監

評論