電子發(fā)燒友App

電子發(fā)燒友App

手機(jī)產(chǎn)業(yè)應(yīng)該是全球最為龐大也是產(chǎn)值最高的產(chǎn)業(yè)鏈之一。目前,手機(jī)終端市場(chǎng)經(jīng)過(guò)殘酷競(jìng)爭(zhēng),手機(jī)品牌主要也只剩下了中美韓三家。而中國(guó)手機(jī)品牌正在迅速的進(jìn)軍高端。實(shí)際上大家也能切身感受到,國(guó)產(chǎn)手機(jī)不是越來(lái)越便宜了,相反是越來(lái)越貴了,而在越來(lái)越貴的同時(shí),銷(xiāo)量和市場(chǎng)份額還在不斷大幅上升,這是產(chǎn)業(yè)升級(jí)的充分體現(xiàn)。

我們來(lái)看下手機(jī)供應(yīng)鏈企業(yè)的情況,我們常常聽(tīng)到這樣一種說(shuō)法,中國(guó)手機(jī)品牌只具備系統(tǒng)集成能力,也就是個(gè)組裝廠(chǎng)的命,核心的零部件都是掌握在國(guó)外手里,那么事實(shí)是不是這樣呢?很遺憾,就2017年而言,可以說(shuō)這種說(shuō)法是對(duì)的,不過(guò)這種局面正在迅速的改變,中國(guó)手機(jī)供應(yīng)鏈企業(yè)正在以前所未有的速度壯大,而這一現(xiàn)象的發(fā)生是因?yàn)橹袊?guó)手機(jī)品牌企業(yè)發(fā)展起來(lái)了。

一個(gè)手機(jī)里面含有國(guó)產(chǎn)零部件的比重,國(guó)產(chǎn)手機(jī)品牌遠(yuǎn)遠(yuǎn)高于美韓品牌,前一篇文章里面我就提到,同樣是日本電子零部件,蘋(píng)果收入接近13%用來(lái)買(mǎi)日本電子零部件,而華為的收入只有不到5%用來(lái)采購(gòu)日本電子零部件。因此國(guó)產(chǎn)手機(jī)品牌的崛起,不僅意味著國(guó)外手機(jī)品牌份額的衰落,也同時(shí)意味著國(guó)外電子零部件企業(yè)注定會(huì)衰落。

因此,在很多日本電子零部件產(chǎn)業(yè)公司的財(cái)報(bào)里說(shuō),本季度來(lái)自中韓的訂單增多,以此來(lái)報(bào)喜,事實(shí)上,這并不是什么好事,因?yàn)橹许n手機(jī)品牌采購(gòu)日本零部件的比例,均遠(yuǎn)低于蘋(píng)果公司,中韓手機(jī)品牌份額越高,日本電子零部件當(dāng)然會(huì)受益,但是蘋(píng)果的份額的減少,會(huì)給日本電子零部件企業(yè)帶來(lái)更多的損失。

手機(jī)里面什么硬件最值錢(qián)?

我們根據(jù)2016年9月IHS對(duì)Iphone的拆機(jī)報(bào)告來(lái),32GB版的iPhone7(A1778)物料成本為224.8美元(約合人民幣1499.4元),而在2017年4月查詢(xún)蘋(píng)果官網(wǎng),32G的iPhone 7的價(jià)格為5388元,物料成本為27.8%, 也就是除了物料之外的金額為3888元,比例為72.8%。

如果我們考慮一個(gè)零售價(jià)為2799元的OPPO R9S, 可以合理推斷,這款手機(jī)的物料成本肯定沒(méi)有蘋(píng)果高,也就是低于1500元,我們就算1200元好了(當(dāng)然我認(rèn)為實(shí)際會(huì)更低),那么一部OPPO R9S除了物料之外的金額為1599元,比例為57.12%。

由此可見(jiàn),做手機(jī)品牌給一個(gè)國(guó)家?guī)?lái)的收益有多大,對(duì)一個(gè)國(guó)家而言,做手機(jī)品牌能夠比做任何一款電子零部件能夠帶來(lái)更大的收益,相對(duì)手機(jī)里大量的高技術(shù)難度分立元器件,做手機(jī)集成也相對(duì)容易。所以任何一個(gè)國(guó)家做產(chǎn)業(yè)升級(jí),先從下游的品牌做起,可以獲取大量稅收,就業(yè)和企業(yè)利潤(rùn),積累了資本和品牌市場(chǎng)份額后,再扶持上游元器件供應(yīng)商,逐漸向上游擴(kuò)展,是最佳的選擇。

事實(shí)上,這也是中國(guó)現(xiàn)在正在走的路。另外,我們看到印度本土市場(chǎng)也開(kāi)始大量誕生本土手機(jī)品牌,就知道印度這個(gè)國(guó)家也在開(kāi)始從手機(jī)行業(yè)獲取利潤(rùn)。

回到iPhone7的拆機(jī)報(bào)告,當(dāng)然元件的價(jià)格是在不斷變動(dòng)的,不過(guò)我們依然可以把價(jià)格作為一個(gè)很好的參考。

我們按照從最貴到最便宜排序:

第一是顯示屏:43美元;

第三是處理器:26.9美元;

第四為攝像頭:19.9美元;

第五位是機(jī)殼金屬結(jié)構(gòu)件等:18.2美元;

第六位電器元件(包括觸控馬達(dá),天線(xiàn),麥克風(fēng),揚(yáng)聲器等):16.7美元;

第七位是內(nèi)存:16.4美元;

第八位是User Interface (音頻信號(hào)轉(zhuǎn)換器,音頻放大器,NFC,電子羅盤(pán),壓力傳感器等):14美元

第九位是包裝盒用配件:11.8美元;

第十位是藍(lán)牙、GPS和WLAN模塊:8美元

第十一位是電源管理器件:7.2美元;

第十二位是人工和制造費(fèi)用:5美元;

第十三位為電池:2.5美元,

第十四位是Glue logic(小型邏輯元器件) :1.3美元

如果是看單個(gè)最貴的器件,無(wú)非就是五項(xiàng):顯示屏,處理器,內(nèi)存,攝像頭,基帶+射頻。

從上面這么多元器件,我們就可以看出,智能手機(jī)其實(shí)是集合了人類(lèi)最新科技成果的集合,所以能在激烈的市場(chǎng)競(jìng)爭(zhēng)中獲勝,是一件非常了不起的事情,這也是世界上有200個(gè)國(guó)家,最終只剩下中美韓三國(guó)的企業(yè)占據(jù)世界前十的原因。

我們就來(lái)看最貴的元件---手機(jī)屏幕的情況,在中國(guó)進(jìn)口的工業(yè)產(chǎn)品中,顯示面板的金額長(zhǎng)期處于第三位,第一位是半導(dǎo)體,第二位是汽車(chē)整車(chē)和零部件,第三位就是現(xiàn)實(shí)面板。

2016年全球智能手機(jī)面板趨勢(shì):韓中領(lǐng)先,日本***逐漸衰退

我們看下2016年全球智能手機(jī)顯示屏情況,使用CINNO Research 2017年1月份發(fā)布的數(shù)據(jù),2016年全球智能手機(jī)面板出貨量達(dá)21.1億片,相比2015年增長(zhǎng)達(dá)16.4%超出預(yù)期。

有意思的全球智能手機(jī)產(chǎn)量?jī)H為14.7億部,屏幕卻有21億片,人類(lèi)一年是要在生產(chǎn),測(cè)試,運(yùn)輸和使用中搞壞多少塊屏幕……。.

世界上智能手機(jī)面板供應(yīng)商主要就是集中在4個(gè)國(guó)家(地區(qū))的15家企業(yè),是的,世界上發(fā)達(dá)國(guó)家有24個(gè),然而有規(guī)模的手機(jī)屏幕生產(chǎn)廠(chǎng)家全球卻只有15個(gè),按照經(jīng)濟(jì)體算只有4個(gè),所以這是不折不扣的高技術(shù)工業(yè), 只要你跨入了這個(gè)門(mén)檻,哪怕你是處在低端,也是高技術(shù)工業(yè)的一員。

所以中國(guó)有沒(méi)有核心技術(shù),純粹是看你的定義。

這15家企業(yè),其中韓國(guó)2家,中國(guó)7家(含富士康的深超光電),***4家,日本2家(JDI,夏普),鑒于夏普被收購(gòu)后,正在富士康領(lǐng)導(dǎo)下迅速的實(shí)行去日本化政策。

2016年12月30日,***鴻海精密工業(yè)與夏普共同出資成立的電視液晶面板制造商堺顯示器產(chǎn)品公司(SDP)正式宣布,將與廣州市政府共同建設(shè)世界最大規(guī)模的面板新工廠(chǎng)。計(jì)劃建設(shè)以工廠(chǎng)為核心的工業(yè)園區(qū),雙方當(dāng)天在約610億元人民幣的投資協(xié)議上簽字,產(chǎn)線(xiàn)很快會(huì)搬到廣州,夏普其實(shí)也可以算是中國(guó)企業(yè)。

國(guó)內(nèi)總是有人說(shuō)我國(guó)面板處于低端,這句話(huà)倒是沒(méi)錯(cuò),但是也請(qǐng)注意,再怎么低端也是全球第四,全世界的發(fā)展中國(guó)家,只有中國(guó)能設(shè)計(jì)和生產(chǎn)智能手機(jī)屏幕,歐洲和美國(guó)那么多發(fā)達(dá)國(guó)家,沒(méi)有一個(gè)國(guó)家智能手機(jī)屏幕產(chǎn)業(yè)比得上我國(guó)。

2016年智能手機(jī)面板市占率排行,韓國(guó)27.6%,日本13.5%,***27%,中國(guó)32%,中國(guó)已經(jīng)是全球市占第一位。

更重要的是變化的趨勢(shì),依照面板供應(yīng)商所在地統(tǒng)計(jì),2016年中國(guó)地區(qū)面板供應(yīng)商出貨同比大幅增加44.5%,主要為a-Si產(chǎn)品及LTPS面板產(chǎn)出上的增加。而韓國(guó)地區(qū)因韓國(guó)三星AMOLED的出貨大幅成長(zhǎng),該地區(qū)出貨同比增長(zhǎng)22.1%,日本地區(qū)和***地區(qū)則分別同比下降12.3%和0.6%。

曾經(jīng)霸氣十足的***友達(dá),2016年已經(jīng)跌出世界前十,在2017年蘋(píng)果新公布的200個(gè)供應(yīng)商中,***友達(dá)已經(jīng)從蘋(píng)果的供應(yīng)商目錄中消失。

液晶面板將在未來(lái)逐漸退出市場(chǎng)已經(jīng)成為業(yè)界共識(shí),韓國(guó)憑借在下一代顯示技術(shù)AMOLED上的領(lǐng)先占據(jù)了先機(jī),三星占據(jù)了智能手機(jī)OLED屏幕全球99%的市場(chǎng)份額,剩下的不到1%主要來(lái)自中國(guó)的廠(chǎng)家的小批量發(fā)貨,當(dāng)然,而中國(guó)京東方,天馬,和輝光電等都在大舉投資AMOLED奮起直追。

在最近的一兩個(gè)季度,由于三星在不斷轉(zhuǎn)向AMOLED生產(chǎn),造成全球液晶面板缺貨,所以各大廠(chǎng)家業(yè)績(jī)均大幅上升,這也反映出,三星目前在這個(gè)行業(yè)掌握著技術(shù)前沿,定價(jià)權(quán)和主動(dòng)權(quán),是絕對(duì)的霸主。

我們具體的看下這15家企業(yè)2016年的情況:

第一名是三星。在全球中小尺寸面板市場(chǎng),三星擁有壓倒性市占率。據(jù)媒體報(bào)道,2016年3季度三星于全球中小尺寸面板市場(chǎng)的市占率(以銷(xiāo)售額換算)達(dá)31.8%。而根據(jù)CINNO Research全球季度手機(jī)面板出貨量監(jiān)測(cè)統(tǒng)計(jì)分析報(bào)告顯示,2016年全球AMOLED手機(jī)面板出貨量達(dá)到3.7億片,國(guó)內(nèi)的OPPO、vivo、華為、金立、魅族、聯(lián)想等廠(chǎng)商消耗了其中的26%,而這其中99%的AMOLED面板都出自三星。可以說(shuō),三星在AMOLED面板技術(shù)上和市場(chǎng)份額上占據(jù)了絕對(duì)領(lǐng)先地位。

第二位是中國(guó)京東方科技集團(tuán) BOE, 出貨3.6億片位居第二,同比增長(zhǎng)16.1%,市場(chǎng)份額17.1%。如不計(jì)算AMOLED面板市場(chǎng),京東方仍以17.8%的市占率為智能手機(jī)液晶屏市場(chǎng)最大面板供應(yīng)商。

第三位是韓國(guó)樂(lè)金顯示器 LG Display, 以2.1億片位居第三,與第二名京東方差距1.5億片,市場(chǎng)份額10.0%。基本為零增長(zhǎng)。

第四位是 日本顯示器 JDI以1.9億片位居第四,市場(chǎng)份額9.0%,由于國(guó)內(nèi)品牌在2016年大力轉(zhuǎn)向AMOLED面板,且蘋(píng)果iPhone系列銷(xiāo)售不如預(yù)期,導(dǎo)致JDI在2016年智能機(jī)面板銷(xiāo)量同比降低5.0%。

第五位中華映管 CPT, ***CPT(含凌巨)以1.6億片位居第五,市場(chǎng)份額7.5%。出貨量依然得以同比增長(zhǎng)12.1%。

第六位深圳天馬集團(tuán) Tianma以1.5億片位居第六,市場(chǎng)份額7.3%。受益于LTPS產(chǎn)品的滿(mǎn)產(chǎn)滿(mǎn)銷(xiāo),天馬2016年LTPS手機(jī)面板出貨量約5000萬(wàn)片,同比增長(zhǎng)50.2%。

第七位中國(guó)龍騰光電 IVO 出貨近1.5億片位居第七,市場(chǎng)份額7.0%。受益于2016年a-Si產(chǎn)品缺貨行情及iPhone維修市場(chǎng)的旺盛需求,昆山龍騰光電成為出貨量超1億片中成長(zhǎng)幅度最大的智能機(jī)面板供應(yīng)商,2016年實(shí)現(xiàn)同比150.8%的大幅增長(zhǎng),首次進(jìn)入前十。

第八位***群創(chuàng)光電 Innolux以1.2億片位居第八,市場(chǎng)份額5.7%。因受2016年初***地震及產(chǎn)能分配影響,2016年Innolux出貨量與2015年持平。

第九位***瀚宇彩晶 HannStar以1.1億片位居第九,市場(chǎng)份額5.6%,同比增長(zhǎng)4.5%。HannStar是智能機(jī)On-Cell產(chǎn)品的主力供應(yīng)商,從入門(mén)級(jí)智能機(jī)至HD解析度產(chǎn)品幾乎全覆蓋。

第十位中國(guó)夏普 Sharp 以近9500萬(wàn)片位居第十,市場(chǎng)份額4.5%,同比下降24.0%。由于2016年管理層更迭造成的產(chǎn)品銷(xiāo)售問(wèn)題在2017年鴻海入駐管理后有望恢復(fù)正常。請(qǐng)注意是中國(guó)夏普,夏普君,請(qǐng)努力在廣州為黨國(guó)產(chǎn)業(yè)升級(jí)立功,黨國(guó)不會(huì)虧待你的。

第十一位是富士康旗下的深超光電 Century以近9000萬(wàn)片位居第十一,市場(chǎng)份額4.2%。2016年通過(guò)打入小米、華為發(fā)力智能機(jī)市場(chǎng),實(shí)現(xiàn)同比增長(zhǎng)196%。

第十二位是友達(dá)光電 AUO以8500萬(wàn)片位居第十二,市場(chǎng)份額4.0%,同比下降22.7%。曾經(jīng)務(wù)必牛逼的***友達(dá)已經(jīng)大幅淪落,跌出前十了。

第十三位是武漢華星光電2016年第三季度實(shí)現(xiàn)量產(chǎn),以540萬(wàn)片出貨量位居第十三,市場(chǎng)份額0.3%。華星首支LTPS產(chǎn)品便以FHD打入手機(jī)品牌魅族,同時(shí)亦有集團(tuán)TCL品牌的支持,其2017年出貨量可上看5000萬(wàn)片。

第十四位是上海和輝光電 Everdisplay (EDO) ,是國(guó)內(nèi)出貨量最大的AMOLED手機(jī)屏供應(yīng)商,2016年出貨量350萬(wàn)片,市場(chǎng)份額0.2%。其AMOLED手機(jī)屏目前主力出貨皆為FHD解析度,已打入多個(gè)國(guó)內(nèi)及國(guó)際品牌。但2017年AMOLED手機(jī)面板出貨量上看600萬(wàn)片。

第十五位是中電熊貓 CEC-Panda,為國(guó)內(nèi)唯一提供IGZO手機(jī)面板的供應(yīng)商,2016年出貨量200萬(wàn)片,位居第十五,市場(chǎng)份額0.1%。2016年12月,中電熊貓與國(guó)內(nèi)知名手機(jī)方案公司華勤簽訂戰(zhàn)略合作協(xié)議,涉足金額約10億元人民幣,有望為中電熊貓?jiān)?017年產(chǎn)品沖刺市場(chǎng)提供最有利的技術(shù)和客戶(hù)支持。OLED將成接下來(lái)競(jìng)爭(zhēng)的關(guān)鍵

在智能手機(jī)面板,可以看出排名世界第一的三星已經(jīng)基本轉(zhuǎn)向了AMOLED顯示屏生產(chǎn),其實(shí)LG也大規(guī)模量產(chǎn)OLED,不過(guò)主要用于大尺寸的電視顯示。而中國(guó),日本,***公司仍然是以液晶面板為主,目前除了三星、華為、小米、OPPO、VIVO、金立等旗艦機(jī)外,蘋(píng)果下一代iPhone 8也將采用AMOLED技術(shù),OLED手機(jī)面板已經(jīng)是大勢(shì)所趨,目前迅速的擴(kuò)產(chǎn)OLED是追趕韓國(guó)的關(guān)鍵。

國(guó)內(nèi)面板廠(chǎng)商目前也在奮起直追。國(guó)內(nèi)的上海和輝光電2016年出貨350萬(wàn)片AMOLED,不到三星的3.7億片的1%。

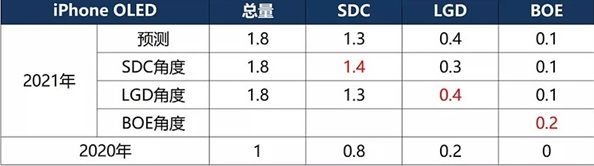

2016年,京東方投資1000億元,在成都、綿陽(yáng)建設(shè)了兩條6代柔性AMOLED面板生產(chǎn)線(xiàn)。預(yù)計(jì)今年10月將會(huì)投產(chǎn),追趕韓國(guó),如果能順利按時(shí)投產(chǎn),那么將是全球第二家大規(guī)模量產(chǎn)手機(jī)用OLED面板的企業(yè)。

2016年,天馬也宣布將正在武漢建設(shè)的第六代LTPS背板的TFT-LCD面板生產(chǎn)線(xiàn),優(yōu)化為L(zhǎng)TPS背板的AMOLED面板生產(chǎn)線(xiàn)。同年年底,天馬宣布基于AMOLED技術(shù)的柔性開(kāi)發(fā)平臺(tái)已經(jīng)完成。

今年3月,華星光電與武漢東湖新技術(shù)開(kāi)發(fā)區(qū)管委會(huì)正式簽署6代LTPS-AMOLED項(xiàng)目合作協(xié)議,計(jì)劃投資建設(shè)一條月產(chǎn)能達(dá)到4.5萬(wàn)張的第6代LTPS-AMOLED柔性顯示面板生產(chǎn)線(xiàn),主要產(chǎn)品為3~12英寸高分辨率的中小尺寸柔性AMOLED顯示面板。項(xiàng)目擬于2017年6月30日前開(kāi)工建設(shè),2020年實(shí)現(xiàn)量產(chǎn),總投資約350億元。

相比之下,日本唯一的顯示面板企業(yè)JDI就有點(diǎn)岌岌可危了,蘋(píng)果下一代iPhone 8基本已經(jīng)確定采用AMOLED技術(shù),而目前蘋(píng)果供應(yīng)商JDI并不具備AMOLED面板量產(chǎn)能力,而目前JDI連續(xù)虧損,又無(wú)力承擔(dān)巨額產(chǎn)線(xiàn)投資費(fèi)用,日本在顯示面板的競(jìng)爭(zhēng)中已經(jīng)落后,不僅領(lǐng)先的液晶面板全球市場(chǎng)份額在2016年下滑了5%,在下一代技術(shù)AMOLED領(lǐng)域又進(jìn)度緩慢,跟不上韓國(guó)和中國(guó)的節(jié)奏。

JDI此前曾為了籌備OLED的資金,向大股東日本政府要求新的援助,加上自身的業(yè)績(jī)不好,經(jīng)營(yíng)壓力持續(xù)加大。為了擺脫經(jīng)營(yíng)困境,經(jīng)營(yíng)政策能夠獲得日本政府的認(rèn)可,JDI 在2016年3月——2017 年 3 月將完成裁員30%的計(jì)劃,其中 JDI 日本國(guó)內(nèi)員工人數(shù)將從 5,702 人縮減至 5,066 人(裁員 636 人),這次裁員的重點(diǎn)將會(huì)是海外員工部分,JDI會(huì)把海外員工人數(shù)將從 10020 人大砍至 5920 人,裁員數(shù)量高達(dá)4100 人,其中***基地和中國(guó)基地是最主要的裁員地區(qū)。

由于日本JDI的主要客戶(hù)蘋(píng)果2017年發(fā)布的iphone 8已經(jīng)確定使用OLED技術(shù),其他客戶(hù)華為、OPPO、VIVO也在全線(xiàn)迅速轉(zhuǎn)向OLED,JDI前景非常不妙。

JDI已經(jīng)確定今年會(huì)和日本唯一一家OLED廠(chǎng)家JOLED公司合并, JOLED是松下和索尼成立的顯示公司,主攻OLED顯示面板,和JDI一起是日本僅剩的2家獨(dú)苗,不過(guò)JOLED一直沒(méi)有實(shí)現(xiàn)量產(chǎn)。

JDI和JOLED合并,預(yù)計(jì)最快OLED面板也要2018年才能量產(chǎn),這個(gè)時(shí)間不僅大大落后韓國(guó),也落后中國(guó)1年-2年。

目前蘋(píng)果已經(jīng)和三星簽訂了獨(dú)家OLED供貨合同,按照蘋(píng)果的風(fēng)格,要尋找備用供應(yīng)商,目前全球第二家可能大規(guī)模量產(chǎn)手機(jī)OLED屏幕的廠(chǎng)家是京東方,將于2017年10月實(shí)現(xiàn)量產(chǎn),目前蘋(píng)果已經(jīng)在和京東方接觸,一旦通過(guò)認(rèn)證,將是京東方繼給蘋(píng)果Macbook Air實(shí)現(xiàn)屏幕供貨之后的又一重大突破。

面板原材料國(guó)產(chǎn)化進(jìn)展如何?

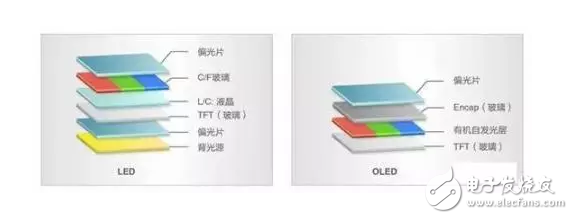

在爭(zhēng)分奪秒和韓國(guó)爭(zhēng)搶OLED技術(shù)的同時(shí),液晶面板雖然會(huì)逐漸開(kāi)始走下坡路,但是未來(lái)10年還是會(huì)有需求的,中國(guó)公司也在迅速的進(jìn)行液晶面板核心原材料的國(guó)產(chǎn)化工作,液晶面板里面主要的幾個(gè)原材料,玻璃基板,偏光片,濾光片等,都在迅速?lài)?guó)產(chǎn)化。

實(shí)際上,液晶面板和OLED面板的材料,很多在技術(shù)上有共通性。所以掌握關(guān)鍵原材料至關(guān)重要。

液晶面板主要的六種原材料:混合液晶材料,驅(qū)動(dòng)IC,偏光片,背光模組,玻璃基板,彩色濾光片,我們一個(gè)一個(gè)來(lái)看看。 先說(shuō)明下,下文中六大原材料的成本比例,僅供參考,在不同的時(shí)期,這個(gè)成本比例變動(dòng)較大。

1、液晶玻璃基板

液晶玻璃基板這個(gè)在液晶面板中成本占10%左右,是液晶面板中比較貴的材料之一。

美國(guó)康寧、日本旭硝子和電氣硝子是世界三強(qiáng),占據(jù)了世界90%以上的市場(chǎng)份額,其中康寧一家就占了全球50%。所以我們要說(shuō),玻璃基板基本是被美國(guó)和日本壟斷的,但是我們也要注意到,三強(qiáng)之后的全球第四大液晶玻璃基板廠(chǎng)商就是我國(guó)的東旭光電公司,除了東旭光電以外,我國(guó)還有另外一家玻璃基板生產(chǎn)公司彩虹股份。

雖然東旭光電是全球第四,但是和前三名差距非常大,即使東旭+彩虹兩家加在一起,如果除去在國(guó)內(nèi)設(shè)廠(chǎng)的外資企業(yè),國(guó)產(chǎn)玻璃基板的中國(guó)市場(chǎng)占有率僅為12%,占全球份額大約4%不到。

不過(guò)這一情況正在迅速改變,2016年前三季度,東旭光電集團(tuán)實(shí)現(xiàn)營(yíng)業(yè)收入42.62億人民幣,同比2015年前三季度增長(zhǎng)68.9%,實(shí)現(xiàn)凈利潤(rùn)8.02億人民幣,同比增長(zhǎng)8.39%, 東旭光電凈利潤(rùn)率高達(dá)18.8%,接近蘋(píng)果公司的水平,同時(shí)東旭最值得稱(chēng)道的是,生產(chǎn)玻璃基板的設(shè)備基本是東旭自主研發(fā),事實(shí)上,根據(jù)東旭光電的財(cái)報(bào),其2016年上半年58%的收入是來(lái)自玻璃基板高端生產(chǎn)裝備和技術(shù)服務(wù)。

而東旭光電的競(jìng)爭(zhēng)對(duì)手,例如日本旭硝子集團(tuán),我在之前關(guān)于中國(guó)福耀玻璃公司的文章里面已經(jīng)介紹過(guò),旭硝子集團(tuán)52%的業(yè)務(wù)是玻璃,分為汽車(chē)玻璃和平板玻璃兩大部分。

旭硝子不僅在汽車(chē)玻璃領(lǐng)域和中國(guó)福耀競(jìng)爭(zhēng)中節(jié)節(jié)敗退。在液晶玻璃領(lǐng)域也受到中國(guó)公司挑戰(zhàn),旭硝子2016年前三季度來(lái)自玻璃業(yè)務(wù)(包括液晶玻璃基板和汽車(chē)玻璃)的收入下降了1.5%, 其中第三季度更是下降了5%。

國(guó)內(nèi)另外一家玻璃基板公司彩虹股份在2016年進(jìn)展也不錯(cuò),在8月份成功量產(chǎn)了我國(guó)第一條8.5代玻璃基板產(chǎn)線(xiàn),領(lǐng)先東旭光電,8.5代玻璃基板是目前全球液晶面板需求量最大的部分,東旭光電的8.5代玻璃基板也在2016年3月動(dòng)工,今年會(huì)量產(chǎn),也就是說(shuō)2017年我國(guó)兩大玻璃基板公司都成功的進(jìn)軍了需求量最大的8.5代液晶面板市場(chǎng),預(yù)計(jì)我國(guó)玻璃基板全球份額會(huì)進(jìn)一步提升,挑戰(zhàn)美國(guó)日本。

我國(guó)在玻璃基板領(lǐng)域排在全球第三,大幅落后處于壟斷地位的美國(guó)和日本,但是領(lǐng)先歐洲和韓國(guó),而且還在迅速提高份額,說(shuō)明我國(guó)的產(chǎn)業(yè)升級(jí)不會(huì)放過(guò)任何一個(gè)領(lǐng)域。

不過(guò)我們也要看到,美國(guó)和日本已經(jīng)量產(chǎn)10.5代玻璃基板生產(chǎn)線(xiàn)了,我國(guó)在8.5代才剛剛開(kāi)始,差距還很大。

2、偏光片

偏光片占液晶面板成本的11%左右,也是主要材料,也是我國(guó)液晶面板技術(shù)國(guó)產(chǎn)化最困難的領(lǐng)域之一,偏光片位于液晶面板兩側(cè),通過(guò)透射或阻斷背光模組中發(fā)出的光線(xiàn),調(diào)整像素亮度并再現(xiàn)顏色,使人眼看到顏色鮮艷的顯示影像,沒(méi)有它,液晶面板就不能顯示。

全球市場(chǎng)目前就四個(gè)玩家,2015年全球市場(chǎng)份額,日本51.2%,韓國(guó)24.1%,***15.8,中國(guó)8.8%。我國(guó)產(chǎn)能提升速度非常快,因?yàn)?012年我國(guó)全球份額還只有4.3%,2015年就達(dá)到了8.8%,三年提升了一倍,不過(guò)我國(guó)這個(gè)8.8%的全球份額有點(diǎn)尷尬,因?yàn)槭前?**企業(yè)在大陸合資公司的份額。

如果只看中國(guó)公司的全球份額,也就是大約1-2%左右,簡(jiǎn)直就是個(gè)渣啊。如果只看在中國(guó)市場(chǎng)份額,本土品牌市場(chǎng)占有率只有9%左右,主要就是兩家:盛波光電和三利譜。

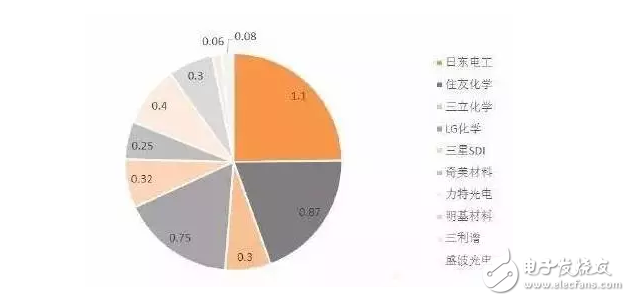

上圖是世界主要偏光片生產(chǎn)企業(yè)的2016年初的產(chǎn)能,可以看出,全世界的偏光片生產(chǎn),就是集中在日韓臺(tái)三個(gè)地區(qū)八家企業(yè)手中。這八家企業(yè)的產(chǎn)能都在3000萬(wàn)平米以上。而八強(qiáng)之外的第九和第十名,就是我國(guó)的三利譜和盛波光電,產(chǎn)能加起來(lái)才1600萬(wàn)平米。

世界前三名是日本日東電工,日本住友化學(xué)和韓國(guó)LG化學(xué),他們的產(chǎn)能都在1.3億平米以上。不過(guò)由于日本本土液晶面板廠(chǎng)家世界份額不斷下降,導(dǎo)致排名世界第一的日東電工已經(jīng)開(kāi)始轉(zhuǎn)型不再擴(kuò)張產(chǎn)能,日本另一家住友化學(xué)也放慢了擴(kuò)張步伐。

我們從這三強(qiáng)占世界份額的比例就可以發(fā)現(xiàn),2010年這三家產(chǎn)能占全球產(chǎn)能的80%,而這一比例在2013年降為65%,2015年則進(jìn)一步降為61%

除了這三強(qiáng),其他五家公司都是產(chǎn)能都在3000萬(wàn)—7000萬(wàn)平米之間,而我國(guó)兩家企業(yè),三利譜和盛波光電(在深紡織旗下)都沒(méi)有突破1000萬(wàn)平米。兩家合計(jì)才1600萬(wàn)平米,市場(chǎng)份額可憐。根據(jù)深紡織2017年3月30日發(fā)布的公告,該公司2016年偏光片實(shí)際產(chǎn)出為866.7萬(wàn)平米。

不過(guò),作為我國(guó)偏光片生產(chǎn)絕對(duì)龍頭,排名世界第九的深圳三利譜公司增長(zhǎng)速度非常快,三利譜公司2012 年度、2013 年度和 2014 年度,公司營(yíng)業(yè)收入分別為 2.43億元、4.11 億元和 5.91億 元,凈利潤(rùn)分別為 1,789.59 萬(wàn)元、4,063.45 萬(wàn)元和6,969.47 萬(wàn)元,2013 年度和 2014 年度營(yíng)業(yè)收入、凈利潤(rùn)同比上年的增長(zhǎng)率分別為 69.32%、43.79%和 127.06%、71.52%。

2015年和2016年三利譜沒(méi)有在網(wǎng)上公布財(cái)報(bào),不過(guò)從種種跡象來(lái)看,三利譜保持了超高速度的增長(zhǎng),目前制約三利譜發(fā)展的最大瓶頸是產(chǎn)能問(wèn)題,因?yàn)殡S著國(guó)產(chǎn)液晶面板全球份額不斷提高,對(duì)偏光片國(guó)產(chǎn)化要求也是水漲船高。

三利譜2016年初的產(chǎn)能才700萬(wàn)平米,2016年11月,三利譜在合肥為京東方配套的一期工程完工,產(chǎn)能高達(dá)1600萬(wàn)平米,加上深圳原有的700萬(wàn)平米產(chǎn)能,總產(chǎn)能已經(jīng)超過(guò)2300萬(wàn)平米,一年內(nèi)增長(zhǎng)了接近四倍,接近了世界八強(qiáng)3000萬(wàn)平米的門(mén)檻,但和世界三強(qiáng)1.3億平米的門(mén)檻還是差距很大。

不過(guò)三利譜在合肥還有四條線(xiàn)在建(包括與更高的10.5世代液晶面板配套的偏光片),預(yù)計(jì)2020年產(chǎn)能達(dá)到8600萬(wàn)平米,比2016年增長(zhǎng)10倍以上,在產(chǎn)能方面,將會(huì)形成日東電工,住友化學(xué),LG化學(xué),三星,三利譜世界五強(qiáng)的局面。

除了三利譜和盛波光電兩家偏光片生產(chǎn)企業(yè)外,國(guó)產(chǎn)玻璃基板龍頭東旭光電公司也跨界和住友化學(xué)合資(東旭光電占股51%),在江蘇無(wú)錫投資了2000萬(wàn)平米的偏光片產(chǎn)線(xiàn),預(yù)計(jì)2019年投產(chǎn),將成為我國(guó)第三家TFT偏光片生產(chǎn)企業(yè),不過(guò)東旭產(chǎn)能屆時(shí)仍只居于世界二流陣營(yíng)末端水平。

至此,好消息是,到2020年,我國(guó)偏光片產(chǎn)能會(huì)比2015年擴(kuò)大七到八倍,將會(huì)在很大程度上實(shí)現(xiàn)國(guó)產(chǎn)化,擺脫依賴(lài)進(jìn)口局面。壞消息是,就算到那時(shí)提高了七倍,國(guó)產(chǎn)品牌全球市場(chǎng)份額預(yù)計(jì)也就是超過(guò)10%,還無(wú)法完全滿(mǎn)足國(guó)內(nèi)市場(chǎng)的需求,還需要進(jìn)口。

從偏光片可以看出,京東方對(duì)國(guó)產(chǎn)偏光片的拉動(dòng)作用,為什么龍頭企業(yè)三利譜的六條線(xiàn)全部建在合肥,因?yàn)楹戏视芯〇|方,國(guó)產(chǎn)電子品牌拉動(dòng)京東方發(fā)展,京東方拉動(dòng)國(guó)產(chǎn)偏光片發(fā)展,這就是中國(guó)的產(chǎn)業(yè)升級(jí)之路。

我們?cè)龠M(jìn)一步往上看,偏光片的兩大核心原材料PAC膜和TAC膜,占偏光片物料成本75%左右,目前還是依賴(lài)日本進(jìn)口,其中TAC 膜全球主要由日企廠(chǎng)商供應(yīng),富士寫(xiě)真和柯尼卡美能達(dá)兩家日企全球市占率分別為70%和20%,兩者占據(jù)全球TAC 膜市場(chǎng)約90%的份額,韓國(guó)國(guó)、***廠(chǎng)商包括國(guó)內(nèi)的樂(lè)凱也在做TAC膜,但出貨量很少。

而日企KUARARY(可樂(lè)麗)則占據(jù)了全球PVA膜市場(chǎng)65%。另外在偏光片的其它原材料膜層方面,日本也居于壟斷地位,例如,90%以上的AG膜(防眩層)市場(chǎng)由日本電工和大日本印刷占據(jù)。

我相信讀者看到這里一定會(huì)覺(jué)得非常灰心,原來(lái)我大天朝只有TAC膜能少量由樂(lè)凱生產(chǎn),其他全部依賴(lài)進(jìn)口啊。

我們要知道產(chǎn)業(yè)升級(jí)的客觀規(guī)律,我國(guó)電子品牌產(chǎn)品國(guó)產(chǎn)化率先起來(lái),才帶動(dòng)國(guó)產(chǎn)液晶面板企業(yè)高速發(fā)展,而現(xiàn)在國(guó)產(chǎn)液晶面板企業(yè)的高速發(fā)展,又帶動(dòng)我國(guó)偏光片企業(yè)在2020年實(shí)現(xiàn)進(jìn)入世界第一陣營(yíng),而我國(guó)偏光片企業(yè)的份額不斷擴(kuò)大,必然也會(huì)帶動(dòng)對(duì)上游材料PVA和TAC膜的國(guó)產(chǎn)化需求,國(guó)產(chǎn)化率提高是早晚的事情。

這并不是我的猜測(cè),2015年11月,我國(guó)東氟塑料公司于成都投資建設(shè)TAC膜生產(chǎn)線(xiàn),將于2017年量產(chǎn),產(chǎn)能1億平米,將成為中國(guó)第一家液晶面板TAC膜生產(chǎn)廠(chǎng)家,結(jié)束外國(guó)100%壟斷的歷史。

除了東氟塑料公司以外,2015年12月,中國(guó)新綸科技與日本東山簽訂合作協(xié)議,獲得對(duì)方TAC膜表面處理的相關(guān)技術(shù)、品牉使用權(quán)利,及進(jìn)出口權(quán)利;于2016年非公開(kāi)發(fā)行股票募資18億,進(jìn)軍TAC生產(chǎn)領(lǐng)域。新綸科技通過(guò)與日企合作的方式,越過(guò)技術(shù)壁壘,有望成為中國(guó)領(lǐng)先的TAC膜生產(chǎn)廠(chǎng)家。

2016年7月16日新綸科技在投資者調(diào)研訪(fǎng)談?dòng)涗浥叮琓AC膜涂布項(xiàng)目投資約15億元,規(guī)劃建設(shè)11條涂布線(xiàn),設(shè)計(jì)產(chǎn)能約9000萬(wàn)平方米/年,計(jì)劃2017年底投產(chǎn),產(chǎn)能釋放將在2018-2020年。

不過(guò)差距還是很大,以占據(jù)了全球TAC膜50%份額的日本富士為例,其產(chǎn)能為8.2億平米。

而中國(guó)到2018年預(yù)計(jì)國(guó)內(nèi)TAC膜需求就有3.6億平米,也就是說(shuō),即使新綸科技和東氟塑料的產(chǎn)能100%實(shí)現(xiàn),總計(jì)也才1.9億平米,最多也就是能在中國(guó)市場(chǎng)實(shí)現(xiàn)50%的進(jìn)口替代。

樂(lè)凱股份,至今沒(méi)有見(jiàn)過(guò)其液晶面板TAC膜真正實(shí)現(xiàn)出貨,不過(guò)這一情況將會(huì)改變,2016年8月,總投資3.5億元人民幣的中國(guó)樂(lè)凱集團(tuán)股份有限公司液晶顯示器用TAC膜生產(chǎn)線(xiàn)和太陽(yáng)能電池背膜第三條生產(chǎn)線(xiàn)項(xiàng)目在河北保定正式開(kāi)工建設(shè),從投資金額來(lái)看,產(chǎn)能依然不會(huì)大。

另外PVA光學(xué)膜,其實(shí)中國(guó)有家非常好的PVA生產(chǎn)企業(yè),叫皖維高新,其中PVA 的產(chǎn)銷(xiāo)量和市場(chǎng)占有率均超過(guò)國(guó)內(nèi)市場(chǎng)的30%以上;其中細(xì)分產(chǎn)品高強(qiáng)高模PVA 纖維產(chǎn)銷(xiāo)量位居全國(guó)第一,國(guó)內(nèi)市場(chǎng)占有率為80%,國(guó)際市場(chǎng)占有率為45%左右。

但是注意,液晶面板使用的是PVA光學(xué)膜,目前國(guó)內(nèi)只有皖維膜材擁有PVA光學(xué)膜生產(chǎn)技術(shù),而且目前還沒(méi)有實(shí)現(xiàn)量產(chǎn),皖維高新的一期10萬(wàn)噸PVA光學(xué)膜工程已經(jīng)2016年4 月份獲證監(jiān)會(huì)審核通過(guò),但這個(gè)10萬(wàn)噸的一期產(chǎn)能與競(jìng)爭(zhēng)對(duì)手可樂(lè)麗相比差距懸殊,日本可樂(lè)麗具備25萬(wàn)噸的產(chǎn)量。

3、混合液晶材料

混合液晶材料是液晶面板基礎(chǔ)材料,只占液晶面板總成本的3%左右,不過(guò)對(duì)液晶面板的性能至關(guān)重要。

我國(guó)有一家銷(xiāo)量排在世界第三的液晶材料企業(yè)誠(chéng)志永華,國(guó)內(nèi)市場(chǎng)占有率高達(dá)65%,但是請(qǐng)注意,液晶包括多種,低端的黑白屏可以是液晶,誠(chéng)志永華主要是黑白液晶屏占有優(yōu)勢(shì)。

而高端的用于智能手機(jī)和電視的TFT液晶材料,德國(guó)默克、日本智索(Chisso)和日本DIC三家壟斷TFT液晶市場(chǎng),合計(jì)全球市場(chǎng)份額超過(guò)90%,可以說(shuō)這三家壟斷了全球市場(chǎng)。

我國(guó)主要是誠(chéng)志永華和江蘇和成可以為液晶面板廠(chǎng)供應(yīng)TFT混合液晶,另外還有一家八億液晶也異軍突起,成為了京東方2017年國(guó)內(nèi)第一液晶供應(yīng)商。

2016年,全球TFT液晶材料需求量在700噸左右,大陸液晶材料廠(chǎng)商整體銷(xiāo)售量預(yù)計(jì)在40噸左右,已經(jīng)占到了全球的5.7%, 而2015年大陸液晶材料廠(chǎng)商出貨僅為27噸,也就是說(shuō),2016年中國(guó)本土液晶材料出貨增長(zhǎng)高達(dá)50%,遠(yuǎn)遠(yuǎn)高于全球發(fā)展速度。

對(duì)比下全球TFT液晶材料出貨量,2013年為600噸,2016年為700噸,三年增長(zhǎng)僅為16%左右。國(guó)內(nèi)TFT液晶材料廠(chǎng)家,基本是向國(guó)產(chǎn)液晶面板廠(chǎng)家供貨,因此預(yù)計(jì)未來(lái)10年,國(guó)產(chǎn)液晶材料會(huì)在國(guó)產(chǎn)品牌帶動(dòng)下有較大規(guī)模增長(zhǎng)。

以和成顯示為例,2016年?duì)I業(yè)收入為3.85億元,較上年同期增長(zhǎng)73.76%;歸屬于掛牌公司股東的凈利潤(rùn)為7938.33萬(wàn)元,較上年同期增長(zhǎng)91.41%

4、彩色濾光片

彩色濾光片是液晶面板中最貴的部分之一,成本占了10%以上。

業(yè)界的液晶面板廠(chǎng)家,大多都自制彩色濾光片,例如三星自制比率為75%,而奇美和LGD的自制率則高達(dá)90%以上。我國(guó)京東方和天馬這些廠(chǎng)家,也有自己的彩色濾光片廠(chǎng), 不過(guò)自制比例比不過(guò)韓國(guó)和***,大約70%左右需要進(jìn)口,主要是進(jìn)口來(lái)源是日本的凸版印刷、大日本油墨(DNP)、東麗公司(TORAY)三巨頭。

彩色濾光片(Color filter)國(guó)產(chǎn)化進(jìn)展也比較喜人,首先國(guó)內(nèi)各大面板廠(chǎng)都在不斷提高自產(chǎn)彩色濾光片的比例,在國(guó)內(nèi)液晶面板銷(xiāo)量不斷增加的同時(shí),國(guó)內(nèi)對(duì)外購(gòu)彩色濾光片的需求卻在不斷減少,這是自制比例不斷提高的結(jié)果。

另外在專(zhuān)業(yè)外購(gòu)領(lǐng)域,國(guó)內(nèi)主要是以龍頭企業(yè)東旭光電為首,已經(jīng)在2015年大舉投資30億人民幣開(kāi)投彩色濾光片產(chǎn)線(xiàn),引進(jìn)的是日本DNP的技術(shù)和產(chǎn)線(xiàn)工藝,DNP甚至將其唯一一條第五代TFT-LCD用彩色濾光片生產(chǎn)線(xiàn)整體轉(zhuǎn)給東旭光電,其中國(guó)市場(chǎng)份額也同時(shí)會(huì)轉(zhuǎn)移到東旭光電手中。而東旭光電彩色濾光片客戶(hù)已經(jīng)固定為國(guó)內(nèi)的龍騰光電和京東方,今年第一季度將開(kāi)始量產(chǎn)。

根據(jù)東旭光電與龍騰光電簽署的《戰(zhàn)略合作協(xié)議》,僅龍騰光電1條5代TFT-LCD面板生產(chǎn)線(xiàn)就能消化東旭光電5代彩色濾光片生產(chǎn)線(xiàn)70%以上的產(chǎn)能。

從東旭光電大舉投資的氣定神閑就知道,我國(guó)在液晶面板領(lǐng)域份額擴(kuò)大的好處,東旭的彩色濾光片產(chǎn)品,打進(jìn)日本韓國(guó)***液晶面板的供應(yīng)鏈肯定很難,打進(jìn)國(guó)產(chǎn)面板的供應(yīng)鏈就容易的多。

不過(guò)我們要看到,盡管份額在提高,而且龍頭企業(yè)也在大舉投資,也要看到,國(guó)內(nèi)京東方,天馬這些大廠(chǎng),進(jìn)口比例仍在70%以上,而且東旭光電今年一季度投產(chǎn)的這條線(xiàn),也僅僅是5代線(xiàn),高世代配套的彩色濾光片還是空白。

5、驅(qū)動(dòng)IC

成本占了大約5%左右,這是我國(guó)比較弱勢(shì)的領(lǐng)域,目前驅(qū)動(dòng)IC, 日系主要供應(yīng)蘋(píng)果,韓系自產(chǎn)自銷(xiāo),中國(guó)大陸的面板驅(qū)動(dòng)IC,主要來(lái)自***廠(chǎng)家,國(guó)產(chǎn)的有格科微和新相微,根據(jù)CINNO Research的數(shù)據(jù),2014年兩家在中國(guó)市場(chǎng)的占有率為22.2%,其中新相微大約14%,格科微大約8%。也就是75% 驅(qū)動(dòng)IC需要進(jìn)口。大多來(lái)自***,例如聯(lián)詠,晨星等。

其中國(guó)產(chǎn)最大的驅(qū)動(dòng)IC廠(chǎng)家新相微,最近兩年增速尚可,2016年10月,京東方產(chǎn)業(yè)基金入股新相微,扶持國(guó)產(chǎn)IC增量。2017年,新相微將會(huì)首次量產(chǎn)LTPS-LCD的驅(qū)動(dòng)IC,擺脫之前一直不能量產(chǎn)高端LCD產(chǎn)品驅(qū)動(dòng)IC的情況。

據(jù)CINNOResearch預(yù)估,在國(guó)家集成電路產(chǎn)業(yè)政策及資金的扶持下,除了新相微和格科微兩家外,已經(jīng)有更多的企業(yè)開(kāi)始發(fā)力面板驅(qū)動(dòng)IC市場(chǎng),國(guó)內(nèi)面板驅(qū)動(dòng)IC國(guó)產(chǎn)化率有望在2018年提升至35%以上,相比2014年增長(zhǎng)60%。新相微的目標(biāo),是到2020年進(jìn)入世界前五。

6、背光模組

背光模組是顯示面板最貴的部分,占了成本大約20%以上,但是技術(shù)難度不高,屬于勞動(dòng)密集型產(chǎn)業(yè),全球絕大部分背光模組都是在我國(guó)生產(chǎn)。

但是背光模組60%左右的成本來(lái)自光學(xué)膜,主要包括擴(kuò)散膜,反射膜,增亮膜等,這方面國(guó)產(chǎn)進(jìn)度還不錯(cuò),發(fā)展速度很快,

以光學(xué)反射膜為例子,寧波長(zhǎng)陽(yáng)科技展現(xiàn)了極高的增長(zhǎng)速度,2014年?duì)I收1.49億,2015年?duì)I收2.5億,2016年?duì)I收已經(jīng)達(dá)到4億人民幣。在液晶電視等使用的大尺寸反射膜領(lǐng)域世界份額達(dá)到了35%,已經(jīng)位列世界第一,超過(guò)了日本東麗和帝人。

國(guó)內(nèi)比較專(zhuān)注擴(kuò)散膜,反射膜,增亮膜生產(chǎn)的寧波激智科技,增長(zhǎng)也很快,從2014年到2016年保持年增30%的速度,份額在持續(xù)擴(kuò)大,根據(jù)激智科技2017年2月發(fā)布的財(cái)報(bào),2016年?duì)I業(yè)收入6.13億元,增長(zhǎng)29.79%,凈利潤(rùn)6349萬(wàn)元,增長(zhǎng)10.75%。

光學(xué)膜國(guó)產(chǎn)康得新是龍頭主力,已經(jīng)是世界最大的光學(xué)膜生產(chǎn)企業(yè)之一,根據(jù)2017年康得新發(fā)布的財(cái)報(bào),全年收入92.25億人民幣,增長(zhǎng)22%,凈利潤(rùn)19.78億人民幣,增長(zhǎng)37.47%。康得新是多業(yè)務(wù)集團(tuán),來(lái)自光學(xué)膜的收入占比大約70%左右。

然而更上游的材料,國(guó)產(chǎn)還需要繼續(xù)努力 這些光學(xué)膜的生產(chǎn)主要原料是光學(xué)基膜,要生產(chǎn)光學(xué)膜,就要采購(gòu)光學(xué)基膜,目前在光學(xué)基膜方面,全球80%以上的產(chǎn)能由三菱樹(shù)脂、東麗、帝人、杜邦、可隆、SKC、東洋紡等幾大巨頭所壟斷。國(guó)產(chǎn)的廠(chǎng)家有樂(lè)凱集團(tuán),康得新,裕興股份,南洋科技(東旭成化學(xué))等等。

康得新在光學(xué)膜領(lǐng)域迅速增長(zhǎng)以后,也在開(kāi)始自研光學(xué)基膜,康得新在2016年4月開(kāi)工建設(shè)光學(xué)膜第二期1億平米高分子材料工廠(chǎng),就包括了光學(xué)基膜項(xiàng)目,預(yù)計(jì)未來(lái)會(huì)保持高速增長(zhǎng)。

光學(xué)基膜是需要PET薄膜(聚酯薄膜)切片作為基材,而Display Research估計(jì)2016年全球需求為36萬(wàn)噸,目前正在高速增長(zhǎng)的康得新有大約5萬(wàn)噸產(chǎn)能,配套自己的光學(xué)膜生產(chǎn)。

另外南洋科技公司發(fā)布的2016年財(cái)報(bào),公司實(shí)現(xiàn)營(yíng)業(yè)收入12.35億元,同比增長(zhǎng)33.73%;歸屬于上市公司股東的凈利潤(rùn)1.20億元,同比增長(zhǎng)20.3%。 南洋科技公司表示,營(yíng)業(yè)收入增長(zhǎng)33.73%的主要原因是公司“年產(chǎn)2萬(wàn)噸光學(xué)級(jí)聚酯薄膜項(xiàng)目”的投產(chǎn)。

7、靶材

靶材此前也一直是日本韓國(guó)壟斷,但目前國(guó)產(chǎn)化率也已經(jīng)較高,而且在進(jìn)一步提升。

隆華集團(tuán)旗下是四豐電子是中國(guó)鉬靶材的主要供應(yīng)商,可以為全世代的面板產(chǎn)線(xiàn)提供產(chǎn)品。四豐電子在2017年3月突破了LCD和AMOLED用高純度寬幅鉬靶材,寬度高達(dá)1800mm,是目前全球AMOLED產(chǎn)線(xiàn)要求規(guī)格最大的鉬靶產(chǎn)品,也代表鉬靶生產(chǎn)的最高水平。

另外在ITO靶材方面,國(guó)內(nèi)廣西的晶聯(lián)光電公司在2015年突破了日本韓國(guó)掌握的ITO靶材生產(chǎn)核心生產(chǎn)工藝-----常壓燒結(jié)ITO靶材技術(shù)工藝,從根本上解決了大尺寸ITO靶材生產(chǎn)技術(shù)的可靠性和穩(wěn)定性問(wèn)題。該公司2016年8月被國(guó)內(nèi)龍頭鉬靶材企業(yè)隆華集團(tuán)收購(gòu)。

2017年2月,隆華集團(tuán)旗下晶聯(lián)光電已經(jīng)在洛陽(yáng)開(kāi)始擴(kuò)產(chǎn),未來(lái)三年形成200-300噸ITO靶材生產(chǎn)能力,打破日韓壟斷。2016年,受主營(yíng)的化工,石油,煤化工行業(yè)去產(chǎn)能影響,隆華集團(tuán)業(yè)績(jī)大幅下滑,但是其靶材業(yè)務(wù)卻持續(xù)發(fā)力,成為其一大亮點(diǎn),上半年靶材營(yíng)收同比增長(zhǎng)78.02%、毛利率同比增長(zhǎng)12.40%

8、生產(chǎn)設(shè)備

最后在生產(chǎn)設(shè)備方面,國(guó)產(chǎn)液晶面板廠(chǎng)家投資產(chǎn)線(xiàn),動(dòng)輒數(shù)百億,在以往幾乎都要從日韓進(jìn)口,國(guó)內(nèi)各大面板廠(chǎng)家也在努力實(shí)現(xiàn)生產(chǎn)設(shè)備的國(guó)產(chǎn)化。

例如合肥欣奕華智能制造公司,為京東方做液晶面板生產(chǎn)設(shè)備配套,主要做搬運(yùn)機(jī)器人和自動(dòng)檢測(cè)設(shè)備,該公司2013年成立,2014年?duì)I收就達(dá)到人民幣9,991萬(wàn)元,2015年更猛增5倍達(dá)到5億元人民幣,2016年預(yù)計(jì)也會(huì)超高速增長(zhǎng)。

再比如國(guó)內(nèi)做液晶面板和OLED面板產(chǎn)線(xiàn)檢測(cè)設(shè)備的龍頭企業(yè),深圳精測(cè)電子公司2016年實(shí)現(xiàn)營(yíng)業(yè)收入5.24億元,同比增長(zhǎng)25.5%;凈利潤(rùn)9868.42萬(wàn)元,同比增長(zhǎng)28.58%

2016年4月記者采訪(fǎng)北京亦莊京東方生產(chǎn)線(xiàn),有以下描述:

“8.5代液晶生產(chǎn)線(xiàn)基本實(shí)現(xiàn)國(guó)產(chǎn)化

在京東方8.5代液晶生產(chǎn)線(xiàn)的場(chǎng)區(qū)一隅,相關(guān)工作人員告訴北青報(bào)記者,北京的8.5代液晶生產(chǎn)線(xiàn),投建于2009年8月,是當(dāng)時(shí)中國(guó)大陸首條8.5代線(xiàn),也是目前為止行業(yè)內(nèi)投入量產(chǎn)運(yùn)營(yíng)的最高水平生產(chǎn)線(xiàn)。“2009年投建之初,生產(chǎn)線(xiàn)的相關(guān)設(shè)備幾乎全部來(lái)自于進(jìn)口。而從2009年到2016年,經(jīng)過(guò)幾年的快速發(fā)展,目前除曝光機(jī)以外幾乎全部的設(shè)備以及加工材料,已基本實(shí)現(xiàn)國(guó)產(chǎn)化,對(duì)產(chǎn)業(yè)鏈條形成了強(qiáng)大的帶動(dòng)性。”

這個(gè)記者的描述先不論是否嚴(yán)謹(jǐn),說(shuō)明至少在8.5代線(xiàn)上,國(guó)產(chǎn)化設(shè)備進(jìn)展很大。除此之外,東旭光電和京東方簽署了2014—2019年為期5年的戰(zhàn)略合作協(xié)議,共同促進(jìn)液晶面板生產(chǎn)設(shè)備的國(guó)產(chǎn)化。

從中國(guó)顯示面板產(chǎn)業(yè)的發(fā)展就可以看出,中國(guó)的產(chǎn)業(yè)升級(jí)之路是什么,我國(guó)電子品牌普遍已經(jīng)發(fā)展起來(lái)了,華為、OPPO、 VIVO、海爾、格力、小米、美的等等,基本凈利潤(rùn)都在10億美元以上,像海爾、美的、格力凈利潤(rùn)均超過(guò)20億美元,海信集團(tuán)凈利潤(rùn)也超過(guò)10億美元,華為更是超過(guò)50億美元。

國(guó)產(chǎn)電子品牌崛起,必然會(huì)集體帶動(dòng)顯示面板的國(guó)產(chǎn)化,而顯示面板的國(guó)產(chǎn)化,又會(huì)帶動(dòng)上游的原材料國(guó)產(chǎn)化,以偏光片為例,有了京東方做靠山,上游做偏光片的深圳三利譜集團(tuán)才有膽量瘋狂投資產(chǎn)能,2016-2020年五年時(shí)間把產(chǎn)能擴(kuò)大10倍以上。

也因?yàn)槠馄瑖?guó)產(chǎn)化率可以預(yù)見(jiàn)的提高,才會(huì)有新綸科技,東氟塑料,皖維高新等國(guó)內(nèi)企業(yè)相繼在2015年和2016年投資更上游的偏光片材料TAC膜和PVA膜材料。

同樣為什么東旭光電敢在2015年投資30億人民幣建彩色濾光片的線(xiàn),同樣是因?yàn)橄掠蔚膰?guó)產(chǎn)面板有國(guó)產(chǎn)化需求,提前鎖定了訂單。

小結(jié):

1、從下游的電子終端品牌做起,逐步帶動(dòng)上游,這就是中國(guó)的產(chǎn)業(yè)升級(jí)之路。

我們也可以清楚的看到,從下游到上游的擴(kuò)張總有滯后性,所以我們的市場(chǎng)份額,從下游到上游的材料呈現(xiàn)份額遞減,上游材料的世界市場(chǎng)份額明顯低于下游的品牌,隨著時(shí)間的推移,上游材料的世界市場(chǎng)份額必將逐漸和下游的份額看齊。

2、品牌起來(lái)了,上游零部件產(chǎn)業(yè)必然會(huì)起來(lái)

通過(guò)本文,大家可以也發(fā)現(xiàn)了,在上游零部件,和更上游的材料,生產(chǎn)設(shè)備,我們遇到的競(jìng)爭(zhēng)對(duì)手全部是日本,韓國(guó),***。

為什么恰好是他們?他們無(wú)一例外,都擁有或者曾經(jīng)擁有過(guò)強(qiáng)大的消費(fèi)電子品牌,他們之所以在上游這些領(lǐng)域強(qiáng)大,尤其是日本最強(qiáng)大,還是因?yàn)橐郧叭毡倦娮悠放疲?**電子品牌如日中天,帶動(dòng)了這些產(chǎn)業(yè)的發(fā)展。

而相反,如今日本和***電子品牌的衰落,必然會(huì)拖累他們的上游產(chǎn)業(yè)份額逐漸下滑,要知道,中國(guó)電子品牌,采用中國(guó)產(chǎn)零部件的比例一定遠(yuǎn)高于日本品牌,中國(guó)品牌越強(qiáng),中國(guó)上游零部件產(chǎn)業(yè)公司就會(huì)越強(qiáng)。

從這個(gè)意義上來(lái)說(shuō),蘋(píng)果公司就是日本的救命稻草,如果蘋(píng)果在今年真的宣布,iphone 8除了三星以外的第二家OLED供應(yīng)商是京東方,而不是JDI,那么日本顯示行業(yè)可能真的會(huì)完蛋。目前來(lái)看,JDI背后的大股東日本產(chǎn)業(yè)革新機(jī)構(gòu)決策非常遲緩,如果明年不能順利實(shí)現(xiàn)OLED量產(chǎn)(即使這樣也晚了京東方一年),那么蘋(píng)果選擇京東方的可能性更大。

3、中國(guó)的產(chǎn)業(yè)升級(jí)是不留死角的升級(jí)

顯示面板上游的幾乎所有的零部件和材料,都有中國(guó)公司在大舉投資建廠(chǎng),說(shuō)明我們的產(chǎn)業(yè)升級(jí)是全面的,全方位的升級(jí)。 而且上游各大企業(yè),均在高速增長(zhǎng)。

4、中國(guó)顯示面板產(chǎn)業(yè)升級(jí),日本***是最大受害者

通過(guò)本文,相比各位也發(fā)現(xiàn)了,日本品牌在顯示面板上游的材料和零部件領(lǐng)域最為強(qiáng)大,這句話(huà)也可以這么說(shuō),隨著中國(guó)顯示面板零部件和材料產(chǎn)業(yè)的興起,受影響最大的也會(huì)是日本企業(yè)。韓國(guó)不會(huì)受像日本那么大的影響,因?yàn)樗麄冇腥牵琇G可以自產(chǎn)自銷(xiāo)。

畢竟三星是世界出貨量最大的手機(jī)和電視品牌,不管是手機(jī)還是電視,都超過(guò)全日本的出貨量總和。尤其是手機(jī),三星一年出貨3億臺(tái),世界第四的OPPO才出貨不到一億臺(tái),而日本品牌沒(méi)有一家能進(jìn)世界前十。

同樣情況的還有***的面板產(chǎn)業(yè),這也是這兩家最為反感我國(guó)產(chǎn)業(yè)升級(jí)的原因。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論