電子發燒友App

電子發燒友App

6月29日,TCL電子控股有限公司(“TCL電子”或“公司 ”,01070.HK)宣布以人民幣15億元,收購TCL實業控股股份有限公司(“TCL實業”)之全資附屬公司TCL通訊科技控股有限公司(“TCL通訊”)100%股份。

同時,公司將所持有的茂佳國際有限公司(“茂佳國際”,主要從事電視機代工業務)100%股份作價人民幣25億元向TCL實業出售,TCL實業將以現金方式支付。

2019年,A股上市公司TCL科技進行重組,將TCL通訊在內的消費電子剝離出上市公司。但僅僅一年之后,港股上市公司TCL電子,又將TCL通訊重新收入囊中。

在當時,TCL通訊被認為是TCL科技的阻礙,原因在于這項包括手機在內的業務,面臨著極大的競爭壓力,長期虧損,因此不被看好。

“之前通訊確實是有虧損的,業績波動比較大。但是經過幾年的業務、產品、人員的調整、優化,并且對未來的新的技術做了非常大的投入。到了現在的點上,因為財務上已經到了健康的狀態,預計未來也是相對比較平穩向上的增長”,TCL電子執行董事兼首席財務官胡利華對界面新聞記者說。

TCL電子是主要從事制造和銷售電視機業務的投資控股公司。該公司通過兩個業務分部進行運營:電視分部在中國市場及海外市場制造及銷售電視機;其他分部提供資訊科技服務、互聯網服務以及制造和銷售電視相關部件、白色家電、手提電話及空調等產品。

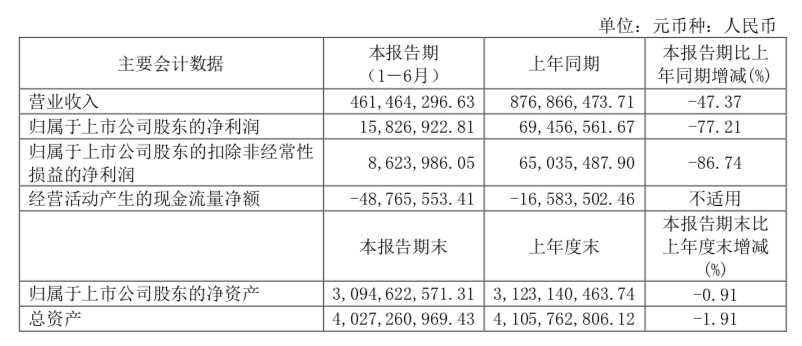

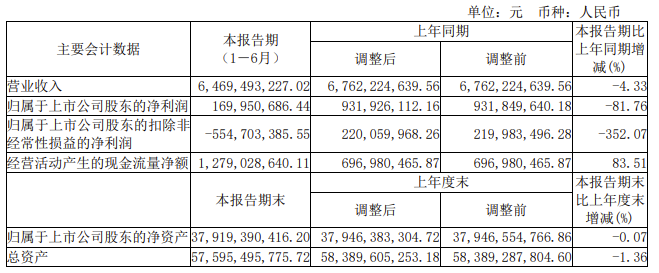

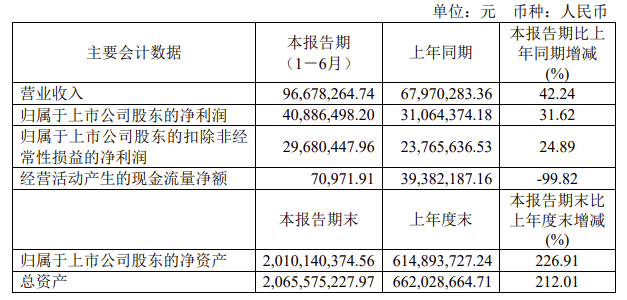

TCL通訊以手機業務為主,主營海外運營商渠道。曾于2004年在香港上市,2016被私有化, 2017、2018年明顯虧損,導致目前凈資產為負7.8億港幣。但公司2019年扭虧為盈,凈利潤1.79億港幣。

TCL電子認為,收購通訊業務有幾點益處:

1、扣除收購代價后,公司將獲得出售所得款凈額約人民幣10億元,將主要用于進一步提升TCL品牌業務市場份額、加大AI x IoT研發投入、擴大互聯網增值服務收入,及重點布局智慧商用顯示。

2、TCL電子和TCL通訊在海外區域覆蓋及銷售渠道上有較強互補性,可協同開拓全球市場。TCL通訊已建立以六大銷售區域為核心的全球化營銷網絡,分別是北美洲區、拉丁美洲區、歐洲區、中東及非洲區、亞太區以及中國區,并與全球主流運營商Vodafone、Orange,以及零售巨頭Walmart、Best Buy等建立了長期穩固的戰略合作伙伴關系。

3、公司和TCL通訊將在各自相關領域把多年的研發和技術積累進行結合,能夠加快公司在創新產品的布局和迭代速度,并相對其他傳統家電企業形成更加明顯的差異化競爭優勢。

4、財務方面,此次業務革新將進一步提升公司毛利、資產和現金狀況。TCL通訊2019年毛利率達21.6%,項目完成后,預計公司整體毛利率可增長至近20%,較2019年公司經審計毛利率水平再提升2.6個百分點,增強公司未來盈利的彈性。

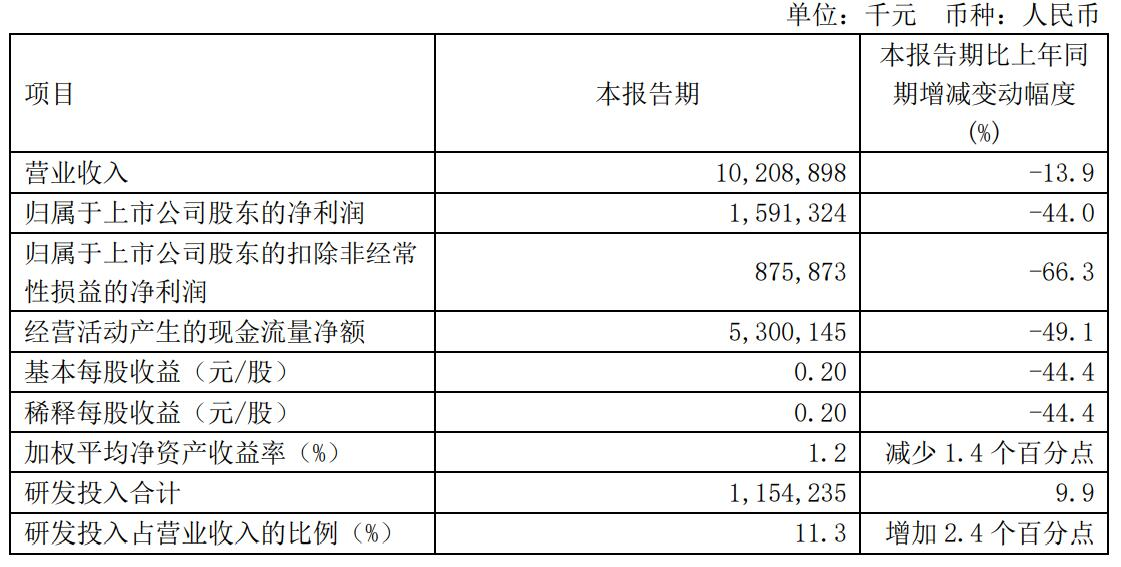

2019年財報顯示,公司TCL品牌電視機銷售量較去年同期增長16.5%至2,064萬臺,市場份額全球第三(數據來源:IHS),TCL 品牌電視機在美國等地市場銷量排名第二。

TCL電子營業額同比增長3.1%至469.9億港元;歸母凈利潤增近1.2倍達22.8億港元,扣非后歸母凈利潤10.7億港元,同比上升35%。

如果收購完成,李東生手里的TCL業務,將在上市公司當中一分為二:上游面板產業的A股上市公司TCL科技,下游電視和通訊業務的港股上市公司TCL電子。

如今還很難判斷,這次收購是否能對上市公司起到正面促進作用。

原因在于,手機市場競爭激烈,包括華為、小米、OV在內的各大主流廠商都在苦苦鏖戰,加上中國美國貿易和疫情影響,目前這些公司的境遇可以說是雪上加霜。

但幾乎都在同一時間,TCL科技正在發起一場“買買買”的產業鏈收購戰。

6月19日,TCL科技發布公告稱,子公司TCL華星擬以300億日元(約合20億元人民幣)對JOLED進行投資。同時雙方將在IJP-OLED(噴墨印刷OLED)領域開展深度技術合作。

6月23日晚,TCL科技(000100)發布公告稱,公司參與公開摘牌收購中環集團100%股權,轉讓底價為109.7億元,6月17日收到《受讓資格確認通知書》,但最終結果還存在重大不確定性。

很顯然,無論從哪一個角度來說,如何能在短期內獲得更多的資金,應當是當下TCL各個部門首先要考慮的問題。

因此,不能排除的是,TCL電子收購通訊業務,其中之一的目的也是讓投資者重新認可這支港股的價值。

工商網監

工商網監

評論