電子發燒友App

電子發燒友App

從目前蜂窩物聯網發展的態勢看,LTE Cat 1承擔4G物聯網連接主力的時機已經開啟。其中,Category 1作為最低版參數配置的用戶終端等級,讓業界能夠低成本地設計“低配版”的4G終端,一般簡稱Cat 1。因此,發展Cat 1網絡及相關產業,對于補齊物聯網主要場景需求很有意義。不過,目前NB-IoT產業生態已準備就緒,若Cat 1目前能夠發力,則確實是一個較好的機會來推動蜂窩物聯網代際遷移。

GSMA未來網絡專家曾多次在行業峰會上提醒業界:雖然5G備受關注,但直到2025年,4G依然占據最大份額。對于物聯網來說,在未來幾年中,4G不僅會承擔蜂窩物聯網連接很大的一個份額,也是運營商蜂窩物聯網收入的主要來源。不過,4G物聯網連接中也具有明顯的結構性特征,其中LTE Cat 1是一個值得關注的分支。從目前蜂窩物聯網發展的態勢看,LTE Cat 1承擔4G物聯網連接主力的時機已經開啟。

不同等級的服務能力,補齊物聯網主要場景

與以往移動通信技術不同,4G LTE給所有用戶提供的并非完全相同的同質化服務,LTE網絡運營商會通過各種方式對用戶進行分層分級,并提供不同的網絡能力服務。如根據與用戶簽訂的服務質量(QoS)協議,運營商會為用戶提供專門定制化的服務,包括帶寬、接入優先級等保障。而業界更為熟悉的分層分級服務,是根據終端接入能力等級提供不同服務能力,即UE Category(用戶終端等級)。

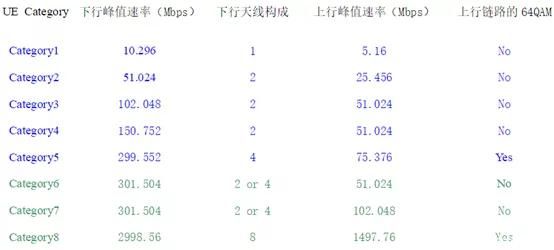

根據3GPP相關標準規范,UE category是一系列的在上行/下行中可變的無線性能參數的集合,包含了很多的無線特性,其中最重要的一個就是用戶設備支持的速率。各種“UE Category”和支持速率的對應關系如下表中所示:

一般來說,基站和用戶終端之間通過UE Category各種參數來確定終端的傳輸能力,基站根據UE Category來調整自身的參數設定,合理地和用戶終端進行通信。從這個角度來看,UE Category也是產業鏈產品設計各類不同等級終端的依據。其中,Category 1作為最低版參數配置的用戶終端等級,讓業界能夠低成本地設計“低配版”的4G終端,一般簡稱Cat 1。

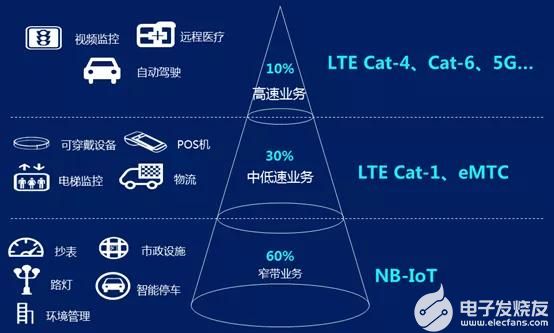

當然,“低配版”的4G終端Cat 1在業界也發揮著重要的作用,比如一些手機廠商就考慮用Cat 1芯片來推出4G老人智能手機,因為很多老人機僅需基本通話和數據功能,Cat 1支持VoLTE和低速率數據且成本較低,給手機廠商提供一個新的選擇。不過,Cat 1在物聯網領域的意義或許更為重要,物聯網業界的各位從業者對于類似于以下這個圖片應該比較熟悉:

這個金字塔結構揭示了蜂窩物聯網連接的分布:60%的物聯網連接需要窄帶網絡提供服務,而中低速率的物聯網設備需要Cat 1或eMTC網絡提供服務,只有10%左右高速業務需要4G Cat 4以上或5G eMBB提供服務。回顧我們目前蜂窩物聯網產業生態,可以明顯的看出,窄帶業務和高速業務已有成熟的網絡和產業生態,而占比30%的中低速率物聯網網絡和相關產業生態還相對空白。因此,發展Cat 1網絡及相關產業,對于補齊物聯網主要場景需求很有意義。

四個視角看Cat 1推出的時機

2016年,中國電信曾發布Cat 1的商用規劃,并推出Cat1模組補貼計劃,但過去幾年中,Cat 1并未迎來預期中的規模化連接出現。當然,彼時或許并非一個最好時機,而過去幾年整個產業發生了很多變化,目前再次推進Cat 1是否一個更好的時機?我們可以從四個視角來考察。

(1)蜂窩物聯網連接方式代際遷移已經開啟

2019年是5G元年,但在未來一段時間中,行業依然呈現的是2G/3G/4G/5G四代移動通信網絡共存的局面。這個局面對于站址、頻譜等基礎設施規劃造成很大困難,因此業界希望老一代網絡能夠加速減頻退網,將稀缺資源留給新一代網絡。

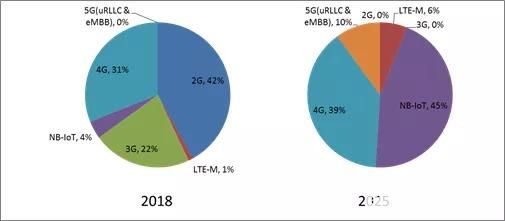

蜂窩物聯網的發展在很大程度上也受到移動通信網絡代際升級的影響,開啟了連接方式代際遷移之路。根據市場研究機構Counterpoint的數據,未來幾年中,蜂窩物聯網連接數會經歷從2G+4G為主向著NB-IoT+4G為主遷移。

來源:Counterpoint

根據Counterpoint數據,到2025年2G/3G物聯網連接數已接近忽略不計,因此在蜂窩物聯網連接方式代際遷移過程中,原有2G/3G連接就只能由NB-IoT和4G來承接。其中,低頻、小包、低移動性、時延敏感性低但對于成本敏感性較高的場景,可以通過NB-IoT來承接;中速率、對時延和移動性有一定要求、支持語音以及成本有一定承受能力的場景,可以通過Cat 1來承接。

此前,國內運營商2G/3G退網的正式規劃雖然并未對外發布,但業界已經對其有了明確的預期。由于物聯網設備生命周期較長,在2G/3G退網風險下,用戶在決策時可能會考慮不采用2G/3G的連接方式,但彼時NB-IoT網絡覆蓋和產業鏈還不成熟,加上中低速率的物聯網應用缺乏新的連接方式,用戶并沒有太多可選項,導致其還是只能選擇傳統的2G/3G。

不過,目前NB-IoT產業生態已準備就緒,若Cat 1目前能夠發力,則確實是一個較好的機會來推動蜂窩物聯網代際遷移。新增的中低速率終端通過Cat 1連接,存量的中低速率2G/3G終端在2025年前也有相當部分已到生命周期終結,可以替換成Cat 1,從而將2G/3G的部分連接遷移到4G上。

(2)成本向可承受的區間靠近

數年前,4G物聯網規模較小,相關硬件成本還居高不下,產業鏈相關企業的目光更多還聚焦于Cat 4及以上的產品開發和推廣。而經過幾年的發展,4G物聯網產業生態得到快速發展,芯片、模組設計生產工藝更加成熟穩定,硬件成本大幅下降,參與者的數量也比較豐富,4G物聯網模組價格已開始進入70元以下區間。

由于Cat 1隸屬于4G系列,完全可以直接復用4G現有資源。在目前背景下,借助已成熟的4G產業鏈,Cat 1作為低配版4G,僅需在現有4G產品上做小幅裁剪改動,就有可能快速推向市場并將成本降至業界預期的區間。

轉載補充內容

Cat 1目前主流芯片廠家有兩家,翱捷科技(ASR)和紫光展銳.ASR芯片型號為1601,3601.

ASR 1601芯片模組廠家主要為上海域格, 上海移動遠等主流模塊廠家。ASR借著前面Cat 4模組的優勢,基本上對物聯網進行了全覆蓋。借著Cat 4的優勢能夠在短時間內形成規模效應,促進模組成本達到用戶可承受的水平。

預計ASR 會在2020第三季度,發布第二代的Cat 1產品,型號為1603,價格會進一步下探。目前尚未收到紫光展銳有進一步的產品迭代。

筆者注意到,近期關于Cat 1話題再次成為一個熱議的內容,主要源于本月中旬中國移動合作伙伴大會上紫光展銳發布的全球首顆LTE Cat.1 bis芯片平臺春藤8910DM,以及中國移動推出搭載該芯片的模組。

同期,有方科技和廣和通兩家模組廠商也推出了搭載春藤8910DM的模組產品。紫光展銳在2G模組領域擁有較高市場規模,其平臺覆蓋了幾乎所有國內主流模組廠商,主流模組廠商更容易進一步采用紫光展銳新的Cat 1平臺來推出對應的產品,能夠在短時間內形成規模效應,促進模組成本達到用戶可承受的水平。當然,可以肯定的是,隨著紫光展銳的入局以及Cat 1規模的擴大,其他擁有4G基帶設計能力的廠商也會隨之進入,進一步驅動成本向預期區間降低。

(3)基礎設施準備就緒和新的機遇

早在2017年,中國電信就宣布Cat 1可以開啟商用。由于基于現有的4G網絡,對于各家運營商來說,Cat 1在網絡方面并不需要額外的投資,可說是基礎設施側已準備就緒。

在過去幾年中,中國的運營商建成了全球規模最大的4G網絡,網絡覆蓋廣度和深度遠遠領先于海外運營商。根據工信部最新數據,截止今年9月底全國4G基站總數已經達到519萬個,占所有基站數比例為64.2%。如此規模的網絡基礎設施,為全國移動通信用戶提供一個可以隨時隨地接入的環境。Cat 1借助4G網絡基礎設施的建設,同樣可以為物聯網用戶提供隨時隨地接入的機會,可以說是其網絡基礎設施不弱于2G/3G以及NB-IoT,為物聯網連接向Cat 1遷移打下較好基礎。

不過,除了Cat 1基礎設施準備就緒外,在國內特殊的背景使得Cat 1面臨新的機遇,筆者認為這一機遇源于eMTC在國內進展未達預期。

eMTC由于其1Mbps速率、支持移動性、VoLTE等特性,可以承接中低速率2G/3G物聯網連接,在一定程度上對Cat1形成替代。不過,國內eMTC發展面臨著來自多方面的困難,筆者認為主要包括:投資方面,運營商將更多資源投入到5G建設中,eMTC建設很難獲得資金預算;產業生態方面,由于缺乏基礎設施支持,國內這方面參與廠商非常有限;應用案例方面,主要集中在海外,但這些案例在國內并不一定能夠借鑒。

由于多方面的困難,國內產業界對于eMTC預期不高,中低速率蜂窩物聯網的連接方案沒有太多替代方案,最終可能主要會選擇Cat 1,這是Cat 1能夠快速發展的一個機遇。

(4)運營商的動力和決心

行業趨勢形成、成本降低、網絡基礎設施準備就緒,這三個條件還不足以驅動Cat 1的快速發展,還需要看這個游戲中主導者的態度,在這個領域運營商的態度就非常重要,當運營商有極大的動力和決心時,在其他條件已具備情況下,這一產業會得到快速發展。

在筆者看來,不同運營商對此動力和決心不同,我們以中國移動為例進行分析。

在過去十多年中,中國移動運營著一張全球最好的2G網絡。目前,雖然中國移動戰略規劃中還未明確2G退網時間表,業界輿論不斷給其增加退網的壓力。這張網絡退出服務過程中,帶來的負面影響能夠降至最低是中國移動希望看到的。

根據公開數據,截止2019年6月底,中國移動已有超過6.9億物聯網連接。這一規模的連接數中,絕大多數仍然是通過2G實現的,2018年中國移動2G物聯網連接數以每月3000萬的速度增長。如此大的規模以及快速的增長實際上在一定程度上讓其背上沉重的“包袱”,物聯網用戶的代際遷移難度越來越大。從這個角度來看,中國電信、中國聯通由于2G存量物聯網用戶較少,沒有太多歷史“包袱”,2G退網阻力就非常小。

在用戶對2G退網風險存疑時,能夠給用戶哪些新的選擇,這是中國移動必須慎重考慮的問題。在此背景下,Cat 1網絡成熟和產品推出,給用戶一個合適的選擇。從這個角度出發,或許其對于推動Cat 1的動力和決心很大。

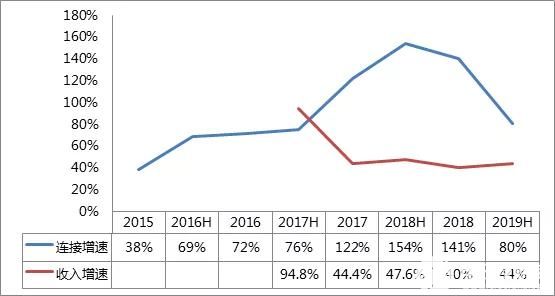

另一方面,我們看到的是運營商在物聯網收入的改變,促使其對物聯網連接向Cat 1遷移有更大的動力。還是以中國移動為例,根據中期財報數據,中國移動物聯網業務的“剪刀差”趨向于閉合,即物聯網連接增速和物聯網收入增速之間的差距正在縮小。

在過去兩年的時間里,中國移動物聯網連接數一直保持遠超100%的速度增長,而收入增速基本保持在50%以下;但2019年上半年中,中國移動物聯網收入增速依然保持在40%-50%的區間,連接數增速卻降到了80%以下,下降的連接增速和上升的收入增速并存。可以看出,物聯網連接背后帶來的平均收入正在逐漸提升,ARPU值有所增加,2019年上半年,中國移動物聯網業ARPU值為1.25元/月,這個數字相比2018年全年不足1.14元/月已經開始回升。

來源:中國移動財報,物聯網智庫制圖

為了保證持續的連接數和收入增長,增加更多高價值產品的銷售非常必要。與以往2G以及NB-IoT相比,Cat 1作為4G連接,能夠帶來ARPU值的提升,加速“剪刀差”的閉合。在國資委對于央企高質量發展考核的大背景下,提升高價值產品銷售成為一個重要手段。從這個角度來看,運營商有很大的動力和決心,推動2G/3G中速率業務向Cat 1遷移。

從以上4個角度的分析,可以看出Cat 1的推出是一個較好的時機。

產品設計和推出節奏

不過,蜂窩物聯網連接代際遷移也需要一個過程,相關產品設計和推出節奏需要有詳細的規劃。由于面對的是中低速率的場景,尤其是一些中速率的應用,用戶面對的環境相對復雜,產品設計中需要有更全面的考慮。

舉例來說,電梯媒體對于數據帶寬有一定要求,但對數據實時性要求不高,可以采用Cat 1替代Cat 4降低媒體運營商成本,但是電梯媒體屏幕上有時會增加一些觀眾互動的需求,如分眾、新潮等屏幕推廣廣告中常常會引導觀眾打開手機藍牙發送優惠券。又如,現有的各類共享業態如共享單車都將蜂窩和藍牙連接作為標配。在這些場景下,若物聯網模塊能夠將Cat 1和藍牙集成進來,則會加速客戶的產品開發。

公開資料可以看到,紫光展銳春藤8910DM支持LTE Cat.1 BIS、GSM雙模,并集成了藍牙、Wi-Fi室內定位、VoLTE。由于商用初期時,Cat 1的相應場景和案例還較少,一些明確的場景都有多樣化的需求。類似的集成化產品設計,在Cat 1商用初期,對于很多中速率場景中復雜環境情況下有較好的支持。

當然,隨著產業的進一步發展,當Cat 1相關業態中有了大量的落地形態后,具體場景有規模化需求后,此時各類定制化的單模產品或許會進入各類廠商的推出計劃中。

由于中低速率物聯網連接遠遠高于高速率物聯網連接,因此可以預計,未來4G物聯網連接的結構中,Cat 1將占據主力地位,高于Cat 4及以上的連接。當前,Cat 1商用時機已經開啟,未來期待通過業界共同努力,加速物聯網連接代際升級。

fqj

工商網監

工商網監

評論