電子發燒友App

電子發燒友App

制造業,特別是家電行業,具有一定程度的周期性。

無論是制造銅管、電線的銅鋁金屬,制造結構件的鋼鐵,還是機體的塑料,甚至于包裝箱的紙板,無一例外,都具備鮮明的價格周期性。

原材料一漲,制造成本就會上升——有時訂單多了,利潤反而會變少,讓毛利率原本就不高的制造業企業,更顯困難。

2021年的制造業,就遭遇了新一輪的原材料價格漲價。過去兩年里,銅漲幅最高到了97%,硅鋼最高到96%,屏、塑料、鍍鋅鋼板都出現了飆升。

原材料漲價讓制造業承受壓力,而隨著家電行業存量博弈時代的來臨,企業尋求增長的重要來源,無非是提升自己的市場份額,亦或是通過自身的降費提效提升經營水平。

作為行業龍頭之一,海爾智家(600690.SH)不可避免地要面對原材料上漲帶來的成本壓力。

不過有趣的是,在這樣的壓力下,海爾智家仍然交出了一份超預期答卷。從其發布的2021半年報看,上半年,海爾智家歸母凈利潤68.52億元,同比增長146.4%;毛利率達 30.1%,較2020年同比提升2.1%,較2019年同比增長0.96%。

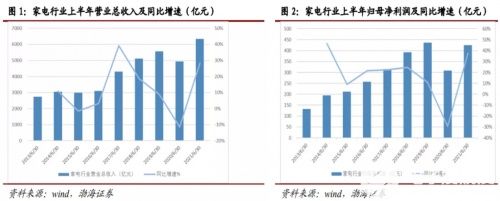

渤海證券研究顯示,2021年上半年,整個家電行業歸母凈利潤424.61億,同比增長37.8%;整體毛利率22.66%,同比下滑0.58%。

(數據來源:渤海證券)

對比行業數據不難發現,海爾智家的凈利潤增速及毛利率遠超行業水平。這背后,除了市場份額的持續提升,還離不開海爾智家自身持久的降費提效措施。

從2021半年報數據看,其費用率剔除卡奧斯等業務收入影響,同比再優化2.3pct。其中,銷售費用率同比下降1.6pct,管理費用率同比下降0.7pct,這是繼20Q3、20Q4、21Q1費率三連降之后再次優化。

起底海爾智家如何實現降費增效的具體措施,對正在原材料漲價潮中尋求出路的企業不失為一種借鑒。

01 高端品牌應對原材料上漲

前不久,國泰君安發布的家電板塊2021中報總結研報認為,盡管行業面臨成本抬升的共性問題,但仍有部分公司通過有效運營實現了毛利的提升。

除了成本端外,在收入端,部分公司對產品進行迭代升級,定價更高,盈利更好。同時,部分公司重點發力高端品牌,調整收入結構,重點聚焦毛利更高的子版塊。

國泰君安在研報中以白電行業為例,進一步論證了上述觀點,并分析認為,海爾智家旗下高端品牌卡薩帝套系化銷售策略取得成功。公開數據顯示,高端品牌卡薩帝今年上半年營收增速達74.4%,相較于去年四季度35%增速實現了2倍速增長,遠高于整體營收增速。

卡薩帝的高增長,是帶動海爾智家整體毛利率提升的關鍵。從大類品種“空冰洗”來看,三大品種市占率都有不同程度提高。

財報顯示,上半年卡薩帝空調收入同比增長124.6%,售價一萬五以上的空調市場份額達37.98%,份額占比依舊較高。

相對于另外兩家家電龍頭,海爾智家在冰箱洗衣機市場地位領先,在空調市場卻相對落后,但空調業務也一直在追趕。當前空調市場呈現典型的“存量博弈型”競爭市場特點,在寡頭競爭市場格局中,不增長或緩增長,則意味掉隊的風險。

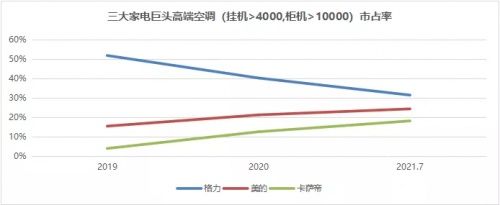

根據中怡康在今年8月份公布的高端空調市場份額變化顯示,海爾智家在高端市場(掛機>4,000元,柜機>10,000元)零售額份額為18.2%,較19年全年4%提升了14.2%。

在卡薩帝快速增長的同時,格力高端空調由19年51.9%下降至當前的31.5%,下降了20.4%;美的市場份額上漲趨緩,從19年的15.5%到當下24.4%,上漲了8.9%。

(數據來源:中怡康數據)

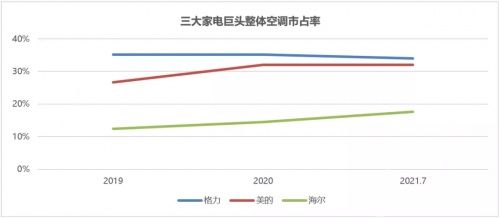

另外,在整體空調市場份額占比上,海爾智家也處于快速擴張態勢。其中,格力市占率從2019年的35.2%下降至當前的34%,美的自2020年以來也處于不增長狀態,海爾智家從19年12.4%上升至當下的17.6%。

(數據來源:中怡康數據)

在冰箱品類中,卡薩帝增速為52.9%,收入占比16%,同比提升了2.6%。根據中怡康報告數據,卡薩帝品牌市場零售份額達13.9%,同比提升了2.6%。

在高端洗衣機方面,卡薩帝高端洗衣機市場份額不斷提升,萬元以上滾筒洗衣機市場份額達78.3%,較去年提升了2.6%。

其它品種如廚電、熱水器收入分別同比增長164.5%、87.6%,增速也非常迅猛。

另外,卡薩帝線上零售額也保持快速增長。根據奧維云網監測數據,通過場景、直播等新方式,線上零售額增幅達135%。

浙商證券研報測算,目前高端產品在國內家電市場滲透率僅2%左右,對比海外發達市場10%以上的高端品牌滲透率,國內高端家電市場仍有很大增長空間。作為國內高端家電市場的絕對引領者,卡薩帝未來發展前景仍可期待。

除了在高端市場采取積極的應對措施外,海爾智家還在加速場景品牌的轉型落地,以有效對沖成本壓力。

目前,三翼鳥場景品牌也進入放量收獲階段。上半年智慧成套銷售額同比增長39%。相對于單個產品,成套的場景化產品不僅擁有著更高單價和毛利率,客戶粘性以及品牌認同度更高。

結合行業來看,奧維云網(AVC)數據顯示,2021年上半年,用戶在品質化、高端化、場景化方面的需求愈加凸顯。“場景化”、“套系化”已然成為中高端品牌共同的市場動作和轉型風向標。

在這一趨勢下,天風證券、中金公司、國信證券等多家券商機構認為海爾智家的套系化布局將引領收入實現快速提升,成為公司未來增長主線。

02 數字化轉型助力降本提效

一直以來,較高的運營成本和銷售費用,成為市場詬病海爾智家盈利能力的點。而在降低運營成本和費用上,海爾智家通過數字化轉型,將客戶、用戶、產品、服務、營銷、物流六個平臺的數字化營銷與終端信息化建設,逐步實現從線下到線上的經營模式升級,這讓其組織運營效率與費用投放效率進一步優化。

今年上半年,海爾智家重點推進“數字化直銷員”、“數字化服務兵”、“數字化供應鏈”等數字化平臺項目。

在營銷上,數字化直銷員項目應用極大降低了獲客成本。該項目通過營銷中臺使直銷員更加便捷地運用“分享裂變”、“社群經營”等工具,將來自淘寶、京東,抖音等公域流量引流到店到人,有效解決用戶獲取難問題,并能更精準的投放資源,管理用戶。另外,利用AI大數據技術建立完善的復購數據模型,能更好挖掘潛在用戶價值。

通過以上措施,海爾智家有效調動銷售人員積極性,單銷售員的銷售額、成套銷售占比均有較大提升。此外,通過推廣培訓線上化、資源線上化、管理線上化,海爾智家提高了企業溝通和運營效率,降低運營成本。

在服務上,數字化服務兵提升了海爾智家的服務效率。通過分析服務兵的工單信息、時間空余、技能水平、從事產品、所處位置等數據,海爾智家能高效合理安排路線、技術支持、處理信息,避免服務中重復監控,服務成本率優化0.4%。

在精益智能制造上,海爾智家通過推進互聯工廠全流程價值鏈優化項目,從管理工廠制造費用到管理供應鏈全流程成本。其中,海爾智家創新全數字化協同體系,實現工廠與供應商、用戶等端到端的互聯互通,精準提升了供應鏈效率:UPH(單小時產量)較同期增長24%;成品庫存周轉天數同比下降20%,質量水平同比提升26%。

同時更新了APS智能排產系統,根據訂單型號智能集中排產;優化供貨流程,由原來T-1日供貨改為集中供貨,使能夠集中供貨的供應商占比提升30%,優化采購成本。

數字化應用對于海爾智家費用管控已見成效。開源證券發布研報認為,海爾智家在毛利率持續提升和費率水平穩步下降的作用下,凈利率改善邏輯有望持續兌現,維持盈利預測,2021-2023年歸母凈利潤為130.14/147.92/168.75億元,對應EPS分別為1.39/1.57/1.80 元,當前股價對應PE為18.5/16.3/14.3倍,維持“買入”評級。

03 全球供應鏈協同優勢顯現

當前,海外市場已成為海爾智家未來業績重要增長極,同時全球化布局的海外業務也是對沖經濟風險的重要一環。

上半年海爾智家海外收入569.16億,同比增長23.4%,海外市場營收占比突破50%。

海爾智家海外競爭優勢明顯。根據Euromonitor 2020年數據,海爾全球市場占有率穩居世界第一。分地區來看,2020年海爾智家在亞洲大家電市場零售量排名第一,市場份額18.6%;在北美洲排名第二,市場份額22%;在澳大利亞及新西蘭排名第二,市場份額13.4%;在中東及非洲排名第三,市場份額8.4%;在歐洲排名第五,市場份額7.2%。

以上只是海爾智家海外市場競爭力的外在體現,真正支撐海外市場高增長的,是自主創牌和全球供應鏈協同優勢,包括研發、產品開發、采購、供應鏈管理、品牌營銷推廣等。

在全球協同研發上,海爾智家設立了全球技術研發機制,共享通用模塊和復用技術在合規范圍內共享專利。如GEA大滾筒洗衣機,通過和總部、日本、德國、新西蘭等協同研發,從設計到上市不到一年時間,當年銷售40萬臺,市場份額從不到7%,擴大到今年預計突破17%,產品的單價由原來300多美元,現在到了799美元的均價。

在全球協同采購上,海爾智家通過全球協同供應鏈,共享全球采購資源,從而實現規模效應,降低采購成本。比如全球采購平臺在資源協調、供應商及零部件共享方面的快速響應,幫助GEA在面臨德克薩斯州極端天氣等挑戰的情況下,依然實現產量雙位數增長。

在全球協同供應鏈上,海爾智家可視化、數字化的全球供應鏈管理體系,能夠靈活部署全球產能,共享與協同發展智能制造技術。比如海爾歐洲充分通過全球化采購、研發協同有效緩解芯片短缺對業務造成的影響。

在品牌營銷和推廣上,海爾智家在全球各區域市場之間互相推廣和引入成功營銷策略,如海爾智家把在中國三四級市場的銷售及營銷模式成功復制到印度、巴基斯坦、泰國等市場。其中,在巴基斯坦市場,海爾智家的冰箱、冷柜、空調、洗衣機等市場份額已經成為第一,整體份額達到35%。

對此,華泰證券認為,海爾智家全球業務在統一平臺上持續發掘協同機會,且全球自主品牌產業鏈布局積極應對出口海運及原材料漲價壓力,持續看好公司以組織效率和盈利能力提升為目標,全球收入穩步增長疊加不斷改善成長質量,公司盈利有望延續良性態勢,認可給予公司2021年24xPE估值,維持“買入”評級。

復盤海爾智家的發展,可以發現,對于這家行業龍頭企業,其今天的成就與自身在技術、品牌、市場運營、供應鏈管理等各方面的長期沉淀難以分割:從20多年前的出海創牌,到15年前的卡薩帝創立,在不斷的長期投入中,鑄就了公司的深厚功底。

危機的真實含義,常常在于危險與機會同存。

對于海爾智家而言,原材料漲價已經不再是一個新鮮的難題,憑借其對制造業的熟稔,對數字化的運用,對供應鏈的掌控,所謂的壓力,更像是一個提升市場集中度,加強龍頭話語權的機遇時刻。

? ? ? ?fqj

工商網監

工商網監

評論