電子發燒友App

電子發燒友App

英飛凌科技股份公司近日公布了截止到2011年9月30日的2011財年第四季度以及全年財務數據。

?

?

英飛凌科技股份公司首席執行官Peter Bauer表示:“2011年對于英飛凌而言是創紀錄的一年——在現階段的業務布局下,營收和利潤率均創歷史新高。這一成功不僅來自整體經濟的回溫,更是公司自身優勢所帶來的成果,在印證英飛凌側重于能源效率、移動性與安全性的戰略的正確性的同時,也確保公司在整個經濟周期保持盈利性增長。”

2011年公司財務狀況回顧

相較于2010年,英飛凌本年度在諸多方面均有更佳表現。

繼2010財年上升51%之后,英飛凌銷售額2011年再度增長21%至39.97億歐元,創當前業務布局下的歷史新高,增速連續兩年大幅超越行業與同業水平。

總運營利潤較上一財年增長65%至7.86億歐元,總運營利潤率達19.7%,同樣創公司當前業務布局下的歷史新高。

持續運營業務收入從2010年的3.12億歐元上升至2011財年的7.44億歐元,增幅超過一倍。再加上出售無線通信業務帶來的收益,凈收入超過10億歐元大關,達到11.19億歐元。

英飛凌2011年業績斐然,毛/凈現金為26.92億歐元和23.87億歐元,分別高于截止上一財年末的17.27億歐元與13.31億歐元。

2011年,英飛凌向資本市場返現總計3.08億歐元,其中1.09億歐元用于支付年度股息,1.73億歐元用于回購2014年到期可轉換債券,2,600萬歐元用于股票回購。通過債券和股票回購,英飛凌本財年稀釋股數減少2,900萬股,降幅約為2.5%。

2011年,英飛凌股價上揚10%,優于DAX指數整體表現22個百分點。

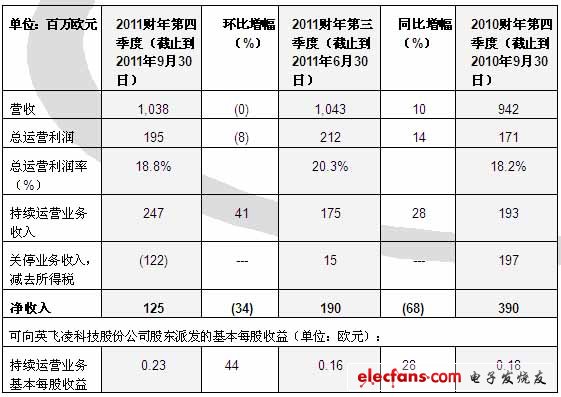

本季度凈收入為1.25億歐元,低于上個季度的1.90億歐元。基本和稀釋每股收益分別為0.12歐元與0.11歐元,而上個季度的基本和稀釋每股收益均為0.17歐元。

英飛凌將投資定義為購置不動產、工廠和設備、無形資產以及研發資產所支付的費用的總額。公司2011財年第四季度的投資額為2.73億歐元,低于上個季度的3.19億歐元。第三季度的投資計入了9,100萬歐元的現金流出,用于向德國奇夢達德累斯頓公司(Qimonda Dresden GmbH & Co. OHG)破產管理人購買潔凈室、生產設施與300毫米晶圓生產設備等不動產。

本季度的折舊與攤銷由第三季度的9,400萬歐元上升至9,800萬歐元,原因在于以往數個季度的投資金額較高。

2011財年第四季度,英飛凌的持續運營業務自由現金流 總計9,700萬歐元,遠高于上個季度的-800萬歐元,這主要得益于比上個季度更嚴格的運營資本管理和更低的投資。本季度的關停業務自由現金流由上個季度的-7,500萬歐元上升至1.02億歐元,主要原因在于,面向英特爾移動通信公司(IMC)出售無線通信業務存貨,拉高了本季度關停業務的自由現金流,而在上個季度,解決IMC裁員賠償問題帶來了負面影響。因此,公司本季度自由現金流達到了1.99億歐元。

強勁的自由現金流推升了公司的毛/凈現金頭寸,分別達到了26.92億歐元與23.87億歐元(截至2011年9月30日),分別高于上個季度的25.85億歐元與22.46億歐元(截至2011年6月30日)。

2011財年第四季度,英飛凌用于資本返還計劃的自由現金流部分達到7,600萬歐元。公司本季度以5,000萬歐元現金回購了面值1,870萬歐元的2014年到期可轉換債券,從而將完全稀釋股數在第三季度的基礎上減少了810萬股,約占完全稀釋流通股數的0.7%。此外,公司 還通過賣出期權履行股票回購計劃,以2,600萬歐元現金回購400萬股,相當于在第三季度基礎上將基本與完全稀釋流通股數減少約0.3%。因此,與上個季度相比,本季度在外流通的稀釋股數減幅達1%。

2012財年第一季度展望

繼2011年10月14日的稍早發布之后,英飛凌觀察到部分客戶對典型周期后期的高功率業務(如工業驅動器)持愈來愈謹慎的態度。有鑒于此,英飛凌預計,2012財年第一季度,營收和總運營利潤率將分別環比下降約10%和13%-14%。

在公司的整體發展中,汽車電子部(ATV)的營收預計將在上個季度基礎上略微下滑,而工業與多元化電子市場部(IMM)、智能卡與安全芯片部(CCS)以及其他業務部門(OOS)的銷售額降幅將較為顯著。

2012年展望

按照歐元兌美元匯率為1.40計算,英飛凌預計2012年全年營收將較上一財年下滑5%左右。其中,ATV部的營收表現預計將高于公司平均水平,而IMM部和CCS部的營收將略低于平均值。此外,英飛凌預計,由于公司計劃降低對先前剝離業務的晶圓供應,因此OOS的營收預計將下滑約40%。首席執行官Peter Bauer表示:“雖然我們無法置身于經濟周期影響之外,但在目前經濟發展趨緩的情況下,我們的表現仍然良好,同時也對公司的長期發展與盈利前景充滿信心。”

英飛凌2011年總運營利潤率預計將達到營收的15%左右。與2011財年相比,公司預計營收將下滑5%左右,毛利潤率將降低至40%以下,而運營支出將上升5%-10%。英飛凌深信,長期的需求驅動,如混合動力與電動車、可再生能源、降低能耗等趨勢,仍未受影響。因此,公司除已采取相應節支措施,同時仍將著眼于研發和銷售,以充分挖掘2012財年期間終端市場的增長潛力。

2012年,英飛凌預計投資額將與上一財年基本持平。作為投資預算的組成部分,公司將擴大德國德累斯頓300毫米晶圓工廠的產能。英飛凌視其為生產技術的戰略投資,能幫助其拉開與其他競爭者之間的差距。此外,英飛凌還將在馬來西亞庫林一處極具成本優勢的地點興建第二座200毫米晶圓廠。英飛凌對目標市場長期發展潛力充滿信心,因此其制定的2012年投資計劃旨在成就今后的強勁增長。鑒于設備訂購、安裝以及實際產生營收之間的時間差,必須在2012財年完成投資,以確保后期的發展。2012財年,英飛凌預計折舊和攤銷將達到4.3億歐元,高于上個財年的3.64 億歐元。

公司實行組織調整以便更有效地挖掘終端市場潛力

為了更有效地挖掘終端市場的長期發展潛能,英飛凌將自2012年1月1日起實行數項組織調整。

首先,IMM部的現任總裁Arunjai Mittal將自2012年1月1日起升任英飛凌管理委員會的第四位成員,負責銷售、市場、戰略制定與并購活動。這項人事變動將促使英飛凌更密切關注分銷渠道和策略的發展。

此外,由于IMM部產品組合、客戶群、銷售管道與終端市場動態的日趨復雜化,因此公司決定將其分割為兩個新部門:工業電源控制部(IPC)和電源管理與多元化電子市場部(PMM)。其中,前者將專注于高功率工業應用,如電動馬達與電機等,而后者則側重于中低額定功率應用,如服務器、筆記本電腦或電視的電源等。隨著組織更趨專業化,將有助于我們構建更密切的客戶關系、更全面地了解系統需求,從而增強競爭優勢。

工商網監

工商網監

評論