電子發燒友App

電子發燒友App

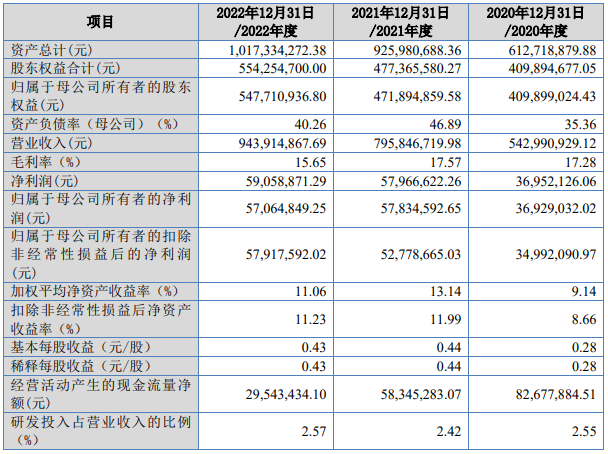

除了WSS廠商科納光通在***第一上市(海外回***上市公司)公布半年報較晚外,***幾大上市光通信廠商已經陸續公布了上半年業績。從半年報表現來看,***光通信廠商今年上半年整體表現優異,其中光通信芯片、組件等上游廠商表現最好,總體來說受益于中國內地和***地區中國大市場的寬帶建設局面。

整體表現優異

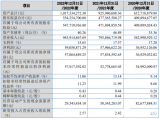

華星光通上半年收入9.98億元(新臺幣,下同),同比增長48.3%;營業利潤1.98億元,同比增長55.9%;凈利潤1.04億元,同比增長151.9%。前鼎光電上半年收入7.35億元,同比下降2.4%;營業利潤2.12億元,同比增長38.6%;凈利潤1.17億元,同比增長 71.8%。

光環科技上半年收入9.91億元,同比增長34.5%;營業利潤2.28億元,同比增長61.3%;凈利潤1.14億元,同比增長 118.5%。波若威上半年收入8.52億元,同比增長26.2%;營業利潤1.74億元,同比增長37.2%;凈利潤7412萬元,同比增長 64.2%。

上詮上半年收入7.57億元,同比增長26.2%;營業利潤1.40億元,同比增長9.3%;凈利潤4279萬元,同比增長4.2%。聯鈞光電上半年收入11.91億元,實現營業利潤1.85億元,凈利潤8879萬元。臺通光電上半年收入9.57億元,同比增長14.0%;營業利潤1.88億元,同比增長15.6%;凈利潤8061萬元,同比下降23.2%。

值得注意的是,除了營收和利潤保持增長外,多數廠商毛利率和凈利率都實現了增長。這在全球光通信產業并不十分景氣且競爭激烈的情形下,不能不說是一大亮點。

個別廠商分析

華星光通是今年上半年表現最好的廠商之一,今年上半年不斷刷新月度歷史最好成績。該公司主要產品是EPON光組件產品,上半年EPON組件訂單保持穩定增長,凈利率從6.2%提升至10.5%。該公司擔憂中國內地EPON庫存調整,導致EPON訂單大幅下滑的情形并未發生,加上2.5G GPON組件在下半年出貨,下半年發展勢頭仍然看好。

光環科技上半年相比去年同期增長迅猛,但分季度來看,第二季度凈利潤環比下滑了12%,顯示出光元器件市場競爭激烈。

前鼎光電的光模塊業務主要來自日本市場,占比超過了一半。上半年前鼎光電表現出色,毛利率和凈利率大幅上漲,但日本市場訂單量穩定甚至略有下滑,歐洲市場也不見起色,對第三季度的前景將偏保守。

借力中國大市場

***精密制造工業實力強勁,鴻海精密、臺積電是就是其中典型的代表。作為半手工半機械化的光器件制造業,***擁有較強的優勢。

***的傳統優勢是光通信廠商高速增長的一大原因,另一大原因是中國內地市場的崛起。隨著2009年中國3G元年開啟寬帶市場的大門,從2010 年開始,中國掀起了FTTx建設的高潮,并迅速成為全球FTTx的中心,相關市場研究顯示,中國FTTx市場在2011年占據了全球市場的半壁江山。而且華為(微博)、中興、烽火等中國內地廠商成為全球光通信市場的領導者,背靠中國內地龐大的市場和采購者,***光通信產業迎來了新一波發展高潮。例如華星光通,該公司主要產品是EPON組件,由于今年中國內地EPON建設熱潮不減,華星光通取得了超過預期的增長。

另外,***中華電信加大寬帶建設的步伐,也使光通信廠商受益匪淺。例如配線廠商臺通光電,由于光纖到戶建設增加,該公司配線產品中光纜比重增長,帶動了毛利率的增長。光分路器廠商上詮也擺脫頹勢,獲得了中華電信大量訂單。隨著中國內地和***地區整個中國大市場寬帶建設熱度不減,可以相信,下半年***光通信廠商仍然可以取得較好的發展勢頭。

工商網監

工商網監

評論