電子發燒友App

電子發燒友App

1、MCU引爆2018漲價新行情;

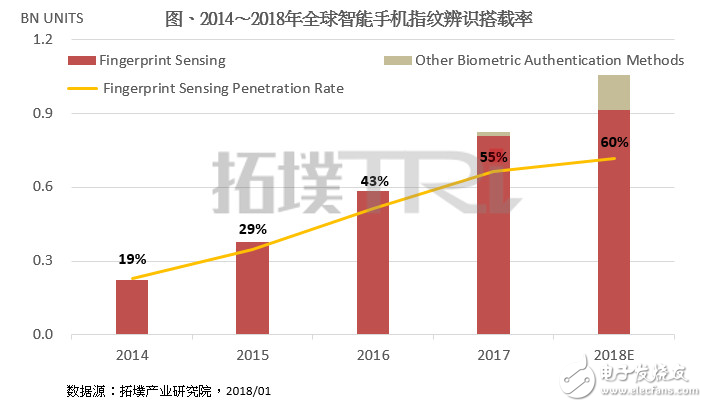

2、屏下指紋識別技術突破,帶動2018年指紋識別滲透率達60%;

3、臺積電Q4產能利用率攀至105%,10nm仍未達經濟規模;

4、3Q17全球蜂窩物聯網連接量年增41% 大陸電信廠商占據46%市場;

5、NVMe將推動新一代固態存儲器發展;

集微網推出集成電路微信公共號:“天天IC”,重大新聞即時發布,天天IC、天天集微網,積微成著!掃描文末二維碼添加關注。

1、MCU引爆2018漲價新行情;

車用電子芯片龍頭恩智浦開出今年全球微控制器芯片調漲第一槍,市場預期可能缺貨一整年,后市有機會帶動相關臺股上下游供應鏈,迎來一波漲價題材。

臺股反映產品報價調漲的行情持續,半導體“MCU(微控制器芯片)”及全球汽車電子芯片龍頭大廠NXP(恩智浦),宣布第一季開始,旗下產品線皆調漲報價,恰好搭上臺股近期火熱到不行的“漲價題材”熱潮,預料有望帶動MCU相關臺廠未來股價表現,成功復制前幾波如:矽晶圓、存儲器、原物料、MOSFET、被動元件等類股,因反映產品報價調漲而走出亮眼漲升波段。

MCU漲價大廠鳴槍起跑 ?今年恐將缺貨一整年

NXP宣布將自第一季開始調漲旗下多個產品線全線報價,其中,MCU調漲6%,數位網路芯片上漲5%,安全移動支付、車載微控制器應用芯片以及智慧天線解決方案等將調漲10%。此次由NXP所開出今年MUC芯片漲價第一槍,已等同預告第一季相關供應鏈元件漲價潮將延續下去。

內建“A/D轉換、資料處理器、存儲器、面板顯示、USB、DMA”等電路模組的“整合型MCU”單一芯片,于終端市場應用面向可說是五花八門,自硬體體積最小的兒童玩具,至微波爐、烤箱、電磁爐、泡茶機等消費性家電產品,或是大型自動化設備、工業機器人,乃至于PC周邊、各式行動裝置、汽車電子元件及模組等應用領域,皆需內建MCU,以控制裝置、設備相關運作、顯示功能,同時進一步運算、處理、串連、傳輸資料,兼具類比、數位芯片特色。

另一方面,由于全球物聯網應用已遍地開花,電子產品亦持續加速智慧化升級腳步,同時亦須支援聯網應用功能,使得先前電子裝置廠所習慣采用之八位元MCU,已陸續全面轉向至以三十二位元平臺MCU芯片為主。也因此,于市場需求突然出現亮眼井噴現象下,造成全球MCU市場供不應求、廠商交(貨)期不斷延長熱市。

自去(2017)年以來,全球多家MCU廠商產品出貨交期皆自四個月延長至六個月,日本MCU廠更罕見拉長達九個月。由市場半導體情報資料看來,去年全球電子產品制造業營運大多相當紅火,連日本半導體廠也出現多年不見正成長榮景,帶動IC芯片等電子元件銷量走升。預估后市于全球汽車電子、物聯網應用需求不斷爆發、持續成長,矽晶圓廠產能滿載下,2018年全球MCU市場,恐將一整年持續面臨供應短缺局面。

伴隨全球“物聯網”、“車用電子”應用正加快普及速度,電子裝置零組件中不可或缺的MCU(微控制器),預估未來四年內,有望受惠全球物聯網裝置將持續增長達五百億個的基本面利多,出貨量大幅成長,如此一來,等同后市可因此基于產業、產值持續成長基礎,挹注關連企業廠商成長力道,也將有助MCU相關供應鏈廠后市營運、獲利不斷成長,股價也將有機會走出長線漲升波段。

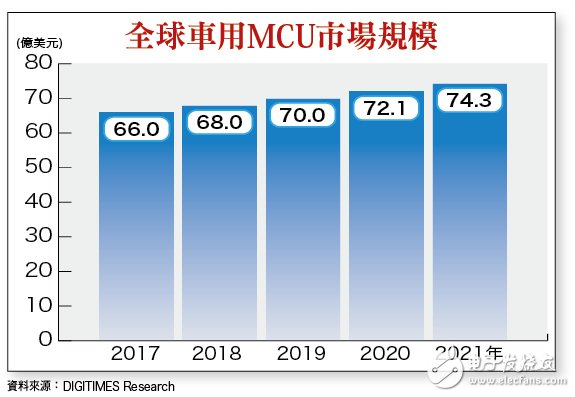

全球車用MCU市場規模

產業基本面利多加持 臺廠供應鏈可望受惠

根據Park Associates預測指出,2020年時,全美國擁有寬頻網路家庭將會購買多達近五五百萬個智慧家庭裝置。此外,根據GMSA研究報告,2020年時,平均每一戶連網家庭中,將擁有多達五十個左右的連網、物聯網裝置。

根據Strategy Analytics研究,全球物聯網(The Internet of Things,IoT)應用熱潮將持續高速發展,預估至2020年時,“智慧家庭”將成為全球物聯網應用成長大潮關鍵因素之一。統計截至去年底,全球已有多達二百億個物聯網互連裝置部署、應用,預估未來四年內將再新增一百億個。

同時,企業IoT應用發展一直是市場規模大幅成長的關鍵因素之一;而2020年及以后,智慧家庭將成為驅動、連接IoT裝置成長主要動力,預估全球連網(結)總數將大幅成長達五百億個。而2021年全球智慧家庭裝置連網數量,將超過智慧型手機的全球物聯網裝置市占率。全球物聯網裝置量于2017年預估將成長17%;目前,全球企業IoT占整體IoT互聯總數量52%。

DIGITIMES Research指出,隨著汽車持續朝向自動駕駛、智能化方向發展,對MCU需求數量將持續擴增;預估2017至2021年間,全球車用MCU市場銷售額年復合平均成長率將達3%。其中,“三十二位元車用MCU”為市場重點發展趨勢,銷售金額年復合平均成長率有望達6.8%,八、十六位元車用MCU市場規模則將因此縮減。

另一方面,現階段中國物聯網市場,由于受惠境內網路通訊新世代5G規格商轉腳步加快,以及半導體IC芯片制造技術不斷向更高階制程推進、上位,與家電品牌大,相繼推出內建物聯網通連功能家電用品,正逐步實現智慧家庭應用愿景下,可說已正式點火擴大產值規模熱氣球。根據公開資料整理結果,預估中國物聯網芯片市場將于2021年持續成長達436億元人民幣。

產業基本面趨勢向上 ? ?營運獲利成長動能可期

由于汽車電子、物聯網市場,對MCU應用、拉貨需求持續強勁,因此導致市場上MCU供應出現短缺,芯片報價因而持續大幅走揚。市場分析人士指出,另一家歐洲半導體巨擘─ST(意法半導體),后續有可能跟進NXP調漲MCU報價腳步,增強全球MCU市場漲價熱潮更大動能。

盡管市場即將進入第一季半導體傳統淡季,唯供給能量目前仍遠低于需求,顯示市場對MCU需求量仍大,對MCU相關上下游供應鏈臺廠偉詮電(2436)、笙泉(3122)、金麗科(3228)、新唐(4919)、凌通(4952)、太欣(5302)、松翰(5471)、通泰(5487)、盛群(6202)、迅杰(6243)、纮康(6457)、佑華(8024)、愛普(6531)、晶心科(6533)、M31(6643)等個股而言,為一重要基本面利多。

盛群表示,因公司與臺積電、聯電等晶圓代工大廠,向來具備緊密合作關系,現階段交貨一切正常。

新唐則因擁有自家專屬晶圓廠,MCU產能供給順暢無虞。NXP、ST全球MCU大廠調漲報價,對***MCU大廠盛群、新唐等無疑為一重要利多消息,預料將有助其后市營收、獲利成長動能。

根據IEK預估,2015年至2020年,全球MCU市場規模復合平均年成長率約2.9%,將呈穩定成長態勢;且為因應SoC高度整合制造趨勢,以及IoT內建應用需求下,2015年起ASP已止跌回升。***于全球MCU市占率不到五%,預估相關MCU廠未來營運成長性將高于歐、美、日等同業大廠。

MCU朝高階、高位元發展 ? ? 相關臺廠爭搶商機

隨著高位元MCU逐漸縮小與市場低位元MCU之間價差,出貨量已開始見明顯提升,目前,三十二位元MCU已廣泛應用于消費電子與通訊產品、工業、物聯網、健康照護等領域,躍升MCU市場應用主流。

新唐:為***最早投入三十二位元微控制器(MCU)研發、產銷專業IC芯片廠,自2010年推出首款三十二位元MCU產品后,盛群、松翰、九齊亦相繼跟進投入三十二位元MCU研制。

隨著MCU芯片設計,朝向高階、高位元發展趨勢確立下,繼新唐搶進三十二位元MCU市場后,佑華、纮康也先后跟進推出三十二位元MCU,以三十二位元MCU為營運重點,***MCU芯片廠幾乎可說是已全面進軍三十二位元MCU市場。(文未完)理財周刊

2、屏下指紋識別技術突破,帶動2018年指紋識別滲透率達60%;

集微網消息,根據拓墣產業研究院指出,由于Android陣營目前尚未開發出能完全取代指紋識別的生物識別技術,預期指紋識別依然會是大部分機種的首選,加上屏下指紋識別技術的突破,包含三星、LG、OPPO、vivo、小米、華為在內的手機品牌皆有可能采用此技術,預估將帶動2018年全球智能手機指紋識別滲透率達六成。

拓墣指出,自蘋果收購Authentic并從2013年開始陸續于自家iPhone、iPad導入指紋識別技術后,Android陣營在這幾年當中,也大量采用指紋識別技術用以手機解鎖及移動支付。然而,在2017年刮起的全面屏風潮影響下,除蘋果改以Face ID取代Touch ID的生物識別外,也使得Android陣營的生物識別策略出現變化。

事實上,自智能手機導入指紋識別技術以來,市場皆以電容式指紋識別方案為主,但因為全面屏智能手機的正面空間已不能滿足消費者期望的前置指紋識別,故指紋識別陣營近年來皆以屏下指紋識別技術為研發重點方向。Synaptics除了在2016年底便發布UnderGlass光學式方案,克服電容式指紋識別技術不足以穿透手機蓋板玻璃的先天限制,近日亦發布針對AMOLED面板設計的屏下指紋識別技術。經過一年多的經驗累積,Synaptics光學式屏下指紋識別方案也終于因為自身及相關業者的良率提升而有望量產。

Synaptics在2016年到2017年之間,其重點產品線便是電容式指紋識別芯片以及TDDI芯片,隨著市場競爭對手增加,Synaptics開始積極投入屏下指紋識別技術開發,然競爭者如Goodix,近期亦積極送樣于各大手機廠商;Qualcomm,則是在2017年與vivo合作展出超聲波式的指紋識別方案;瑞典生物識別技術大廠FPC也于2017年底發布其超聲波指紋識別技術,預期屏下指紋識別技術將為智能手機注入一股新活力。

觀察手機品牌的導入狀況,除自有AMOLED面板產能的韓國品牌三星及LG以外,中國品牌如OPPO、vivo、魅族、金立、小米、華為等均有機會在2018年導入支持AMOLED面板的屏下指紋識別技術。然而,AMOLED面板產能仍掌握在Samsung手中,此將限縮Android陣營在旗艦機種搭載屏下指紋識別技術的規模,因此大量的中低端手機仍將采用成本較低的傳統電容式指紋識別技術。預估2018年全球智能手機市場規模將來到15.3億支,其中指紋識別技術滲透率將來到6成水平,較2017年成長5%。

3、臺積電Q4產能利用率攀至105%,10nm仍未達經濟規模;

晶圓龍頭臺積電(2330)去年第4季及年度營收雙雙創下新高,然而近期股價陷入整理,今天股價低蕩下跌1.5元,收在235元。法人關注1月18日法說會對2018年營運展望,法人預期2017年年度每股稅后凈利可輕易越過13元以上,但聚焦于臺幣升值因素對臺積電造成影響,及7 納米吸引全球AI及高速運算客戶投片高峰時間。

臺積電去年總營收金額達9,774.47億元創下歷史新高,逼近兆元規模,較前一年增加3.1%;第4季營收2,775.69億元,季增10%、年增6%,法人指出,營收成長主要因各產品線均出現成長,其中自蘋果iPhone 8與iPhone X的A11處理器出貨較前一季大增1.6倍,營運符合預期。

法人預期盡管臺積電去年第4季產能用率攀升至105%,但因10納米先進制程尚未達經濟規模效益,進而影響到第4季毛利率表現,預估毛利率為49.5%至49.9%之間。

展望今年,臺積電在12納米獲得不少客戶訂單,像是Nvidia搶攻電競市場的新繪圖晶片將于今年第2季推出,第1季擴大在臺積電投片,聯發科主力手機晶片也將導入臺積電12納米制程,后續將導入最先進的7納米,另外,高通高階8 系列晶片全數回到臺積電生產,及蘋果下一代處理器A12也將導入7納米量產,都是推升臺積電7納米制程營運快速放量關鍵。經濟日報

4、3Q17全球蜂窩物聯網連接量年增41% 大陸電信廠商占據46%市場;

隨著物聯網(IoT)應用興起,具有可跨越不同垂直領域,使各種不同設備與網絡安全相連的蜂窩物聯網(cellular IoT)連接量也在快速成長。調研機構Counterpoint最新數據顯示,2017年第3季全球蜂窩物聯網連接量年增41%,已超越5億處。預計至2020年該連接量還會再成長一倍,達到10億處。

就連接技術而言,2017年第3季基于4G LTE的連接量年增84%,在整體蜂窩物聯網連接量中的占比也由2016年第3季的42.4%,攀升為2017年同期的55.3%;WCDMA(3G)與GSM(2G)連接量占比則是由2016年第3季的28.7%與28.9%,下滑為2017年同期的21.2%與23.1%。

除了2G、3G、4G,以及即將到來的5G連接技術外,具有新功能與新無線存取標準的擴展覆蓋GSM技術(Extended Coverage-GSM;EC-GSM)、專為物聯網應用設計的LTE-M(LTE-Machine-to-Machine),以及窄頻物聯網(NB-IoT)等技術,也在低數據傳輸與低功耗廣域網絡(LPWAN)應用上,具有相當大的吸引力。

雖然目前這些解決方案連接量約僅占整體蜂窩物聯網總連接量的0.4%,但未來幾年,這些技術將會如同5G技術一樣,成為蜂窩物聯網連接的關鍵推動技術。

尤其是隨著支持LTE-M和NB-IoT的雙模模組正式上市后,更會進一步推動LPWAN連接量的成長。此外,大部分早期M2M類應用也會開始改采LPWA網絡技術。

再就蜂窩網絡連接服務營運廠商而言,2017年第3季大陸電信廠商中國移動的蜂窩物聯網連接量季增21%,占所有廠商總連接量的32%,為全球最大的連接服務營運廠商。

雖然該公司在推動NB-IoT服務上起步較晚,但目前也在積極推行該項服務。根據中國移動2017年8月公布的招標書,該公司計劃共投入人民幣396億元(約60億美元),于2018年初在大陸建立起全國性的NB-IoT商業化服務。

跨國電信廠商Vodafone第3季蜂窩物聯網連接量年增37%,占整體連接量的10.9%,為全球第二大連接服務營運廠商。目前該公司已在荷蘭、愛爾蘭、捷克和西班牙等地推出NB-IoT服務。預計第4季該服務還會擴展至土耳其和澳洲等地。

中國聯通第3季連接量年增39%,占總連接量的9.4%,排名第三。目前中國聯通已在上海地區進行NB-IoT前商用階段試行,預計至2018年底,該公司在大陸地區進行前商用階段試行的城市數,將會達到10處。

第3季AT&T連接量年增23%,占整體市場連接量的6.4%,排名第四。該公司在LPWAN的發展上,主要是聚焦在LTE-M技術上,并且已于第2季率先將該技術應用在資產追蹤,以及智能電表項目上。

至于中國電信,第3季蜂窩物聯網連接量年增17%,市場占比為5%。該公司為大陸發展NB-IoT最快的電信廠商,已于2017年6月完成覆蓋面積涵蓋8億人口的NB-IoT網絡建設,并于7月正式宣布進行商用營運。中國電信也是大陸地區首家正式啟動NB-IOT業務的電信運營廠商。

再就地理區位而言,第3季亞洲地區蜂窩物聯網連接量年增64.2%,占全球總連接量的57.2%。其中大陸、日本與韓國連接量分別年增75%、15%與25%,在亞洲地區總連接量中的占比分別為81%、5%與2%。

目前韓國在LPWA的發展上領先日本。第2季韓國電信廠商KT Corp已推出LTE-M商業化服務;第3季SKTelecom、LG U+與KT Corp等也推出了NB-IoT商業化服務。預計2018年韓國地區推行LPWA連接的具體重點領域將會放在,農業和公用能源事業上。

至于美洲地區第3季連接量年增20%,占全球連接量的19.6%,為僅次于亞洲的全球第二大市場。

目前美國僅AT&T與Verizon兩家電信廠商已于第2季推出商業化LTE-M網絡。上述兩家廠商合計擁有美國蜂窩物聯網連接量的72.5%。DIGITIMES

5、NVMe將推動新一代固態存儲器發展;

固態存儲器在嵌入式系統的應用逐漸普及,成為推動物聯網(IoT)與智能城市一股重要的動力。最新的NVMe與NVMe over Fabrics (NVMe-oF)技術在固態儲存系統的應用備受看好。另一方面,DIMM也開始取代DRAM產品被使用在企業儲存。

據富比士(Forbes)報導,各大Flash存儲器廠商都在2017年擴大了64層3D NAND存儲器的出貨量,而128層的3D NAND預計在2020年就可問世。2018年3D NAND將恢復供應量成為市場大宗,但由于市場需求居高不下,2019年以前3D NAND的價格可能都不會回到2016年的水準。

有分析師預測2017年到2018年間,NAND每TB的價格將可下降20%至30%,SSD將超越智能手機,成為最多消費者接觸的NAND Flash產品。

企業SSD在2017年時取得了150%的出貨容量成長。隨著NAND Flash價格下滑,企業市場對NAND Flash的需求可望出現顯著成長,而NAND Flash也將快速成為大型儲存陣列的主要儲存手段。

云端以及數據中心儲存的崛起,讓NVM Express (NVMe)大為普及。2014年到2016年間,NVMe標準加入了頻外管理(out of band management)介面規格NVMe-oF,以便將NVMe引進乙太網絡、Fibre Channel、Infiniband等架構。2018年及2019年,NVMe規格還可能延伸到Ethernet TCP/IP網絡,讓一般IP網絡也能與NVMe儲存系統整合。

IDC預估到了2020年,NVMe企業裝置營收將可占企業儲存裝置總營收的20%。如果計入NVMe在客戶端及嵌入式裝置的使用,比例還會更高。

除了NVMe以外,以DIMM為基礎的NAND Flash存儲器匯流排裝置,以及其他非揮發性固態儲存技術,也將在企業儲存市場發揮相當大的影響力。

新的DIMM產品,包括Flash存儲器、英特爾(Intel)、美光所共同研發的3D XPoint存儲器,以及其他可變電阻式存儲器(ReRAM)等,已在逐漸取代DRAM。慧與科技(HPE)已將DIMM內的非揮發性存儲器使用于存儲器內運算發展,借此將處理裝置往數據移動,而不必再將大量數據移往處理器。

Seagate已發表了一款以磁阻式隨機存取存儲器(MRAM)技術為基礎的DIMM。2018年預計還會有更多廠商推出非揮發性存儲器的DIMM產品。

2017年英特爾的Optane NVMe SSD并未如預期受到企業市場青睞。2018年或許還可聽到更多3D XPoint產品相關消息。

MRAM芯片容量可望在2018年進一步提升,價格壓低后將更有能力與SRAM、DRAM競爭。GlobalFoundries已在許多產品中使用了嵌入式MRAM,三星電子(Samsung Electronics)與東芝(Toshiba)等廠商也宣布將在2018年推出MRAM產品。

NAND Flash與其他嵌入式非揮發性固態存儲器,將在物聯網等依賴網絡邊緣連線的應用扮演重要角色,同時也將成為云端的主要儲存手段。DIGITIMES

工商網監

工商網監

評論