電子發(fā)燒友App

電子發(fā)燒友App

1.臺股IC設(shè)計EPS排名譜瑞硅力杰前三,聯(lián)發(fā)科第五;

***股市IC設(shè)計廠去年每股獲利(EPS)排名洗牌,聯(lián)發(fā)科退居第5位,較前年后退一名;神盾則首度躋身前10名之列,躍居第8位。

存儲器控制芯片廠群聯(lián)去年受惠NAND Flash市場供給吃緊,價格高漲,營運表現(xiàn)亮麗,營收與獲利同創(chuàng)歷史新高紀錄,每股純益達新臺幣29.23元,蟬聯(lián)IC設(shè)計業(yè)每股獲利王寶座。

高速傳輸芯片廠譜瑞受惠高速產(chǎn)品銷售暢旺,加上驅(qū)動IC與時序控制器搭配銷售策略奏效,去年營運同樣繳出漂亮成績單,營收與獲利同創(chuàng)歷史新高,每股純益25.49元,躍居IC設(shè)計業(yè)每股獲利第2位。

電源管理芯片廠硅力杰去年營運順利達成營收成長2成的目標,獲利也改寫歷史新高,賺進超過2個股本,每股純益21.2元,只是仍被譜瑞-超越,每股獲利排名居第3位。

聯(lián)發(fā)科去年因移動平臺業(yè)務(wù)處調(diào)整期,本業(yè)獲利銳減57%,靠著業(yè)外處分轉(zhuǎn)投資匯頂持股,整體獲利才得以回升,每股純益15.56元。

只是服務(wù)器管理芯片廠信驊去年受惠云端服務(wù)器需求升溫,加上收購博通旗下Emulex服務(wù)器遠端管理芯片Pilot產(chǎn)品線,營收與獲利同步攀高,每股純益達15.7元,超越聯(lián)發(fā)科,躍居IC設(shè)計業(yè)每股獲利第4位,聯(lián)發(fā)科則落居第5位,同時較前年后退一名。

指紋識別芯片廠神盾去年在三星需求強勁,并成功打進中國大陸市場,業(yè)績呈跳躍式成長,營收47.31億元,年增183%,稅后凈利5.93億元,年增420%,每股純益8.5元,躍居IC設(shè)計業(yè)每股獲利第8位。

面板驅(qū)動IC廠硅創(chuàng)則因智能手機市場去化庫存,及面板規(guī)格轉(zhuǎn)變影響,營運中止成長趨勢,每股純益滑落至7.32元,并跌出IC設(shè)計業(yè)每股獲利前10名。

2.元器件漲價蔓延,MOSFET驅(qū)動IC首季漲價;

去年引爆的電子零組件缺貨、漲價風潮至今不停歇,今年以來包括MOSFET、 驅(qū)動IC等今年首季均傳出約百分之五到十間漲幅。

去年歐美及中國大陸的MOSFET廠均傳漲價動作,臺廠在穩(wěn)固訂單的策略下,遲遲不敢漲,但由于上游的硅晶圓去年好幾波漲價,在成本上漲的壓力下,今年第一季***的MOSFET廠終于傳出平均調(diào)漲約百分之五,只是廠商多低調(diào)不愿證實。

MOSFET去年初開始就一路缺貨,主要是過去幾年下游終端新應(yīng)用不斷增加、帶動需求大幅成長,主要包括人工智能相關(guān),延伸到智能家庭、智能音箱等消費性產(chǎn)品,加上電動車快速發(fā)展、自駕車的推動、物聯(lián)網(wǎng) 、云端中心等,使得MOSFET需求大增。

MOSFET廠商表示,隨著新應(yīng)用的出現(xiàn),歐美主力生產(chǎn)MOSFET廠將產(chǎn)能大幅移轉(zhuǎn)到以高端市場、且毛利率相對高的人工智能、車用等新應(yīng)用,使得原本的全球臺式電腦、筆記本電腦及傳統(tǒng)3C等市場的MOSFET供給明顯不足。

在驅(qū)動IC方面,隨著下游新應(yīng)用興起,已排擠到八英寸晶圓代工廠LCD驅(qū)動IC的投片量,業(yè)界表示,由于晶圓代工廠提高八英寸晶圓代工費用,LCD驅(qū)動IC廠第一季已向面板廠提高IC報價百分之五至十,以反映成本上升的壓力。

由于第一季八英寸半導(dǎo)體硅晶圓價格已經(jīng)調(diào)漲,且八英寸晶圓廠關(guān)鍵設(shè)備缺貨,因此晶圓代工廠短期內(nèi)無法大舉擴增八英寸晶圓代工產(chǎn)能,預(yù)料后市供需仍將吃緊。

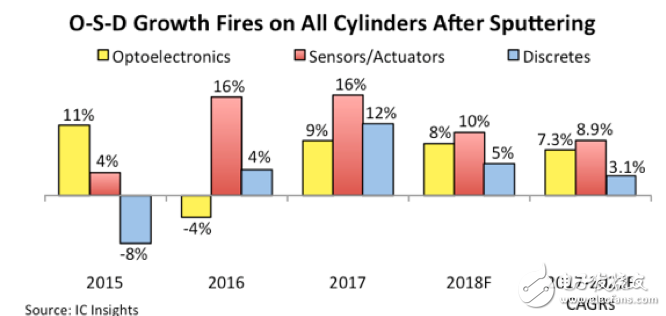

3.2017年傳感器、光電器件、分立器件市場皆創(chuàng)新高,增長11%;

2017年,O–S-D(全球光電器件、傳感器/致動器與分立器件)細分市場的總收入增長了11%,這是自2010年以來的最強增速。并且,將繼續(xù)受到來自傳感器、執(zhí)行器、CMOS成像設(shè)備、光傳感器、激光發(fā)射器和功率分立器件的較高需求驅(qū)動增長。

2017年,O-S-D細分市場總收入增加了11%,是過去20年平均年增長率的1.5倍以上,達到連續(xù)第八個創(chuàng)紀錄的高水平,753億美元。根據(jù)IC Insights最新的“2018年O-S-D報告”顯示, 2018年全年銷售增長將有所放緩,增長降至8%,達到811億美元。

在2017年,光電子銷售從2016年罕見的下滑4%,一舉恢復(fù)增長9%,達到369億美元。而傳感器/執(zhí)行機構(gòu)的市場份額連續(xù)第二年增長16%,攀升至138億美元。而分立器件增長顯著,同比增長12%,達到246億美元。最新的O-S-D報告預(yù)測顯示,2018年光電器件銷售將增長8%,傳感器/制動器增長10%,而分立器件則增長5%。

2017年至2022年,光電器件復(fù)合年增長率(CAGR)將為 7.3%,2022年市場規(guī)模將達524億美元,而傳感器/致動器的CAGR收入預(yù)計將擴大8.9%,2022年規(guī)模達212億美元,分立器件復(fù)合年增長年率則為3.1%,2022年規(guī)模達287億美元。IC Insights預(yù)測在未來五年里,O-S-D的增長將繼續(xù)受到在光纖網(wǎng)絡(luò)的激光發(fā)射器、嵌入式攝像頭中的CMOS圖像傳感器、圖像識別、機器視覺和汽車應(yīng)用,以及智能控制系統(tǒng)中其他傳感器和執(zhí)行器、物聯(lián)網(wǎng)連接應(yīng)用等領(lǐng)域的強勁需求驅(qū)動。報告稱,預(yù)計到2022年,在大多數(shù)預(yù)測年份里,手機與電池供電的設(shè)備市場增長將帶動功率分立器件(晶體管與其他分立器件)增長,但由于手機市場增速放緩,世界經(jīng)濟增長差強人意,所以分立器件增長勢頭平緩。

在全球半導(dǎo)體銷售總額中,O-S-D產(chǎn)品的總銷售額約占17%,而早在2007年,這一比例不到15%,1997年則不到13%。自上世紀90年代中期以來,由于光電子和傳感器的強勁和相對穩(wěn)定的增長,總的O-S-D銷售增長超過了更大的IC市場部分。然而,這一趨勢最近發(fā)生了逆轉(zhuǎn),主要原因是在2017年,DRAM的銷量激增了77%,NAND閃存的銷量猛增了54%。

2009年半導(dǎo)體行業(yè)衰退之后,2010年強勁的經(jīng)濟復(fù)蘇勢頭使O-S-D銷售出現(xiàn)了37%的大幅增長,但是2017年才又一次實現(xiàn)O-S-D三種產(chǎn)品銷售額同時創(chuàng)出新高。此外,IC Insights的報告還顯示,在2017年,由MEMS技術(shù)制造的傳感器和執(zhí)行器產(chǎn)品的銷售同比增長18%,達到創(chuàng)紀錄的115億美元。

4.韓媒:中國擬采購更多美國芯片 韓國芯片行業(yè)不容樂觀

據(jù)外媒報道,在全球存儲芯片市場,韓國公司是難以忽視的統(tǒng)治性力量。

截至去年第四季度,三星電子和SK海力士在全球DRAM內(nèi)存與NAND閃存市場的合計份額分別達到了74.7%和49.1%。此外,三星電子和SK海力士還占據(jù)了韓國出口額的20%以上。

然而,韓國半導(dǎo)體行業(yè)最近卻遭遇了意想不到的障礙。據(jù)多家外媒報道稱,中國已經(jīng)提出,提高從美國進口半導(dǎo)體芯片的比例,取代來自韓國和中國***的產(chǎn)品。

去年,中國從韓國進口了價值463億美元的存儲芯片,占中國存儲芯片進口額的52.3%。相較2016年,中國從韓國進口的存儲芯片總額同比增長了驚人的51.3%。

另一方面,美國去年向中國售出了價值6.4億美元的半導(dǎo)體,僅有韓國內(nèi)存行業(yè)對華出口額的1.3%。通過計算可知,如果中國用美國存儲芯片取代5%的韓國芯片,韓國將損失23.3億美元。如果取代10%,韓國則將損失46.6億美元。

不過,有專家表示,中國提高美國存儲芯片進口比例產(chǎn)生的影響有限,因為韓國是市場上最大的供應(yīng)商。即使中國想要從美國的美光科技公司進口更多產(chǎn)品,由于產(chǎn)能不足,后者也很難滿足太多訂單。美光科技也難以立刻提高產(chǎn)能,因為這通常需要兩到三年時間。

行業(yè)高管說:“美光科技可以在一兩年后供應(yīng)更多產(chǎn)品,但它們?nèi)匀粫媾R問題,因為韓國公司擁有定價權(quán)。”

韓國國際貿(mào)易協(xié)會研究員Je Hyun-jung提出了不同的觀點。他說:“問題在于,在美國公司提出投訴后,美國政府正努力重新大力發(fā)展芯片行業(yè)。雖然芯片是免稅產(chǎn)品,但并不受反傾銷稅影響。這是韓國公司沒法解決的問題。”騰訊科技

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論