電子發燒友App

電子發燒友App

本文來自“從硬件到軟件,FPGA國產替代分析(2023)”。

FPGA 芯片具有靈活性高、應用開發成本低、上市時間短等優勢使其應用場景覆蓋了包括工業控制、網絡通信、消費電子、數據中心、汽車電子、人工智能等廣泛的下游市場。

各大應用領域占比整體保持穩定,數據中心更具增長動力。根據 Xilinx 財報,2019-2021 年下游應用占比格局幾乎未發生大規模變動,其中數據中心營收占比分別為 7%、9%、10%,相較于其他領域而言具備更快的增長速度。

2022 年,國際龍頭廠商 AMD 和 Intel 的 FPGA 業務在數據中心領域大放異彩,成為其業績增長的有力助推。AMD 對 FPGA 龍頭 Xilinx 的收購大大推動其嵌入式部門和數據中心的業績增長,兩部門產品營收從 2021 年的 39 億美元增長至2022 年的 106 億美元;Intel FPGA 業務助推 DCAI 部門(Data Center and AI?Group,數據中心和人工智能事業部)實現 14%的營收增長。

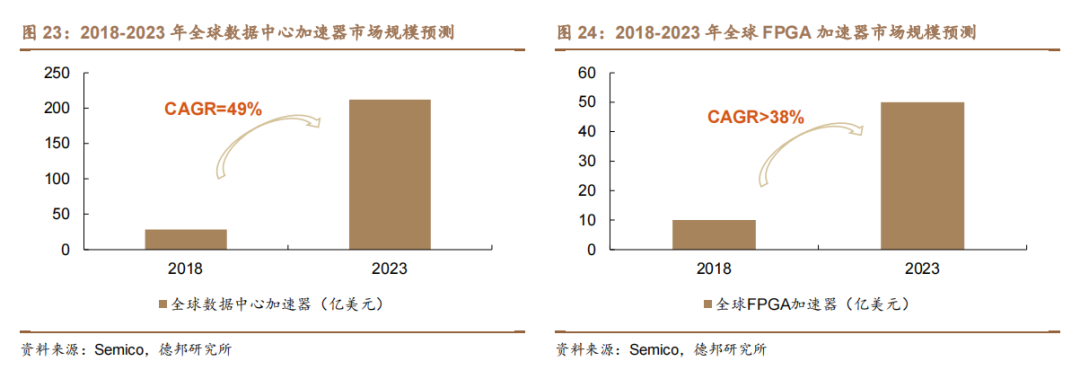

FPGA 在數據中心領域未來有望占據更多市場份額。英特爾中國研究院院長宋繼強曾表示,2020 年 CPU+FPGA 異構計算將占據云數據中心市場的 1/3。據Semico 研究公司預測,全球數據中心加速器(包括 CPU、GPU、FPGA 和 ASIC)市場規模將從 2018 年的 28.4 億美元增長到 2023 年的 211.9 億美元,年復合增長率高達 49%。其中 FPGA 加速器在 2018 年只有 10 億美元,到 2023 年將超過50 億美元,其增長驅動力主要來自企業級數據負載加速應用。

?

?

#1:數據中心為什么要部署 FPGA?

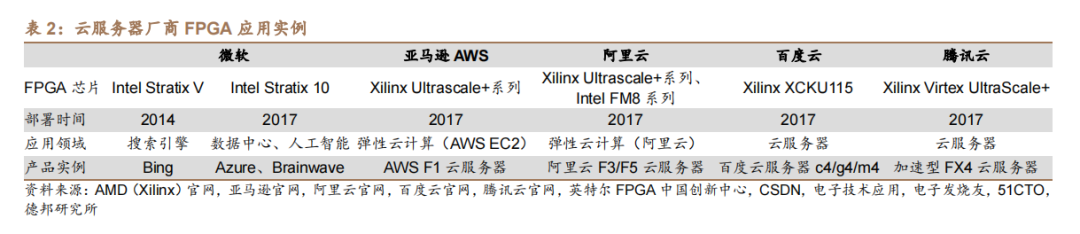

FPGA 芯片在數據中心領域主要用于硬件加速,在云服務器廠商中已有廣泛部署。數據中心使用 FPGA 芯片代替傳統的 CPU 方案后,處理其自定義算法時可實現顯著的加速效果。因此近年來,微軟 Azure、亞馬遜 AWS、阿里云的服務器上都開始部署 FPGA 加速器用于運算加速。在云計算大面積應用的背景下,未來數據中心對芯片性能的要求將進一步提高,更多數據中心將采納 FPGA 芯片方案,這將提高 FPGA 芯片在數據中心芯片中的價值占比。

?

?

(1)芯片級別的能耗限制與暗硅效應問題

芯片制造工藝所遇到的瓶頸問題,始終影響著芯片設計的技術路線選擇。

在半導體發展早期,Dennard 縮放定律(1974 年提出,其內容為:晶體管功耗會隨著尺寸變小而同比變小,使相同硅片面積下總功耗保持不變)指引工業界不斷實現工藝迭代,在每個新的工藝節點上使用更多的晶體管、更快速率和更低功耗的晶體管,證明開發每個新工藝節點所需的巨大成本具備商業合理性。

而Dennard 縮放定律的停滯(當摩爾定律使晶體管尺寸下降到納米級時,量子隧穿等現象導致晶體管漏電,使晶體管的靜態功耗不減反增,功率密度上升,散熱問題加劇)導致工業界競相向多核架構發展,多核架構實現了并行和多任務工作負載的性能擴展,仍然能夠保證在商業合理范圍內提升處理器性能。

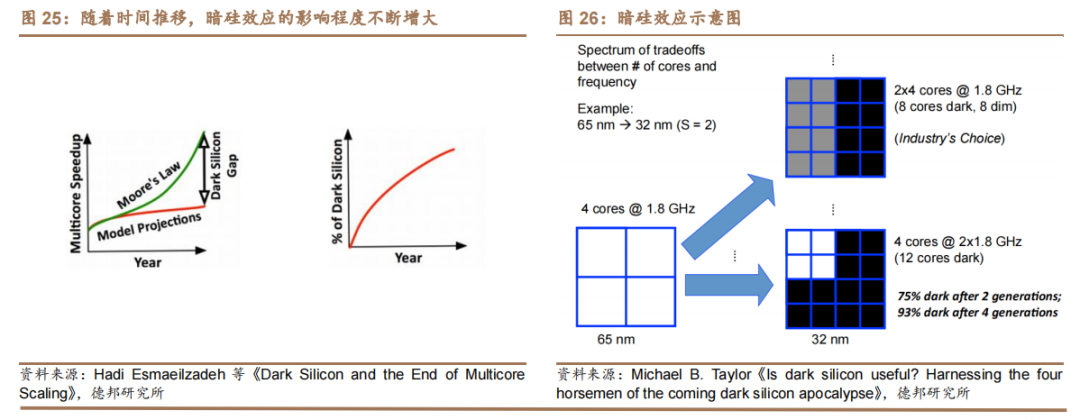

但隨著多核縮放的優勢開始消退,在摩爾定律逼近極限之前,多核的技術路徑已面臨新的瓶頸——由于芯片散熱技術和供電技術的限制,以及成本限制,可承受的微處理器功耗在近 10 年的發展歷程中并沒有太大變化,這導致在 10nm 或更先進工藝線下,以摩爾定律增加的晶體管在動態運行期間必須通過關閉來實現功耗控制,即暗硅(Dark Silicon)問題。

?

?

異構計算是當前高性能計算的解決方案之一。在暗硅趨勢與成本壓力下,CPU+GPU 和 CPU+FPGA 異構計算是在通用性、生產成本和功耗下較為折中的方案。隨著先進工藝生產成本降低, 并且大量標準化處理器 IP 成熟的情況下, 不排除高性能計算未來也會發展出在單個SoC芯片中大量集成不同類型加速器件的其他異構方式。

(2)數據中心級別的能源成本與散熱壓力問題

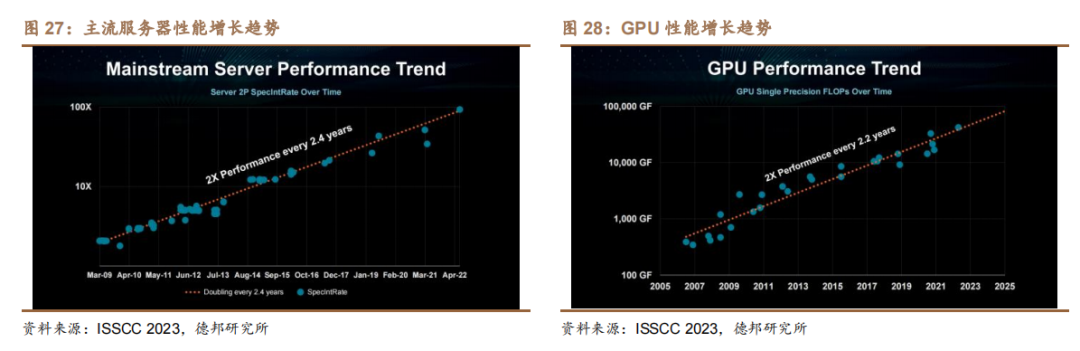

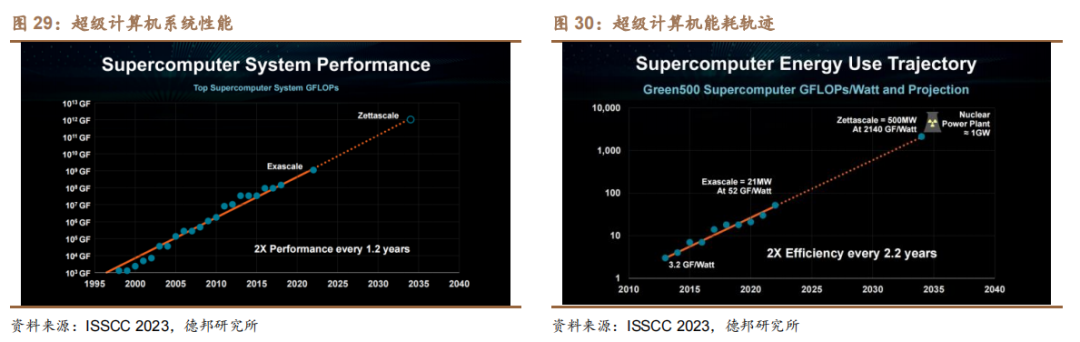

超算數據中心性能飛速提升,能源耗用問題亟待解決。在今年舉行的 ISSCC?2023 大會上,AMD CEO Lisa Su 指出,目前主流服務器的性能表現每 2.4 年實現翻番,GPU 單精度浮點(Single Precision FLOPs)每 2.2 年性能實現翻番。

?

?

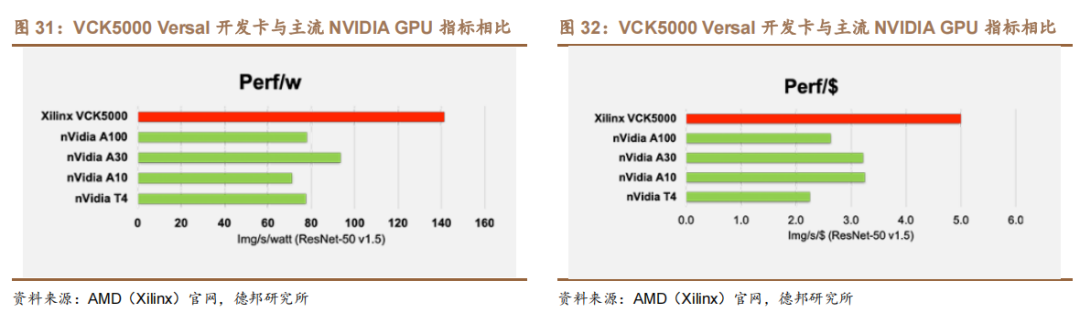

以此趨勢增長至 2035 年,最高性能超算系統可能會從現在的 Exascale 量級(10 的 18 次方)增長 1000 倍,達到 Zettascale 量級(10 的 21 次方)。一座ZettaScale 數據中心的能耗可能會達到 500MW,幾乎等同于一座核電站的放電能力(1GW)的一半,遠超過一座 Exascale 數據中心 21MW 的能耗量。

?

?

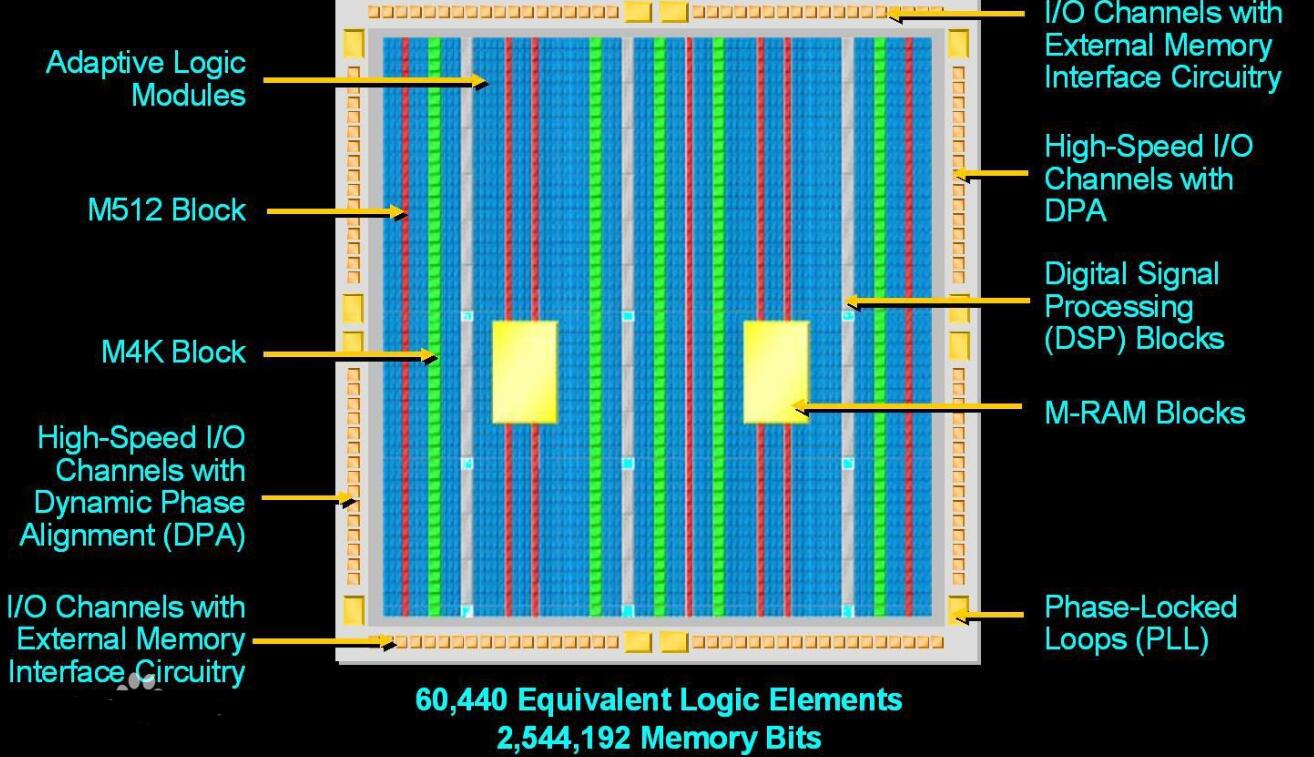

GPU 能夠實現更高的并行計算峰值性能,但 FPGA 在功耗方面的優勢對于解決數據中心能源問題至關重要。以 Xilinx 與英偉達的旗艦產品作對比,基于Versal AI Core 的 VCK5000 Versal 開發卡比英偉達旗艦 GPU,能耗比和性價比均提升 1 倍,能夠實現 90%的計算效率和低于 100W 的功耗(板卡層面),因此是為云端應用和邊緣應用實現 CNN、RNN 和 NLP 加速的理想開發平臺。Versal系列針對 AI 應用設計的全新 ACAP 架構以及其性能表現上的優勢,是 AMD 與之戰略合作的重要基礎。

?

?

#2:數字芯片行業巨頭的異構戰略:CPU+GPU or CPU+FPGA?

英偉達作為 GPU 龍頭,率先推出 CPU+GPU 異構 Superchip。英偉達率先于 2022 年 GTC 大會提出將 Grace CPU 和 Hopper GPU 組成的 Superchip,并于時隔一年后的 GTC 2023 手持展示芯片實物,該 Superchip 采用 900GB/s 的高速一致性接口對 Grace CPU 和 Hopper GPU 進行互連,非常適合處理大型數據集。隨后,英偉達于 2023 年 5 月 COMPUTEX 大會上宣布生成式 AI 引擎 NVIDIADGX GH200 已投入量產。NVIDIA DGX GH200 是將 256 個 NVIDIA GraceHopper 超級芯片完全連接到單個 GPU 中的新型 AI 超級計算機,支持萬億參數AI 大模型訓練。

AMD 在 CPU+GPU 異構領域和英偉達正面較量。2023 年 6 月,AMD 推出了早在年初 CES 2023 大會上披露的數據中心 APU(加速處理器)Instinct MI300系列,其中“GPU+CPU”架構(APU)的 MI300A 現已開始提供樣品,另外 MI300X和 Instinct Platform 則將在 23Q3 提供樣品,Q4正式推出。據 23年 5月 AMD 23Q1電話會議披露,MI300 將在 23Q4 開始產生銷售收入。MI300 是市場上首款“CPU+GPU+內存”的一體化產品,在異構計算新格局之下,AMD 在這一快速增長的市場上向英偉達的壟斷地位發起挑戰。

此外,AMD 也在 CPU+FPGA 異構領域積極布局。2022 年完成了對 FPGA行業龍頭 Xilinx 的收購后,在云計算、邊緣計算和智能設備市場完成了重要戰略部署。除了重磅推出的 Instinct MI300 系列產品、以及傳統優勢產品 Ryzen 系列處理器外,AMD 依托 Xilinx FPGA 的優勢,吸納了 Xilinx 原有的數據中心產品——Zynq UltraScale+ MPSoC 芯片、自適應數據中心平臺 Versal AI 和相關 SoC 產品,并推出了基于 AMD XDNA – Versal AI Core 架構的數據中心加速器卡 AlveoV70,積極打造 CPU+FPGA 組合優勢。

Intel 在數據中心產品方面重點發力 CPU+FPGA 戰略。自 2015 年完成對Altera 的收購后,Intel為其成立專門的PSG 部門(Programmable Solution Group,可編程解決方案事業部),2022 年通過業務重組將 FPGA 業務并入 DCAI 部門(Data Center and AI Group,數據中心和人工智能事業部),形成芯片組合來競爭數據中心與 AI 市場。23Q1 的投資者大會上,Intel 發布了 2023-2025 年 DCAI架構圖,展示了包括 CPU、GPU、FPGA 等芯片的發展規劃。其中,Intel 計劃于2023 年推出 15 款 FPGA 新品,包括 Stratix,eASIC 和 Agilex 系列,刷新了 IntelFPGA 的年度推新紀錄,有望為 CPU+FPGA 異構打開新格局。

此外,Intel 也在數據中心著手布局 GPU 產品線,曾計劃推出 CPU+GPU 異構產品。Intel 下一代數據中心 GPU Falcon Shores 原計劃為一款采用混合架構的XPU(CPU+GPU),目前已將其改為純 GPU 解決方案,計劃于 2025 年發布。

根據 Frost&Sullivan 數據,全球 FPGA 市場規模從 2016 年的約 43.4 億美元增長至 2020 年約 60.8 億美元,年均復合增長率約為 8.8%。預計到 2025 年,全球 FPGA 市場將超過 120 億美元。在中國市場,預計 2025 年 FPGA 芯片銷售額將達到 332.2 億元,對應 2021 至 2025 年年均復合增長率將達到 17.1%;預計 2025 年中國市場 FPGA 芯片出貨量將達到 3.3 億顆,2021 至 2025 年年均復合增長率將達到 15.0%。

長期來看,根據 FPGA 龍頭廠商 Intel(Altera)于 2023 年年中給出的市場預測,2023 年市場增長預計將超過 16%,未來 5 年的增長勢頭向好,預計將繼續保持 10%以上的復合年均增長率。由 AI 行情引發的大模型熱潮仍將持續推動AI 服務器對于算力部署的需求,FPGA 有望依托于高靈活性、低功耗等特征持續受益于 AI 服務器市場的增長。

編輯:黃飛

?

工商網監

工商網監

評論