電子發燒友App

電子發燒友App

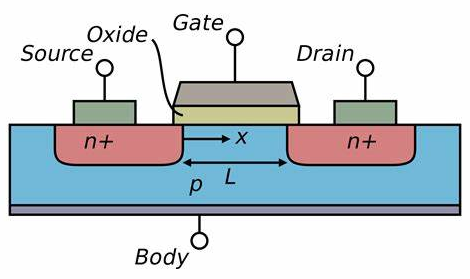

金屬-氧化物半導體場效應晶體管,簡稱金氧半場效晶體管(Metal-Oxide-Semiconductor Field-Effect Transistor, MOSFET)是一種可以廣泛使用在模擬電路與數字電路的場效晶體管(field-effect transistor)。

MOSFET最早出現在大概上世紀60年代,首先出現在模擬電路的應用。功率MOSFET在上世紀80年代開始興起,在如今電力電子功率器件中,無疑成為了最重要的主角器件。

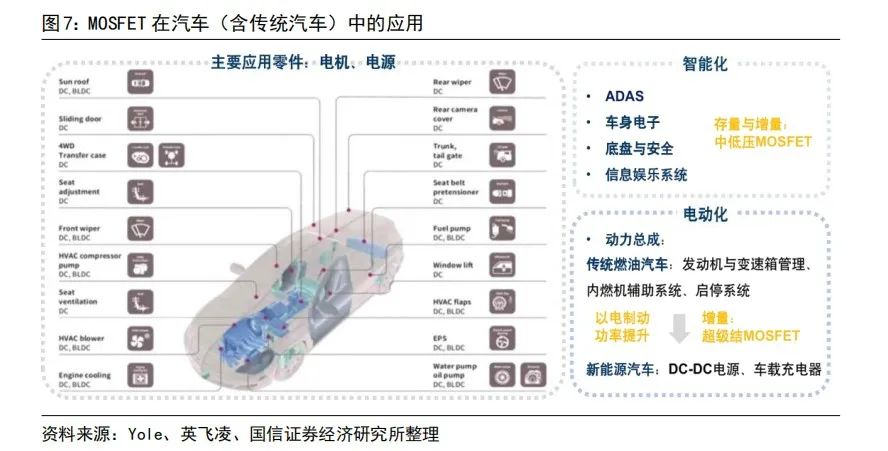

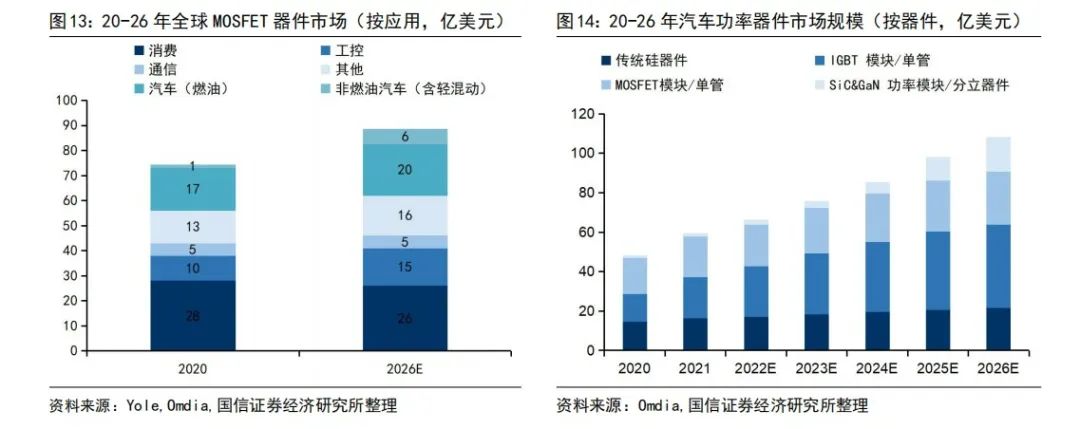

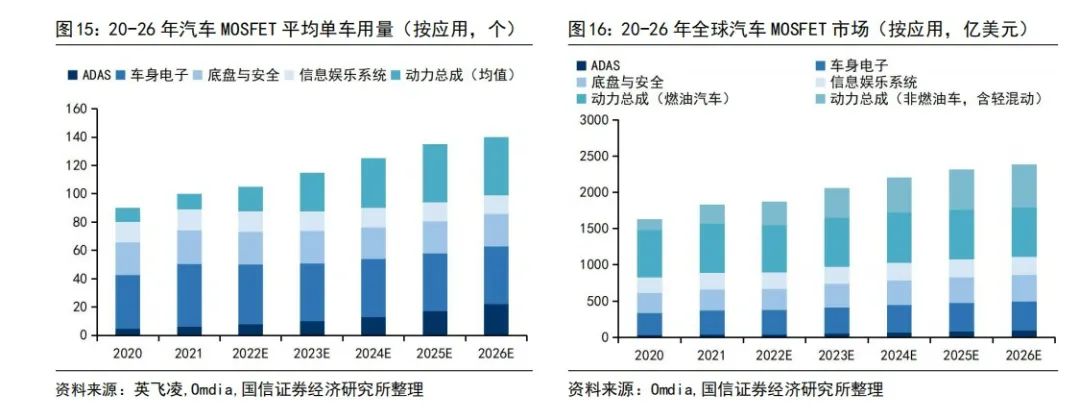

MOSFET具備控制功率小、開關速度快的特點,廣泛應用于低中高壓的電路中,是功率半導體的基礎器件。 硅基MOSFET是汽車功率半導體的基石,單車用量有望增至4倍。在進入新能源汽車時代前,MOSFET已應用于燃油車中涉及電動功能的區域,單車用量約100個。隨汽車電動化開啟,以電制動的方式使得中高壓MOEFET作為DC-DC、OBC等電源重要組成部分應用于汽車動力域以完成電能的轉換與傳輸,單車用量提升至200個以上;此外,隨著汽車智能化發展,ADAS、安全、信息娛樂等功能需MOSFET作為電能轉換的基礎器件支撐數字、模擬等芯片完成功能實現,使得中高端車型單車用量可增至400個以上。 汽車智能化是中低壓MOSFET器件的增量空間,汽車電動化是超結MOSFET等中高壓器件的發力方向。20-26年全球MOSFET市場將從74億美金增至89億美金,汽車應用占比從25%增加至30%。在新能源汽車的拉動下,全球汽車功率器件市場將從48億美元增至108億美元,車用MOSFET將從18.3億美元增至26.7億美元。其中,ADAS與非燃油汽車動力總成應用的增速最快。

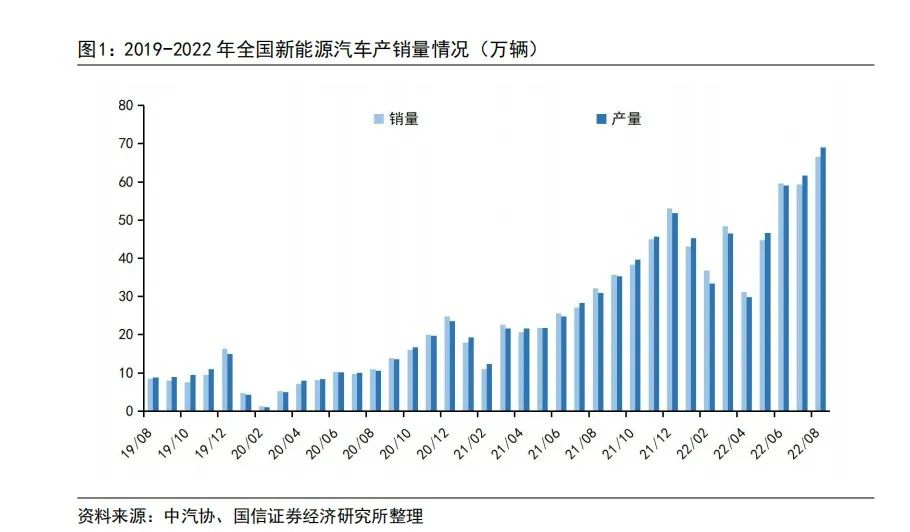

8月新能源汽車銷量保持強勁,環比增長超12%。根據中汽協數據,我國8月新能源汽車保持強勁,單月銷量66.6萬輛?。其中,比亞迪銷量17.4萬輛保持領先,造車新勢力方面埃安銷售2.7萬輛,小鵬1.6萬輛,哪吒1.6萬輛,理想0.5萬輛,蔚來1.1萬輛,零跑1.3萬輛,AITO1.0萬輛,極氪0.7萬輛。

?

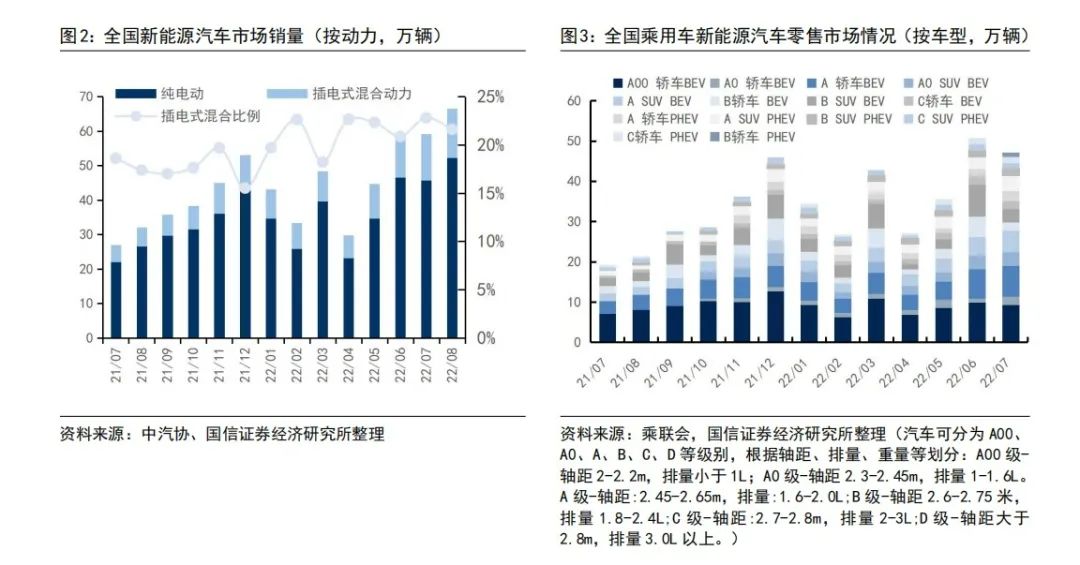

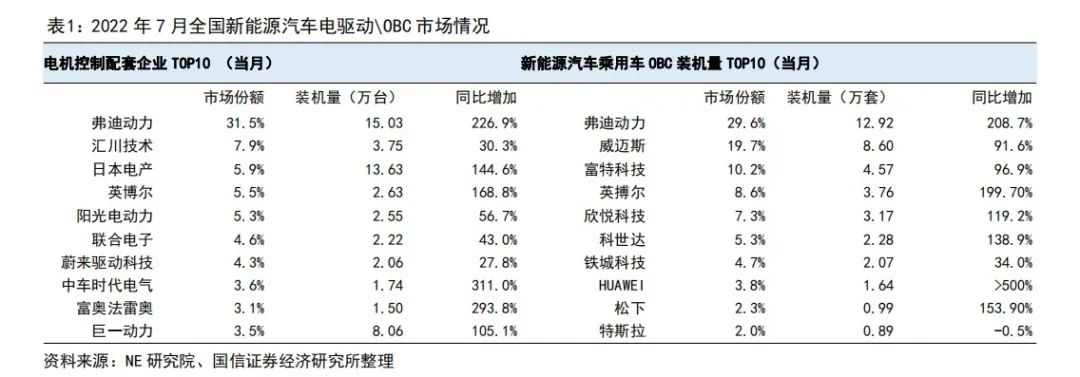

? 8月新能源乘用車市場創歷史新高,B級車銷量走強。據乘聯會統計,8月純電動批發銷量49.0萬輛,其中B級電動車銷量增速最快13.7萬輛,占純電動份額為28%。純電動A00批發銷量12.4萬輛,環比下降5%,占純電動份額為25%;A0級批發銷量9.3萬輛,占純電動份額為19%。比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以奇瑞集團與廣汽集團為代表的傳統車企表現突出。? 7月新能源乘用車電機電控搭載量為47.9萬臺,OBC 裝機量共 43.6萬套。在電控系統方面,三合一電驅動系統搭載量為28.8萬臺, 占比達60.1% ,其中中車時代電氣電控搭載量1.74萬套,系統搭載量1.71萬套,成為增速最快的廠商之一。OBC市場整體保持增長態勢,前五位格局基本保持不變。

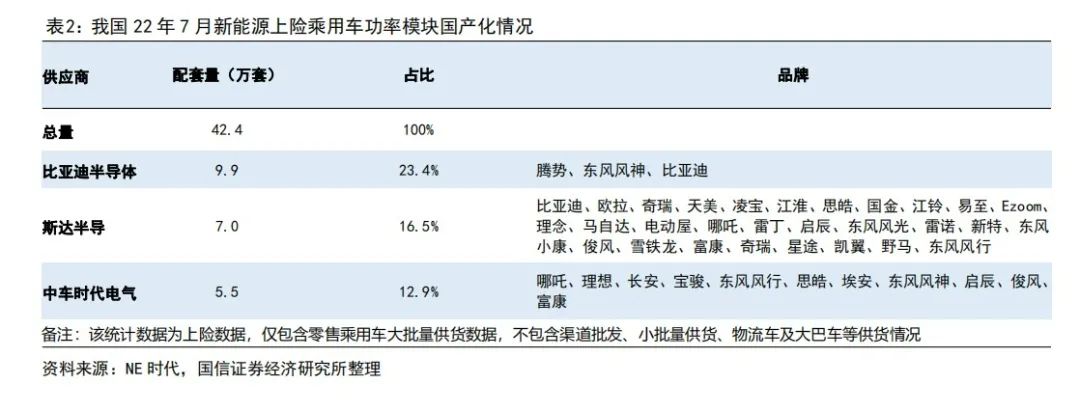

7月我國新能源上險乘用車功率模塊國產供應商斯達半導、比亞迪半導體、中車時代電氣合計占比超50%。據NE時代統計,22年7月我國新能源上險乘用車功率 模塊搭載量約42.4萬套,其中比亞迪半導體搭載約9.9萬套(占23%),斯達半導約7.0萬套(占17%),時代電氣約5.5 萬套(占13%),預計國產化率將隨各家產能釋放環比提升。

智能化與電動化雙輪驅動

汽車MOSFET大有可為

硅基MOSFET:汽車功率半導體的基石? 在傳統燃油汽車中,中低壓MOSFET(金屬-氧化物半導體場效應晶體管, Metal-Oxide-Semiconductor Field-Effect Transistor)已廣泛應用于車中電動功能的區域,是傳統汽車功率器件的主要部分,單車用量約100個。隨汽車電動化開啟,電能取代燃油成為汽車驅動的能量來源,汽車能量流發生變化。新能源汽車不再使用汽油發動機、油箱或變速器,“三電系統”即電池、電機、電控系統取而代之;相應地,實現能量轉換的核心器件——功率半導體含量大大增加。其中,中高壓MOEFET 開始廣泛應用于汽車的DC-DC、OBC等中壓電動部分以協助完成電能的轉換與傳輸,單車平均用量提升至200個以上;此外,隨著汽車智能化發展,ADAS、安全、信息娛樂等功能均需使用 MOSFET,根據數據顯示,未來中高端車型中 MOSFET 單車用量將有望增至400個。

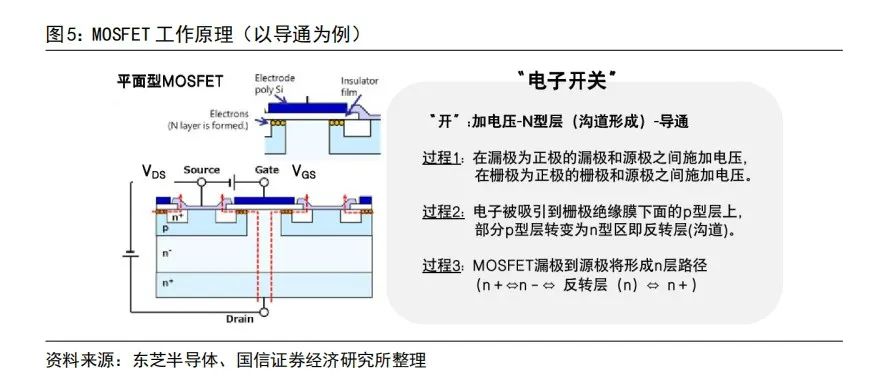

MOSFET可通過控制電壓實現電路的“導通”或“關斷”,最終對電流與電壓實現調 控,是一個快速的“電子開關”。以平面型MOSFET為例,通過控制漏極和源極、柵極與源極之間的電壓,可使得電子在器件中形成“溝道”,實現器件的導通;通過調節電壓的大小可以控制導通電流大小。最終,通過“開”與“關”的切換,配合其他元器件,實現直流電與交流電、電流頻率、電壓高低等狀態的切換。因此,降低器件電流傳輸過程中的損耗(如導通電阻)以提升電能的轉換效率是MOSFET器件技術演進的主要驅動力。

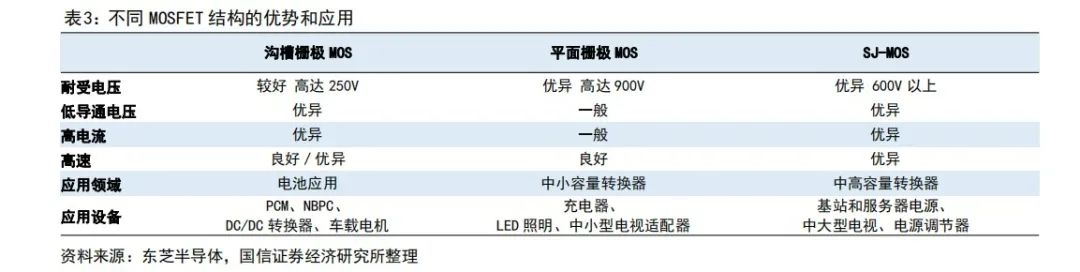

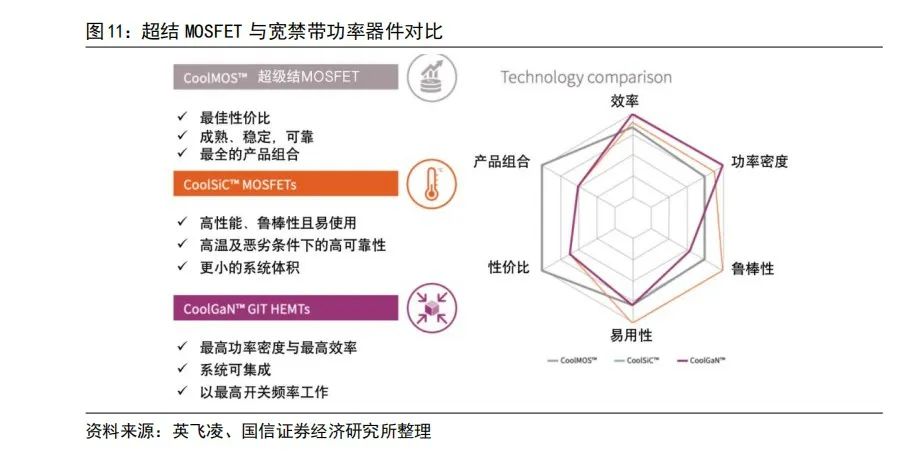

? 由于下游應用對耐受電壓、開關頻率、導通電阻等器件性能要求不同,MOSFET器件發展出了平面型、溝槽型及超級結等不同結構。平面型 MOSFET 結構由于芯片面積大(耐壓高)且工藝簡單,可應用于對中小電流的場景;而溝槽型 MOSFET 相比平面型MOSFET縮短了電流的導通路徑(消除了 J-FET 電阻),在低壓高電流的場景中被廣泛應用;在此基礎上,為進一步提升溝槽柵結構耐壓能力與導通性能,將電場強度均勻化且用低阻N層設計的超級結MOSFET(SJ-MOS)出現,并廣泛應用于中高壓大電流的電源場景中。

?

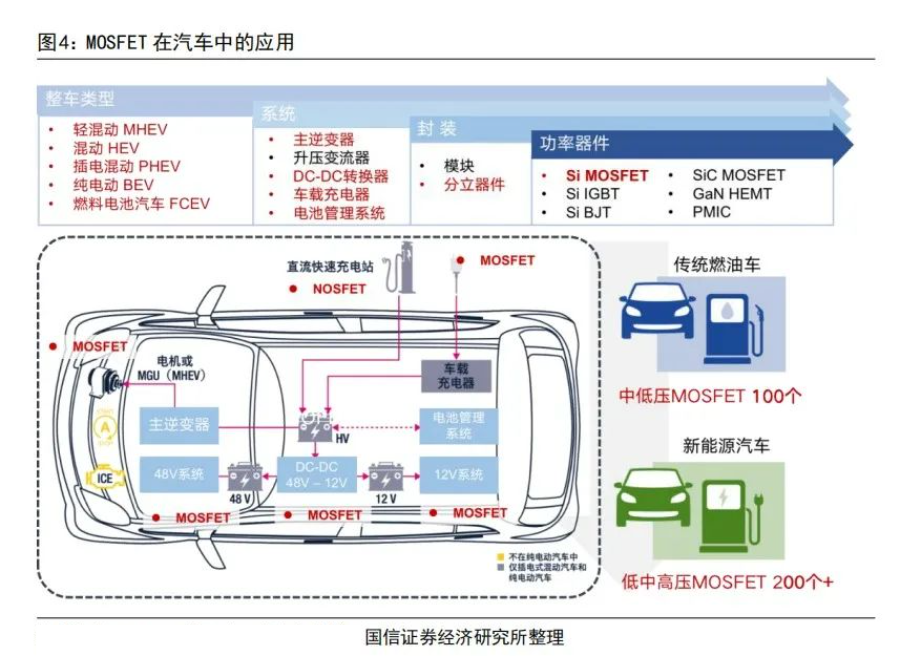

? MOSFET為汽車電能傳輸的主要器件? MOSFET被廣泛應用于汽車中涉及(有刷、無刷)直流電機、電源等零部件中,隨著汽車智能化、電動化應用場景不斷豐富:? 智能化應用: ADAS:安全管理、域控制系統、泊車系統; 車身電子:車身電源、中控系統、溫度控制、網關系統、智能門鎖、照明系統; 底盤與安全:懸掛系統、電子輔助轉向系統、安全氣囊、駐車及防抱死制動系統; 信息娛樂系統:顯示控制、音頻、儀表盤、娛樂功能、遠程信息處理。 電動化應用(傳統汽車與新能源汽車不同)? 傳統燃油汽車:發動機與變速箱管理、內燃機輔助系統、啟停系統; 新能源汽車:DC-DC電源、車載充電器。

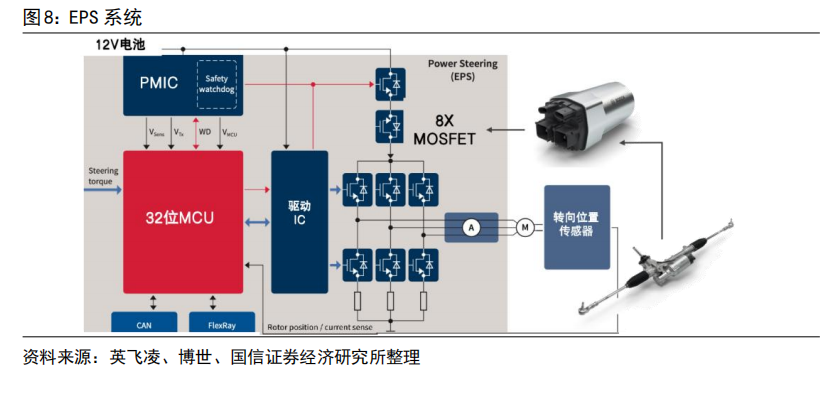

MOSFET在傳統汽車中已廣泛使用,單車使用量近100個。在傳統汽車中,從關鍵 的電控動力轉向系統(EPS)、電動制動和噴射系統到加熱、通風系統、座椅調節都需要用到MOSFET。以EPS為例,系統需要8個40V MOSFET,6 個配合電機完成轉向功能,2個配合電源管理芯片(PMIC)實現電路安全斷開功能。

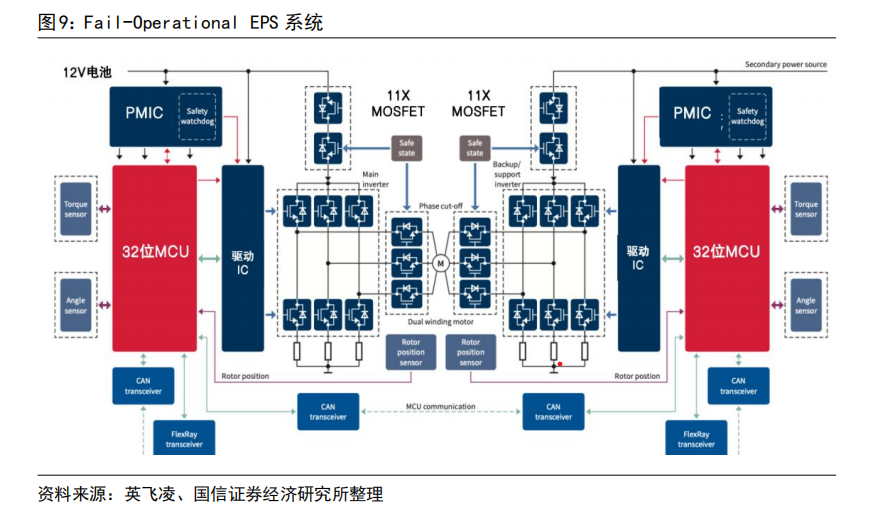

汽車智能化是未來中低壓MOSFET器件的拓展方向。隨著汽車智能化發展,ADAS、安全、信息娛樂等功能需MOSFET作為電能轉換基礎器件支撐數字、模擬等芯片完成功能實現。以EPS系統為例,隨著對安全性要求的提升,系統要求增加失效可操作(Fail-Operational)功能,即增加一套冗余系統作為備用,在發生罕見故障時EPS仍可保持工作;相應地,MOSFET用量由8個增加至22個。

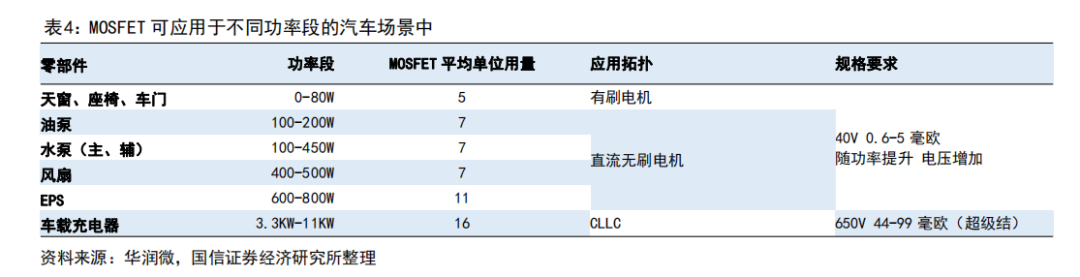

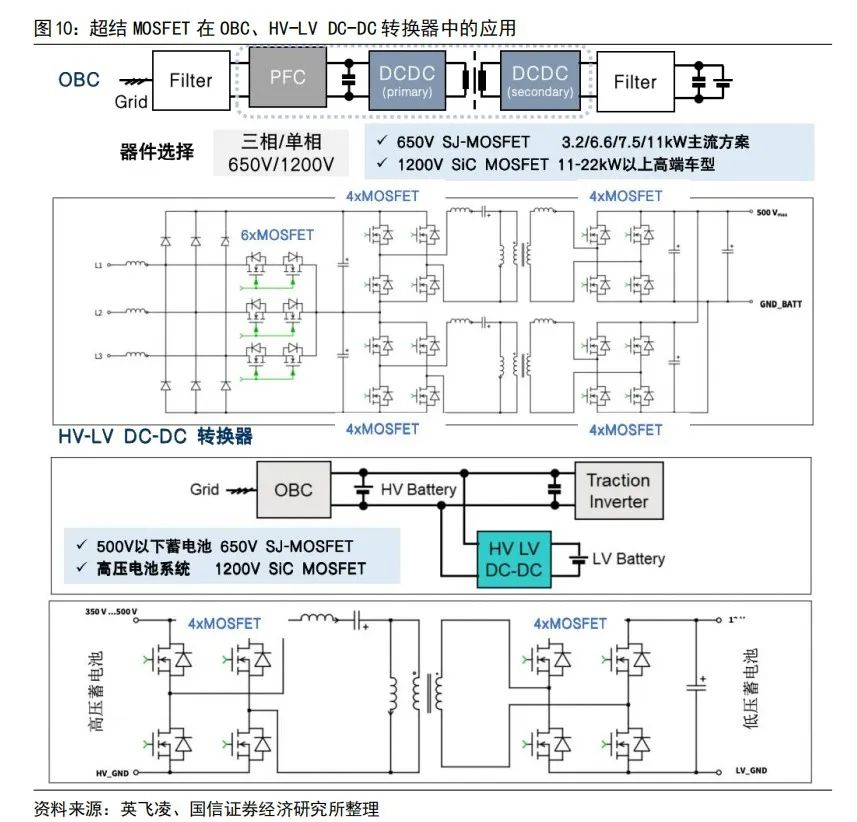

超結MOSFET是汽車電動化后的動力總成部分的新增器件類型,主要應用于DC-DC電源與車載充電器(OBC)中。在動力總成部分,汽車電動化后以電制動的方式使得動力相關的電源如 DC-DC、車載充電器以及逆變器等功率提升,需要適用于中高壓大電流的超結MOSFET、IGBT、SiC MOSFET器件及模塊完成電能的高效轉換。以華潤微提供的汽車MOSFET應用參考為例,在新能源汽車車載充電器部分需增加 16 個超結MOSFET。

新能源汽車OBC、HV-LV DC-DC中650V以上超結MOSFET被大量選用。在新能源汽車中車載充電器OBC主要利用交流電網提供的電能為高壓動力蓄電池充電、HV LV DC-DC電源轉化器則是將汽車的高壓區和低壓區連接在一起。根據汽車動力等級與電池大小不同,OBCDC-DC電源的器件對應電壓大致分為650V、1200V。

超結MOSFET是目前主流中低壓OBC、DC-DC電源方案考慮性能、成本與效率的最佳選擇。超級結MOSFET在導電性、開關和驅動損耗性能優秀且可滿足汽車大部分中壓(600-650V)的電源產品要求;由于工藝成熟且產品組合最多,是最具性價比的選擇。因此,在主流中低功率(6.6KW11KW)的OBC、HV LV DC-DC轉換器(500V以下汽車高壓電池)中,MOSFET被大量選用。

MOSFET主驅動方案廣泛應用于30KW以下的 A00 級車中。主驅動功率在20-30kW范圍的純電動A00級車其電機控制器對功率器件要求與車載充電器相近,MOSFET作為低成本方案被選用。目前MOSFET主驅動方案在我國新能源乘用車市場滲透率近15%,代表品牌為北汽制造、昌河、奇瑞、五菱、小虎、凌寶、新特、海馬、 知豆、雷丁、東風風光、榮威、領途、東風風神、眾泰、朋克、寶駿、思皓等。?

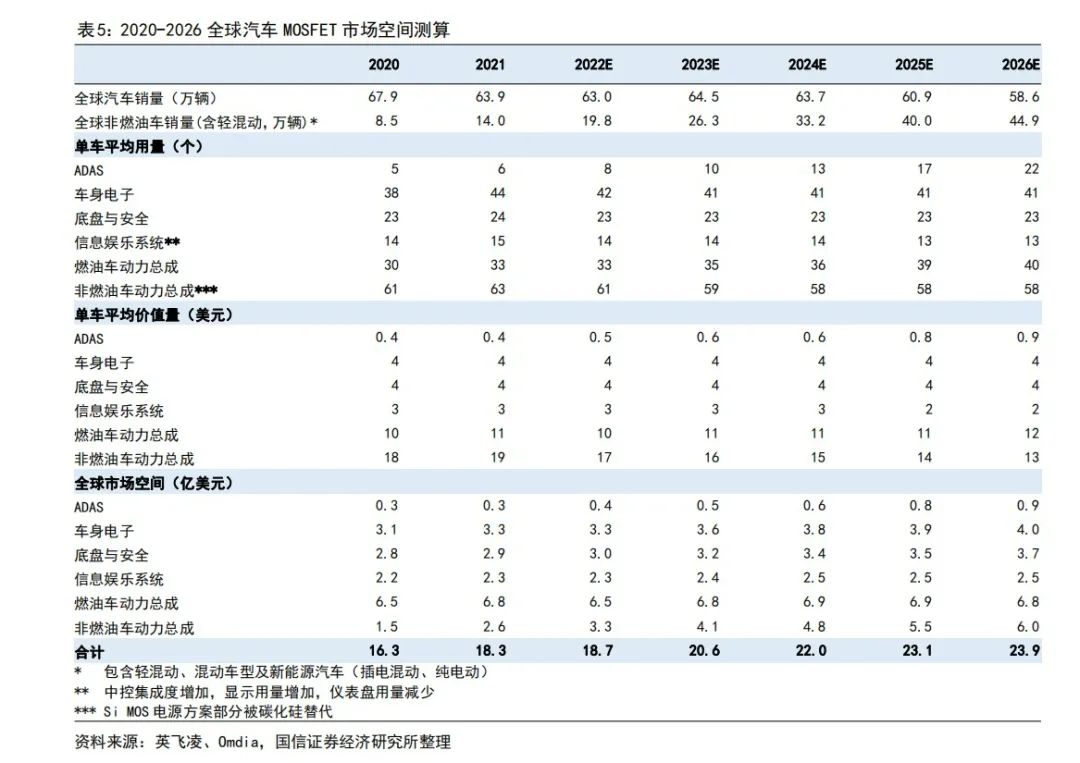

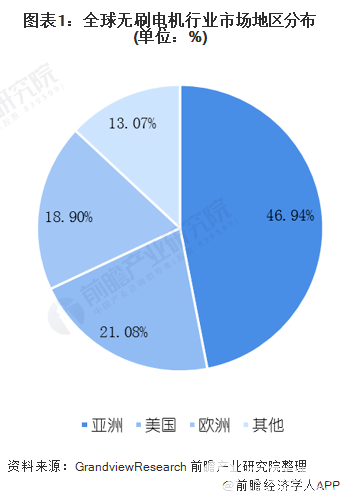

汽車智能化與電動化驅動MOSFET市場增長? 全球MOSFET器件市場26年將增至89億美元,其中汽車應用占30%;全球汽車功率器件市場將增至108億美元,MOSFET占比約25%。結合Omdia與Yole數據,我們預計2020-2026年全球MOSFET市場將從74億美元增至89 億美元,受益于汽車智能化、電動化,汽車應用占比從25%增加至30%。2020-2026年全球汽車(含燃油車)功率器件市場將從48億美元增至108億美元,其中汽車MOSFET單管及模塊市場將從18.3億美金增至26.7億美元,IGBT、SiC等器件主要應用于新能源汽車,相對增速較快。

汽車平均MOSFET用量將增加至135個以上,ADAS與非燃油汽車動力總成市場增速最快。受益于汽車智能化,20-26年MOSFET非動力應用市場將從8.3增至11.1億美元,其中ADAS在安全管理、域控制系統、 泊車系統智能化升級的拉動下將從0.3增加至0.9億美元;受益于汽車電動化, 包含輕混動的非燃油車動力總成市場將從1.5增至6億美元。

?

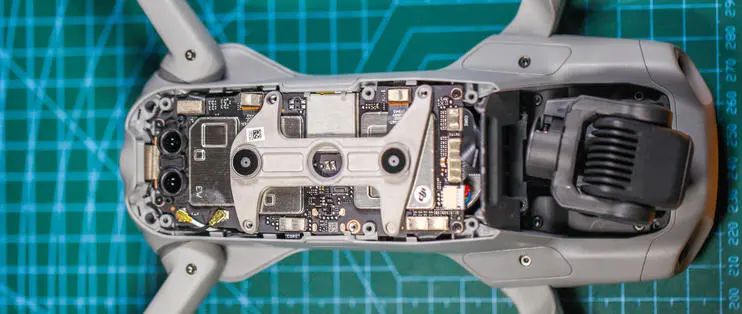

《日經亞洲評論》(Nikkei Asian Review)日前聯同總部位于東京的調查公司Fomalhaut Techno Solutions對DJI今年初推出的Mavic Air 2進行拆解分析,發現其8成零件屬于采購物料,而且價值只是售價的約2成。

? ▍成本控制大大優于日本企業 拆開DJI Mavic Air 2后,結果發現,估算的零部件價格成本為135美元。成本率僅為20%,低于智能手機的30~35%。日本某企業的高管表示“要達到相同性能,日本企業的話僅材料費就會達到整機價格的2倍”。可見,低成本成為大疆的競爭力源泉。他們也發現,Mavic Air 2的很多部件也常在智能手機和計算機中找到,而這些零部件占了Air2使用的230種零件中的8成,包括會在高階手機用到的相機部件、智能手表會用到的GPS接收器。

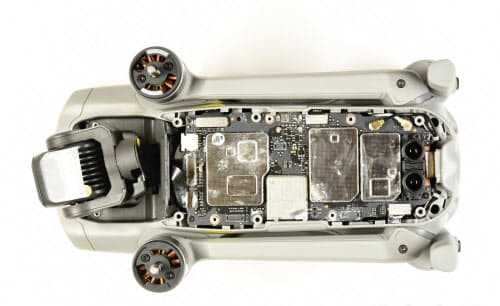

▍技術實力很強 當然不僅限于低成本。作為調查對象的Mavic Air 2用于航拍時可拍攝4K畫質,還具備自動跟蹤和避開障礙物等功能。在日本,可從最遠6公里處操控,無線傳輸影像的距離達到其他公司產品的約5倍。 為了實現570克這一較輕的重量,采用了猶如電子設備的設計。主基板尺寸約為10厘米×4厘米,在1塊基板上以高密度安裝了控制和通信半導體、傳感器等大小10個半導體零部件。? ? 軟件的技術也很強。大疆通過積極投放新產品不斷進行摸索,使軟件不斷完善。一位日本無人機開發人員贊嘆稱,“最初飛行控制也不成熟,但過了3年左右感覺令人刮目相看”。涉足專利分析的日本Patent Result的調查顯示,大疆在日本的有效專利(截至2019年1月)為185件,達到第2位的3倍以上。這也佐證了其技術實力之高。 ▍控制螺旋槳的芯片是唯一專有部件 Fomalhaut官方表示:「控制螺旋槳的芯片是唯一的專有技術部件。」另外,價格超過10美元的昂貴部件僅限于電池、相機和一些其他部件。不過小編認為,能將這些零件完美整合的技術,以及設計出人性化的軟件控制才是價值最高的開發成本。

▍美國零件暫時無法替代 除了以上,本次拆解也顯示Mavic Air 2用了很多美國制造的零件,像是控制電池的IC芯片是由德州儀器(Texas Instruments)制造、放大無線電信號并消除噪聲的IC芯片則由 Qorvo 制造。這些零部件被認為目前都難以找到替代,如果成為美國的新目標,大疆的零部件采購可能受到影響。

?

據美國調查公司Frost&Sullivan調查,世界商用無人機市場到2023年將由2018年的37億美元迅速擴大至1037億美元,中國將占據其中一半。

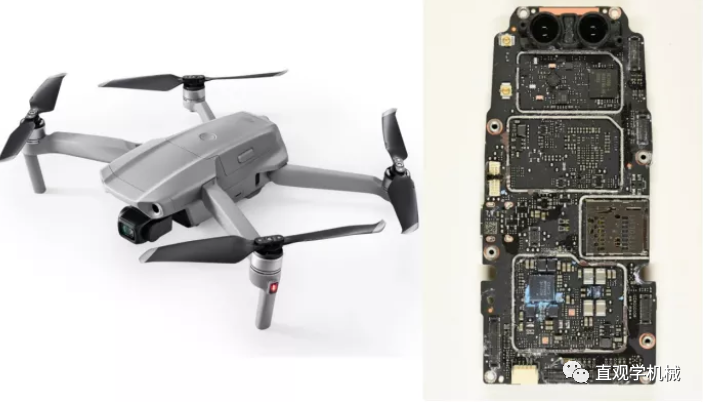

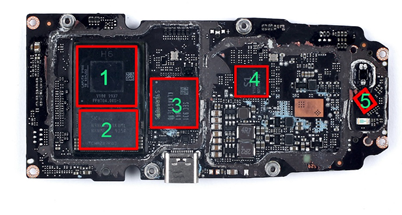

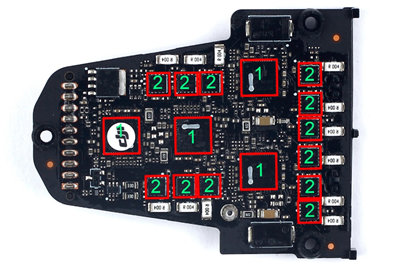

? ▍Mavic Air 2 主要器件說明 主控主板正面主要IC

1.Ambarella-H6-圖像處理器方案芯片 2.SK Hynix-H9HCNNN8KUML-LPDDR4內存芯片 3.Samsung-KLMAG1JETD-閃存芯片 4.DJI-S1-信息同步傳輸芯片 5.TI-OPT3101-避障傳感器前端模塊 主板背面主要IC

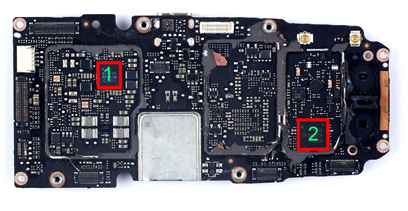

1.Active-Semi-ACT8846-電源管理芯片 2.ImaginationTechnologies-IMG IE1000-雙頻WIFI方案芯片 GPS模塊主板正面IC

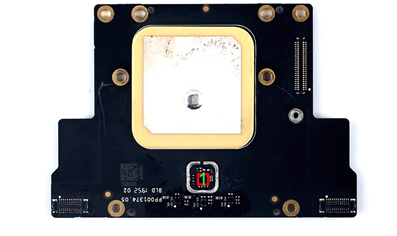

1.STMicroelectronics-六軸加速度計和陀螺儀芯片 GPS模塊主板背面IC

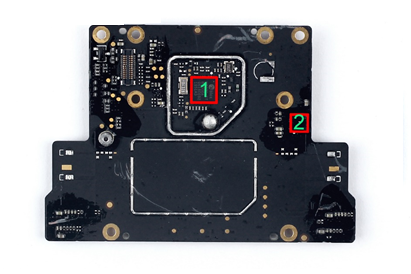

1.ublox- M8030-KT-GNSS衛星定位方案芯片 2.iSentek- IST8310-電子羅盤芯片 電源主板背面IC

1. Active-Semi- PAC5223-飛行螺旋槳電機驅動芯片(4顆) 2. ALPHA & OMEGA- AON7934- 不對稱n通道AlphaMOS芯片(共12顆)

編輯:黃飛

?

工商網監

工商網監

評論