電子發燒友App

電子發燒友App

1 智能化趨勢明確,線控底盤應運而生

1.1 新能源汽車智能化大勢所趨

我國已成為世界領先的新能源汽車國家。汽車電動化、智能化、網聯化和共享化 趨勢明確,在新能源汽車領域,我國已經走在全球前列。根據中汽協數據,2022 年 我國新能源汽車產銷量分別為 705.8 萬輛和 688.7 萬輛,同比分別增長 96.9%和 93.4%,連續 8 年保持全球第一。市場規模方面,2022 年我國新能源汽車市場占有 率為 25.6%,同比增長 12.1 個百分點,全球銷量占比超過 60%。

自主崛起引領智能化水平提升。根據乘聯會數據,2023 年 1-5 月自主品牌在國 內新能源乘用車零售市場占比為 79.8%,在乘用車零售市場占比為 49.5%,得益于過 去幾年在新能源領域的大力投入,自主品牌已經在電動化浪潮中崛起。為了進一步提 升車型競爭力、擴大市場份額,優質自主品牌已經把提升新車型的智能駕駛水平作為 下一步重點工作。目前國內智能駕駛汽車已發展至輔助駕駛階段,根據高工智能汽車 數據,2022 年中國市場(不含進出口)乘用車前裝標配輔助駕駛(L0-L2)交付 1001.22 萬輛,前裝搭載率首次超過 50%。

L3 是智能駕駛產業鏈關鍵分水嶺。以小鵬、理想和 HUAWEI 為代表的企業已經 推出可以實現城市和高速 NOA 功能的車型,比亞迪、長城、長安等企業也陸續加大 研發跟進,為了降低對于高精度地圖的依賴,相關車企陸續推出“重感知、輕地圖” 的智駕方案,以此達到推動高級別智能駕駛加快落地的目的。但受限于智能駕駛相關 法律法規頒布與基建的滯后,我國智能駕駛級別一直未達到 L3 及以上階段。 政策端助力有望加快高級別智能駕駛落地節奏。2022 年 11 月 2 日,工信部與 公安部聯合發布《關于開展智能網聯汽車準入和上路通行試點工作的通知(征求意見 稿)》,目的是基于試點實證積累管理經驗,支撐相關法律法規、技術標準制修訂,推 進健全完善智能網聯汽車生產準入管理體系和道路交通安全管理體系。我們認為,《征 求意見稿》的出臺可以讓更多符合條件的車型上路測試,優化主機廠高級別智駕技術 的同時推動相關法律法規的頒布,從政策端加速主機廠布局智能駕駛的腳步。

2023 年 6 月 2 日,國常會提出要加強智能駕駛體系關鍵核心技術攻關,構建“車能路云”融合發展的產業生態。6 月 21 日,國務院政策例行吹風會提出,將啟動智 能網聯汽車準入和上路通行試點,組織開展城市級“車路云一體化”示范應用,同時還 將發布新版智能網聯汽車標準體系指南,加速 L3 及以上智駕功能商業化落地。 與智能駕駛相關的法律法規不完善、基礎設施建設落后一直是制約智能駕駛發展 至 L3 及以上級別的重要原因,本次國常會提到智能駕駛再一次印證智能化是我國實 現汽車強國的戰略選擇之一,我們認為,后續國家有望盡快推出相關的政策繼續推動 智能化發展,促使我國汽車產業實現更高質量發展。

1.2 線控底盤成為智能駕駛關鍵執行器

執行層是智能駕駛重要環節之一。智能駕駛汽車硬件系統可以分為傳感系統、決 策控制系統、執行系統 3 個層次,分別類比人的感知器官、大腦以及手腳。傳感系統 包括雷達傳感器、視覺傳感器、V2X 通信和導航定位等;決策控制系統包括智能駕駛 域控制器、車載計算系統等;執行器包括剎車和油門、轉向、自動變速器等。受益于 新能源汽車快速發展,智能駕駛執行器已經逐步升級為線控底盤執行系統。

線控底盤是車輛底盤的新形態。線控底盤通過電信號取代機械或液壓部件向執行 機構傳遞信息,以減少或取消座艙與底盤執行器之間的物理連接。線控底盤一般包括 4 個子系統,分別為線控制動、線控懸架、線控轉向和線控驅動。其中,線控制動的 產業化進度較快,目前在國內乘用車前裝市場滲透率已經突破 20%。

線控底盤是實現高級別自動駕駛的關鍵執行層。新能源汽車相比燃油車結構更 簡單,電氣化程度更高,更適合線控底盤的應用。高級別智能駕駛功能要求執行器具 備更快的響應速度,線控底盤通過電信號傳遞信息,因此具備響應速度快、控制精度 高的特點,符合高級智能駕駛功能的要求。 線控底盤高度集成幫助主機廠加快車型開發速度。目前已有廠商研發出高度集 成的滑板底盤,該系統將電驅、電池、懸架、制動、轉向等零部件集成,形成類似滑 板的底盤結構。滑板底盤可以實現底盤與上車身的解耦,主機廠在固定底盤架構的基 礎上開發差異性的上車身,有助于縮短新車型研發周期,降低整車開發成本,更好的 滿足消費者對于差異化產品的需求。

線控底盤可幫助汽車實現輕量化。線控底盤高度集成,可減少傳統執行器部分或 全部機械零部件的使用,因此有利于降低整車重量,對新能源汽車,還可以提升續航 里程。以長城咖啡智能 2.0 智慧線控底盤,整個底盤系統可實現減重 10%,提升超 20%的續航里程。

1.3 線控底盤獲政策重點支持

線控底盤已多次獲得頂層設計支持。近年來,我國已推出多個政策文件支持線控 底盤技術的發展: 1) 2018 年 12 月,工信部發布的《車聯網(智能網聯汽車)產業發展行動計 劃》強調要加快推動高性能車輛智能驅動、線控制動、線控轉向、電子穩定系統的開 發和產業化,重點突破車輛平臺、線控等關鍵核心技術; 2)2020 年 10 月,國務院印發《新能源汽車產業發展規劃(2021-2035 年)》提 出“三橫三縱”的技術架構;倡導研發新一代模塊化高性能整車平臺,攻關底盤一體 化設計、突破整車輕量化節能技術,強調線控執行系統是智能網聯的核心技術; 3)2021 年 3 月,國務院印發《國民經濟和社會發展第十四個五年規劃和 2035 年遠景目標綱要》明確指出,要加快研發智能(網聯)汽車基礎技術平臺及軟硬件系 統、智能線控底盤和智能終端等關鍵部件。

線控底盤產業化已經取得一些進展。從子系統角度來看,目前部分主機廠已經推 出搭載了線控懸架或線控制動的車型并已經實現量產,同時還在研發新架構下的線控 底盤集成系統。例如長城研發的咖啡智能 2.0 智慧線控底盤,預計將在 2023 年實現 量產。滑板底盤是長期潛在的量產方向之一,在國內 Rivian 等公司的帶領下,國內 包括阿爾特在內的汽零企業也開始跟進,希望通過前期研發為后續把握產業化機遇奠 定堅實基礎。 根據高工智能汽車數據,2022 年國內(不含進出口)乘用車前裝搭載線控制動 系統上險量合計 497.39 萬輛,同比增長 56.56%,前裝搭載率達到 24.95%。從全球 和國內市場來看,制動環節線控進程較快,同時還具備廣闊的滲透空間,因此本文將 聚焦線控制動產品,研究市場整體情況以及潛在的投資機遇。

2 線控制動:EHB 當前主流,EMB 未來趨勢

2.1 汽車制動已步入電子控制階段

汽車制動分為行車制動和駐車制動。行車制動是汽車正常行駛時的制動方式,主 要通過將剎車踏板的機械力轉換為液壓力,液壓力作用到制動器并進一步作用到四個 輪胎,從而起到減速或停車的效果。駐車制動是停車狀態下使用的制動方式,可以避 免停車時汽車出現滑動造成安全事故的發生。駐車制動的主要原理是將鋼絲拉線連接 到制動蹄上來制動,一般制動力作用于汽車的后輪。 行車制動經歷了四個階段:氣壓制動、液壓制動到電控液壓融合制動再到線控制 動。氣壓制動和液壓制動是壓力制動的兩種方式,其中氣壓制動反應速度慢、制動力 大、結構復雜,多適用于商用車,而液壓制動反應迅速、制動力小、結構靈活,多適 用于乘用車。隨著汽車電子技術發展,一些電氣化的輔助系統在液壓制動系統基礎上 誕生,如制動防抱死系統 ABS、牽引力控制系統 TCS、穩定性控制系統 VDC、車身 電子穩定系統 ESP 等,汽車制動進入電控液壓融合階段,并隨著電氣化程度的提升進入了現在的線控制動階段。

相比傳統液壓制動,線控制動產品性能優勢明顯。線控制動產品通過電信號傳遞 信息,相較于傳統機械結構更加迅速,線控制動中的 EHB 產品可以把響應時間從常 規制動的 400~600ms 縮短到 150ms 以內,而 EMB 進一步將響應時間縮短到 100 ms 以內,制動響應速度的大幅提高使得線控制動可以滿足 L3 及更高級別的自動駕 駛需求。 駐車系統經歷了從機械式到電子駐車系統 EPB 兩個階段。機械駐車制動系統包 括操作桿、拉索、制動器等部件。通過杠桿和拉繩傳動控制車輪上的制動器,完成駐 車制動的動作,機械駐車制動系統結構簡單、價格低廉,但是反應時間和制動距離較 長。EPB 操作端是座艙內電子按鈕,按動按鈕后由電子控制單元控制電機和齒輪減 速機構工作,通過卡鉗完成制動動作。

隨著汽車電子技術的成熟,制動速度慢、功能單一的機械式駐車制動已經被功能 豐富、響應迅速的電子駐車制動系統取代。目前國內電子駐車制動系統市場份額主要 由國外供應商占據,包括采埃孚、大陸、ADVICS 和日立安斯泰莫等;國內供應商積 極研發,在自主品牌崛起的背景下,迅速搶占市場份額,在乘用車前裝市場前十中的 份額從 2021 年的約 21.29%提升至 2022 年約 27.28%,主要廠商有弗迪動力、伯特 利、亞太股份和萬都等。

2.2 多因素推動線控制動技術快速發展

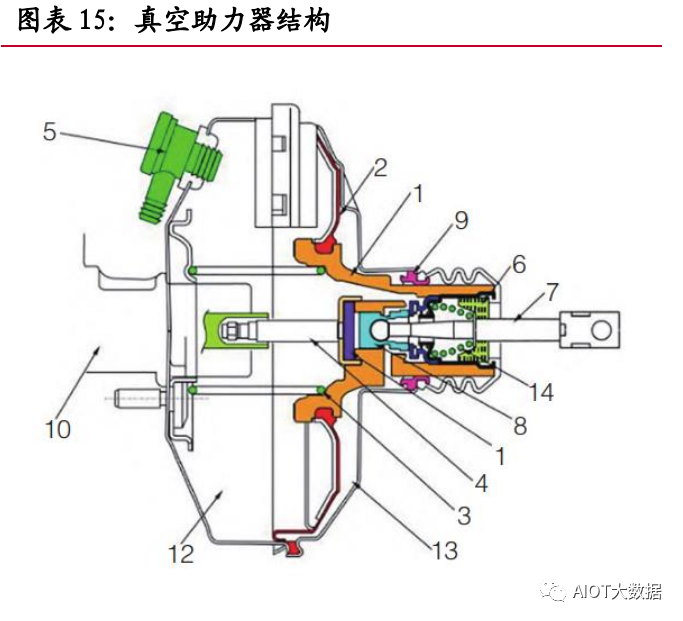

線控制動是對電控、液壓融合系統的升級。從硬件上來講線控制動用電子助力器 取代了傳統的真空助力器,用導線和傳感器代替了傳統的機械傳導結構,在未來還可 能用電機取代液壓缸。從控制角度來講,線控制動采用更加小型化、集成化、智能化 和更具拓展性的處理決策模塊,擁有長遠的發展空間。 線控制動的出現與發展主要有三方面的原因,首先是傳統制動方案不適用于新 能源汽車。傳統的液壓制動系統,需要通過真空助力器來放大制動踏板位移,實現制 動信號的傳遞與放大,最終推動制動液進入輪缸,進而推動制動器實現制動效果。在 放大的過程中,傳統發動機產生的真空源是真空助力器發揮作用的關鍵原因。新能源 汽車沒有發動機,缺少真空源,如果加裝真空泵不僅占用空間且有較大噪音,這是催 生線控制動技術的主要原因。

第二,傳統機械連接難以滿足智能網聯汽車的要求。智能網聯汽車對系統各項反 應速度有更高的要求,需要車載各系統的協調同步,傳統機械連接雖然可靠性高,但 卻難以滿足更高響應速度的要求。電控系統響應精準迅速,且集成化程度高,協調并 行處理能力出色,同時具備高拓展性、占用空間小,能夠比較好的滿足智能網聯汽車 對于執行系統反應速度快的要求。 第三,線控制動在能量回收方面比傳統制動更為優秀。新能源汽車通過電機將制動時的動能進行回收,提升整車續航里程。制動系統的電控化實現了制動踏板與制動 力的解耦,能在保證制動效果的前提下,提升對于制動動能的回收效率,進而提升新 能源汽車續航里程,增加車型的競爭力。

2.3 多方案并存匹配不同級別智駕需求

線控制動根據是否保留液壓系統分為電子液壓線控系統(EHB,Electric Hydraulic Brake)和電子機械制動系統(EMB,Electric Mechanical Brake)。其 中,EHB 實現難度較低,僅用電子元件替代傳統制動系統中的部分機械元件,保留 傳統的液壓管路,當線控系統失效時備用閥打開,回到傳統的液壓制動系統,實現制 動冗余,保證行車安全性,是目前主流的線控制動方案。EMB 在 EHB 的基礎上進一 步減少機械結構件,完全去掉制動液壓管路,將電機集成在盤式制動器上,通過電信 號控制電機直接進行制動動作,實現制動的完全線控。

EHB 根據是否集成汽車電子穩定系統 ESC 分為 Two-box 和 One-box。Onebox 方案將電子助力器和汽車電子穩定系統集成在一起,對汽車制動綜合決策;Twobox 方案中電子助力器和汽車電子穩定系統是分離開的,獨立完成各自功能,但在合 作進行制動時需要協調兩者之間的關系。

One-box 和 Two-box 相比,具備更高效率、更低成本,但不如 Two-box 方案成 熟可靠。結構上來看,One-box 只有一個 ECU 和一個制動單元,數量是 Two-box 的 一半,同時不需要協調兩個制動單元的關系,這也帶來了更低的成本。由于更高的集 成度,One-box 方案能更高效的回收能量。One-box 方案能完全解耦踏板輸入力度 和電機制動力,支持更加智能化的制動方案。但集成式的設計不利于滿足高級別智能 駕駛功能的冗余性要求,需要額外配備電子冗余制動模塊。 總體來講,在 L4 或者 L3 以下智能駕駛階段,EHB 能較好的滿足系統需求。當 智能駕駛發展至 L4 或者 L5 階段,EMB 完全線控,配合中央計算平臺及區域控制單 元,可以實現軟件控制端的冗余,同時滿足更高反應速度的要求,是更適配的線控制 動方案。

2.4 Global Tier1 率先布局,國內廠商迅速崛起

線控制動產品由國外廠商首創,國內廠商加速研發、快速跟進。海外廠商中博世 最先布局,憑借技術積累在 2013 年首創 iBooster+ESP 的 Two-box 方案,該方案也 成為后續各種 Two-box 方案的范式,此后博世又研發了 One-box 方案的 IPB,已獲 比亞迪和通用訂單。其他 Global Tier1 包括大陸、采埃孚等也陸續推出了各類 Onebox、Two-box 產品。國內廠商中,伯特利首先實現國內 One-box 產品量產,其他廠 商包括拿森科技、亞太股份、同馭汽車等也在加速線控制動產品布局。

線控制動產品目前仍以 EHB 為主,EMB 為未來方向。目前線控制動產品以 EHB 為主,對于 One-box 的研發成為主流,研發核心點在于提高集成度的同時提高系統 冗余度,保證在高級別智能駕駛中的可靠性。根據高工智能汽車數據,截至 2022 年 9 月,One-box 和 Two-box 份額占比分別為 29.56%和 70.44%;2021 年 One-box 和 Two-box 的份額占比分別為 17.64%和 82.36%,One-box 份額大幅提升。目前EMB 產品還未量產,但包括格陸博、伯特利等在內的企業正在進行研發,產品普遍 預計在 2024 年量產。

3 滲透率提升疊加國產替代,國內 Tier1 迎來快速成長

3.1 線控制動市場空間廣闊

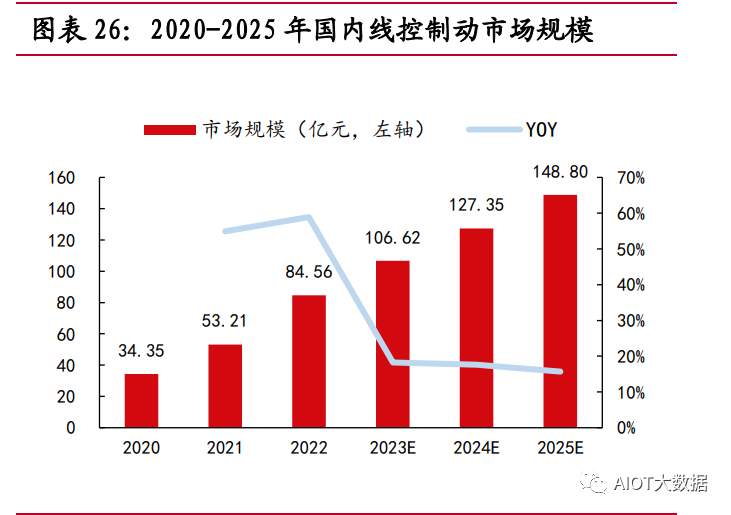

線控制動產業化相對較快,滲透率仍有較大提升空間。在線控底盤的 4 個子系 統中,線控制動產業化進度最快,主要得益于 Global Tier1 較早布局以及國內汽車電 動化趨勢逐步加深。根據高工智能汽車數據,2022 年中國市場(不含進出口)乘用 車前裝搭載線控制動系統上險交付 497.39 萬輛,同比增長 56.56%,前裝搭載率為 24.95%,2021 年前裝搭載率為 15.04%,滲透率得到快速提升,得益于國內新能源 汽車銷量快速增長。 新能源汽車銷量快速增長,預計 2025 年國內線控制動市場規模有望達到 148.80 億元,22-25 年 CAGR 為 20.73%。目前主流自主基本都在新能源新車型搭載了線控 制動產品,包括比亞迪漢、特斯拉、小鵬汽車、蔚來汽車等。隨著新能源汽車銷量快 速增長,車企聚焦智能化做升級,線控制動產品出貨量有望跟隨新能源汽車,保持高 速增長。我們預計 2025 年國內線控制動乘用車前裝出貨量有望達到 930 萬套,22- 25 年 CAGR 為 23.20%。

EPB 不受到動力屬性限制,滲透率已經超過 80%。根據高工智能汽車數據,2022 年中國市場(不含進出口)乘用車前裝標配 EPB 上險交付 1673.58 萬輛,前裝搭載 率已經超過 80%,2021 年前裝搭載率為 78.15%,由于 EPB 的搭載與汽車的動力屬 性無較大關系,整體搭載率已經較高,主要受益于汽車電子發展,推動汽車制動進入 電子控制時代。 我們預計 2025 年國內 EPB 市場規模有望達到 139.85 億元。目前 EPB 整體滲 透率已經較高,我們預計 2025 年國內乘用車前裝 EPB 的出貨量有望達到 1820 萬 套,整體搭載率會提升至 86.67%。

3.2 Tier1 迎國產替代機遇

Global Tier1 起步較早,仍占據多數市場份額。博世、大陸、采埃孚等全球 Tier1 在制動領域局部較早,技術和產品性能領先,同時與客戶形成較深綁定,因此在線控 制動和 EPB 領域占據較大市場份額。根據高工智能汽車數據,2022 年博世在國內線 控制動市場份額超過 70%。EPB 方面,2022 年采埃孚、大陸、ADVICS、日立安斯 泰莫的市場份額分別為 27.02%、17.86%、12.69%和 10.42%,前四份額超過 50%。

國內廠商積極跟進,EPB 市場份額提升明顯。在 EPB 領域,國產供應商持續進 行相關產品研發,受益于自主品牌崛起以及自身產品逐步成熟,在國內市場份額已出 現明顯提升。以伯特利、比亞迪(弗迪)為例,2021 年在國內的 EPB 市場份額分別 為 8.31%和 2.79%,到 2022 年已經達到 9.38%和 9.56%,而頭部的采埃孚、大陸等 Tier1 的市場份額都有小幅下滑。從 EPB 整體格局來看,國內供應商的替代空間十分 廣闊。 行業缺芯拉開線控制動國產化序幕。2020 年開始的汽車行業缺芯使很多自主品 牌意識到要培養壯大國內供應商,保證自身訂單交付。早在 2019 年便發布第一代線 控制動產品 WCBS 的伯特利抓住機會,并于 2021 年順利實現首個項目量產,成功 進入國內線控制動市場。同樣,早期布局的同馭汽車(團隊主要來自同濟大學)、拿 森科技也借此獲得主機廠項目定點,開啟線控制動國產替代進程。

我們認為,驅動國產供應商切入線控制動市場的主要因素包括 3 點:1)自主品牌快速崛起:自主品牌的崛起在某些程度上削弱了 Global Tier1 在國 內市場的高話語權,對于銷量規模已經較大的自主來講,保供是核心工作之一,但也 要建立在供應商產品安全、可靠的基礎上。總體來講,自主崛起增加了國內 Tier1 進 入供應鏈的機會; 2)線控制動市場空間廣闊:目前線控制動的前裝搭載率不足 25%,而且大部分 市場份額在 Global Tier1 手中,優質供應商有望憑借可靠的產品,享受行業增長紅利 以及替代機遇,實現利潤最大化; 3)部分廠商已經具備豐富量產經驗:以伯特利和亞太股份為例,兩者均已經在 基礎制動和電子制動(ABS、ESC、EPB)產品等環節積累了大量的項目經驗,形成 了完善的產品設計、產品開發和產品測試體系。順應底盤線控趨勢,開發線控制動產 品,發揮積累的技術和客戶優勢,有望打開新的業績增長空間。

4 建議關注具備客戶、技術優勢的國產廠商

4.1 伯特利:先發優勢明顯,完善線控底盤布局

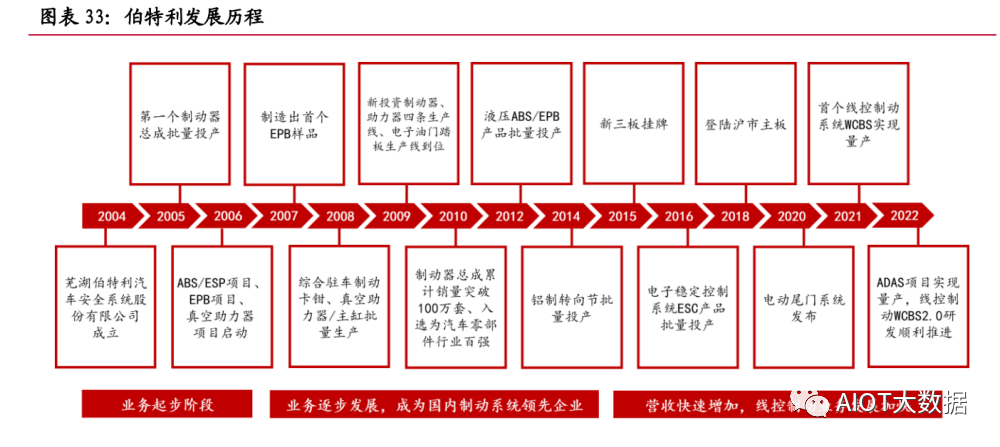

伯特利成立于 2004 年,深耕汽車制動領域近 20 年,具備整車制動系統自主開 發能力,制動產品線完整,是國內汽車制動系統龍頭企業之一。 公司從傳統機械制動產品起步,陸續量產了盤式制動器、綜合駐車制動卡鉗、真 空助力器/主缸等產品。2011 年,公司液壓 ABS/EPB 產品批量投產。公司緊跟汽車 輕量化趨勢,鋁制轉向節于 2014 年批量投產。公司注重制動系統電控化轉型,2016 年,公司 ESC 產品批量投產。2021 年,公司成為國內首個自研 One-box 線控制動 產品 WCBS 并實現量產的企業。汽車電動智能化趨勢加深,公司積極布局智能駕駛 業務,并于 2022 年實現 ADAS 項目量產。

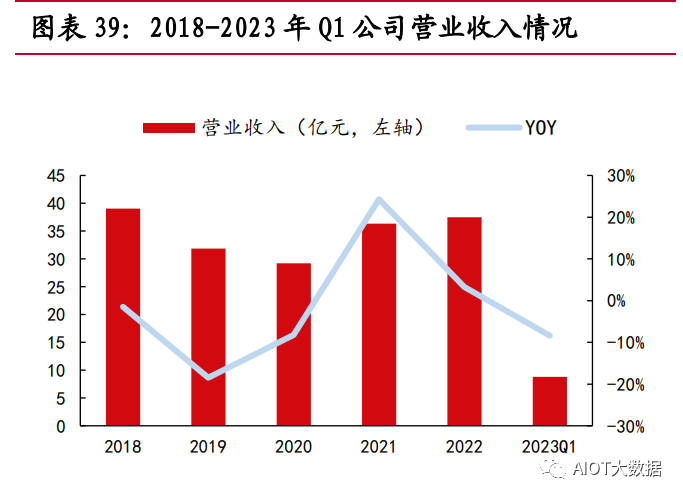

電控產品逐步放量,公司業績實現快速增長。隨著 WCBS、EPB 等電控制動產 品放量,2022 年公司營業收入和歸母凈利潤均實現大幅增長,其中營業收入達到 55.39 億元,同比增長 58.61%,歸母凈利潤達到 6.99 億元,同比增長 38.49%。2023 年 1-4 月,公司新獲定點項目數量和新增量產項目同比增長,產品結構和客戶結構持 續優化,營業收入和歸母凈利潤大幅增長,分別達到 59.66%和 31.11%,業績表現大 幅好于行業平均水平。

客戶關系緊密,量產經驗豐富,線控制動已形成先發優勢。公司在制動領域深耕 多年,通過盤式制動器和鼓式制動器進入多家主機廠供應鏈,并在多個定點中積累了 豐富的制動產品開發經驗,公司產品可靠性高,規模交付能力強,逐步加深了與客戶 的合作關系。在線控制動產品研發過程中,作為公司戰略股東之一的奇瑞汽車給予公 司非常大的支持,達成多個定點項目合作,共同開發并逐步完善產品功能、提升產品 可靠性,最終實現量產交付,為公司進一步切入線控制動市場奠定堅實基礎。

完善底盤執行器布局,打開更大成長空間。公司于 2022 年 5 月收購浙江萬達汽 車方向機股份有限公司 45%的股權,公司產品拓寬至轉向領域,汽車底盤系統產品 結構逐步完善、產品線更加豐富。 公司目前已經布局了底盤制動、轉向和 ADAS 業務,未來公司有望發揮產品之 間協同效應,為主機廠提供包括傳感器、智駕控制器和線控執行器等在內的全套產品 方案,有望成長為平臺型的汽車零部件企業。

4.2 亞太股份:量產經驗豐富,線控制動打開新成長空間

亞太股份成立于 2000 年,是國內領先的汽車制動零部件企業之一,成立當年首 次成功研發汽車防抱死制動系統(ABS)。2008 年成為國內首家成功研發集成卡鉗式 EPB 的廠家,2009 年在深圳證券交易所上市。2015 年公司完成對電子助力制動助 力系統 IBS 的開發,2016 年成功研發自適應巡航、自動緊急制動、前車防碰撞、車 道偏離預警等駕駛輔助功能。2018 年公司建成國內第一條輪轂電機自動化生產線并 投運,2019 年完成第二代電子液壓制動系統(One-box)研發,并于 2020 年成功在 毫末智行等客戶進行量產。 公司客戶資源豐富,主要客戶包括長安汽車、長城汽車、江鈴新能源、合眾新能 源、吉利汽車、廣汽、一汽等。

基本制動器營收穩定,電控產品快速上量。盤式制動器和鼓式制動器等傳統制動 部件是公司營收貢獻主要來源,2021 年和 2022 年公司基本制動器業務分別實現營收 28.77 億元和 28.35 億元,同比分別+21.46%和-1.45%。近年來,公司各類電控產 品性能不斷成熟,實現規模放量助力公司業績增長,公司營業收入從 2020 年 29.21 億元增長至 2022 年的 37.50 億元,電控制動產品的營收占比也從 2020 年的 11.48% 提升至 2022 年的 17.46%。

產能利用率提高,規模效應釋放,公司盈利能力回升。為了擴大業務規模,公司 在基礎制動器業務上布置大量產能,隨著原材料漲價疊加基礎制動器競爭加劇,公司 盈利能力受到影響。2020 年開始,公司電控制動產品放量,疊加基礎制動器產能利 用率提升,公司盈利能力逐步得到修復,2020-2023Q1 公司毛利率分別為 12.88%、 13.49%、13.68%和 15.96%;凈利率分別為 0.59%、1.27%、1.84%和 4.38%。

公司新一代 One-box 產品已經完成冬測,即將在 2023 年下半年量產。根據公 司官微,2023 年 4 月公司冬季寒區試驗順利完成,測試的產品包括 ABS、ESC 和 IBS(One-box)等,測試車型約 60 余輛。一般來講,冬季測試結束后客戶會盡快完 成驗收并開始準備量產,我們預計公司新一代 One-box 產品將在 2023 年下半年實 現量產,助力公司切入乘用車線控制動市場,打開更廣闊的成長空間。

4.3 創業公司:具備技術優勢,量產經驗仍需積累

同馭汽車

同馭汽車成立于 2016 年,總部和研發中心設立在上海,擁有上海嘉定、江西宜 春兩大生產基地,已建成年產能 112 萬套的智能制造中心。 同馭核心團隊 2012 年開始自主研發,在線控底盤領域有著卓越的研發實力和深 厚的技術積淀。產品覆蓋線控電子液壓制動系統(EHB)、集成式線控電子液壓制動系 統(iEHB)、電子駐車制動系統(EPB)、防抱死制動系統(ABS) 、電子穩定性控制系統 (ESC) 等智能制動系列產品。同馭已為 80 多家知名客戶配套 100 余款車型。2022 年,同馭線控制動系統 EHB 出貨量達 20 萬臺。

同馭汽車已與東風日產、吉利、江淮、江鈴、哪吒、零跑、創維等數十家乘用車 企業達成合作,并且與比亞迪、長安、奇瑞、北汽等企業深度對接。通過定制方案全 方位滿足乘用車高等級智能駕駛需求。同馭汽車智能制動系列產品可適用于 3 噸至 7.5 噸的微客、皮卡、輕卡、輕客、微公交,并且可以通過自研的制動系統組合方案 將載重拓展到 12 噸,已為一汽解放、江鈴股份、三一重工、北汽福田、徐工集團、宇通集團等數十家國內商用車企業提供專業方案及配套產品。同馭汽車智能制動系列 產品可支持無人駕駛車輛提供 L2-L4 級的系統全冗余智能解決方案,與美團、京東、 菜鳥、廈門金龍、長沙行深、PIX 等數十家企業達成合作。

拿森科技

上海拿森汽車電子有限公司成立于 2016 年,是一家專注于汽車線控底盤核心技術研發的高新技術企業,總部位于上海,并于杭州設立產業化基地。 拿森科技聚焦智能駕駛和新能源汽車領域,產品涵蓋 NBooster 電控制動助力系 統、ESC 車輛穩定控制系統、NBC 集成式智能制動系統、EPS 雙小齒輪線控轉向系 統以及自動駕駛 L3/L4 等級線控底盤解決方案,具備完整線控底盤綜合解決方案能 力。憑借夯實的產品技術已與長安、長城、廣汽、吉利、比亞迪、北汽、百度等近 30 家知名整車廠和自動駕駛公司達成合作,配套開發項目 100 余項。

格陸博

格陸博科技有限公司成立于 2016 年,團隊來自于國內外知名 Tier1,是線控制 動系統領域優秀企業。是集研發、設計、生產、銷售、服務于一體的高科技企業,其 研發團隊擅長軟硬件算法開發、電磁閥開發、車輛動力學匹配標定等方面。 格陸博提供性能優異的 EPB、ABS、ESC+GIBS(two-box)、GIBC(one-box) 及 iCDS(底盤域控)、EMB(全電制動)等產品及軟件服務。線控制動相關產品年產 能均能達到 100 萬件(套)以上。

格陸博的 EPB、ESC、GIBS 等產品已經應用在長城、奇瑞、吉利、比亞迪、五 十鈴、五菱、哪吒等國內知名車企和造車新勢力等。

利氪科技

上海利氪科技有限公司 2020 年組建于上海,核心成員均來自博世、采埃孚、大 陸、華為、上汽、吉利等國際一流廠商,產業化基地位于閔行開發區。憑借國內少有 的具備完整線控底盤平臺開發和應用開發且擁有較強規模化量產能力,利氪科技以同 領域內底盤線控創新產品首發姿態入局,以線控制動產品作為切入點,全面布局線控 制動、線控轉向、底盤域控制器及一體化底盤系統,逐步打造完整線控底盤產品生態。 主要產品:LEEKR DHB 是全球首款量產的液壓解耦電子制動系統,可實現協調 式能量回收(CRBS),全解耦方案支持能量回收效率約 90%,功能安全等級高,具 備雙傳感器信號冗余和上電系統液壓自檢功能。 LEEKR IHB 能實現系統失效模式的安全冗余,安全備份制動 500N 踏板力大于 0.5g,系統解耦,可 100%利用大電機進行系制動能量回收,是對 LEEKR DHB 的進 一步升級。

編輯:黃飛

?

工商網監

工商網監

評論