電子發燒友App

電子發燒友App

隨著汽車智能化趨勢推進,汽車功能增加與電子架構的集成化推動單車MCU價值量的提升,促使汽車從分布式架構向集成化域架構的轉變,將進一步促進車用MCU的需求增長。然而,近年來,我國汽車芯片高度依賴進口,汽車缺芯已成為制約汽車發展的瓶頸。

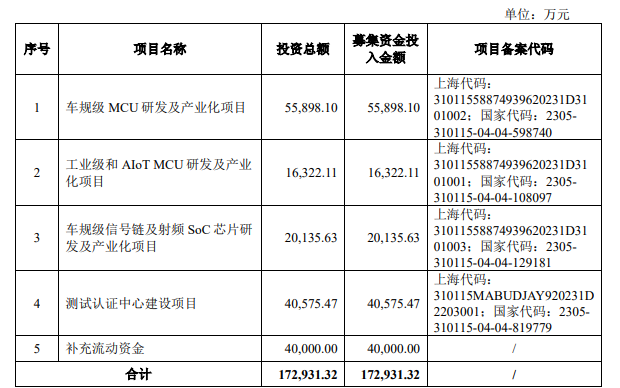

近日,一家以生產車用MCU為主的集成電路設計企業——上海芯旺微電子技術股份有限公司(以下簡稱“芯旺微”)向上交所遞交了招股書,擬沖刺科創板,募資17.29億元。募集資金將用于車規級MCU研發及產業化項目、工業級和AIoT MCU 研發及產業化項目、車規級信號鏈及射頻 SoC 芯片研發及產業化項目、測試認證中心建設項目及補充流動資金。

值得一提的是,芯旺微的股東名單中不乏車企身影。招股書顯示,一汽集團控股的一汽投資持有芯旺微1.18%的股份;一汽集團持股34.62%的一旗力合持有芯旺微0.14%的股份;上汽集團金融平臺旗下的上汽恒旭則通過旗下公司分別持有芯旺微1.89%和1.82%的股份。

雖然,芯旺微已得到了車企“加持”,但汽車對MCU芯片的安全性和穩定性要求高,車用MCU芯片認證門檻高,認證周期長。目前全球車用MCU芯片市場競爭集中,基本被歐美日廠商壟斷。面對競爭激烈的市場,芯旺微如何才能在占有率較低的前提下成功突圍呢?本次IPO又會給芯旺微帶來哪些助力?

車規級MCU成為芯旺微主力 ? ?

據了解,芯旺微成立于2012年,主要從事車規級和工業級MCU的研發、設計及銷售,是一家集成電路設計企業。招股書稱,芯旺微是國內少數擁有MCU設計領域完整技術體系的廠商,包括自主指令集設計技術、自主內核架構設計技術、自主開發工具設計技術等。

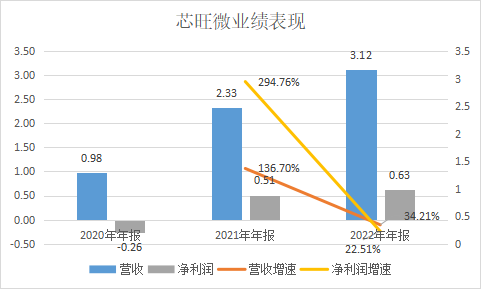

2020年至2022年,芯旺微分別實現營收9834萬元、2.33億元、3.12億元,復合增長率為78.23%;凈利分別為-2620萬元、5103萬元、6251.8萬元。

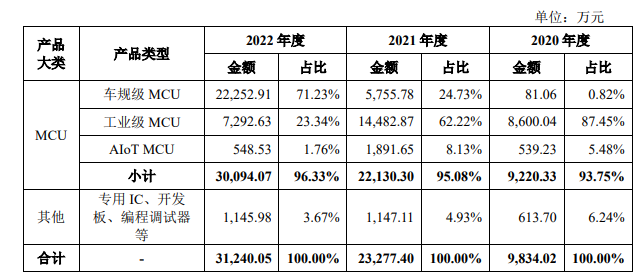

從收入結構來看,2020年-2022年,芯旺微實現了從主要生產工業級MCU到集中產力生產車規級MCU的轉變。招股書顯示,在2020年度,芯旺微工業級MCU收入占比達87.45%,車規級MCU收入占比僅0.82%,AIoT產品收入占比5.48%。到了2022年,車規級MCU產品收入占比達到了71.23%,工業級MCU產品收入占比23.34% ,AIoT產品收入占比1.76%。

為什么芯旺微會從生產工業級MCU轉變為以車規級MCU為主呢?車規級MCU為何會成為芯旺微的第二增長曲線?

這與近年來的汽車缺芯潮有極強的關聯。2020年以來,受疫情影響,2021年上半年全球出現“缺芯危機”,導致全球汽車累計停產數約為300萬輛。在2021年6月19日舉行的2021中國汽車論壇上,中國汽車工業協會總工程師、副秘書長葉盛基介紹稱,當前,我國各類芯片中MCU控制芯片最為緊缺,國內MCU控制芯片企業最為薄弱。截至目前,中國半導體自給率為15%,其中汽車芯片自給率不足5%。

作為汽車控制的核心芯片,MCU堪稱汽車的“運算大腦”,芯片短缺成為全球性發展問題。

一方面,MCU 在汽車上的用量可觀且價值占比較高。汽車的車身控制系統、安全舒適系統、信息娛樂與網聯系統、動力與底盤系統和輔助駕駛系統等汽車電子系統包含數個ECU, 而每個ECU中至少需要一顆MCU執行運算和控制功能。燃油車單車MCU使用量一般在數十顆左右,智能汽車MCU用量更高,可達百顆以上。

另一方面,MCU在汽車芯片上的價值占比也同樣較高。根據Strategy Analytics數據,傳統燃油車中,MCU占汽車芯片的價值占比最高,約為23%,在純電動車型中, MCU占汽車芯片的價值占比約為11%,僅次于功率半導體。因此,車規級MCU市場也成為微控制器賽道內玩家們競逐的市場所在。

芯旺微也正式看準了這一次機遇,汽車電子及工業控制作為MCU的主要應用場景,也成為芯旺微的主要收入來源。

芯旺微表示,2020年度,公司車規級MCU處于產品推出初期階段,銷售收入總體規模尚小;2021-2022年度,在汽車缺芯及芯片國產化逐步推進的背景下,公司抓住行業契機,憑借自主指令集與自主內核、優異的產品性能、穩定的交付能力和及時的本地化服務等優勢,公司車規級MCU成功導入了多家知名汽車零部件廠商的供應鏈體系,產品批量應用于多家知名汽車品牌廠商,帶動公司車規級MCU的出貨量及銷售收入快速增長。

目前,公司車規級MCU已進入安波福、華域汽車、拓普集團、奧特佳、伯特利、英搏爾、華陽集團、星宇股份等多家知名汽車零部件廠商(Tier1、Tier2等)的供應鏈體系,產品批量應用于上汽集團、一汽集團、長安汽車、廣汽集團、比亞迪、吉利汽車、東風汽車、長城汽車、奇瑞汽車、理想汽車、小鵬汽車等眾多國內汽車品牌廠商,以及部分產品應用于大眾汽車、現代汽車等多家外資汽車品牌廠商。

芯旺微差在哪? ? ?

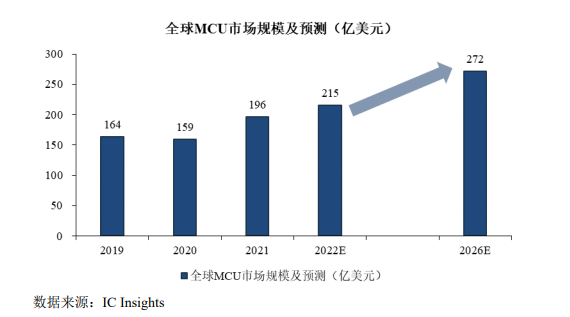

隨著汽車向電動化、智能化和網聯化的發展,以及工業自動化、智能家居、智能辦公、智能可穿戴設備和智能樓宇等領域的進步,MCU作為這些設備的“大腦”也迎來了良好的發展機會。根據IC Insights數據,全球MCU市場規模在經歷2020年下降后,隨著2021年全球經濟復蘇達到196億美元,預計2022年將會繼續保持增長趨勢,達到215億美元,同時,IC Insights預測從2021年到2026年,全球MCU市場規模的復合增長率約為6.7%,在2026年達到272億美元。

與國內外MCU廠商相比,公司在研發實力、產品性能、品牌影響力等方面仍存在較大差距。

首先,在研發費用投入上。

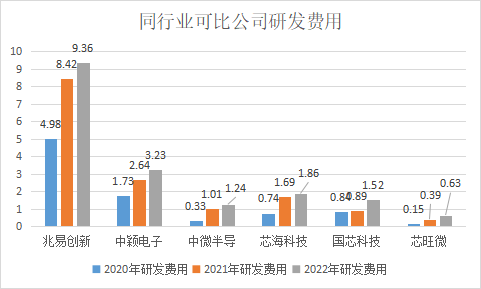

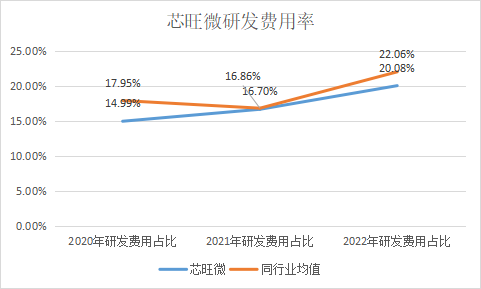

2020至2022年間,芯旺微的研發費用分別為1473.78萬元、3887.76萬元、6272.86萬元,在國內其他MCU產品生產商中處于較低水平。

值得注意的是,芯旺微不僅研發費用低于同行業可比公司,研發費用率業低于行業均值,2020年-2022年,芯旺微研發費用率分別為14.99%、16.70%、20.08%,同行業可比公司均值分別為17.95%、16.86%、22.06%。

對此,芯旺微表示,未來,公司將繼續保證研發投入的持續性、合理性,為公司的技術創新、研發團隊培養提供堅實的基礎。將持續完善激勵機制,激發研發人員的創新積極性和主觀能動性,保證研發團隊的創新性、凝聚力和穩定性。芯旺微對研發技術人員實施員工股權激勵,將研發技術人員的個人利益與公司發展的長期利益相結合,增強研發人員的歸屬感和責任意識,促進公司與員工共同發展與共同成長。

其次,在產品性能上。

MCU真正意義上的高速發展始于Arm推出Cortex-M內核,采取IP授權的分工形式。目前Arm的Cortex-M內核在市場上占據主導地位,占比52%。以Arm Cortex-M內核應用為標準,某種意義上可以窺探國產MCU產品當前豐富度和競爭力。

目前,Arm共推出了11款Cortex-M系列MCU內核IP,定位不同,涉及性能、功耗、成本、體積、特定擴展等,可滿足低、中、高端需求。其中,M0、M0+、M1、M23系列為低端MCU內核;M3、M4為中端MCU內核;M33、M35P為中高端MCU內核;M7、M55、M85為高端MCU內核。

而芯旺微的KungFu32 內核主要對標ARM Cortex-M3內核,處于中端位置。反觀國內其他廠商,作為國內MCU龍頭,兆易創新已經覆蓋了中高端MCU,這便是芯旺微的差距。

最后,在品牌影響力上。

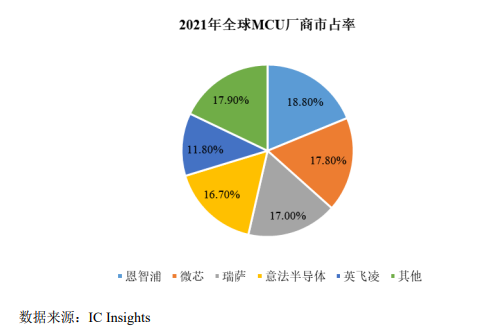

從全球市場看,國外五大MCU廠商占據近80%以上市場份額全球MCU市場份額主要被國外 MCU廠商占據,行業集中度較高。根據IC Insights數據,2021 年全球前五大MCU廠商市占率合計超過80%,其中恩智浦市占率約為18.8%,微芯市占率約為17.8%,瑞薩市占率約為 17.0%,意法半導體市占率約為16.7%,英飛凌市占率約為11.8%。

從國內市場看,國外MCU廠商仍占主要地位,國內MCU廠商面臨的國產替代空間巨大。我國MCU行業起步較晚,在市場占有率上仍以國外MCU廠商為主。對于芯旺微以及其他國內廠商來說,“知名度”仍是其發展路上的阻礙。

行業競爭激烈,芯旺微電子該如何卷? ? ?

半導體市場需求一般以3~4年為一個枯榮周期。2020年年初,汽車產業因疫情影響對市場預期偏低、主動減少半導體訂單,使得半導體制造企業將部分產能向消費電子芯片轉移,到2020年年底全球汽車市場復蘇時,半導體行業難以完成產能切換和恢復產品供應。

此次汽車“芯荒”,使汽車界認識到車用半導體供應鏈安全穩定的重要性,為重塑中國車用半導體產業鏈提供窗口機遇。

但是,面對競爭激烈的市場,芯旺微該如何突圍呢?

1、車規級是目前拓展市場的有效產品

汽車電子是當前MCU應用最廣的領域,目前已經步入穩定增長時期,汽車的智能、安全、環保要求對汽車電子相關需求正在逐年增多,預計到2020年,每年應用于汽車電子的MCU市場將以10%-15%的速度增長。

近年來,不少中國廠商已從與安全性能相關性不大的中低端車規MCU切入,比如雨刷、車窗、遙控器、環境光控制、動態流水燈等車身控制模塊,并逐步開始研發未來汽車智能化所需的高端MCU,如智能座艙、ADAS等。目前,行業內推進較為快速的廠商包括華大北斗、兆易創新、比亞迪半導體、杰發科技等。

在汽車應用中,從雨刷、車窗、座椅,到車載娛樂信息系統,幾乎都會用到MCU來實現控制,據iSuppli數據,一輛汽車內半導體器件數量中,MCU芯片約占30%。MCU主要作為ECU核心參與汽車各個系統控制之中。而隨著汽車智能化水平越來越高,MCU用處和用量還有望進一步提升。

因此,致力于發展車規級MCU的芯旺微,可以利用此次機會實現快速增長。

2、創新和研發

技術研發能力是MCU企業參與市場競爭的核心。MCU設計研發涉及架構和指令集選擇、內部結構設計、工藝改進等多方面要求,技術壁壘較高,而作為技術研發型企業,研發能力是企業參與市場競爭的核心。

32位MCU產品市場需求增加,低成本、低功耗、高穩定性、高集成度是未來MCU的發展方向。基于ARM核的32位MCU由于其良好的生態體系及極佳的可拓展性,逐漸成為消費電子和工業電子的核心,預計2020年市場占有率將超過60%。而物聯網等新興需求對MCU產品提出了低成本、低功耗、高穩定性、高集成度的要求。

中國MCU生產廠商應以獨立自主研發為核心,加大了技術創新和研發投入。不僅在硬件設計和生產工藝上取得巨大突破,而且在軟件開發、系統集成和解決方案提供等方面也應展現出出色的實力。通過持續的創新,開發出功能強大、性能卓越的MCU產品,滿足了各行各業對于高效、可靠和安全控制的需求。

當然,除了技術創新,芯旺微還應注重質量控制和產品可靠性。在生產過程中嚴格遵循國際標準,引入先進的質量管理系統,并通過ISO認證等多項認證,確保產品質量的穩定和可靠性。

圍繞MCU產品的完整生態體系是打造服務能力的關鍵。現有廠商MCU產品生態體系完備,IP核、開發環境、配套解決方案打造服務能力的核心壁壘。短期來看,國內多數廠商切入國外MCU廠商成熟生態體系,憑借成本和服務優勢迅速打開市場。長期來看,自建生態系統、深入應用場景、打磨解決方案是國內MCU公司參與國際競爭的必經之路。

3、拓展國外市場,走向全球化

打響知名度,走向全球化。雖然,中國MCU生產廠商正以驚人的速度崛起,向世界展示中國科技制造實力的嶄新篇章。這些企業以創新驅動、質量為本的理念,正在努力打造全球知名品牌。目前市場上仍以國外廠商為主,國內廠商在知名度上明顯處于劣勢。

積極參加國內外的行業展覽和論壇,與客戶、供應商和合作伙伴進行深入交流與合作。通過有效的品牌宣傳和營銷活動,提高品牌知名度和市場份額。同時,注重建立良好的售后服務體系,為客戶提供技術支持和解決方案咨詢,為客戶的成功和滿意度提供全程保障。

同時,在國內市場,芯旺微應積極與各行業的關鍵領域進行合作,提供個性化解決方案。他們深入理解客戶需求,為不同行業提供定制化的MCU產品和技術支持,幫助客戶提高生產效率、降低成本,并實現技術創新和業務發展。

只有通過持續的技術創新、優質產品和卓越服務,打響自己的知名度,才能在全球MCU市場中嶄露頭角。以飽滿的激情和全球視野,不斷挑戰自我、追求卓越,努力成為引領全球MCU產業發展的領軍者。

審核編輯:劉清

工商網監

工商網監

評論