電子發(fā)燒友App

電子發(fā)燒友App

市調(diào)機構(gòu)Gartner預測,2020年全球使用車聯(lián)網(wǎng)的汽車數(shù)量,將會從目前的6000萬臺大幅增加至2.5億。而另一家分析機構(gòu)IHS則指出,到2035年全球無人駕駛汽車也將達2100萬輛。

汽車行業(yè)正在發(fā)生一場深刻的變革,智能化/網(wǎng)聯(lián)化/電氣化的未來趨勢正在讓汽車變得像是一個帶有四個輪子的電腦,處理器/計算能力/網(wǎng)絡互聯(lián)等數(shù)字化元素也正在取代發(fā)動機/變速箱等機械部件的核心地位,即車用芯片/計算能力提供商將處于未來智能汽車產(chǎn)業(yè)的核心位置。

在過去,汽車行業(yè)一直也擁有自己的芯片供應商,包括恩智浦、英飛凌、意法半導體、瑞薩等公司,他們牢牢的占據(jù)著車用半導體市場,外來者鮮有機會進入。但是隨著ADAS、自動駕駛技術(shù)的興起,智能汽車對于計算和數(shù)據(jù)處理能力的需求暴增,而對于海量數(shù)據(jù)的處理與計算能力則正是英特爾、高通、英偉達等公司所擅長的領域,這就為這些消費產(chǎn)品芯片公司切入車用芯片市場提供了彎道超車的機會。

為此,我們也看到英特爾、高通、英偉達等消費電子芯片巨頭展開了一系列布局,紛紛推出了自家的車用芯片產(chǎn)品,下定決心要搶占原有車用芯片廠商的蛋糕。在經(jīng)歷過PC和移動終端兩個大的科技發(fā)展階段后,全球半導體產(chǎn)業(yè)重心正在向汽車市場轉(zhuǎn)移,一場好戲要開演了:

1、英特爾、高通、NVIDIA等傳統(tǒng)IT芯片如何橫切這片市場。

2、汽車傳統(tǒng)IC公司的市場會怎樣動搖?

動作頻繁的消費級芯片廠商

1.英特爾——為汽車提供處理器與視覺計算能力

在面臨PC銷量趨緩、錯失移動市場等潛在危機之后,這家PC芯片巨頭正在向著全面的計算公司轉(zhuǎn)型,車用處理器與RealSense視覺計算則是其進軍汽車領域的兩個重要產(chǎn)品,為此,英特爾進行了一系列布局,包括:

2016 年 4 月,收購為自動駕駛汽車芯片提供安全工具的公司Yogitech,買下技術(shù)公司 Arynga,后者的技術(shù)能夠?qū)崿F(xiàn)車載計算機的OTA升級功能。

2016 年 5 月,收購計算視覺軟件公司 Itseez。8月收購深度學習初創(chuàng)公司 Nervana Systems,該公司計劃推出深度學習專用芯片,號稱比 GPU 快 10 倍。

2016 年 9 月,收購機器視覺公司 Movidius。

當然,在完成一系列收購后,英特爾也在致力于將技術(shù)應用到實際中去。2016年 7 月,英特爾、寶馬、Mobileye 宣布將合作共同開發(fā)無人駕駛汽車,產(chǎn)品預計于 2020 年問世。10月25日,英特爾在巴塞羅那IOT大會上推出了Apollo Lake E3900系列處理器,并擁有一個專為汽車設計的A3900系列,支持完整的軟件定義駕駛艙解決方案,包括車載信息系統(tǒng)、數(shù)字儀表和ADAS輔助駕駛系統(tǒng)。

隨后的10 月 26 日,英特爾、東軟、一汽紅旗聯(lián)合發(fā)布了基于英特爾凌動車載Apollo Lake A3900的 “智能互聯(lián)駕駛艙平臺”,支持車載信息娛樂系統(tǒng)、數(shù)字儀表、后排娛樂系統(tǒng)以及ADAS輔助駕駛系統(tǒng)。

2.英偉達——為自動駕駛汽車提供AI計算能力

英偉達自2005年起通過為汽車的中控系統(tǒng)提供圖形芯片進入到汽車領域,其芯片能夠支持地圖導航、倒車影像、影音娛樂等功能。包括寶馬的iDrive系統(tǒng)與奧迪的MMI系統(tǒng)都使用了英偉達的芯片。

不過在自動駕駛技術(shù)興起之后,英偉達并不滿足于僅僅為中控系統(tǒng)提供計算能力。2015年1月5日,英偉達推出了基于Tegra X1處理器的“Drive CX”和“Drive PX”計算平臺,前者主要為儀表盤和中控系統(tǒng)提供計算能力,而后者則是一款具有2.3萬億次浮點運算能力的自動駕駛計算平臺。

在今年年初的CES 2016上,英偉達又推出了Drive PX的升級版本Drive PX2,采用12核CPU,包含兩顆新一代NVIDIA Tegra處理器和兩顆基于NVIDIA Pascal架構(gòu)的新一代GPU,采用16nm FinFET工藝,單精度計算能力達到8TFlops。

英偉達方面表示,Drive PX2約為一個飯盒大小,擁有十分強勁的計算能力,并且支持深度學習,能夠為自動駕駛汽車提供支持,而沃爾沃也將會是首款搭載Drive PX2平臺的車企。此外,為了驗證Drive PX2的能力,英偉達自己也研發(fā)了一款無人駕駛樣車,并且還將與合作伙伴一道推出無人駕駛的Formula E電動方程式賽車。

(配圖為英偉達自家的自動駕駛汽車BB8)

3.高通——把驍龍搬到汽車上面

在今年1月份的CES 2016上面,高通推出了汽車版的驍龍820A處理器,雖然也叫820,但這是一款專門給汽車設計的系統(tǒng)芯片。其性能與移動版驍龍 820 相當,使用了 14nm FinFET 工藝,64 位 Kryo 四核 CPU 和 Adreno 530 GPU,并且還擁有LTE連接模塊。

在軟件方面則支持嵌入式的QNX、CarPlay和Android Auto等系統(tǒng),汽車廠商也能通過無線方式發(fā)布更新包。

與高通在2014年發(fā)布的驍龍602A相比,820A 擁有更強大的計算能力,并且可以支持接入攝像頭、雷達等更多數(shù)據(jù)寫入,還支持多屏顯示,包括數(shù)字儀表盤、中控屏,以及后排乘客娛樂系統(tǒng),甚至支持 4k 分辨率顯示。

但同時高通也沒有淘汰老產(chǎn)品,事實上奧迪就計劃在2016年年底的新款Q7上搭載602A處理器,該處理器除了能夠為儀表盤和中控提供計算能力外,還能夠與車身周邊的傳感器配合,實現(xiàn)ADAS功能。

2016年10月27日,高通470億美金收購全球最大的車用芯片巨頭恩智浦。而后者又于2015年3月收購了另外一家車用芯片廠商飛思卡爾。

2016年5月16號,恩智浦NXP推出了基于Linux系統(tǒng)BlueBox計算平臺,能夠幫助主機廠商、科技公司提供測試無人駕駛汽車的計算能力。BlueBox就是一臺車載計算中心,打在了恩智浦自家的S32V視覺處理器和LS2088A計算機處理器,能夠?qū)碜詳z像頭、雷達以及車載通訊模塊的數(shù)據(jù)進行處理,進而幫助汽車實現(xiàn)ADAS功能以及自動駕駛功能。

恩智浦方面表示,目前已經(jīng)有四家車企在使用該款產(chǎn)品,其量產(chǎn)版本將于九月份投入市場。在今年年初的CE2 2016上,恩智浦也發(fā)布了一款名為Cocoon的雷達芯片,能夠幫助自動駕駛以及ADAS系統(tǒng)削減成本。

汽車芯片市場的外來者

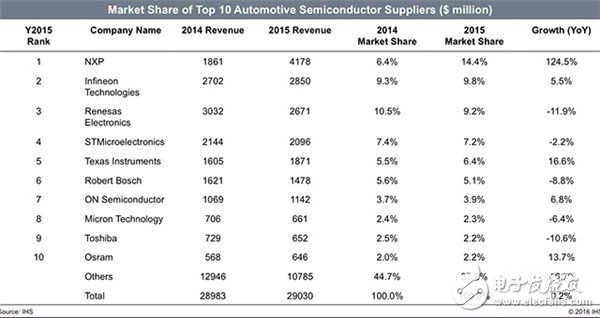

芯片/處理器在汽車上的應用并不是這幾年才有的事情,由于車用芯片涉及車輛的安全問題,這些芯片的架構(gòu)與消費級產(chǎn)品有較大區(qū)別,車用芯片市場一直都被恩智浦、飛思卡爾、英飛凌、意法半導體、瑞薩、博世等公司所占據(jù),下圖是市場調(diào)研機構(gòu)IHS發(fā)布的2015年全球車用半導體市場的排名情況。

雖然英特爾、高通、英偉達三家公司都推出了自家的汽車產(chǎn)品解決方案,但是其在汽車芯片市場的存在感并不算強。

從第一部分可以看出,英偉達在之前主要是為車內(nèi)的中控系統(tǒng)提供GPU單元,但主要搭載在奧迪、寶馬等高端車型上面。高通于這兩年發(fā)布了驍龍602A/820A移動計算平臺,但是搭載的車型較少,主要是2017款奧迪Q7、瑪莎拉蒂總裁等車型上面。而英特爾最新推出的基于Applo Lake A3900處理器的 “智能駕駛座艙”則由于時間問題,并沒有實在搭載的案例。

但這種情況正在快速發(fā)生改變。因為汽車正在變成越來越智能,語音識別、手勢交互、4G網(wǎng)絡連接、夜視系統(tǒng)、ADAS輔助駕駛系統(tǒng)、半自動駕駛、自動駕駛等功能不斷涌現(xiàn),并將逐漸成為標配,而第一批全自動駕駛汽車也有望于2020年左右正式上路,汽車對于計算能力需求將會呈指數(shù)級增長。

英特爾CEO科再奇在2016年IDF上表示,未來一輛自動駕駛汽車每天將會產(chǎn)生4000GB的數(shù)據(jù)。而對于海量數(shù)據(jù)的處理能力則正是傳統(tǒng)車用芯片廠商所欠缺而英特爾、高通、英偉達等公司所擅長的領域,這就為英特爾、高通、英偉達等公司切入車用芯片市場提供了彎道超車的機會。

這讓英偉達、高通、英特爾等消費電子芯片公司開始積極向著車用芯片領域靠攏。特別是高通和英偉達,其對于汽車產(chǎn)業(yè)的興趣甚至可以用癡迷來形容。

在2015、2016年的CES或是英偉達GTC大會上,我們都能看到英偉達對自己的顯卡產(chǎn)品的介紹非常簡短,深度學習與自動駕駛相關(guān)產(chǎn)品反而成了其重點介紹對象。

而高通也不滿足于單單推出一款為車內(nèi)中控系統(tǒng)提供計算能力的驍龍820A和602A車載計算平臺,直接豪擲470億美元現(xiàn)金并購了汽車半導體廠商恩智浦,后者剛剛完成對另外一家車用半導體廠商飛思卡爾的收購,一躍成為全球最大的車用半導體公司。

如果說之前的車用半導體市場還屬于飛思卡爾、意法半導體、瑞薩們的蛋糕的話,那么高通、英偉達、英特爾等公司就將會是搶占蛋糕的外來者,車用半導體的市場格局將會發(fā)生深刻變化。

潛力巨大的車用半導體市場

前面說了高通、英偉達、英特爾等公司對于車用半導體市場的虎視眈眈,那么這個市場現(xiàn)在的規(guī)模以及未來的發(fā)展前景到底有多大呢?

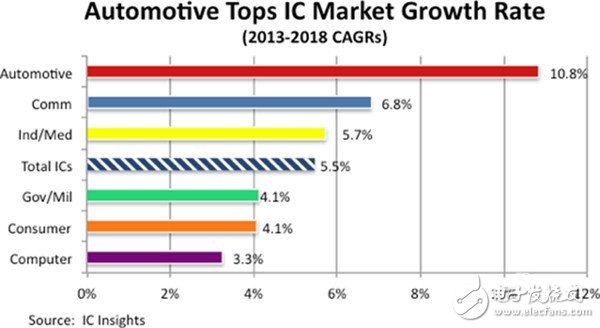

IHS的數(shù)據(jù)顯示,2015年全球汽車半導體市場的總體規(guī)模約為290億美元。單從產(chǎn)值來看,車用半導體的市場規(guī)模并不算大,但是若按照增速來看,在所有半導體應用領域中,車用半導體的增速最快。

(配圖為IC Insights發(fā)布的半導體在不同應用領域的增速情況)

市場研究機構(gòu)IC Insights發(fā)布的全球半導體行業(yè)研究顯示,在2013-2018年,車用半導體的產(chǎn)值將會以每年10.8%的速度快速增長。高通此番大手筆收購恩智浦看中的也正是恩智浦在汽車半導體領域的霸主地位及汽車半導體領域的增長潛力。

與恩智浦合并后,高通方面表示新的公司年收入將超過300億美元,可覆蓋市場價值將在2020年達到1380億美元。在11月15日的洛杉磯車展上,英特爾CEO科再奇也在演講重表示將會在未來兩年內(nèi)追加至少2.5億美金的投入,使自動駕駛成為現(xiàn)實。而在今年的GTC大會上,英偉達CEO黃仁勛也直言自動駕駛將重塑產(chǎn)值高達萬億美元的交通運輸業(yè)。

雖然增長潛力巨大,但是對于英偉達、高通、英特爾等公司來說,想要在汽車領域復制其在消費電子領域的輝煌并不是一帆風順。

首先,汽車廠商并不甘受制于人。汽車產(chǎn)業(yè)已有上百年歷史,且每一家公司都是擁有數(shù)百億資產(chǎn)的大型公司,他們也看到了汽車產(chǎn)業(yè)未來的發(fā)展趨勢,并且都在積極進行自動駕駛等方面的研究。在他們的研發(fā)進程中,其往往都會采用自行設計計算模塊的方式來為自己的車輛提供計算能力,而并不會急于采購英偉達Drive PX類似的整體解決方案。

“我們自己設計了SCU模塊,并采用了飛思卡爾或意法半導體的芯片方案。”筆者就此采訪了小鵬汽車的一位工程師,小鵬汽車能夠?qū)崿F(xiàn)完全不需要人為操作的自動泊車與自動出位尋人功能。此外,在提及為何沒有采用類似高通802A、英偉達Drive PX或是英特爾“智能駕駛座艙”方案之時,該名工程師也表示對這些產(chǎn)品并不是太了解。

(配圖為奧迪A7自動駕駛測試車后備箱的計算單元)

其次,汽車芯片廠商也在推出自家的解決方案。與高通、英特爾、英偉達三個 “外來者”不同,飛思卡爾、瑞薩、意法半導體、博世等傳統(tǒng)車用芯片公司也在推出自家的解決方案。例如博世在2012年就已經(jīng)成立了駕駛員服務駕駛事業(yè)部,除了為多家公司提供了全套ADAS解決方案之外,博世也與長安一起進行了無人駕駛汽車的開發(fā),并在國內(nèi)進行了2000公里的路測。

(配圖即為長安汽車的自動駕駛測試車)

與外來者不同,博世等公司本身就是汽車領域內(nèi)的頂尖供應商,他們的方案更容易接觸到整車廠商,并獲得訂單。

最后,面臨科技公司整體解決方案的競爭。自動駕駛技術(shù)除了需要CPU/GPU等計算模塊之外,還需要人工智能、算法等軟件系統(tǒng),這些其實并不是硬件廠商所擅長的地方。像是谷歌、百度、滴滴、Uber等科技公司也已經(jīng)涌入到這個行業(yè)中來,并且都準備推出整合了軟件與硬件系統(tǒng)的整體解決方案,對于研發(fā)能力稍弱的廠商來說,直接采購像是谷歌這類的整體的解決方案無疑更具有吸引力。

“我們看了很多供應商,希望能夠找到一個在兼具成本與效果的綜合性方案整合到自己的車上。”吉利汽車負責智能駕駛的一位工程師這樣向筆者說道。

(配圖為優(yōu)步自家的無人駕駛測試車)

結(jié)語:被重塑的汽車產(chǎn)業(yè)

自汽車誕生的一百多年來,發(fā)動機、變速箱一直都是其最為重要的部件,并且汽車行業(yè)的整體發(fā)展也多由這兩者所推動。然而進入21世紀之后,汽車行業(yè)也在日益被信息技術(shù)所改變,從最開始改進汽車的設計、生產(chǎn)、制造等流程,到了現(xiàn)在改變汽車本身,汽車行業(yè)正在發(fā)生深刻的革命。

在這一產(chǎn)業(yè)革命下,汽車產(chǎn)業(yè)的價值鏈也將重構(gòu),智能軟件系統(tǒng)、處理器等芯片公司將會處于產(chǎn)業(yè)鏈的頂端,拿走大部分利潤,而整車制造、部件生產(chǎn)企業(yè)的地位則會開始下沉。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論