電子發燒友App

電子發燒友App

本報告對ADAS未來發展趨勢的信息資源進行了大量收集和分析,為ADAS供應商和投資人提供了寶貴的借鑒信息;Vispect對本報告中的重要信息進行了解讀,在此愿意與同行進行分享和探討。

一、半導體廠商在ADAS行業的機會,攝像頭方案應成為主

麥肯錫公司原文:我們調查了大量的半導體廠商,分析2025年之前他們在ADAS行業的機會。調查中考慮了各種因素:包括預測終端市場采用度、系統、組件價格下降等。

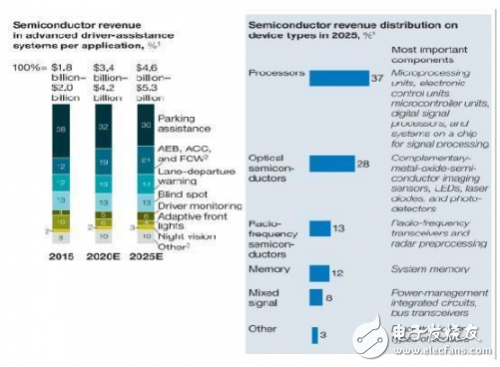

分析的結論是:預計半導體廠商在adas行業中總體收入會穩步增長,2025年達到約46億至53億美元。總收入的分項預測:

1、對于系統:“停車輔助系統”有望為半導體廠商帶來最多收入。其次是“自動緊急制動”、“自適應巡航控制”和“前向防碰撞預警(FCW)”。

2、對于系統組件:如下圖《半導體廠商在ADAS行業中收入分項預測表》所示,預計收入增長點在處理器(占總收入的37%)和傳感器(占總收入的28%)。

圖:半導體廠商在ADAS行業中收入分項預測表

按adas行業經驗,處理器與傳感器成本比例大約為1:1,從上圖《半導體廠商在ADAS行業中收入分項預測表》中推算廠商期待未來的毫米波雷達價格范圍為(雙鑒和單鑒方案,分別是下限和上限):

vispect計算的下限:鏡頭模組造價x(13%/28%)=RMB100元

vispect計算的上限:鏡頭模組造價x13%/(37%-28%)=RMB350元

對于vispect而言,產品完全可以與雷達技術結合,與雷達團隊合作或合并的基礎是:雷達工藝穩定并形成正式產業后,價格隨之大幅度降低。據目前市場現狀及趨勢分析顯示,毫米波雷達的價格降至價格下限RMB100元/套的可行性較小。

因此,vispect可反推出:在價格因素的影響下,雙鑒方案實施的可能性非常之低,攝像頭方案會成為ADAS行業主流。

二.通用芯片將成為主流,新興的ADAS團隊獲新機

麥肯錫公司原文:預計處理器(37%)和傳感器(28%)將占據半導體廠商總收入的大部分,半導體廠商會考慮通過“差異化“進入細分市場,他們可以通過加強系統,將其產品擴展到”軟件“和”算法“來獲取價值。

據此,具有消費電子、移動設備或數據處理等行業經驗的廠商可以最有效地提高處理器性能,這些性能增強,也將成為最重要的賣點。由于快速處理器是建立在小型化的技術基礎上,需要廠商在研發和制造方面有大量投資,廠商僅在汽車市場的銷售收入是不能完全滿足投資回報,還需要其他的收入來源獲得更好的投資回報。

此外,具有相鄰行業經驗的廠家通過改變為某些產品性能嵌入ADAS中,能更快適應adas應用,從而大大縮短開發時間,例如:NVIDIA改裝了最初為游戲設備、智能手機和平板電腦開發的Tegra平臺,很快便將其用于汽車系統。

解讀:英偉達的路線與mobileye原來路線比較,即通用芯片運用于特殊行業和特殊行業自己設計專用芯片比較,前者應成為主流。據此推測mobileye很可能會被迫進行技術方案的轉型,甚至導致一些問題;國內的東軟,在未來2年內可能獲得大量機會。微牌(vispect)、好好開車、中天安馳、鷹瞰等目前已有正式產品的團隊,下一步都會加大市場開發力度。

三、算法不會成為ADAS未來的門檻,ADAS行業的產品化方向展望

麥肯錫公司原文:除處理器外,傳感器性能也將大幅度增強。目前市場存在許多不同類型的傳感器,對于ADAS來說,以下三種類型傳感器最為重要:

第一類、光學傳感器最具成本效益的一類是,光學傳感器一般是基于攝像頭方案。這類型傳感器是多功能的,可以實現多種adas功能,但它們容易受到惡劣天氣條件和其他環境危害的影響。除利用攝像頭采集行車道周邊車輛、行人的圖像數據,還需要利用復雜軟件算法對圖像進行數據處理、識別、分析。

第二類、激光雷達系統,利用激光掃描生成周圍環境的3D圖像。與光學傳感器不同,激光雷達對天氣條件較不敏感,可以直接偵查到車輛周圍物體的位置。激光雷達具有很大探測范圍,可以達到車輛周圍100米左右,通常需要外部安裝。過去十年,價格雖已從數萬美元降至幾千美元,但造價仍然非常昂貴,要普及使用必須進一步降價。另外短距離激光雷達系統,可以在單個方向上檢測到10米左右距離,這種雷達已經有被應用在一些汽車上,如大陸集團已經提供了短距離激光雷達。

第三類、電磁波雷達,在短距離和遠程來確定物體的距離、速度和方向,adas通常使用20到80千兆赫茲范圍內的。這些傳感器在不利的天氣條件下比其他傳感器功能更好,但測量范圍和角度的會比較弱。例如,電滋波雷達可以檢測高達250米的障礙物,因測量角度相當窄,因此自適應巡航控制通常將電滋波雷達與短距離激光雷達相結合,使具有較寬的測量角度。

雖然傳感器產生的收入(占總收入28%)低于處理器(占總收入37%),但半導體廠商更愿意在傳感器領域努力與投入,因為這一領域更容易細分,并對企業規模等要求不甚嚴格。事實上不同的傳感器具有不同的特點,根據各自不同的性能級別和信號處理能力,應用在adas產品中。與處理器一樣,半導體廠商如果在相鄰行業有經驗,就可以很快獲得優勢,例如為消費者市場創建的半導體圖像傳感器,可以很快拓展改為ADAS傳感器,以滿足汽車的安全性要求,也滿足汽車的特定的要求。

此外,半導體廠商進入軟件領域會很困難,因為他們缺乏先進的軟件技術基礎,為了競爭,需要建立自己的軟件團隊,或者兼并和收購外部的軟件團隊。

綜上所述,半導體廠商將硬件、非硅產品(包括驅動程序、操作系統采用和編解碼器)、算法(包括用于實時處理傳感器數據的軟件)集成在一起考慮,例如改進內存同時中央處理單元性能提高,這種集成使硬件增強,產生更多的價值。此外,半導體廠商會嘗試提供更多的模塊或集成解決方案,例如片上系統SOC。ODM商往往偏愛單組件解決方案,比如模塊和集成解決方案(包括軟件),因為它們提供更好的性能,開發費用更低,并降低對一級供應商的依賴。

這部分內容,暗示未來“算法”本身的變現能力很可能大幅度下降,轉而成為芯片自帶的標準庫。應用層面的“算法”一旦成熟,擴散會很快,其價值將呈現斷崖式下落;低頻特殊應用的“算法”仍有自己的生存空間。目前已有部分芯片或ADAS模塊供應商提供函數,幾乎免費,但測試效果不一,比如vispect的M1模塊采用自己開發的最新“算法”,在對標mobileye時,一致率非常高;但韓國的模塊在對標過程中與mobileye差異較大。

“算法”一詞本身是一個不準確的措辭,正確的說法是應用軟件。算法特指數學方法,其基礎方法于18世紀已經形成,各種CV領域的應用方法是數學界的成果,為全人類共有,沒有任何人可以和可能獨占。

在ADAS產品化過程中,在實踐中不斷調整各種參數、取舍各種方法,本質是工程性問題,是“錢能解決的問題”,尤其在近年隨著各種AI工具的推出,開發變得更為快捷,甚至大量開發人員不再需要具備強大的數學基礎,因為其數學部分已經由“開發開發工具”的那群人解決了,其成果以接近免費的方式提供給了ADAS軟件的開發者。

工商網監

工商網監

評論