電子發(fā)燒友App

電子發(fā)燒友App

新能源汽車補(bǔ)貼退坡政策落定,靠著財(cái)政補(bǔ)貼混日子的時(shí)代將成為過(guò)去。

3月26日,財(cái)政部、工業(yè)和信息化部、科技部、發(fā)展改革委聯(lián)合發(fā)布《關(guān)于進(jìn)一步完善新能源汽車推廣應(yīng)用財(cái)政補(bǔ)貼政策的通知》,據(jù)新政規(guī)定,2019年補(bǔ)貼標(biāo)準(zhǔn)在2018年基礎(chǔ)上退坡超過(guò)50%,取消地補(bǔ),并設(shè)置三個(gè)月過(guò)渡期。

新政出臺(tái),迅即引發(fā)市場(chǎng)的高度關(guān)注,部分人士對(duì)車企的盈利能力提出擔(dān)憂。持相反觀點(diǎn)的人士則認(rèn)為,2018年補(bǔ)貼下滑也非常嚴(yán)重,但新能源汽車市場(chǎng)表現(xiàn)卻遠(yuǎn)超行業(yè)預(yù)期。

退坡加速行業(yè)洗牌出清,多家證券機(jī)構(gòu)紛紛看好龍頭企業(yè)

近年來(lái),由于新能源汽車的補(bǔ)貼誘惑和資本的爭(zhēng)相涌入,眾多“造車新勢(shì)力”聲勢(shì)浩大加入造車隊(duì)列,讓新能源汽車市場(chǎng)變得空前繁榮。

然而,理想很豐滿,現(xiàn)實(shí)很骨感。特斯拉作為新能源汽車領(lǐng)域首屈一指的公司,卻難逃連年虧損的命運(yùn)。據(jù)創(chuàng)始人馬斯克透露,2019年一季度特斯拉仍然盈利無(wú)望,二季度可能也會(huì)繼續(xù)虧損。

反觀數(shù)百家企業(yè)風(fēng)風(fēng)火火喊造車,或許能夠借助補(bǔ)貼的“東風(fēng)”渾水摸魚(yú),但由于造車行業(yè)門檻高,一旦到了補(bǔ)貼退坡的時(shí)候,新能源車企的利潤(rùn)空間將被壓縮。

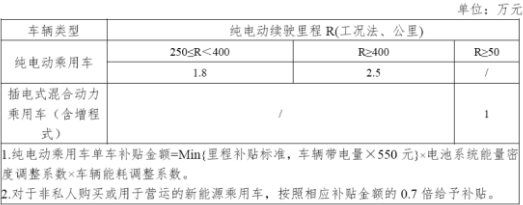

以續(xù)航里程400公里的車型為例,國(guó)補(bǔ)為2.5萬(wàn)元(較2018年下降2.5萬(wàn)元),取消地補(bǔ),轉(zhuǎn)為“用于支持充電(加氫)基礎(chǔ)設(shè)施‘短板’建設(shè)和配套運(yùn)營(yíng)服務(wù)等方面”。

與此同時(shí),《通知》明確指出,“優(yōu)化技術(shù)指標(biāo),堅(jiān)持‘扶優(yōu)扶強(qiáng)’,穩(wěn)步提高新能源汽車動(dòng)力電池系統(tǒng)能量密度門檻要求,適度提高新能源汽車整車能耗要求,提高純電動(dòng)乘用車?yán)m(xù)駛里程門檻要求。”

著名財(cái)經(jīng)評(píng)論家水皮認(rèn)為,新能源汽車補(bǔ)貼最終的全面退坡是一個(gè)讓魚(yú)龍混雜的電動(dòng)車市場(chǎng)最終水落石出,全面厘清的過(guò)程,讓多年鉆研技術(shù)、耕耘市場(chǎng)的企業(yè)勝出是市場(chǎng)公平正義的體現(xiàn)。

市場(chǎng)分析人士也普遍認(rèn)為,補(bǔ)貼大幅降低,且各項(xiàng)相關(guān)標(biāo)準(zhǔn)持續(xù)提升,行業(yè)優(yōu)勝劣汰的機(jī)制將越發(fā)明顯,行業(yè)的大洗牌不可避免。

一方面,退坡政策會(huì)刺激一批依賴于補(bǔ)貼的企業(yè)倒閉,迅速出清“裸泳者”;相反,強(qiáng)者恒強(qiáng),頭部企業(yè)掌握著核心技術(shù)、擁有更強(qiáng)大的產(chǎn)品力以及雄厚的現(xiàn)金流,將在行業(yè)洗牌中轉(zhuǎn)危為機(jī),進(jìn)一步提升市場(chǎng)的份額。

國(guó)金證券表示,補(bǔ)貼退坡將催化競(jìng)爭(zhēng)及車型分化加劇,預(yù)計(jì)市場(chǎng)集中度將進(jìn)一步提升。

渤海證券認(rèn)為,持續(xù)提質(zhì)降本仍然是新能源汽車產(chǎn)業(yè)改善供給、激發(fā)終端需求的關(guān)鍵,具備技術(shù)儲(chǔ)備和客戶渠道優(yōu)勢(shì)的企業(yè)將充分受益于市場(chǎng)集中度提升。維持新能源汽車板塊“看好”評(píng)級(jí),建議關(guān)注優(yōu)質(zhì)龍頭企業(yè),推薦比亞迪(002594)、寧德時(shí)代(300750)等。

降本增效,比亞迪的成本對(duì)沖

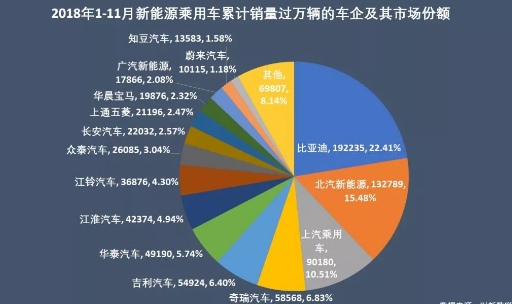

比亞迪是我國(guó)新能源汽車的龍頭企業(yè)之一,2018年市占率約為20%。補(bǔ)貼退坡的沖擊來(lái)勢(shì)洶洶,比亞迪能扛得住嗎?

由于比亞迪具備新能源汽車電池、電機(jī)、電控及整車制造等核心技術(shù),延伸上下游搭建起造車產(chǎn)業(yè)鏈,加上其新能源汽車業(yè)務(wù)的規(guī)模效應(yīng),比亞迪能夠有更大的空間攤薄研發(fā)和生產(chǎn)成本。

2019年退補(bǔ)新政,對(duì)于比亞迪的影響或?qū)⑿∮谛袠I(yè)平均水平。

先從占據(jù)整車成本30%-50%的動(dòng)力電池說(shuō)起。

不少機(jī)構(gòu)對(duì)比亞迪表示樂(lè)觀,長(zhǎng)江證券一份關(guān)于比亞迪的研報(bào)分析表示,動(dòng)力電池是品質(zhì)差異化、成本曲線清晰的高綜合壁壘行業(yè),比亞迪憑借長(zhǎng)期的動(dòng)力電池生產(chǎn)經(jīng)驗(yàn)及持續(xù)的高研發(fā)投入維持技術(shù)領(lǐng)先;同時(shí),全產(chǎn)業(yè)鏈布局與規(guī)模效應(yīng)奠定成本優(yōu)勢(shì),長(zhǎng)期競(jìng)爭(zhēng)力突出。

分析人士指出,比亞迪依托在動(dòng)力電池領(lǐng)域快速擴(kuò)產(chǎn)和雄厚的技術(shù)儲(chǔ)備,支起了一道極為深長(zhǎng)的“護(hù)城河”,主要體現(xiàn)在以下四個(gè)方面:

1.比亞迪可通過(guò)提升動(dòng)力電池能量密度、優(yōu)化設(shè)計(jì)理念等優(yōu)化產(chǎn)品來(lái)構(gòu)建成本優(yōu)勢(shì)、降低生命周期成本;

2.比亞迪目前擁有電池全產(chǎn)業(yè)鏈布局,尤其在動(dòng)力電池的上游原材料方面有深入布局,例如鋰和鈷,以更好把控原材料價(jià)格上漲、材料供需等,相對(duì)其他企業(yè)有更強(qiáng)的抗風(fēng)險(xiǎn)能力;

3.全新動(dòng)力電池工廠投產(chǎn)采取智能自動(dòng)化,例如比亞迪青海南川動(dòng)力電池工廠采用全球領(lǐng)先的超級(jí)智能、自動(dòng)生產(chǎn)線,能夠提高產(chǎn)品的良品率、一致性等,從生產(chǎn)制造環(huán)節(jié)節(jié)省成本;

4.比亞迪有磷酸鐵鋰電池的豐富技術(shù)儲(chǔ)備,成本較三元電池更便宜,部分車型通過(guò)更換磷酸鐵鋰電池可節(jié)省費(fèi)用,這或?qū)⒊蔀楸葋喌系倪x項(xiàng)之一;

對(duì)此,比亞迪電池事業(yè)群負(fù)責(zé)人何龍表示,新能源汽車補(bǔ)貼退坡在短期內(nèi)固然會(huì)對(duì)行業(yè)造成一定沖擊,比亞迪也針對(duì)補(bǔ)貼退坡制定了應(yīng)對(duì)措施。

雖然比亞迪暫時(shí)未公布成本降幅,但據(jù)第三方機(jī)構(gòu)BNEF(Bloomberg New Energy Finance)2018年關(guān)于行業(yè)電池價(jià)格預(yù)測(cè)數(shù)據(jù),電池價(jià)格在2018-2019年降幅11.73%,2019-2020年價(jià)格降幅9.49%。而比亞迪作為電池龍頭企業(yè)之一,相信其在動(dòng)力電池成本大約能夠?qū)崿F(xiàn)超越行業(yè)平均水平的降幅。

假設(shè)一輛10萬(wàn)元的新能源汽車,以動(dòng)力電池成本占比30%,2018-2019年電池價(jià)格降幅11.73%來(lái)計(jì)算,光動(dòng)力電池成本的降幅就有3519元。

與此同時(shí),比亞迪早已提前布局汽車零部件的潛在空間,通過(guò)核心零部件的技術(shù)升級(jí)以及豐富的車型帶來(lái)的規(guī)模效益降低成本。

例如,比亞迪近期推出全新“e平臺(tái)”,通過(guò)集成化、模塊化、標(biāo)準(zhǔn)化手段,能夠有效進(jìn)行集成創(chuàng)新,有效降低零部件的成本,并提升汽車性能。

比亞迪“e平臺(tái)”

至于成本造價(jià)方面,比亞迪透露,“e平臺(tái)”通過(guò)將驅(qū)動(dòng)系統(tǒng)的電機(jī)、電控和變速器實(shí)現(xiàn)3合1,能夠降低33%的成本;將高壓系統(tǒng)的DC-DC、充電器和配電箱的3合1,則能夠有效降低25%的成本,最終達(dá)到減少汽車結(jié)構(gòu)組件和零部件裝配,實(shí)現(xiàn)顯著的降本增效。

有證券分析師認(rèn)為,根據(jù)行業(yè)主流廠家驅(qū)動(dòng)系統(tǒng)和高壓系統(tǒng)的報(bào)價(jià)來(lái)看(非3合1的驅(qū)動(dòng)系統(tǒng)報(bào)價(jià)介于12000元到16000元;非3合1的高壓系統(tǒng)報(bào)價(jià)介于5000-7000元),比亞迪3合1的驅(qū)動(dòng)系統(tǒng)和高壓系統(tǒng),預(yù)計(jì)較此前非3合1的產(chǎn)品,降低成本4000-10000元/車(不同車型降幅不一)。

除此之外,新能源汽車第二貴的零部件IGBT,其造車成本約為整車的5-10%,在未來(lái)幾年全球車規(guī)級(jí)IGBT市場(chǎng)的供應(yīng)將愈加緊張,可能會(huì)大幅漲價(jià)。而比亞迪是國(guó)內(nèi)唯一能夠?qū)崿F(xiàn)高端IGBT自產(chǎn)自足的車企,對(duì)于未來(lái)的自身造車成本具有更強(qiáng)的把控能力,更能抵抗補(bǔ)貼退坡的沖擊。

綜合以上分析數(shù)據(jù),通過(guò)動(dòng)力電池、驅(qū)動(dòng)系統(tǒng)和高壓系統(tǒng)等新能源汽車核心零部件的成本控制,預(yù)計(jì)比亞迪大部分新能源汽車的成本可實(shí)現(xiàn)萬(wàn)元左右(甚至更高)的單車降幅,顯著降低補(bǔ)貼退坡的沖擊。

除了降本措施之外,比亞迪近年來(lái)也持續(xù)發(fā)力,全方位多層次地在汽車領(lǐng)域排兵布陣,為其開(kāi)拓市場(chǎng)打下了堅(jiān)實(shí)基礎(chǔ)。

最顯而易見(jiàn)的,就是比亞迪汽車產(chǎn)品力的自我突破,引進(jìn)前梅賽德斯-奔馳意大利設(shè)計(jì)中心負(fù)責(zé)人Michele Jauch Paganetti和前法拉利外飾總監(jiān)JuanMa Lopez的加盟,與前奧迪設(shè)計(jì)總監(jiān)Wolfgang Egger(沃爾夫?qū)堪瘢┙M成了比亞迪的豪華設(shè)計(jì)團(tuán)隊(duì)。

隨著比亞迪汽車在設(shè)計(jì)、技術(shù)、體驗(yàn)等多個(gè)方面明顯提升,比亞迪汽車的產(chǎn)品力大幅提升,全新一代唐、全新一代宋、元EV等多款車型上市即熱銷,一度供不應(yīng)求。其中,去年6月底才上市的全新一代唐,最高售價(jià)超過(guò)三十萬(wàn),突破自主品牌天花板。如今,另外兩位汽車設(shè)計(jì)屆“大腕”的駕臨,比亞迪汽車的“顏值革命”或?qū)⑾破鹦赂叱薄?/p>

與此同時(shí),比亞迪不斷推出新產(chǎn)品系列,以多元化的產(chǎn)品矩陣聚焦目標(biāo)用戶群體,覆蓋更廣泛的細(xì)分市場(chǎng)。

3月28日,比亞迪一口氣推出9款車型,其中不乏市場(chǎng)關(guān)注度極高的全新一代唐EV等。

另外,比亞迪2019年也將針對(duì)e網(wǎng)推出“e系列”產(chǎn)品,該系列將針對(duì)不同的用戶群體,規(guī)劃布局不同產(chǎn)品品類,推出S2、S3、S5、e1、e2、e3、e5和e6等多款車型,形成e系列的完整產(chǎn)品矩陣,更好地覆蓋純電動(dòng)汽車用戶對(duì)多個(gè)細(xì)分市場(chǎng)的產(chǎn)品需求。

除此之外,比亞迪多年來(lái)始終堅(jiān)持混動(dòng)+純電“兩條腿走路”的方針,且插混車型銷量占比亞迪新能源汽車總銷量的比重超過(guò)50%。由于歷來(lái)插混車型得到的補(bǔ)貼額度遠(yuǎn)低于純電動(dòng)車型。因此,當(dāng)補(bǔ)貼退坡來(lái)臨時(shí),同等退坡幅度下受到的直接沖擊反而遠(yuǎn)小于純電動(dòng)車型,為其應(yīng)對(duì)補(bǔ)貼退坡帶來(lái)了意想不到的效果。

不可置否的是,行業(yè)“政策+市場(chǎng)”雙輪驅(qū)動(dòng)的大勢(shì)基本已定,這將在很大程度上緩解補(bǔ)貼退坡的利空,為比亞迪等頭部玩家的發(fā)展和布局謀獲更大的斡旋空間。

萬(wàn)億級(jí)新能源汽車市場(chǎng)漸行漸近

補(bǔ)貼退坡,并不意味著國(guó)內(nèi)新能源汽車行業(yè)的發(fā)展失去了最重要的支撐。

新能源汽車補(bǔ)貼政策,僅是國(guó)家對(duì)新能源汽車產(chǎn)業(yè)組合支持政策的一部分。盡管補(bǔ)貼額度在下滑,但研發(fā)環(huán)節(jié)的研發(fā)抵稅、購(gòu)買環(huán)節(jié)的免牌照、免購(gòu)稅、使用環(huán)節(jié)的限行道路通行權(quán)等政策也在逐漸完善。

乘聯(lián)會(huì)秘書長(zhǎng)崔東樹(shù)也表示,未來(lái)后補(bǔ)貼時(shí)代支持政策將以非財(cái)政體系為主,重在優(yōu)化新能源汽車發(fā)展環(huán)境,包括路權(quán)、充電設(shè)施、動(dòng)力電池回收利用等,逐步由補(bǔ)貼政策主導(dǎo)轉(zhuǎn)向非補(bǔ)貼政策支持。

雖然退坡政策在短期內(nèi)勢(shì)必會(huì)給車企帶來(lái)陣痛,但一旦邁過(guò)了“補(bǔ)貼退坡”的陣痛期,中國(guó)新能源汽車的發(fā)展將進(jìn)入一個(gè)空前的爆發(fā)期。

據(jù)工信部、國(guó)家發(fā)改委、科技部據(jù)2017年聯(lián)合發(fā)布的《汽車產(chǎn)業(yè)中長(zhǎng)期發(fā)展規(guī)劃》預(yù)計(jì),2025年中國(guó)新能源汽車的年產(chǎn)銷量將達(dá)到700萬(wàn)輛,即2019-2025年間的年復(fù)合增速為27.82%。

新能源汽車巨大的市場(chǎng)空間,讓眾多國(guó)內(nèi)企業(yè)加入,同樣也吸引跨國(guó)巨頭的加碼。近日,寶馬集團(tuán)董事長(zhǎng)科魯格、大眾汽車集團(tuán)CEO迪斯、戴姆勒股份公司董事會(huì)主席蔡澈進(jìn)行了一場(chǎng)40分鐘的電話會(huì)議。內(nèi)容只有一個(gè):未來(lái)汽車動(dòng)力系統(tǒng)要全面實(shí)現(xiàn)電動(dòng)化。

另?yè)?jù)中國(guó)乘聯(lián)會(huì)數(shù)據(jù)顯示,2018年中國(guó)新能源汽車的銷量為125.6萬(wàn)輛,市場(chǎng)滲透率超過(guò)4.47%,這意味著成長(zhǎng)空間巨大。

更為重要的是,在“汽車行業(yè)的未來(lái)必然是電動(dòng)化”已成行業(yè)共識(shí)的情況下,不到5%的市占率意味著新能源汽車還有超過(guò)95%的巨大市場(chǎng)空間。在渡過(guò)了此前數(shù)年的“萌芽階段”之后,新能源汽車的增速將越來(lái)越迅猛。

以智能手機(jī)的占有率為例,BI Intelligence指出,從1%到5%,全球市場(chǎng)用了差不多3年的時(shí)間,而從5%-20%的飛躍,則僅僅用了四年時(shí)間便實(shí)現(xiàn)。

回顧中國(guó)新能源汽車的發(fā)展歷程,從0到1%用了5到10年;但從1%到4%,用時(shí)僅短短3年。業(yè)內(nèi)人士認(rèn)為,在充電基礎(chǔ)設(shè)施這一“短板”補(bǔ)齊后,中國(guó)新能源汽車將更大規(guī)模的爆發(fā),市場(chǎng)滲透率將在2020年達(dá)到10%,在2025年達(dá)到30%,在2030年達(dá)到60%,甚至80%,即2030年中國(guó)新能源汽車的產(chǎn)銷量約為1700萬(wàn)-2400萬(wàn)輛,是目前的13-20倍。

市場(chǎng)普遍認(rèn)為新能源汽車是大勢(shì)所趨,國(guó)家近期也密集釋放出了一系列支持新能源汽車的相關(guān)信號(hào),為中國(guó)新能源汽車的持續(xù)高速發(fā)展提供了政策保障。

考慮到在多方力量的共同作用下,2019年,或?qū)⑹潜葋喌习l(fā)展中一個(gè)“危機(jī)并存、機(jī)大于危”的年份。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論