電子發(fā)燒友App

電子發(fā)燒友App

?

國家戰(zhàn)略風(fēng)向

1.1 全球主要國家密集發(fā)布政策舉措,爭奪人工智能領(lǐng)域優(yōu)勢 2022年全球主要國家在人工智能領(lǐng)域的競爭仍然激烈。據(jù)英國牛津洞察智庫2022年1月發(fā)布的《政府AI就緒指數(shù)報告》稱,全球已有約40%的國家發(fā)布或?qū)⒁l(fā)布國家人工智能戰(zhàn)略[1]。各國均試圖通過國家戰(zhàn)略層面的率先布局謀劃,成為人工智能領(lǐng)域的領(lǐng)先者。

其中,美國繼續(xù)維持在人工智能領(lǐng)域的領(lǐng)導(dǎo)地位,從安全、技術(shù)創(chuàng)新、本土發(fā)展、國際合作等方面展開戰(zhàn)略部署,同時強調(diào)“AI+國防”,美國國防部于2月發(fā)布的備忘錄中就明確將AI列為維護(hù)美國國家安全至關(guān)重要的關(guān)鍵技術(shù)領(lǐng)域[2]。在組織機構(gòu)方面,美國于2022年5月的人工智能咨詢委員會第一次會議中提出組建人工智能領(lǐng)導(dǎo)力、支持美國勞動力等五個工作組,共同為美國AI領(lǐng)域發(fā)展提供決策建議[3]。

歐洲方面,英國將“Al+國防”作為“全球人工智能超級大國”的重要組成部分,英國國防部在2022年6月發(fā)布《國防人工智能戰(zhàn)略》[4]中提出將通過科學(xué)和技術(shù)獲取國防戰(zhàn)略優(yōu)勢,7月英國國防科技實驗室宣布成立人工智能研究國防中心[5],專注于與實現(xiàn)人工智能能力發(fā)展相關(guān)的基礎(chǔ)問題,成果將惠及英國國防及更廣泛的經(jīng)濟社會。

法國政府正在計劃出臺新的“人工智能國家戰(zhàn)略”[6],預(yù)計在未來5年內(nèi)投入22億歐元用于加快人工智能發(fā)展,旨在加快法國人工智能應(yīng)用并提升競爭力。 亞洲方面,多國正加大力度資助人工智能產(chǎn)業(yè)的培育和發(fā)展。2022年3月,韓國表示計劃未來三年在人工智能等領(lǐng)域投資超過20萬億韓元,并提供研發(fā)支持和稅收激勵,以推動人工智能產(chǎn)業(yè)的發(fā)展[7]。2022年3月,日本表示將制定與人工智能等尖端技術(shù)相關(guān)的國家戰(zhàn)略,從根本上強化研發(fā)投資[8]。

1.2 美國強化AI產(chǎn)業(yè)的多邊合作,鞏固以美為中心的人工智能供應(yīng)鏈優(yōu)勢

人工智能正在成為影響未來社會變革的最主要因素之一,中美兩國已顯著占據(jù)全球人工智能主要領(lǐng)域主導(dǎo)地位。為減少對中國產(chǎn)品的依賴、保證本國AI供應(yīng)鏈安全可控,美國加強與盟友國家在人工智能領(lǐng)域的合作,鞏固以美為中心的AI供應(yīng)鏈優(yōu)勢。

2022年6月,美國啟動了前沿基金(AFF),專門投資包括人工智能在內(nèi)的重點領(lǐng)域,通過開發(fā)先進(jìn)技術(shù)建立有彈性的供應(yīng)鏈[9]。美歐合作方面,美國-歐盟貿(mào)易和技術(shù)委員會在2022年6月舉行的第二次部長級會議上,聯(lián)合制定評估可信賴人工智能及風(fēng)險管理的路線圖,并繼續(xù)采取增加關(guān)鍵領(lǐng)域供應(yīng)鏈彈性和安全性的新舉措[10]。美韓、美日合作方面,2022年5月,美韓、美日分別舉行首腦會談,表示將通過建立部長級產(chǎn)業(yè)對話、加強與關(guān)鍵技術(shù)有關(guān)的外國投資審查、出口管制等方式加強人工智能領(lǐng)域的合作[11]。

1.3 美歐主導(dǎo)人工智能監(jiān)管,強調(diào)數(shù)據(jù)安全和隱私保護(hù)

新一代人工智能具有高度的自主性、自學(xué)習(xí)及適應(yīng)能力,傳統(tǒng)的監(jiān)管模式已難以適應(yīng)其發(fā)展需求。尤其在智能產(chǎn)品應(yīng)用后果和風(fēng)險預(yù)判、問題責(zé)任歸屬、潛在安全風(fēng)險管控等方面都面臨著新的挑戰(zhàn)。同時,數(shù)據(jù)也已經(jīng)成為國家、企業(yè)與個人的重要資產(chǎn)。如何合理對人工智能進(jìn)行監(jiān)管,以確保安全和隱私,成為社會各界和各國政策的關(guān)注熱點。為此,各國制定發(fā)布了一系列標(biāo)準(zhǔn)指南強調(diào)保護(hù)隱私負(fù)責(zé)任,旨在完善人工智能相關(guān)應(yīng)用場景、加速產(chǎn)業(yè)落地。

美國與歐盟在AI監(jiān)管領(lǐng)域走在全球前列。

美國強調(diào)監(jiān)管的科學(xué)性和靈活性,已于2020年發(fā)布《人工智能應(yīng)用的監(jiān)管指南》,為AI發(fā)展應(yīng)用采取監(jiān)管措施提供指導(dǎo),強調(diào)監(jiān)管的前提是鼓勵A(yù)I的創(chuàng)新和發(fā)展;目前正在各行業(yè)積極探索實踐,如美國國土安全部向公眾征集有關(guān)使用人工智能和面部識別技術(shù)的反饋和意見[12]。

歐盟趨向于強硬的監(jiān)管風(fēng)格,既強調(diào)發(fā)展,又要加強管理,2022年2月發(fā)布《數(shù)據(jù)法案》草案,對人工智能領(lǐng)域數(shù)據(jù)共享、數(shù)據(jù)傳輸?shù)确矫孀鞒鋈娴木唧w規(guī)定[13]。

其他國家也加快制定AI監(jiān)管的頂層指南,如巴西眾議院通過“制定人工智能使用指南”的法案,制定公共政策指南以及私營部門組織在開發(fā)和使用人工智能系統(tǒng)時應(yīng)遵循的原則[14]。加拿大政府公布了《2022年數(shù)字憲章實施法案》,該憲章中的《人工智能與數(shù)據(jù)法案》為負(fù)責(zé)任的人工智能開發(fā)和使用創(chuàng)建了新規(guī)則[15]。

?

產(chǎn)業(yè)態(tài)勢研判

2.1 全球人工智能產(chǎn)業(yè)規(guī)模高位增長,技術(shù)與各行業(yè)深度融合

據(jù)IDC最新數(shù)據(jù)顯示,全球人工智能市場在2022-2026年預(yù)計實現(xiàn)18.6%的年復(fù)合增長率,2023年將突破5000億美元,到2026年達(dá)到9000億美元。該預(yù)計還稱,包括軟件、硬件和服務(wù)在內(nèi)的人工智能市場全球營收額預(yù)計在2022年同比增長19.6%,達(dá)到4328億美元,其中人工智能軟件占據(jù)88%的市場份額,軟件主導(dǎo)地位持續(xù)鞏固。隨著人工智能應(yīng)用拓展和基礎(chǔ)設(shè)施加快建設(shè),硬件和服務(wù)市場增長速度加快,人工智能服務(wù)預(yù)計在未來五年內(nèi)實現(xiàn)最快的增長,年復(fù)合增長率可達(dá)到22%[16]。

新冠疫情在全球的持續(xù)蔓延也大大加速了人工智能技術(shù)在各行業(yè)的深入應(yīng)用,對大數(shù)據(jù)分析和智能決策需求的增長、云服務(wù)普及率的不斷提高推動AI以更大范圍、更高效率、更加精準(zhǔn)地優(yōu)化各行業(yè)生產(chǎn)和服務(wù)資源配置。其中傳媒、醫(yī)療、金融、零售等領(lǐng)域已經(jīng)擁有較為成熟的AI解決方案,正在向更加成熟更加全面蛻變。伴隨著自動駕駛及智慧制造的快速發(fā)展,AI在汽車及工業(yè)制造領(lǐng)域的應(yīng)用也不斷加深。同時硬件與服務(wù)的提升極大加快了如元宇宙、虛擬人、機器人等全新應(yīng)用場景的落地和發(fā)展。

2.2 人工智能產(chǎn)業(yè)生態(tài)圈不斷擴大,跨國跨行業(yè)合作持續(xù)深化

歷經(jīng)多年發(fā)展,人工智能產(chǎn)業(yè)在基礎(chǔ)研究、生產(chǎn)制造、應(yīng)用服務(wù)等多個領(lǐng)域已經(jīng)出現(xiàn)了一批主要中心與重要節(jié)點,并呈現(xiàn)出多中心發(fā)展百花齊放、多節(jié)點聯(lián)合優(yōu)勢互補的趨勢。

2022年,來自全球的各龍頭企業(yè)通過成立聯(lián)盟、戰(zhàn)略合作等方式高度互聯(lián)、深度協(xié)作,充分發(fā)揮各自在AI領(lǐng)域的比較優(yōu)勢,提高自身影響力的同時共同推動人工智能產(chǎn)業(yè)的發(fā)展。其中“超級AI聯(lián)盟”備受業(yè)界矚目,該聯(lián)盟于2022年2月成立,成員包括LG人工智能研究院、谷歌等13家公司,涵蓋了IT、金融、教育、醫(yī)療、制造和電信等多個領(lǐng)域。該聯(lián)盟正在以LG的超級AI系統(tǒng)EXAONE為基礎(chǔ),合作開發(fā)多場景服務(wù),旨在打造全球大型AI產(chǎn)業(yè)生態(tài)圈[17]。

此外,俄羅斯最大的移動運營商MTS與韓國KT公司也于2022年2月簽署協(xié)議,將KT的GiGa Genie語音識別服務(wù)與MTS AI的視頻分析解決方案相結(jié)合,開發(fā)利用AI技術(shù)的聯(lián)合解決方案[18]。此外,微軟和Meta也于2022年5月宣布將其AI合作伙伴關(guān)系進(jìn)一步擴展,表示將合作擴大PyTorch在Azure上的應(yīng)用,同時Meta將Azure作為“戰(zhàn)略云提供商”以加快其自身的人工智能研發(fā),并使用Azure中最新的虛擬機系列用于一些大規(guī)模的人工智能研究工作[19]。

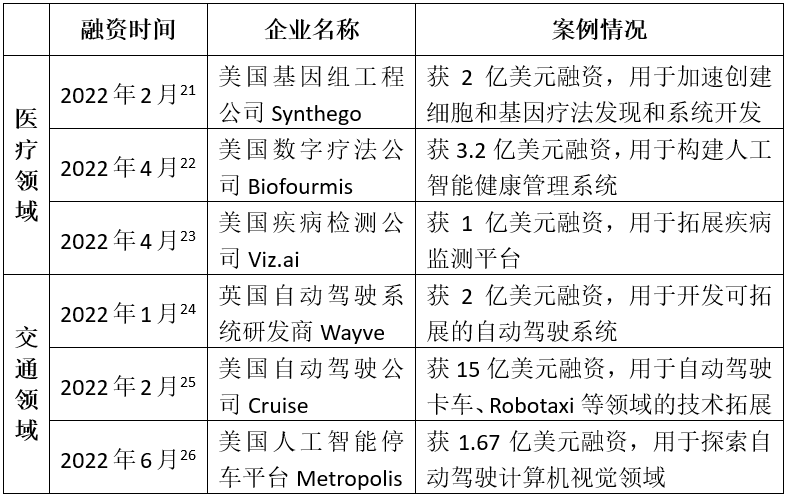

2.3 人工智能行業(yè)總體保持較高融資熱度,交通和醫(yī)療領(lǐng)域最受關(guān)注 從投融資數(shù)量及金額來看,2022年上半年全球人工智能融資數(shù)量為1579筆,同比下降30%,融資總金額達(dá)274億美元,同比下降28%[20]。在全球經(jīng)濟連受沖擊不確定性加劇的大背景下,全球融資環(huán)境收緊,人工智能行業(yè)投融資事件數(shù)量比去年略有下降,但整體保持相對較高的融資熱度。 其中,醫(yī)療和交通仍是最受關(guān)注的垂直領(lǐng)域,醫(yī)療領(lǐng)域的藥物研發(fā)、輔助診療、健康管理和基因技術(shù)是主要的資本投入方向,交通領(lǐng)域的無人駕駛熱度不減,多家企業(yè)近期獲得數(shù)億美元投資,領(lǐng)域內(nèi)典型融資案例如下:

?

企業(yè)重大動向

3.1 人工智能企業(yè)陸續(xù)上市,科技市場低迷環(huán)境下面臨市值回落問題

由于人工智能行業(yè)具有技術(shù)快速演變、商業(yè)模式不斷創(chuàng)新的特點,使得人工智能企業(yè)在前期基礎(chǔ)研究與后期商業(yè)化落地期間需要投入大量資金支持,在此背景下AI企業(yè)陸續(xù)加快上市,上市目的不外乎以下三方面:一是增強現(xiàn)金流;二是加大對核心技術(shù)的研發(fā)投入和升級;三是支持繼續(xù)商業(yè)化的探索及落地。

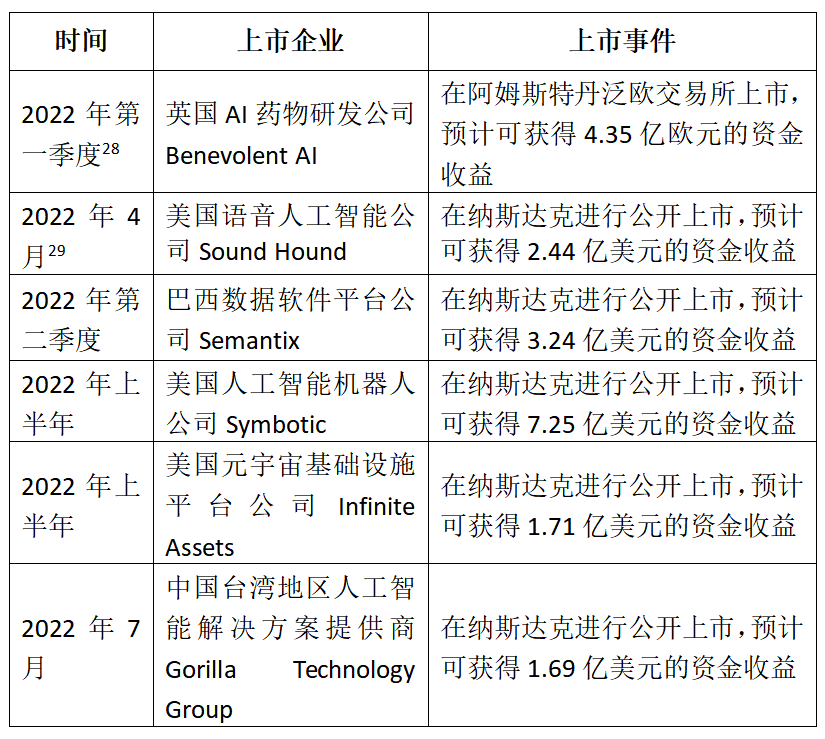

然而在內(nèi)外部挑戰(zhàn)下AI上市企業(yè)面臨市值回落問題,2022年前三季度全球科技股整體表現(xiàn)低迷,在人工智能領(lǐng)域,截止2022年7月底,C3.ai公司較市值最高點下跌九成,Uipath下跌八成,寒武紀(jì)、商湯科技均跌超七成,今年上市的云從科技、格靈深瞳也下跌30%左右。 2022年部分AI上市公司如下表[27]:

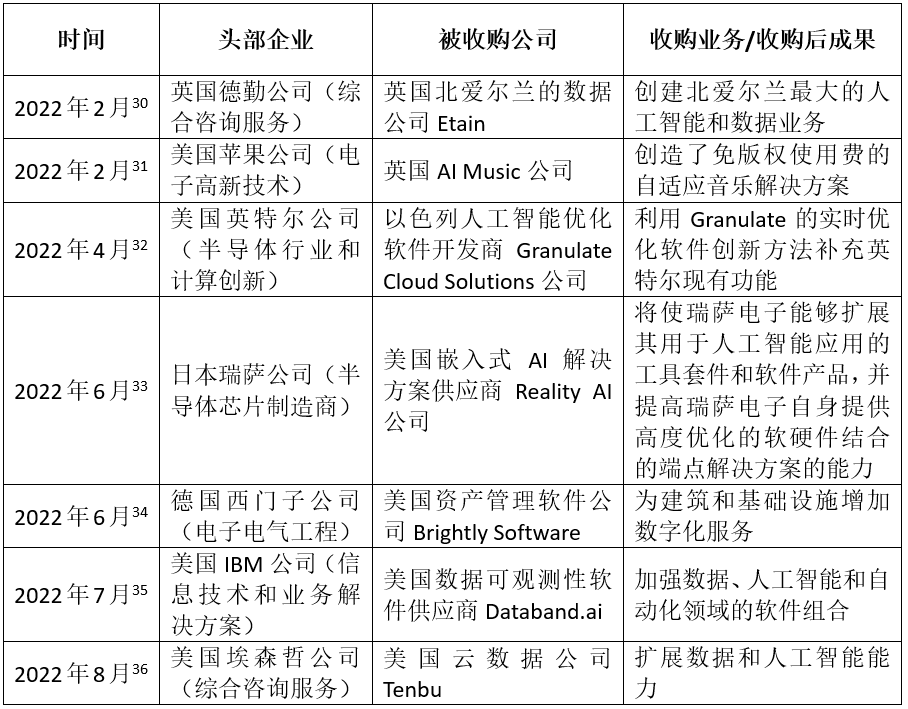

3.2 頭部企業(yè)加快投資收購步伐,加速智能化轉(zhuǎn)型 2022年上半年人工智能行業(yè)的主要收購案呈現(xiàn)出以下兩個特點:一是跨國收購案主要集中在如美歐、美日等“盟友國家”之間,在各國對AI領(lǐng)域收購?fù)顿Y的監(jiān)管審查越來越嚴(yán)格大背景下,這種跨國盟友合作趨勢愈發(fā)凸顯。二是行業(yè)龍頭企業(yè)紛紛發(fā)力并購且投資于AI行業(yè)軟件領(lǐng)域的佼佼者,一方面擴充其數(shù)據(jù)和軟件服務(wù)能力,為其自身業(yè)務(wù)的數(shù)字化智能化轉(zhuǎn)型提供支撐,同時布局AI領(lǐng)域新業(yè)務(wù),擴大其業(yè)務(wù)版圖及在AI市場的影響力。截止目前的主要收購案如下表:

3.3 企業(yè)依托人機交互技術(shù)基礎(chǔ),加速助推元宇宙落地發(fā)展

2022年,行業(yè)龍頭企業(yè)積極挖掘以AR、VR、MR等為代表的人機交互技術(shù)的應(yīng)用潛力,以人工智能技術(shù)為基礎(chǔ)加速元宇宙概念與自身業(yè)務(wù)結(jié)合,提供個性化、商業(yè)化元宇宙服務(wù)。

美國微軟公司積極布局在工業(yè)領(lǐng)域元宇宙的落地與拓展。2022年5月與川崎重工展開合作,通過AR創(chuàng)建可復(fù)刻現(xiàn)實世界的數(shù)字化工作空間,車間工人通過佩戴HoloLens頭顯設(shè)備來輔助完成生產(chǎn)、維修和供應(yīng)鏈管理等工作[37],2022年10月,微軟新成立工業(yè)元宇宙核心新團隊,旨在幫助客戶創(chuàng)建身臨其境的軟件界面以操控工業(yè)控制系統(tǒng)[38]。

美國Meta公司首席執(zhí)行官扎克伯格表示“解鎖元宇宙許多進(jìn)展的關(guān)鍵是AI技術(shù)”,目前Meta公司正在進(jìn)行人工智能研究,開發(fā)一個名為Builder Bot的通用語音翻譯器系統(tǒng),旨在提供所有語言的即時語音翻譯,利用語音命令就可以生成或?qū)?nèi)容導(dǎo)入虛擬世界,以建立將接替移動互聯(lián)網(wǎng)的元宇宙[39]。

【參考文獻(xiàn)】

[1]?https://www.oxfordinsights.com/

[2]?https://insidedefense.com/

[3]?https://www.abc-directory.com/

[4]https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/1082416/Defence_Artificial_Intelligence_Strategy.pdf

[5]?https://www.gov.uk/government/organisations/ministry-of-defence

[6]?http://world.people.com.cn/n1/2021/1228/c1002-32318465.html

[7]?http://www.techweb.com.cn/

[8]?https://finance.sina.com.cn/world/gjcj/2022-03-09/doc-imcwipih7503248.shtml

[9]?https://www.usnews.com/

[10]?https://www.whitehouse.gov/

[11]?https://cn.yna.co.kr/

[12]?https://www.federalregister.gov/

[13]?https://digital-strategy.ec.europa.eu/en/policies/data-act

[14]?https://www1.folha.uol.com.br/mundo/2022/06/brasil-esta-atrasado-na-corrida-internacional-pelo-dominio-da-inteligencia-artificial.shtml

[15]?https://www.telecompaper.com/

[16]?https://www.idc.com/

[17]?www.yzdir.com

[18]?https://cn.yna.co.kr/

[19]?https://lnkd.in/gFJVHABP

[20]?《全球人工智能產(chǎn)業(yè)數(shù)據(jù)報告》2022年上半年投融資情況,中國信息通信研究院

[21]?https://www.prnasia.com/

[22]?http://www.crunchbase.com/

[23]?https://www.bootcdn.cn/axios/

[24]?http://techcrunch.com/

[25]?https://www.cnbc.com/primetime-shows/

[26]?https://www.iyiou.com/

[27]?《SPAC周報》2022年

[28]?https://www.benevolent.com/

[29]?https://www.soundhound.com/

[30]?https://www2.deloitte.com/

[31]?https://guanwangdaquan.com/

[32]?https://www.intel.cn/

[33]?https://www2.renesas.cn/

[34]?https://new.siemens.com/

[35]?https://www.ibm.com/

[36]?https://www.accenture.com/

[37]?https://www.cls.cn/

[38]?https://www.theinformation.com/

[39]?https://www.theverge.com/

編輯:黃飛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論