電子發燒友App

電子發燒友App

工業機器視覺國產替代正當時:2025年國內行業規模有望達349億元

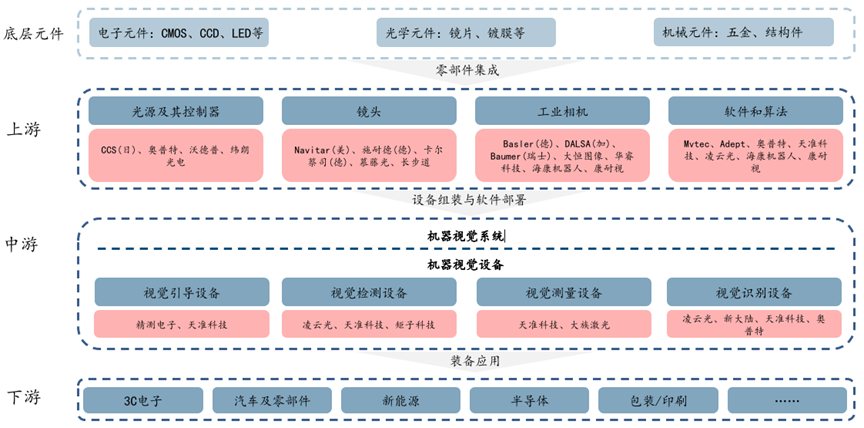

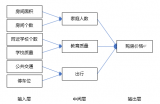

工業機器視覺產業鏈

1.?高技術壁壘賽道,產業鏈上游價值量高。工業機器視覺是集光學成像、人工智能、自動化控制等多方面技術于一體的行業。工業機器視覺產業鏈上游為零部件及軟件算法,中游為視覺裝備及方案,下游為具體的應用場景與行業。上游的零部件及軟件算法占機器視覺80%的價值量。

2.?技術、產業、政策三重利好,助推我國機器視覺產業發展。

3.?國產廠商技術逐漸成熟,國產替代正當時。2021年國產廠商占據了近50%市場份額,康耐視在中國的機器視覺業務呈現出增速放緩趨勢,2020/2021/2022的同比增速分別為46%/19%/13%。

4.?下游應用需求明確,3C電子是最主要機器視覺市場,新能源漲勢迅猛逐步成為主要增長市場。2021-2025的中國鋰電機器視覺市場規模CAGR達到45.11%。

??工業機器視覺是軟硬件一體化的應用系統

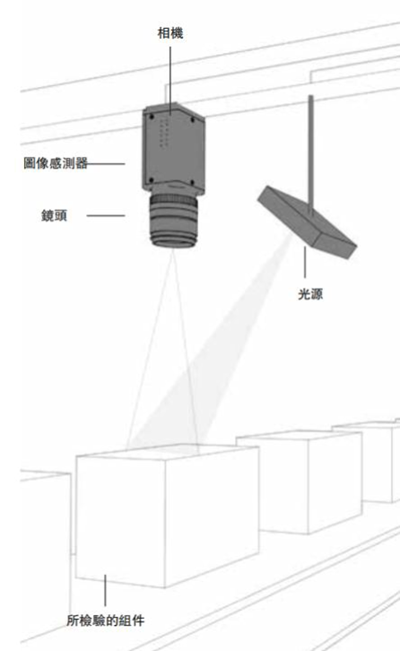

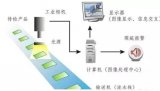

工業機器視覺是軟硬件一體化的集成系統,它的目的是代替人眼對被測物進行觀察和判斷。從組成上,機器視覺系統硬件設備主要包括光源、鏡頭、相機等,軟件主要包括傳統的數字圖像處理算法和基于深度學習的圖像處理算法。系統工作時首先依靠硬件系統將外界圖像捕捉并轉換成數字信號反饋給計算機,如下圖深灰色方塊所示過程,然后依靠軟件算法對數字圖像信號進行處理,如下圖中灰色方塊所示過程。

機器視覺系統構成

??機器視覺的“眼睛”:由光源/鏡頭/相機組成的成像系統

機器視覺成像系統示意圖

??機器視覺的“大腦”:算法+軟件平臺

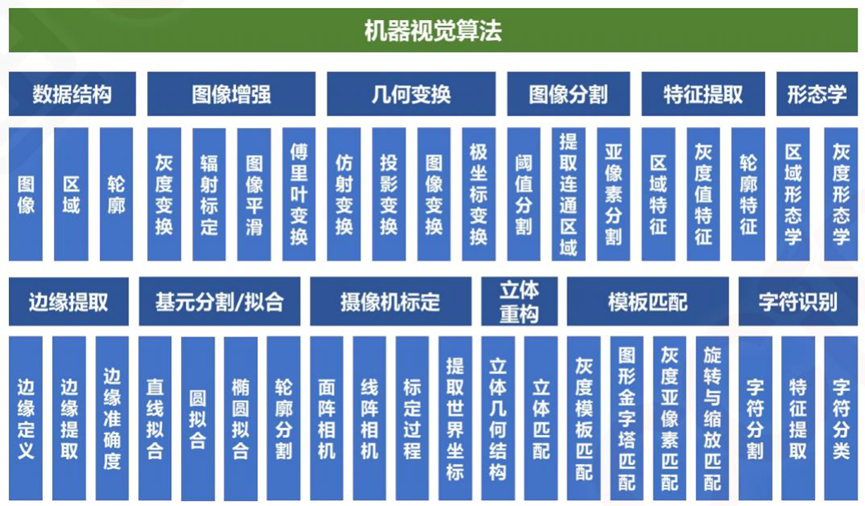

機器視覺系統的算法軟件部分是利用計算機視覺算法對獲取圖像進行分析,進而為進一步決策提供所需信息。根據集成程度和開發難度的不同可以細分為供集成商和設備商開發使用的底層算法和供最終客戶使用的二次開發好的算法包。

機器視覺相關底層算法

主要機器視覺軟件開發包及其特點

| 開發包 | 優/缺點 | 適用場景 |

| Vision ?Pro |

入門容易、lisence費用低; 無法GPU加速、圖像處理算法工具少 |

需要快速開發的通用視覺類項目 |

| HALCON | 支持視覺圖像采集設備、環境及平臺兼容性好;開發周期長、費用高 | 較為復雜的,擁有較長開發周期的項目 |

| OpenCV | 開源且可用于商用、便于定制化算法開發;代碼能力要求高、周期長 | 有算法基礎且項目周期長、預算有限的項目 |

| eVision |

基于灰度相關性的模板匹配效果好、基于圖像比對的圖像質量檢測效果好; 幾何形狀的匹配能力較差 |

適用于基于圖像比對的圖像質量檢測 |

| HexSight | 定位和零件檢測效果較好、惡劣環境適應性好;軟件開發費用高 | 適用于惡劣工業環境的點位和檢測項目 |

| NI ?Vision | 入門簡單、開發速度快;算法效率不高且準確性與穩定性依賴于圖像質量 | 圖像質量較好,且要求交貨周期比較短的項目 |

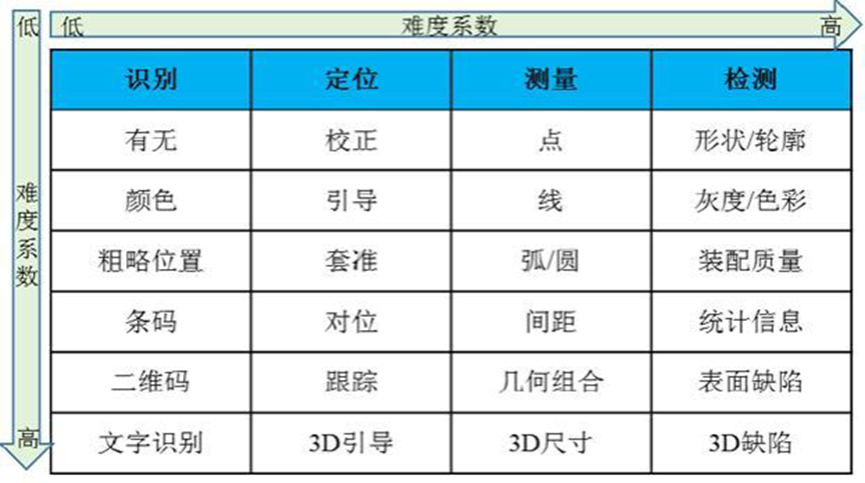

??機器視覺可實現外觀檢測、識別驗證、尺寸量測、引導定位等功能。

機器視覺的功能主要分為四大類,從技術實現難度上來說,識別驗證、引導定位、尺寸測量、外觀檢測的難度是遞增的,而基于四大基礎功能延伸出的多種細分功能在實現難度上也有差異。

機器視覺基本功能技術實現的難易度情況

??產業角度:制造業轉型升級持續推動機器視覺發展

機器視覺主要下游應用行業增速明顯:2021年,鋰電池、新能源汽車、工業機器人與電子等行業的下游行業的增速較快,分別達到了181%、150%、65%、40%。

??技術角度①:從2D到3D,技術能力和應用范圍的提升

相較于2D機器視覺,3D機器視覺可以提供三維信息,從而實現更廣泛、準確的檢測與分析。3D機器視覺可以完成許多2D機器視覺無法完成的任務。

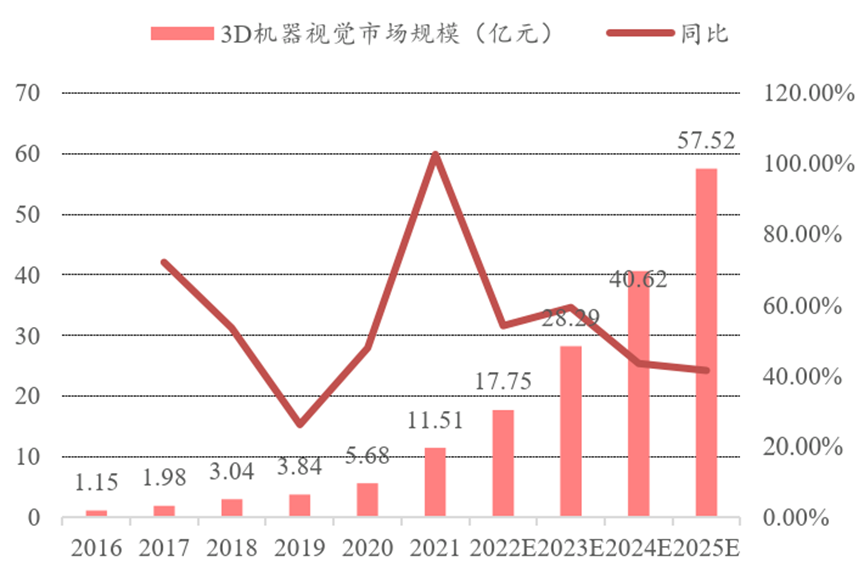

3D機器視覺覆蓋場景全面,市場空間廣闊。目前3D視覺技術在高精度檢測、高精度測量(例如彎管、不規則件)、智能分揀、裝配(引導機械臂在三維空間內避障和定位)、物流車導航等更多場景中實現了相較于2D機器視覺更為廣泛的應用覆蓋,具有廣泛的市場空間,中國工業3d視覺2021年市場規模11.51億元。隨著我國高端制造業的發展,國內3D視覺的應用需求仍將持續保持高增長勢頭,預計到2025年達到57.52億的市場規模。

2018-2022國內工業3D視覺市場規模變化

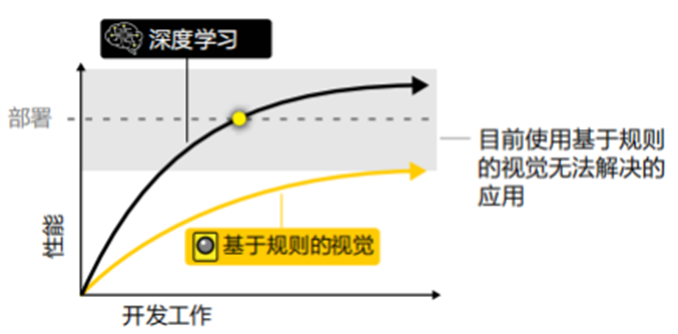

??技術角度②:深度學習賦能機器視覺,提升具體場景分析能力

目前工業機器視覺系統主要采用的是傳統的基于規則學習的思路。以缺陷檢測為例,首先需要人去總結缺陷的類型,提取出判斷各類缺陷的特征,再通過大量的含特征的樣本訓練使得計算機能夠區分這些特征從而判斷是否存在缺陷。

工業機器視覺與深度學習技術結合,實現應用場景的拓展。基于深度學習的機器視覺,不但可以判斷缺陷,還可以理解缺陷的共同特征,預測新的缺陷類型,從而實現對于更復雜場景的更優分析。

3D機器視覺的發展和深度學習技術的應用將促進機器視覺性能的提升以及應用在原先無法勝任的場景中。

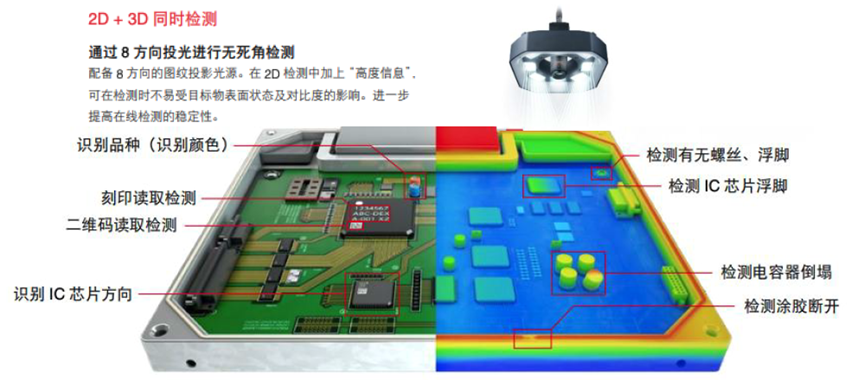

3D視覺的缺陷檢測

深度學習可以解決傳統視覺無法解決的問題

??全球機器視覺市場規模穩定增長,國內市場增速明顯

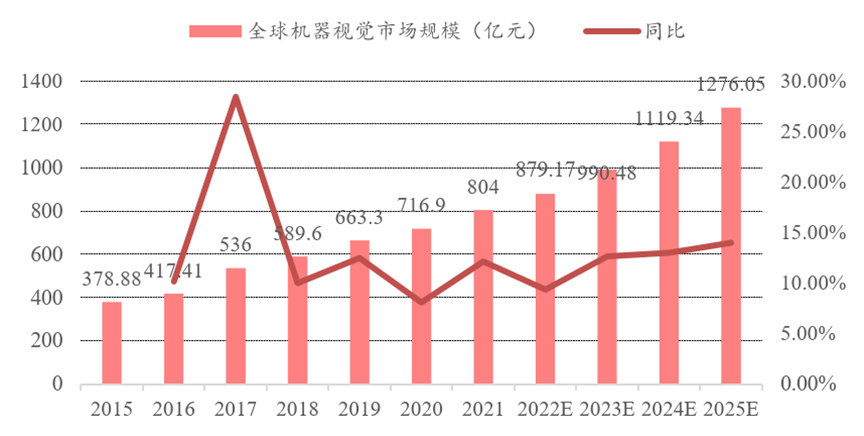

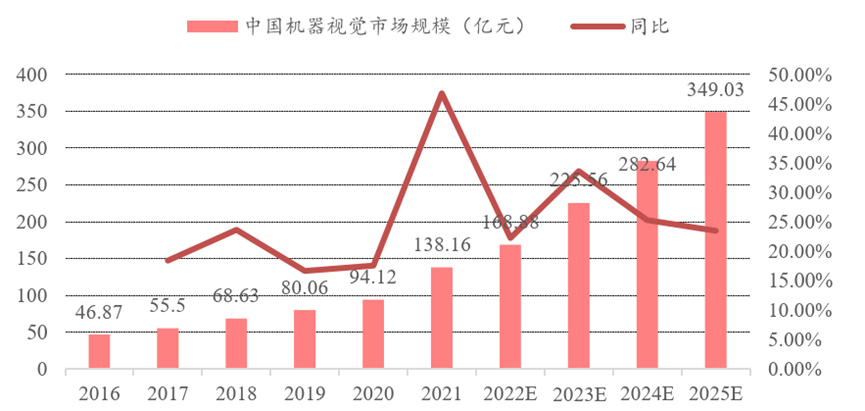

全球規模穩健增長:據Markets and Markets和GGII數據,2016-2021年,全球機器視覺行業規模銷售收入從378.88億元上漲至804億元,預計2025年全球市場規模將達到1276.05億元,5年復合增長率約為13%。

國內市場漲勢迅猛:據GGII統計,2016-2021年,國內機器視覺行業規模銷售收入從46.87億元上漲至138.16億元,5年復合增長率為24.1%,領先同期全球復合增長率約10個百分點。在技術、產業、政策等多方利好因素的推動下,國內機器視覺銷售規模將進一步提速擴增,預計2022年銷售額將達到168.88億元,未來至2025年中國機器視覺行業銷售收入規模有望達到349.03億元。

2016-2025全球機器視覺市場規模

2016-2025中國機器視覺市場規模

??國內機器視覺品牌市場占有率不斷提升

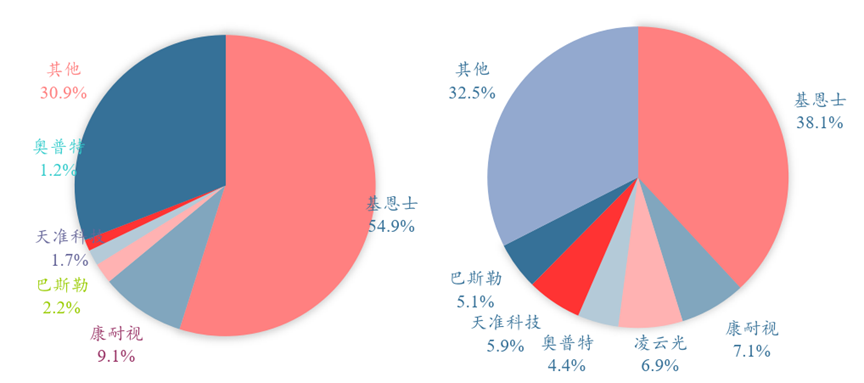

機器視覺全球競爭的寡頭格局更加凸顯:根據華經產業研究院數據,基恩士和康耐視占據接近65%的市場份額,憑借優秀的產品力和銷售網絡占據優勢地位。

隨國產品牌技術能力逐步提升,機器視覺國產化浪潮逐步推進:國產品牌技術能力不斷提升,一方面減少對于國外技術的依賴,另一方面也在市場競爭中逐步取代國外品牌,國外品牌市場占有率逐漸降低,國產品牌的市場占有率逐漸提升,但高端市場占有率仍有差距。根據華經產業研究院數據,2021年國內機器視覺市場份額占比中,基恩士,康耐視兩大國際機器視覺龍頭占比仍為前兩位,但國內機器視覺龍頭企業如凌云光也已經與康耐視相當。從整體上,根據中商產業研究院的數據,本土品牌在國內機器視覺中的占比從2018年的44%上升至2021年的58%(注:不同的研究機構的統計口徑有所差異,但整體趨勢一致)

2021年全球/國內機器視覺市場份額占比情況

??市場角度:國內機器視覺品牌市場占有率不斷提升

國市場整體保持高增速:2021年凌云光、奧普特、天準增速分別為43.4%、36.3%、31.22%。

海外巨頭分化:2021年基恩士保持快速增長,增速達49.2%,康耐視增速明顯回落,增速18.92%。

??工業機器視覺產業鏈

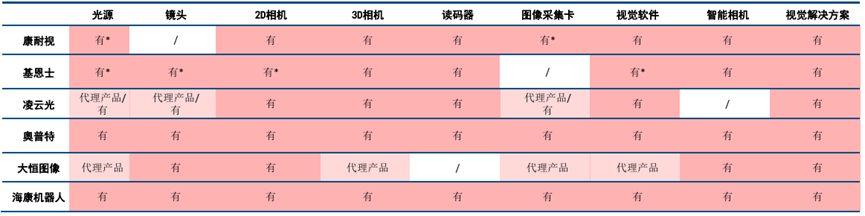

1)上游:環節價值量大,國產高端部件有待突破

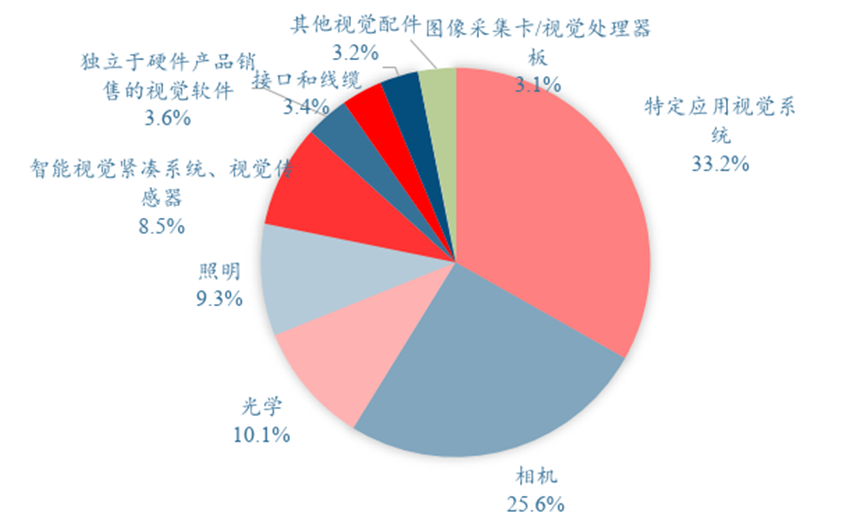

機器視覺行業上游環節價值量大:關鍵零部件和軟件系統約占工業機器視覺產品總成本的80%。工業相機、底層軟件算法等技術壁壘高,利潤率高。對機器視覺上游環節的掌握是目前市場競爭的關鍵。同時,相機、鏡頭、光源等核心零部件部件在機器視覺產品中的占比超過50%。

國產低端零部件逐步實現國產替代,高端部件有待突破:技術門檻相對較低的零部件如光源,國產廠商憑借性價比優勢及逐步體現的產能優勢在市場競爭中逐漸實現對于國外品牌的替代。技術門檻較高的零部件如光源及相機,我國企業進入較晚,目前產品仍主要布局中低端市場,高端市場仍主要被國外品牌占據。

機器視覺產品占比(按銷售量)

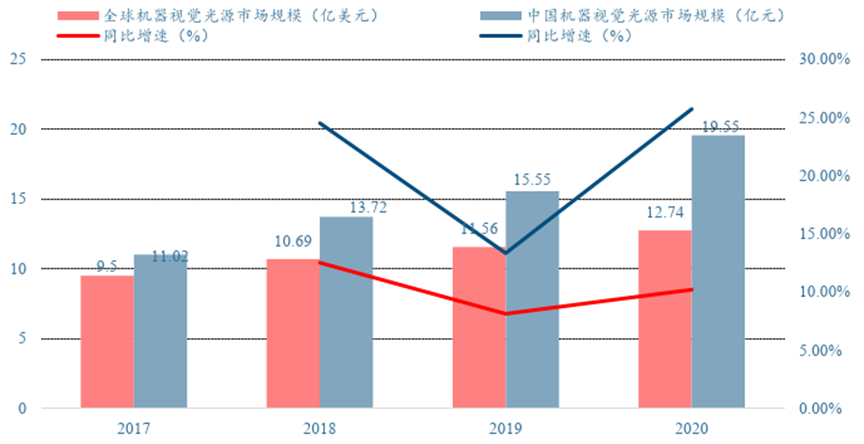

光源:國產品牌表現強勢,達國際領先水平

光源環節是國產品牌最有競爭力的環節:目前光源是上游硬件中國產程度較高的環節,國產品牌與國外品牌展開充分競爭。以我國機器視覺光源龍頭奧普特與國際光源龍頭日本CCS公司對比為例,奧普特光源產品在照度及均勻性兩大重要指標上均具有一定優勢,同時,控制器產品在易用性和安全性上的功能設計也更為周全。

??趨勢1:光源在照明功能之外更注重拓展功能的實現,以結構光為代表的高端光源產品逐步獲得更大市場份額。

??趨勢2:隨著機器視覺逐步滲透更加復雜的工業制造環節,對于光源的照度、均勻性、能耗等關鍵指標要求逐漸提高。

機器視覺光源市場規模

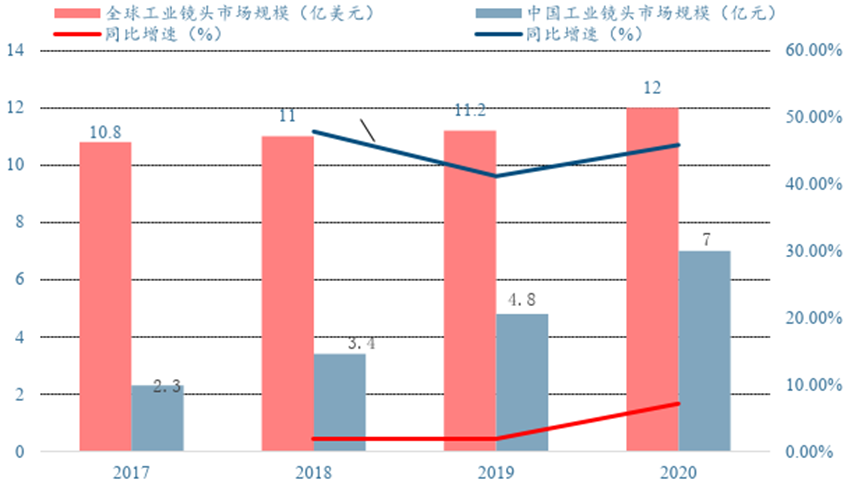

鏡頭:技術逐漸成熟,國產替代逐步推進

國產廠商逐步進入工業鏡頭領域,技術逐漸成熟:2008年前我國鏡頭市場基本被日本、德國品牌所壟斷,但隨著國產廠商逐步布局并進入工業鏡頭領域,目前已經在中低端鏡頭市場中,國產工業鏡頭已經能基本滿足機器視覺系統的需要。隨著國產廠商如奧普特、長步道等,進一步推動工業鏡頭研發,有望在高端鏡頭市場進一步實現國產替代。

??趨勢1:隨著機器視覺逐步滲透更復雜的工業制造環節,對于高分辨率鏡頭、廣域鏡頭等高性能鏡頭的需求逐漸提高。

??趨勢2:隨著下游應用場景的不斷豐富,定制化的工業鏡頭需求日益高漲,許多中游機器視覺企業加快布局鏡頭環節。

工業鏡頭市場規模

四種類型的工業鏡頭

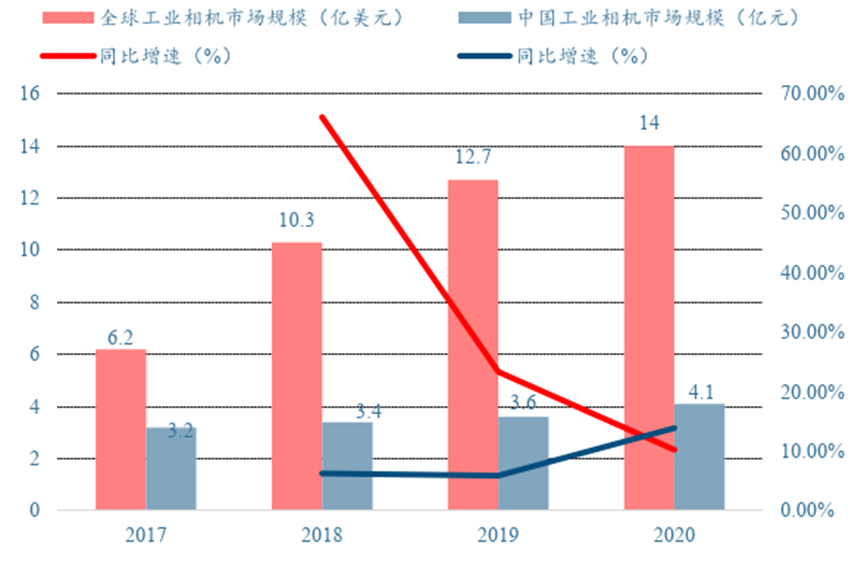

工業相機:國產廠商開始布局,“智能化”趨勢明顯

國產品牌開始布局工業相機:工業相機是機器視覺上游零部件中技術壁壘最高、技術迭代最迅速的部分,其市場規模也大于鏡頭與光源,是最具光明前景的細分賽道之一。但我國對于工業相機的研究起步較晚,早期主要為代理國外品牌,近年來國產品牌才逐步推出自主研發的工業相機,目前仍主要布局中低端市場。

??趨勢1 : CMOS傳感器技術逐漸成熟,具備集成度高、分辨率與幀率提升容易等優點,將成為工業相機的主要技術方案。

??趨勢2 :為解決更為高難度的工業制造場景中的復雜問題,工業相機呈現檢測簡易化、處理高速化及智能化的特點。

工業相機市場規模增長情況

算法軟件:算法自研,呈現技術標準化、軟件便捷化趨勢

軟件算法開發難度較大,國產品牌自研程度較高:算法庫開發周期長、投入大,業內公司通常基于開源算法庫開發自身應用算法,或自主開發與第三方集成并舉。目前頭部國產品牌擁有自主研發的商業機器視覺算法庫,如VisionWare(凌云光)、SciVision(奧普特)。

??趨勢1:隨著下游客戶需求更加多樣化,算法/軟件需要更多的采用“標準化技術”實現對于不同應用場景需求的匹配,軟件算法開發更完善,能夠滿足不同應用場景需求的廠商具有更強的競爭力。

??趨勢2:隨著機器視覺技術向工業領域的不斷普及,現場工程師成為算法軟件及開發工具的潛在用戶,因而推動機器視覺廠商提供在優秀的檢測性能之外需要兼具便捷性和易用性。

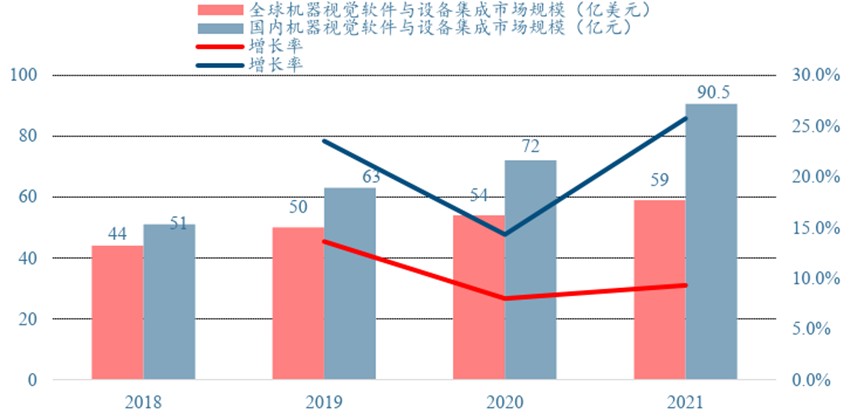

機器視覺軟件與設備集成市場規模

2)中游:具體分為系統和設備,設備中檢測技術難度較高

機器視覺產業中游按照設備集成度分為機器視覺系統和機器視覺設備。機器視覺系統由光學成像硬件與圖像處理軟件與算法組成,是機器的“眼睛”和“大腦”部分,需要與另外的產品或自動化機臺結合才可工作。機器視覺設備在系統的基礎上,增加了額外的自動化平臺(機臺/機械手),可以獨立開展工作。

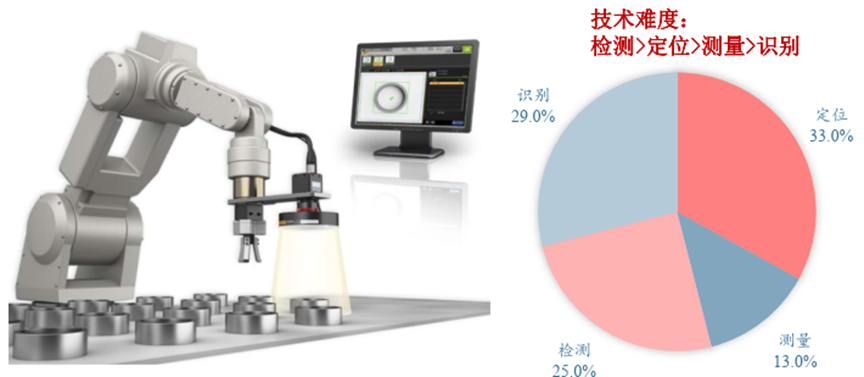

機器視覺產業中游按照具體應用需求分為測量/定位/識別/檢測設備,其中檢測設備需求和技術壁壘較高:市場規模上,檢測設備規模約占機器視覺設備總體規模的25.0%。技術難度上呈現“檢測>定位>測量>識別”的排序。

機器視覺設備四大功能占比及技術難度

縱向:拓展產業鏈布局,推進上下游環節自主研發/深度合作

機器視覺上游零部件廠商和中游系統/設備廠商通過產業投資/自主研發等方式逐步拓展產業鏈上下游布局,以期進一步提升機器視覺產品性能,同時在競爭逐漸加劇的機器視覺行業中構建起更高的技術護城河。

??奧普特、海康機器人通過自主研發實現了機器視覺核心零部件、軟件算法的全覆蓋。凌云光通過產業投資方式拓展CMOS傳感器芯片(長光辰芯)和工業鏡頭(長步道光電)布局,并自主開發特色相機、特種相機、特色專屬光源和圖像采集卡;天準科技自主開發3D視覺傳感器(線激光傳感器),精密驅動控制器等視覺設備上游零部件。

機器視覺廠商自主核心零部件布局情況

橫向:圍繞機器視覺技術,實現產品種類拓展,將機器視覺技術與生產制造環節融合,推出智能化生產制造設備

3)下游:應用場景逐步拓展,重點賽道需求高增

隨我國制造業逐步轉型升級,我國機器視覺產業下游應用賽道逐步拓展:我國早期機器視覺主要應用于消費電子、半導體、汽車三大行業。

鋰電池為代表的重點新賽道值得關注:從下游應用行業增速上看,鋰電池、新能源汽車行業在2021年增速最快,分別實現增速181%、150%。下游應用行業的快速發展與工業機器視覺在產線中滲透率的逐步提升,帶來了工業機器視覺的需求高增,鋰電池、新能源汽車行業的需求增速分別達到30%、25%。

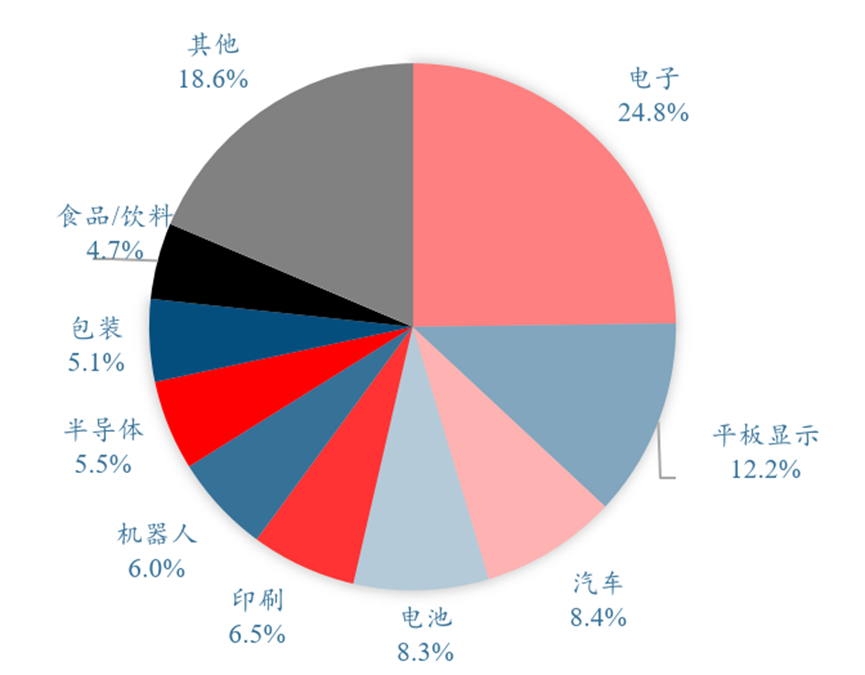

2020中國機器視覺下游應用領域分布

3.1 3C電子:高質量標準帶來較高機器視覺滲透率

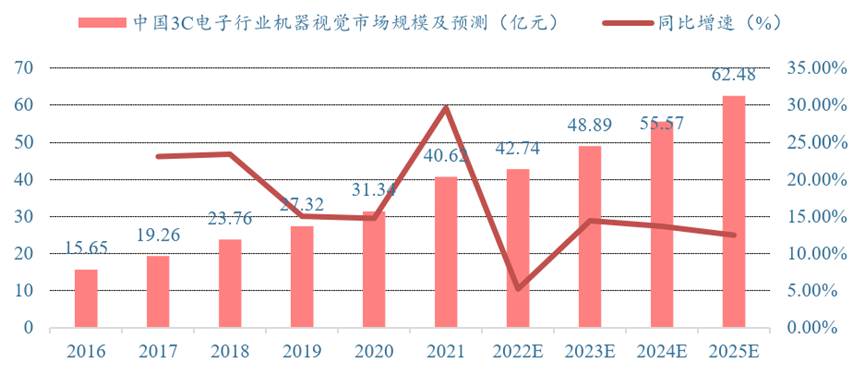

機器視覺在3C電子行業中得到廣泛應用:3C電子行業具有元器件尺寸較小,質量標準高的特點,因而對于機器視覺需求較高。目前,機器視覺應用于PCB和3C電子產線中的多個環節中。未來機器視覺技術有望在更多環節中滲透

2016-2025E中國3C電子行業機器視覺規模及預測

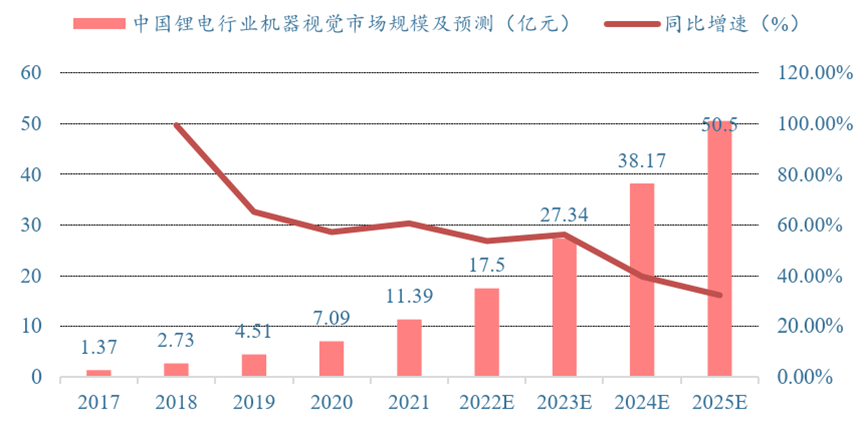

3.2?鋰電:機器視覺逐步滲透

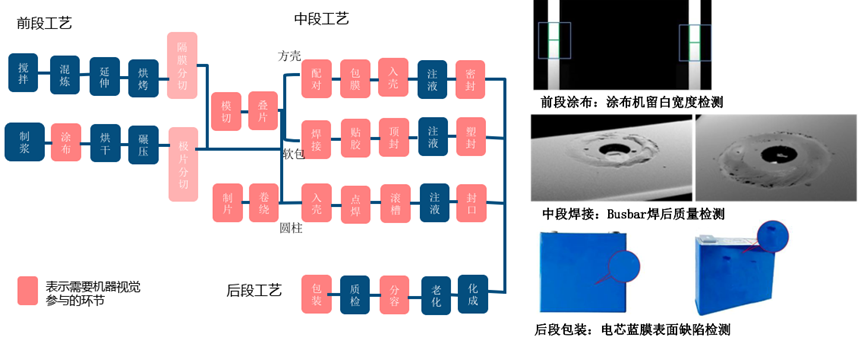

機器視覺在鋰電行業的滲透率逐步提升:隨著鋰電池制造智能化、自動化程度的提升,機器視覺產品開始廣泛地應用于鋰電池設備生產的各個工段。從前段工藝的涂布輥壓,到中段工藝的電芯組裝,再到后段化成分容之后的檢測以及模組PACK段,機器視覺應用滲透率在逐步提升。

鋰電池生產工藝流程中的機器視覺

品質管控需求明確:早期的鋰電行業擴產往往較少考慮質量管控,但隨著行業逐步從高速發展轉向高質量發展以及用戶對于鋰電安全的更高需求,機器視覺已經成為鋰電池生產企業解決質量和效率問題的必然選擇,據GGII預測,鋰電機器視覺檢測系統市場規模將保持高速增長,未來5年年復合增長率在40%。

競爭格局優秀:在3C電子和汽車等行業中的機器視覺中海外巨頭有著更加強的技術積累和長期合作關系,對于我國機器視覺企業的市場拓展產生一定阻礙,但鋰電池行業是近年來在我國發展起來的新興產業,因此其中鋰電企業與我國機器視覺企業協同配合發展而來,國產化程度較高。

鋰電行業行業整體增速較快,且鋰電中的機器視覺具備行業增速高、需求明確、競爭格局優秀的優勢,在未來兩三年內有望維持高增速,是最具潛力的下游應用市場。

2017-2025中國鋰電機器視覺市場規模

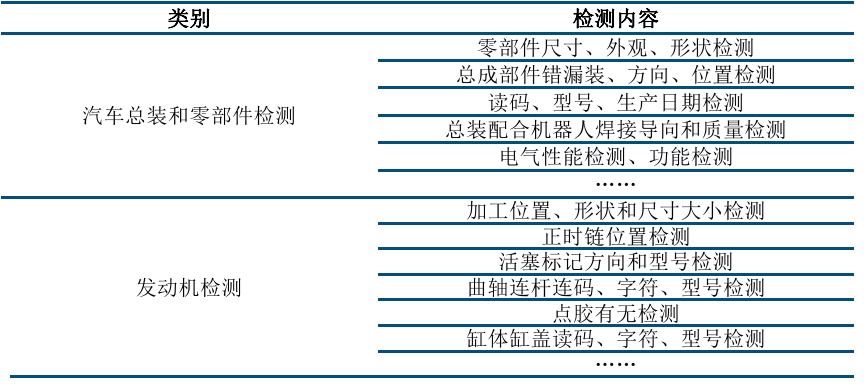

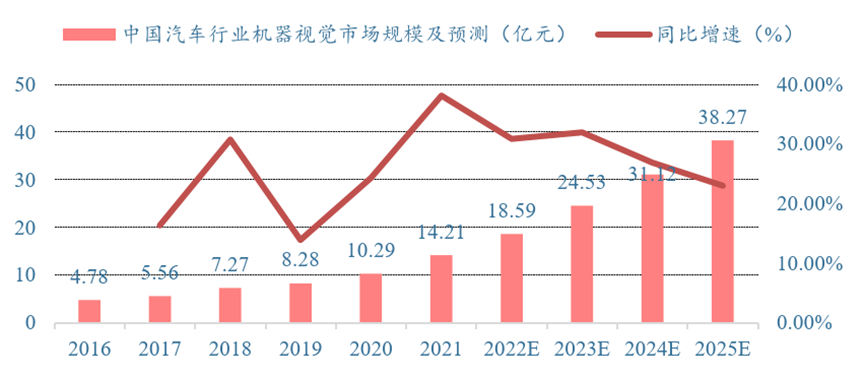

3.3?汽車:生產制造自動化程度高,機器視覺需求持續提升

汽車生產制造過程自動化程度高,機器視覺應用較為廣泛:汽車生產制造過程中的安全高效是汽車生產企業的首要目標,因此主機廠進入門檻很高,且產線已經基本實現了自動化?。目前機器視覺產品應用在汽車總裝和零部件檢測、發動機檢測等環節。據調查,目前一條產線配備十余個機器視覺系統。

汽車產線逐步升級帶來機器視覺的需求和要求雙重提升:一方面,汽車產線管控需求持續提升;另一方面伴隨著新能源和自動駕駛的發展,雷達、傳感器、通信裝置、攝像頭等精密電子零部件將被裝載在汽車上,兩方面因素推動汽車生產過程的精度和智能程度要求持續提升,為機器視覺企業帶來全新發展機遇。但由于傳統汽車廠商已經與國外機器視覺龍頭構建穩定的合作關系且供應商更換成本較高,因此我國機器視覺企業在汽車行業中的機會主要在新興起的新能源廠商。

汽車行業是機器視覺應用非常成熟的行業且前景明確,短期國內廠商與新興汽車廠商的協同發展,若長期能在傳統汽車廠商中實現對于海外廠商的替換,將打開巨大的市場空間。

汽車行業中的機器視覺檢測

2016-2025中國汽車行業機器視覺市場規模

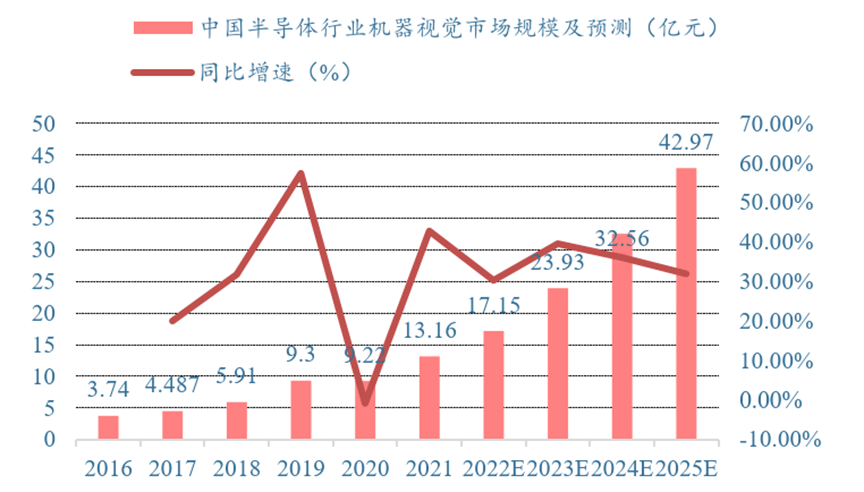

3.4?半導體:機器視覺應用較為成熟,海外巨頭占據高端市場

半導體行業對機器視覺需求明確,應用較為成熟廣泛:半導體產業具有集成度高、精細度高的特點,人眼視覺能起到的檢測作用相當有限,對于機器視覺需求明確。基于此特點,半導體產業是機器視覺技術最早大規模應用的下游領域之一,覆蓋半導體外觀缺陷、尺寸、數量、平整度、距離、定位、校準、焊點質量、彎曲度等檢測,晶圓制造中的檢測、定位、切割和封裝過程全程都需要機器視覺技術的輔助。

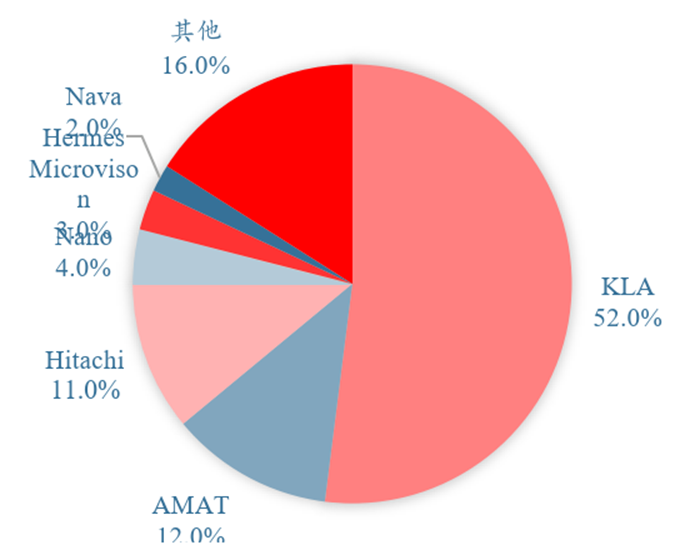

高端半導體檢測設備主要被海外巨頭占據:由于海外巨頭在半導體檢測領域的先發優勢,因而目前半導體機器視覺中的高端市場主要被海外龍頭占據。同時,因為半導體行業的生產要求很高,因此導致國產機器視覺廠商往往難以直接進入這一領域。國產廠商已在個別產品上取得突破,如精測電子的膜厚測量設備、關鍵尺寸測量設備、電子束缺陷復查設備、圖形晶圓缺陷檢測設備,中科飛測的圖形與無圖形晶圓缺陷檢測設備、膜厚測量設備、三維形貌測量設備,均已取得訂單或在客戶產線驗證通過。

高端半導體檢測是我國需要重點突破的高端技術,2022年國產化率仍不足5%,未來提升空間巨大。

2021中國檢測和量測設備市場競爭格局

2016-2025半導體行業機器視覺市場規模

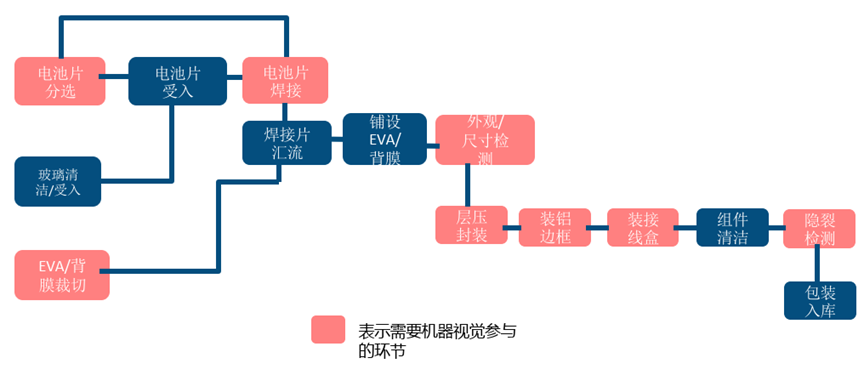

3.5?光伏:機器視覺深度參與,嵌入式/可配置系統有望推廣

機器視覺設備深度參與光伏組件的生產流程:目前機器視覺設備在光伏組件生產中的電池片分選、EVA/背膜裁切、電池片焊接、外觀/尺寸檢測、封裝、鋁邊框/接線盒安裝、隱裂檢測環節有所應用,隨著光伏下游裝機增量及刺激產能釋放,光伏生產商必然升級或新采購制造與檢測自動化設備以提高其產線的生產效率和產品的競爭力。

??產線特點決定嵌入式/可配置視覺系統具有更好應用前景:光伏產線的布局比較緊湊,工序銜接較為成熟,嵌入式或可配置視覺系統因為其可以盡可能減少對現有產線的改造,有望在光伏組件領域得到更廣泛應用。

機器視覺在光伏產業中的滲透率較高,應用較為成熟,但短期光伏產業增速放緩導致行業增速相對放緩,未來清潔能源重要性和性價比提升將帶來一定增長空間。

光伏組件生產工藝流程

編輯:黃飛

?

工商網監

工商網監

評論