電子發燒友App

電子發燒友App

“資本寒冬加速了馬太效應以及行業的優勝劣汰,AI領域也不例外。”推想科技CEO陳寬在接受CV智識采訪時說,“不過,AI領域可能是資本個區域。”

當然,2019的溫暖,可能也只是相對的。

最近,消息稱,2018年融資22.2億美元的商湯科技,2019年又將融資20億美元。

看起來很繁榮對不對?但如果不是現實急迫,巨額的融資并不是創業企業最好的選擇——除了稀釋股份、抬高估值、增加上市難度之外,如果融資沒能高效使用,也會造成效率的浪費。

因此,在這個時候“深挖洞、廣積糧”,要么是感受到了深冬的寒意,要么是不差錢的商湯科技認為,在2019年,需要打一場硬仗,而這場硬仗必須要備好充足的彈藥。

資本還愿意為AI輸送彈藥,這是AI行業的幸運。但是,如果連商湯科技都在一路狂奔的話,AI的2019年,將充滿了刺激與挑戰。

巨頭通吃時刻來臨

與商湯科技一樣,推想科技也是AI+醫療領域的佼佼者。成立短短3年的推想科技,分別在2018年的3月、12月拿到了兩輪巨額融資。

陳寬在接受CV智識采訪時也提到,推想科技融資的前后,也基本屬于資本寒冬的深冬狀態,融資過程大概持續了前后4個多月的時間,融資過程確實比以往更長一些,投資人也會看得更細。

當然,陳寬對融資金額還是非常滿意的,融資目的主要也是業務發展不錯,所以融一筆錢繼續擴大業務發展優勢。

統計顯示,2018年上半年,人工智能領域的全球融資規模達到435億美元,中國的規模達到317億美元,占了全球的四分之三以上。看起來,中國對人工智能領域的投融資熱度不減。

然而,仔細深究下來,整個AI的風口期已經過去了。

比如,在2017年C輪融資統計表中,最亮眼的“超大額”融資人工智能已經占據了大半壁江山:蔚來汽車10億美元,商湯科技4.1億美元+15億元,小鵬汽車22億元,曠視科技4.6億美元,明碼生物科技2.4億美元,七牛云10億元,寒武紀1億美元,依圖科技3.8億元,云知聲3億元,碼隆科技2.2億元……

2018年同樣如此,AI各個領域的頭部企業,都拿到了一輪甚至兩輪以上的巨額融資。商湯科技、曠視科技、依圖科技、云從科技、推想科技、優必選、奧比中光、信析寶、思必馳、寒武紀等等都拿到了巨額融資,脫穎而出,成為行業的佼佼者。

除此之外,海高通信被18億高價收購,車音網以16.68億并購,騰訊12.66億戰略投資東華軟件,特斯聯獲得12億刷新AIoT領域單輪融資紀錄的高額融資……

投中信息CVsource的數據清晰地印證了這一點。在2018年整體投融資案例之中,C輪、D輪、戰略投資、上市及上市之后的占到了整體投融資案例548項的13.3%。

大量看起來增加到人工智能領域的資本,實際上被相對集中地投放到了中后期的AI項目中,相同領域的早期項目已經日愈趨冷,乏人問津。

0.6%的殘酷存活率

當然,上述拿到巨額融資的這些獨角獸們和準獨角獸們已經是被眾多AI創業者各種艷羨的了。

2018年6月底,北京經信委等通過大量調研編制而成的白皮書中,截至2018年5月8日,全國AI公司共4040家,而這其中拿過風險投資的僅1237家(含31家上市公司),僅占總數的30%,且大部分處于A輪階段。北京1070家AI公司中,A輪及以下的公司占比57%。

在這些數據的基礎上,還有正常投融資的規律:從A輪到B輪融資,約有60%的公司會死掉;而從B輪到C輪,又將淘汰近70%,也就是說,從A輪到C輪間,大概存活下來的項目不足12%……

只有不到0.6%的AI企業能躲過一輪又一輪的劫難,活到C輪以后。2019年,也必將會成為諸多AI初創企業的終結之年。

和過往根據概念即可投資不同,當下AI的投資邏輯也發生了巨大的變化。

“我們投AI的時候,更看重落地場景的可操作性。”云啟資本創始合伙人黃榆鑌直言不諱地說,“人工智能本質上還是個2B的生意,那么務必就會比較慢,也勢必需要很扎實地去做業務,所以我們沒有投那種高增長或高爆發型的項目,我們也沒有那種就是創始人個人背景非常華麗的科學家,但我們投的項目基本上都是比較扎實在做業務的。”

線性資本對外發聲則更直接:“AI行業將會迅速褪去光環,成為腦力活和體力活并重的一個行業。原來行業里常見的明星AI技術公司,一年內融資好多輪,然后以極高的價格迅速招人的現象會大幅度減少。因為AI公司必須要落地,必須要和行業結合,必須要干很多苦活累活。”

豐厚資本創始合伙人吳智勇對CV智識表示,2018年豐厚資本已投的人工智能項目偏向于人工智能技術的應用落地,而非通用技術類的項目,尤其是設備端的應用,會注重同時結合IoT設備。

國科嘉和基金執行合伙人陳洪武也提到,“我們對項目的評判本著‘人為先事為重’的原則,一是團隊的商業能力,二是他們所做的事情。我們投資的AI公司都有各自的特點,比如真正提升行業效能的,比如針對傳統行業做出極大改進的。整體來講,創業者對所處行業都有相當大的正面促進作用,這個才是他們能提供價值的所在”。

啟迪之星創投總經理劉博在接受CV智識采訪時表示,“我們專注于早期投資,更看重創業公司技術在業界中的核心競爭力,以及產業化的時機對不對,市場是否成熟,團隊是否可以馬上找到切入市場的點,在市場快速發展的過程中技術是否可以馬上應用落地,等等。”

畢竟,類似于商湯科技這樣的頭部企業,已經吸引了很大一部分的融資額。單單計算機視覺的“四小龍”2018年就吸金將近200億元。

只有完成上述問題的迅速迭代,才有可能在2019年隨著資本以及巨頭和頭部公司的不斷押注,被大家反復考慮和衡量。

如此一來,剛剛達到種子、天使、A輪等初步融資階段的眾多創業公司,必然要盡快考慮技術與落地之間的距離,考量好落地后商業場景的真實與否、規模大小,靠自身核心競爭力快速完成商業閉環,以便在搶奪更多市場份額的同時,獲取到更多的商業價值。

饑餓游戲永不休

在看起來還算“溫暖”的AI行業,當CV智識向眾多創業者問及融資詳細情景時,幾家剛拿過巨額融資的獨角獸或準獨角獸,紛紛婉拒、顧左右而言其他。個中原委,或許不足為外人道。

CV智識獲悉,2018年AI的融資遠比外界看上去的艱難。即便是獨角獸們,也都需要早早地啟動下一輪融資,不斷地拜訪投資人,比較各家機構給出的條件,甚至是過橋貸款和嚴苛的投資條款。

2018年下半年這個趨勢進一步加劇,AI融資在2018年上半年就已經達到了317億美元,與此同時,整個2018年AI市場規模只有300億元人民幣左右(50億美元),考慮到BAT、TMD在其中的比重,AI獨角獸們的市場規模不會超過一半。

這些艱難,也將會在2019年轉換為真真切切的營收壓力。

一方面是后期獨角獸們的營收壓力,另一方面是少得可憐的市場規模,CV智識甚至可以斷言,2019年,一場殘酷的淘汰賽即將開啟。在現成的市場上,一場明爭暗斗是免不了了的。

這場爭斗其實早就初露端倪了。以“CV四小龍”為例,云從科技說2017年承擔國家重大項目,商湯科技2018年就成為了國家新一代人工智能開發創新平臺;商湯科技稱自己在智慧城市、智能手機等行業已快速落地,云從科技就透露安防領域、金融領域收入占比……

具體到業務上,形勢就更加明顯。商湯的客戶有OPPO、VIVO、奇酷、美圖,但同樣的,這些“不專一”的手機廠商,同樣也采用了曠視科技、圖普科技等技術解決方案。

vivo執行副總裁胡柏山曾向媒體透露,這種分區域、分品牌的制衡對手機公司而言,可分攤供應商過于集中的風險;商湯、曠視則會戰戰兢兢,唯恐落后,拼盡全力。

如果整個AI市場規模沒能急速增加,那么大家必然會在2019年,陷入鏖戰之中。

AI的“暖冬”有多冷?

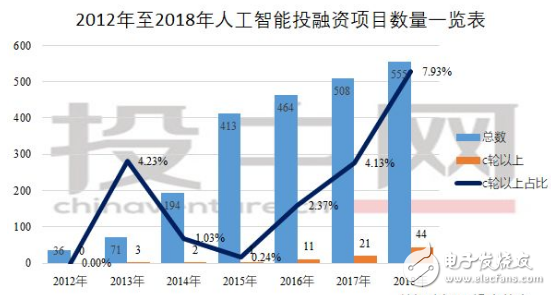

CVSource相關數據顯示,在2010年到2018年,人工智能記錄在案的投融資案例分別為:2010年24項、2011年42項、2012年36項、2013年71項、2014年197項、2015年413項、2016年464項、2017年508項、2018年555項。

這其中,在2016年之前,人工智能領域每年C輪及以上的融資數據不超過10項,2016年為11項,2017年為21項,到了2018年,就變成了44項,單筆融資的平均值被大大提高,甚至2018年上半年的融資額就已經超過了2017年全年。

AI創業企業仍然能拿到投資,投資總額仍然在增長,但在這一切的背后,一切又越來越艱難,所有的企業都感受到了前所未有的壓力。

在接受CV智識采訪時,吳智勇也提及了業界都很關心的話題:2018年毫無疑問是投資速度很緩慢的一年,大家的節奏都慢。尤其是進入下半年后,項目融資速度普遍減緩、難度加大,項目估值普遍降低。

這其中,進入更后輪次的創業公司,即便是頭部公司,正在不斷地廣積糧、多擴疆,提高自身盈利能力的同時,不斷地鋪陳前進之路。

此外,在資本已經對整體市場有了預期的情況下,AI初創企業的生存總體都會變得更艱難。

所以AI的初創企業必須一開始就想著如何能活下去,只有一開始就有技術優勢、有生存場景,甚至有營收進入,才可能活下去,甚至可能還要通過低估值等方式,來吸引投資人的注意。

兩者之間,在“暖冬”里,最難過的當屬中游企業。易凱資本王冉判斷到,未來6-18個月一級市場的資金會流向兩端:處于早期、由知名創業者和科學家創立的企業和中晚期垂直細分行業的頭部企業。那些夾在中間的,只有等估值調整到位后才會變得對投資人有吸引力。

諸多投資人都認為,在2019年,至少在2019年上半年,整體的情況并不會有所好轉。大家的共識是,2019年或許會更冷,對創業者的考察相對也會更全面更謹慎。

吳智勇提及,豐厚資本判斷2019年尤其是上半年,投資市場應該不會有太多的好轉,一是大環境不會迅速的變好,二是最近這半年很多基金的募資都不是很順利,所以2019年整體市場的資金彈藥會比較少,大家出手也依然會持謹慎態度。

“2019年甚至未來幾年,我們判斷經濟增速放慢,產業結構持續調整,我們會加大科技,特別是硬科技、顛覆性技術創新領域的投資。投資有團隊技術有積累、有應用落地場景、市場開拓能力的項目。”重倉人工智能的英諾天使投資基金合伙人周全對CV智識這樣說道。

陳洪武亦表示,2018年的資本寒冬還沒有到谷底,2019年創業者將遭遇更冷的資本環境。但即便如此,在2019年,有好的團隊估值高,國科嘉和也依然會投,并不會因為資本市場的寒冬,就對企業刻意壓低估值,甚至好團隊就應該給好估值。

豐厚資本還會隨之改變自身,吳志勇說,“我們花了更多的時間在投后服務方面,幫助所投項目一起做內部梳理和提升,并提醒他們特別注意降低成本和保證健康的公司現金流。”

當然,也有一些風投機構正在展開逆周期的投資。

黃榆鑌就此對CV智識表示,“經過過去幾年的風口論,基本上標的都會受些影響,平均質量會有所提升。關于2019年,宏觀經濟上看經濟環境比較差,這是共識,但云啟還是會比較穩步漸進。”

“寒冬才是播種的時候,天使投資應該逆周期,提前布局。”周全說,英諾天使并沒有放慢投資節奏。

劉博認為,在未來的一年節奏也不會有太大的變化,堅守我們的投資策略和步伐節奏,在大浪淘沙中堅守自己。

靠落地熬過2019

在2018年的世界杯中,各路人工智能系統紛紛大顯神通展開對管家的預測,預測的結果也各不相同:有結果稱德國奪冠率最高,為28.6%;有結果稱前三名將是德國隊、巴西隊和阿根廷隊。而來自肯尼亞投資銀行和美國微軟人工智能和數據科學專家Peste的預測結果卻完全一致,均為巴西。

最終的結果,大家也都知道了,冠軍屬于法國。隨后,大多數AI都偃旗息鼓,假裝什么都沒發生過。

如今,大家都身處局中,雖然沒有如愿預料到如此的雪上加霜,但仍然要努力地堅持在2019年活下去。

在CV智識采訪的眾多投資機構中,大家也在不斷地提醒道,眾多創業企業要注意自身的發展以及聚焦商業本質。

目前,人工智能已經在多個行業落地,很難講哪個行業會被看好,現在很多傳統行業與AI結合以后,大大提高了效率、準確度和商業效能,這些行業都存在爆發的機會。

“人工智能創業企業還是應該要聚焦商業本質,而不是單純強調AI的能力。隨著技術的發展,AI能力很難有太大的差異,最重要的還是聚焦在行業的應用,解決實質性問題。” 陳洪武就這樣提醒道。

吳智勇在提及接下來2019年豐厚資本的重點投資領域,就直接提到,“人工智能在應用層落地的項目投資,以及AI與IoT的結合(AIoT)在產業2B的技術導向型項目將是豐厚資本重點關注方向之一。”

換句話來說,AI企業就是要踏踏實實把產品技術做出來,并落實到具體的應用場景中去,有比較穩定的造血能力,順利生存下來,后期才會有很多爆發的可能性。

近期,吳恩達援引麥肯錫報告指出,2030年,AI將會為全球人類貢獻13萬億GDP。他說,AI已經不僅僅局限于科技公司。未來,像制造工廠、農業器械廠商、醫療行業,也會開發多很多AI解決方案以助力業務發展。

10年后世界,誰又能說得清楚?最近,王興在飯否發了一段文字,“聽到一個段子:2019可能會是過去十年里最差的一年,但卻是未來十年里最好的一年。”

4000多家AI企業,在這個已經顯得擁擠的熱門賽道中,將如何生存下去?又將如何從規模有限的市場中分一杯羹?2030年太遙遠,希望大家都能平安度過2019年。

工商網監

工商網監

評論