電子發燒友App

電子發燒友App

中國TOP10人工智能計算力領先城市,杭州、北京、深圳居前三。去年,中國人工智能市場投資規模約25億美元,其中70%以上為以計算力為核心的基礎架構硬件市場投資。

中國最新計算力地圖出爐。

人工智能的發展,從理論到實踐都離不開算力、算法和數據這三個核心要素,而計算力是其中最核心的要素,帶動了人工智能整體的發展和成熟,算力是承載和推動人工智能走向實際應用的基礎平臺和決定性力量。

最近,IDC和浪潮聯合發布《2018-2019年中國人工智能計算力發展評估報告》,公布了中國TOP10計算力領先的城市名單。

名單有趣的地方在于,互聯網公司最聚集的城市——北京僅排第二,計算力不如杭州;合肥這座二線城市也脫穎而出,成為中國最領先的人工智能計算力城市之一。

以下是報告亮點:

計算力TOP10城市分兩檔:杭州、北京、深圳、上海和合肥成為中國最領先的人工智能算力城市,其次是成都、重慶、武漢、廣州和貴陽。

計算力排名第一的是杭州,主要得益于政府的政策支持以及阿里、海康威視、大華等領軍企業的貢獻;

2018年,中國人工智能市場投資規模約25億美元,其中70%以上為以計算力為核心的基礎架構硬件市場投資。

2022年全球AI市場中用于計算力的投資將超過176億美金,市場未來五年的復合增長率將超過30%。

下面看報告的詳細內容。

杭州生態體系最完整,北京AI企業科研院所最集中

這份人工智能計算力發展評估報告,主要從行業和地域兩個維度對人工智能算力的發展水平和未來發展潛力進行評估。

地域屬性上看。當前,那些IT投資規模大、IT發展水平高、擁有較多人工智能領軍企業的省市在計算力投資方面也走在了前面;未來,那些有清晰的人工智能發展戰略、擁有更多人才儲備和人工智能產業規劃投資的省市將有更大的發展潛力。

從下表是國內省份的人工智能熱圖,顏色越深代表計算力投資越熱。

然后是TOP10的計算力領先的城市名單,分成兩檔:

第一檔:杭州、北京、深圳、上海和合肥,這五座城市成為中國最領先的人工智能計算力城市。

第二檔:成都、重慶、武漢、廣州和貴陽。

很意外,互聯網公司扎堆的北京居然不是計算力排名第一的城市。

報告中稱,北京在人工智能領域的計算力投資主要集中在互聯網、人工智能初創企業和科研院所,百度、字節跳動、京東等互聯網企業,商湯、曠視、寒武紀、深鑒科技等初創公司,中科院等國家級科研院所是人工智能算力投資的主要代表。

雖然北京在人工智能的數據處理、算法和芯片等技術領域處于領先地位,但在產業鏈和生態建設方面還需進一步加強;另外,在算力建設方面受能源和產業規劃的影響,部分算力投資分散到了京津冀的周邊區域和其他地區,在一定程度上影響了本次評估的結果。

相比之下,杭州在人工智能的政策和策略、投資規模和人才儲備、領軍企業和初創企業數量等幾個方面都有自己的特點和優勢,在人工智能的技術發展水平、實際應用、生態建設和算力投資等方面具有明顯的整體優勢。

位于杭州的阿里、海康威視、大華等領軍企業加大在人工智能領域的投資和研發,在人工智能芯片、算法研發和數據積累方面都取得了成果,在城市大腦、智慧交通、雪亮工程等領域都得到了廣泛的應用,形成了智能城市、智能安防、智能汽車、智能機器人、智能家居和智能硬件的產業鏈;

同時,杭州以阿里、海康等領軍企業為核心,以人工智能小鎮和產業基地為依托,帶動了初創企業的發展和對高端人才的吸引,形成了良好的聚集效應和完整的人工智能生態體系。

排第三的深圳主要得益于擁有更多的行業和更多類型的企業,包括互聯網行業的騰訊、迅雷,通訊行業的華為、中興,智能制造的大疆、優必選,金融行業的招商銀行、平安科技,政府行業的智慧城市、雪亮工程,醫療行業的華大基因等。

AI算力投資大戶,離不開BAT等互聯網巨頭

行業維度上看。

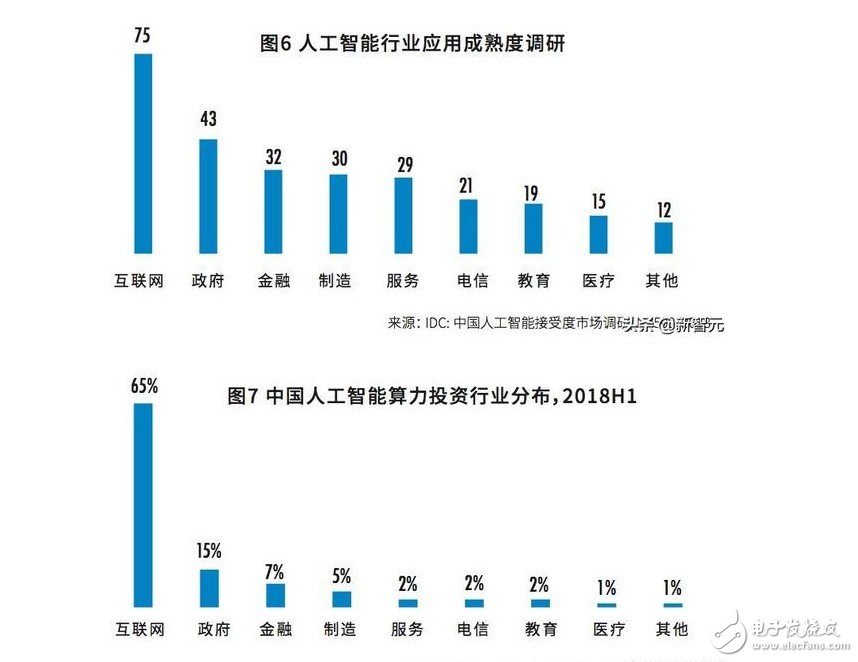

人工智能應用度最高的八個行業中,互聯網、政府和金融行業排前三,同時也是人工智能計算力投資最高的三個行業。

在BAT等超大型互聯網企業的示范作用 下,幾乎所有互聯網企業都開始或多或少的投資于人工智能以推動電商、娛樂社交、云服務等自身業務的發展。未來幾年內,互聯網仍然是中國人工智能市場應用最廣泛、投資總量最大的行業,將在人工智能的發展中起到重要的引領作用。

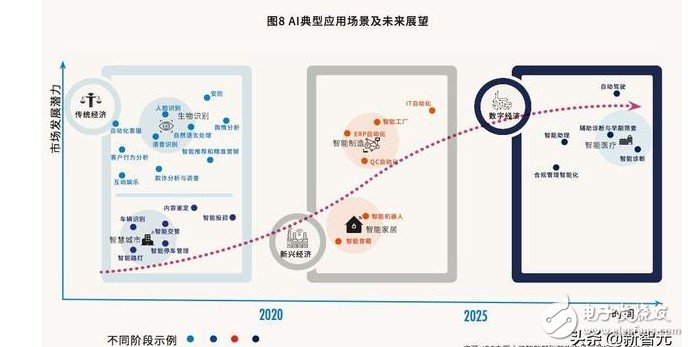

由于人工智能解決方案高度依賴于典型應用和典型應用場景,只有與行業應用和應 用場景高度融合,才能取得好的成果。IDC對人工智能的典型應用和典型應用場景進行了梳理,如下圖所示。

縱軸是市場規模和未來發展潛力的大小,橫軸是IDC預測的解決方案成熟和得到廣泛應用的時間線。

未來算力需求推理遠超訓練,中國將誕生千億級產業生態

計算力是承載人工智能應用的平臺和基礎,算力的發展推動了整個人工智能系統的發展和快速演進,是人工智能的最核心要素。

在投資方面,IDC預測,2022年全球人工智能市場中用于計算力的投資將超過176億美金,該市場未來五年的復合增長率將超過30%。

人工智能的特點決定了對算力提出了不同于以往的新要求,傳統的面向通用計算負載的CPU架構無法完全滿足海量數據的并行計算需求,以異構計算、加速計算、可編程計算等為代表的新的計算技術和架構更適合人工智能的并行計算需求,得到了快速的發展,未來將迎來廣闊的發展空間。

人工智能的工作負載主要分為訓練和推理,IDC認為,人工智能的計算力分布將呈現“二八法則”,在早期階段80%的算力集中在訓練場景,在未來的大規模應用階段80%的算力將集中在推理場景,未來對推理的需求將遠遠超過對訓練的需求。

人工智能發展的早期階段是對人工智能價值的自我發現的過程,核心是尋找人工智能的典型應用場景并通過訓練使得人工智能系統獲得達到甚至超過人類的能力,在這一階段更多的計算負載集中在離線的數據中心中的訓練場景;

經過三到五年的發展,人工智能將進入大規模應用階段,應用階段是將經過訓練的應用場景與客戶的實際應用相結合,將人工智能的能力賦能產品或行業解決方案,使得人工智能成為普惠的應用技術,在這一階段計算負載將更多以推理的方式存在,呈現 “云+端” 部署、分散化、終端化、場景化的特點,對算力的需求也將迅速增長,更加多元化。

對于中國而言,根據IDC對中國人工智能市場的研究數據,2018年,中國人工智能市場投資規模約25億美元,其中70%以上為以算力為核心的基礎架構硬件市場投資;IDC預測,到2022年,中國的人工智能市場投資規模將超過百億美元,未來五年的復合增長率超過59%,將形成一個新的千億人民幣規模的產業生態,其中人工智能基礎架構硬件市場規模將超過千億人民幣。

AI摩爾定律提出挑戰:計算力是一切

去年,OpenAI一份“AI與計算”的分析報告,道破計算力對AI發展的影響:

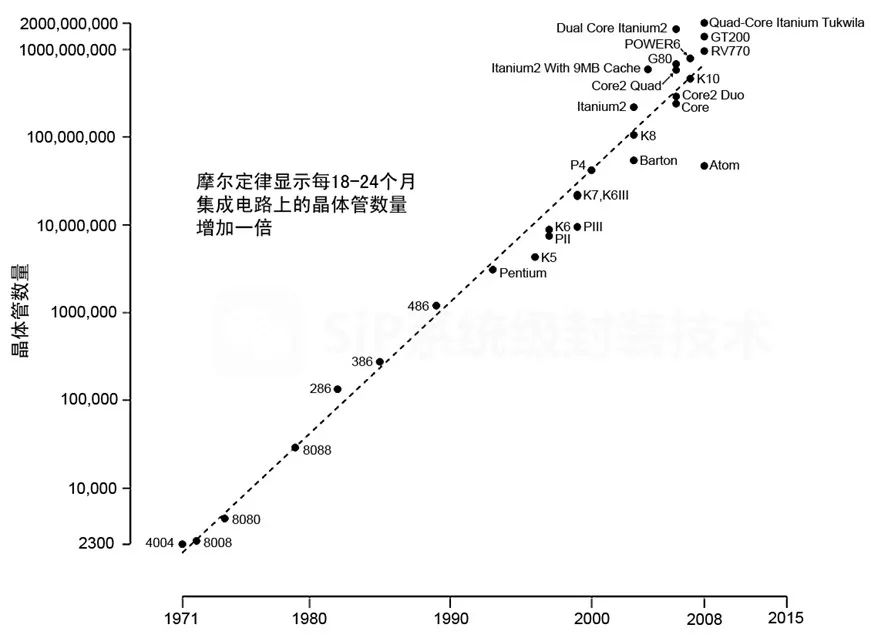

自2012年以來,在最大的AI訓練運行中所使用的計算力呈指數增長,每3.5個月增長一倍(相比之下,摩爾定律的翻倍時間是18個月)。

自2012年以來,這個指標已經增長了30萬倍以上(如果增長一倍的時間需要18個月,僅能增長12倍)。

計算能力的提升一直是AI進步的一個關鍵要素,所以如果這種趨勢繼續下去,我們就得為遠遠超出當今能力的AI系統做好準備。現實的情況是,這種趨勢正在突飛猛進中,也對芯片設計提出挑戰。

清華大學電子工程系教授汪玉在“2019新智元AI技術峰會——智能云·芯世界”峰會上指出,高能效計算芯片有三種突破路徑:

通用處理器:尺寸微縮異構多核;

定制加速器:軟硬件協同優化設計;

新器件+新模型:存算一體、量子計算、光計算等

其中,異構計算和云的結合也是解決計算力的問題方向之一。

異構計算中常以FPGA為核心,能夠根據系統資源和算法特征靈活的調整并行度,達到最優的適配,也是硬件適配軟件的模式,能效比高于CPU和GPU。

目前,阿里云已經推出了FPGA as a Service(FaaS)的服務,浪潮開發高性能異構計算服務器,英特爾中國研究院院長宋繼強也在本屆峰會中介紹了“超異構”的努力和探索,并認為,涵蓋芯片級、封裝級和系統級的超異構設計理念是釋放“AI+”潛力的強大推力。

從左起:TensorFlow 中國研發負責人李雙峰、英特爾中國研究院院長宋繼強、阿里云數據智能總經理曾震宇、騰訊云副總裁王龍、新智元創始人兼CEO楊靜、華為消費者業務首席戰略官邵洋、360集團副總裁,人工智能研究院院長顏水成

另一方面,云的發展也對計算力帶來新機會,尤其是近兩年邊緣計算火起來之后,無論是計算力方面還是應用方面,都對云提出了新要求。

阿里云數據智能總經理曾震宇認為,云作為一個中樞其實有非常大的必要把各個端上的各種計算出來之后產生的數據匯集到云端。

為什么要匯集到云端?因為每一個邊緣點上面看到的可能只是一個片面,或者只是毛細血管的一小部分而已,匯集在一起以后才能有相應的全貌。

“針對我們這些相對比較大的場景(如工業、城市),一定要把數據匯聚以后全局計算。比如我們做的關系網絡計算是不可能發生在端上的,端上只能識別出來人臉是誰的、這輛車是什么車牌號,但端上本身沒有這種復雜計算。”

數據匯集到云端以后關于人、關于交通工具、關于各種各樣的設備,5G出來以后人均帶有的設備IP可能就遠超過一個,在這種情況下大量的計算一定是發生在云端,就可以在云端做各種各樣復雜的迭代計算、深度網絡計算和關系網絡計算,產生出來的結果也是非常驚人的。

這一切都離不開計算力。

工商網監

工商網監

評論