電子發燒友App

電子發燒友App

2014-2018年,可謂是游戲產業迅速發展的黃金時期,由于PS、Xbox、任天堂掌機等平臺相繼升級,高性能顯卡、CPU推陳出新,智能手機普及,手游流行,各大廠商厲兵秣馬,次時代大作、手游佳作頻出:《神秘海域》、《巫師》、《GTA5》這樣的3A大作,猶如恒星一般照耀整個行業,《王者榮耀》、《部落沖突》、《勇敢的心》類似的手游佳品,也如同繁星一樣散發著鉆石般的光芒。

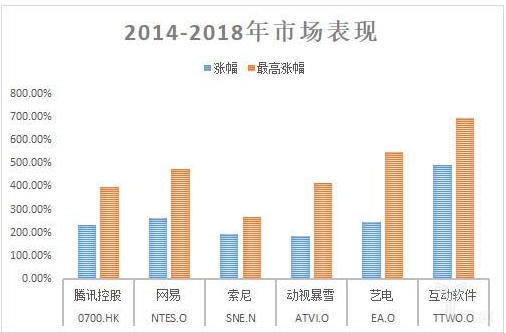

在這短短4年期間,動視暴雪漲幅186.42%,最高漲幅超過4倍,騰訊控股漲幅231.57%,最高漲幅達397.58%。

經過井噴般的發展,今年全球各大廠商進入開發周期,行業基本以迭代升級現有產品或開發小項目為主,就連創意十足的暴雪爸爸也都開始炒冷飯。2019年被認為是「大作小年」,而國內疊加版號審批的限制,游戲公司在研發節奏、產品上線以及后續市場投放均受影響。因此,行業相對前兩年沉靜不少。

那么行業上半年情況如何?進入5G的元年,新技術的應用將對游戲行業產生哪些影響?接下來通過觀察66家企業:美股5家、港股15家、A股36家、新三板10家(見文末附表),盤點經營狀況,預判發展趨勢。

中小廠商僅是能夠維持生活的樣子

從整體來看,以市值為權重,行業收入平均增速達18.59%,歸母凈利潤平均增速為20.30%,毛利潤平均水平47.19%。營收超過10億規模的廠商數為25家,凈利潤突破10億的僅為6家。騰訊、網易帶頭大哥地位顯著,二者包辦了66家公司總營收的74.36%,凈利潤的83.82%,市值之和占總市值的85.86%。

分市場來看,美股、港股廠商的營收和凈利增速均優于A股和新三板市場。A股雖然上市公司較多,但規模較小,因此盈利能力在行業沉靜階段較弱,同樣的,港股在剔除騰訊、金山后,數據也會有所下滑;如果全市場僅計算100億以下市值的公司,其業績增速、盈利能力均會出現大幅度滑坡。

由于龍頭公司的已上架游戲流水穩定,并且營銷推廣費用下降,以及豐富的新游版號儲備,承壓能力高于中小廠商,總體來看行業馬太效應正在逐步加強。

出海廠商整體業績增速表現一般

近年來由于國內市場逐漸飽和,國外市場相對年輕,眾多廠商紛紛出海,專攻國際業務。統計海外收入占比較高的公司,出海廠商平均毛利率水平較高達60.93%,但營收和凈利增速相對較低,分別為7.8%和-8.19%。受益于并表盛躍網絡,世紀華通業績實現大幅增長;但更多的是產品周期開始衰減業績出現下滑,例如傳統策略游戲龍頭智明星通和IGG。

出海廠商業務構成(百萬元)

韓國偏愛RPG,日本口味元化,美國人民好休閑

出海產品主要以手游為主,目標市場定位于日韓美。由于文化相似,日韓往往成為第一站,歐美則是增量開拓市場,中東地區由于特殊的人文背景,也吸引了如龍騰簡合這樣的優秀公司,專業為阿拉伯地區輸出產品。

從游戲類型收入來看,角色扮演類由于產品周期長,玩法要素豐富,成為吸金第一利器,無論在韓國還是日本都占據收入分布第一的位置;美國則是策略、益智解謎、休閑類受到歡迎。

三大市場手游收入分布(百萬美元)

廠商作品高低搭配,繼續深耕國際市場

從Top100收入占比來看,中國廠商已經在國際市場占據一席之地。其中,韓國Top100份額占比達到20%以上,日本和美國市場則處于14%-15%的水平。

總體來講,韓國市場規模較小且類型集中在角色扮演;日本朝著多元化方向發展,Q2手游下載Top100僅有36家來自本土,市場開放程度加強;美國則消費潛力巨大,作為未來的增量市場,女性向、輕度化明顯,消除類游戲經常霸占榜單。

具體到產品,可以看到騰訊、網易大廠的重量級作品《PUBG》、《荒野行動》,但更多的是劍走偏鋒、術有專精的中小廠商,根據不同市場特點,打造的更符合當地玩家口味的產品,例如在韓國市場紫龍的《夢幻模擬戰》、美國市場莉莉絲的《萬國覺醒》。

這樣高低搭配的產品矩陣,有利于構建中國廠商整體品牌效應,進一步促進業內中小廠商的發展,行業整體形成良性循環。

海外市場為國內廠商提供了新的增量市場,但更重要的是,需要針對性的產品開發和市場投放,大小廠商共同經營,樹立整體口碑,把行業沉靜期當做機會,最終實現質的飛躍。

云游戲將會是新的浪潮

雖然今年行業整體較為沉靜,但平靜的背后,卻孕育著新一輪技術革新的浪潮。作為5G元年,2019年將起到承前啟后的關鍵作用,隨著新的通信、信息技術應用,游戲也將在玩法、形式上做出重大改變,其中,云游戲由于具備顛覆傳統商業模式的巨大破壞力,得到眾多游戲廠家以及科技巨頭的重視和投入,未來江湖上勢必又是一番腥風血雨。

云游戲,打破硬件門檻的均富卡

「云游戲,一種以云計算為基礎的游戲方式。在該模式下,所有游戲都在服務器端運行,僅將渲染完畢后的游戲畫面壓縮后通過網絡傳送給用戶。用戶不需要任何高端處理器和顯卡,只需要基本的視頻解壓能力即可。」

從百科中可以提煉云游戲的關鍵信息:服務器運行、不需要高端設備,由此可見,眾多因為硬件設備而止步的少年們,通過云游戲僅需一臺顯示器和一個手柄就可以隨時隨地玩3A大作了!而且,下載游戲將成為歷史,平***占將成為歷史,真乃游戲界的「均富卡」,直接降低游戲門檻,玩家們再也不用燒錢于英偉達顯卡,砸錢于AMD的CPU。

云游戲,隨時隨地,想玩就玩

魯迅說過,玩游戲一時爽,一直玩一直爽。云游戲真的能夠突破次元壁壘,隨時隨地玩我想玩?

從目前幾大平臺的演示來看,確實是可以做到。

以今年12月推廣,明年上線的谷歌Stadia平臺為例,硬件方面玩家僅需一臺顯示器,可以是電視、筆記本或者手機,以及一個手柄即可,想玩游戲僅需打開YouTube點擊「PLAY」即可。

沒了?沒了,就是這么簡單!

游戲過程中,服務器會根據玩家網絡狀況自動調整清晰度,玩家可以直接在YouTube上參與直播并與觀眾或其他玩家進行互動,在遇到不能通過的關卡,玩家可以求助,服務器會將相關攻略視頻播放給玩家,盡可能不讓玩家跳出游戲窗口。

云游戲,國內些許落后于國外

目前騰訊的START云游戲平臺仍在測試,國外已經有平臺相繼測試和運營。剛才以為不再給英偉達花錢的玩家可能要失望了,作為游戲行業知名的硬件廠商,云游戲的變革豈能錯過?GEFORCE NOW就是英偉達推出的云游戲平臺,目前正處于beta階段測試。下圖即為一名外國玩家用此平臺暢玩吃雞。

收費模式上,平臺基本以時間收費為主,極個別采用類似網盤空間收費模式,而且每個平臺根據提供的游戲內容、兼容平臺差異,所需要的網絡帶寬標準有所不同。

那看來,云游戲這么好,但總覺得還有個但是。

延遲、服務器,這都是個問題

網速,云游戲最大的難點就是延遲。

這就是為什么5G的應用將極大推升云游戲整體市場空間。但是雖然5G將有效提高玩家的帶寬質量,但由于客觀的玩家與服務器距離的存在,網絡延遲仍然不可避免。正如黃仁勛所說,「最大的障礙就是光速,當你在玩競技類游戲時,玩家需要幾毫秒而不是幾百毫秒的響應速度,這是一個根本問題,是一個物理定律。」

因此,有觀點認為,云游戲將首先定位于輕度休閑玩家,而非硬核深度群體,隨著技術的深化,廠商將開發適合平臺自身的游戲類型。

服務器的成本,也需要考慮。

視頻《中國的網盤為什么這么難用?這里告訴你答案!》詳細說明了我國云服務器的高昂成本及收費模式。目前騰訊和阿里的云服務報價基本是1TB一年1800元,而百度陽泉數據中心每年存儲1TB的電費、寬帶成本就需要106元。

加上游戲運行將會是普通數據、電影、圖片運算量的數萬倍,以此計算,未來服務器成本將成為技術實現及推廣的另一制約因素。

此外,云游戲平臺可能免費提供部分游戲給玩家,但大多數游戲內容,玩家還需自行購買。未來行業收費方式可能引入流媒體模式,以購買游戲體驗為主,而不是所有權。因此,平臺與開發商在收費模式上的分配也需要時間探索。

2019雖然平靜,但卻孕育著行業下一個爆點

根據IHS Markit報告顯示,預計2023年云游戲市場規模將達到25億美元,整體來看新技術的產生,將為游戲行業帶來新的增量市場。

雖然今年游戲產業相對平靜,但隨著我國版號審批正常化,未來海外市場的擴展以及云游戲的發展,加上游戲產業特有的逆經濟周期性,平靜之中卻孕育著重大的機會,2019年承前啟后,游戲行業未來仍將繼續增長。重點可以關注龍頭企業以及具備特色產品、開發能力的中小廠商。

來源:富途資訊

工商網監

工商網監

評論